2013年11月10日(日)

【コメント】

マイクロソフトの次期CEOは女以外であれば誰でもいいと思っております。

こんな記事もありました↓。

2013年11月2日(土)日本経済新聞

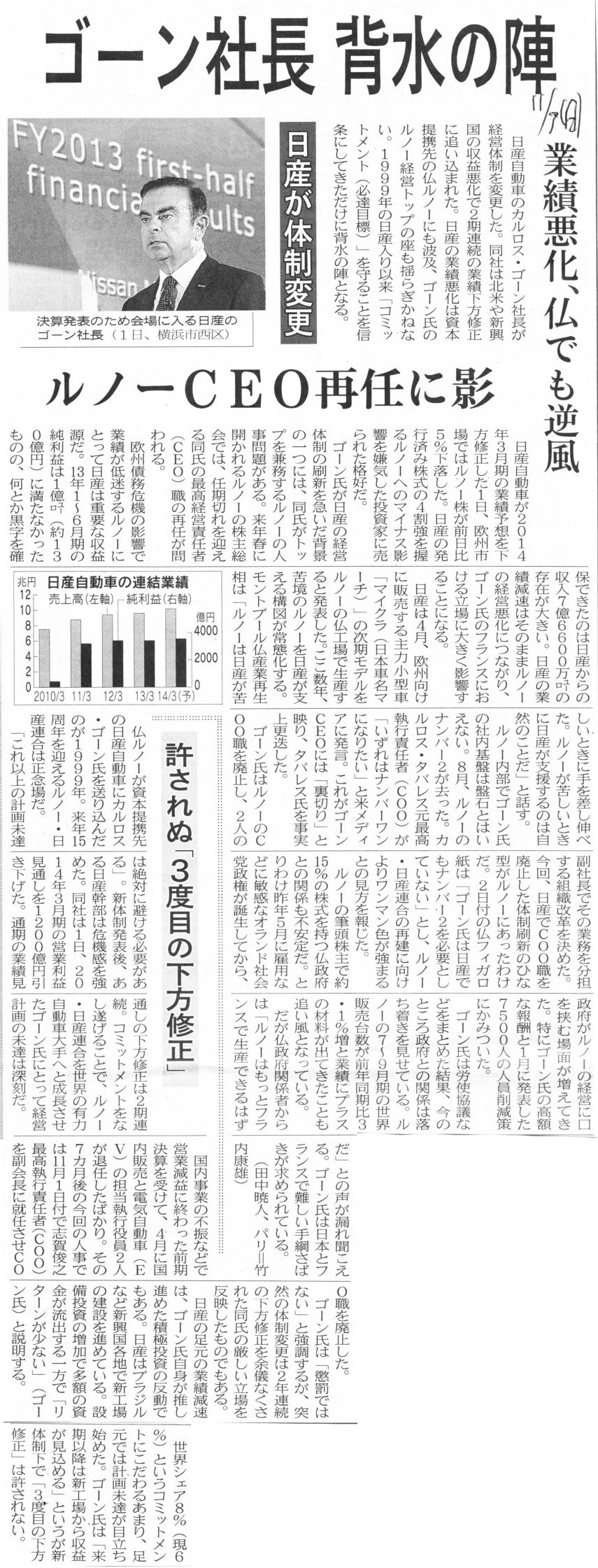

日産「計画未達」に大なた 異例の人事刷新 ゴーン社長 いらだち

(記事)

2013年11月2日(土)日本経済新聞

日産ゴーン社長 一問一答 一極集中体制「ない」

(記事)

2013年11月3日(日)日本経済新聞

日産が体制変更 ゴーン社長

背水の陣 業績悪化、仏でも逆風 ルノーCEO再任に影

許されぬ「3度目の下方修正」

(記事)

2013年11月9日(土)日本経済新聞

日新鋼HD今期最終 155億円の黒字 国内需要が堅調

(記事)

2013年11月9日(土)日本経済新聞

■日新製鋼HD ステンレス鋼管事業統合

(記事)

2013年11月9日(土)日本経済新聞

鉄鋼再編の波

川下へ 国内縮小やアジア供給過剰 中小流通の分岐点に

(記事)

2013年11月8日

日新製鋼ホールディングス株式会社

グループ会社の商号変更について

ttp://www.nisshin-steel-hd.co.jp/files/news/2013/131108Groupsyougouhenko.pdf

2013年11月8日

日新製鋼ホールディングス株式会社

平成26年3月期 第2四半期決算短信〔日本基準〕(連結)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1104414

2013年11月8日

日新製鋼ホールディングス株式会社

第2四半期連結業績予想と実績との差異および通期連結業績予想の修正並びに子会社の火災事故および当社連結業績への影響額

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1104477

【コメント】

記事とプレスリリース「当社グループにおけるステンレス鋼管事業の再編について」によりますと、

日新製鋼ホールディングス株式会社は、グループ内で今まで別々に運営していたステンレス鋼管生産部門を統合し、

一体で運営することにしたようです。

今までは、日新製鋼株式会社と日本金属工業株式会社の子会社である日金工鋼管株式会社の2社でステンレス鋼管を生産していたのですが、

それを日金工鋼管株式会社1社のみに集約し、生産効率を高める狙いがあるようです。

最上位の持株会社である日新製鋼ホールディングス株式会社から見ると、

子会社から孫会社へのステンレス鋼管生産の吸収分割ということになります。

それから、このプレスリリースには何も書かれておらずもう一つ別のプレスリリースに書かれてあることですが、

このたびの吸収分割と同時に、吸収分割承継会社である日金工鋼管株式会社は商号変更を行うようです。

日金工商事株式会社の新しい商号は、「日新ステンレス商事株式会社」です。

吸収分割の期日も商号変更の期日も、平成26

年4月1日となっています。

「第2四半期連結累計期間業績予想と実績との差異および通期連結業績予想の修正

並びに当社連結子会社の火災事故および当社連結業績への影響額に関するお知らせ」

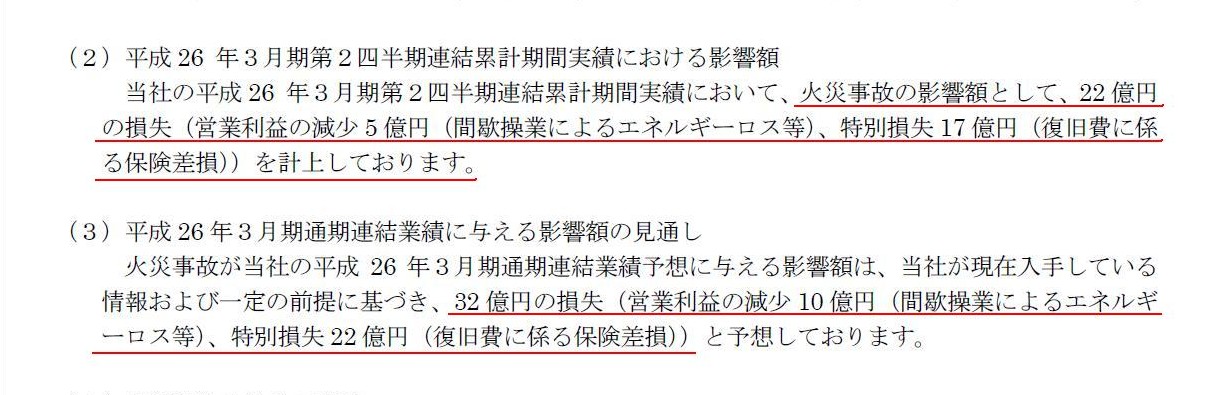

2.当社連結子会社の火災事故および当社連結業績への影響額

(2)平成26

年3月期第2四半期連結累計期間実績における影響額

(3)平成26 年3月期通期連結業績に与える影響額の見通し

(2/2ページ)

当第2四半期では、

>火災事故の影響額として、22 億円の損失(営業利益の減少5 億円(間歇操業によるエネルギーロス等)、

>特別損失17

億円(復旧費に係る保険差損))を計上しております。

とのことです。

火災事故に関する損失として”営業利益の減少5億円”と書かれていますが、会計にはそのような考え方はありません。

”間歇操業によるエネルギーロス”というのがどのようなものかは分かりませんが、

生産自体は行っていないが何らかの理由により設備だけは稼動させ続けておく必要があるといった、

売上高には結び付かないが燃料費だけはかかってしまっている、というような状況であったのであれば、

それは”営業利益の減少”と呼ぶのではなく、「売上原価の増加」と呼ばないといけないと思います。

確かに火災事故の結果損益計算上営業利益の金額は減少しているのですが、

火災事故の営業利益への影響額という意味では、売上原価の増加、と呼ばないといけないと思います。

もしくは、売上高には結び付かないが燃料費だけはかかっているという状況ですと、その燃料使用と売上高の実現とは全く関連がない場合は、

その燃料費分は売上原価ではなく特別損失に計上する、という考え方もあると思います。

燃料費は生産活動と関連があるから売上原価に算入し、また燃料費は営業活動と関連があるから販管費に計上するわけです。

生産活動とも営業活動とも関連がないのなら、その分の燃料費は特別損失に計上する方が費用・収益対応の原則に適うわけです。

いずれにせよ、火災事故の影響額(損失額)のことを”営業利益の減少”と表現するのはおかしいと思います。

それから、”復旧費に係る保険差損”が特別損失に17億円計上されています。

これは製鉄所の設備に火災保険がかけてあって、火災保険金が確定し、

火災保険金額よりも設備の帳簿価額の方が大きかったため、その差額が保険差損になったのだと思います。

このことだけなら問題ないのですが、おかしいのは、火災事故が平成26

年3月期通期連結業績に与える影響額の見通しです。

>火災事故が当社の平成26 年3月期通期連結業績予想に与える影響額は、当社が現在入手している情報および一定の前提に基づき、

>32

億円の損失(営業利益の減少10 億円(間歇操業によるエネルギーロス等)、

>特別損失22 億円(復旧費に係る保険差損))と予想しております。

と書いてあります。

平成26 年3月期通期連結業績の見通しにも、”復旧費に係る保険差損”が特別損失に22

億円計上されています。

正確に言えば、”復旧費に係る保険差損”は、当第2四半期には17億円、第3四半期もしくは第4四半期に5億円、という見通しになります。

保険差損が計上されたということは、「火災保険金が確定した」という意味ではないだろうかと思うのですが。

火災保険金が確定していないのに、保険差損や保険差益が確定することはないと思います。

無理やり推測すれば、「将来の火災保険損失額を合理的に見積り現時点で見積額を費用計上した(言わば”火災保険損失引当金”を計上した)」

などということは考えられますが。

過去の統計・過去の火災事例を踏まえれば、「このような状況でこのような火災の場合だとこのくらいの保険金が支払われる」

というのは前もって一定以上の精度で正確に分かるものなのだと思います。

ただ、書類の提出その他手続きがありますから法的にはまだ保険金額が確定していないだけ、という状況というのは現にあると思います。

そうしますと、これは引当金計上の要件を満たすことになりますから、会計上”火災保険損失引当金”を計上してもよいのかもしれません。

簿記や会計の教科書には”火災保険損失引当金”という勘定科目は一切載っていませんし、

実務上もそのような会計処理はまず行われていないことだとは思いますが。

当第2四半期に計上した”復旧費に係る保険差損”17億円というのは、”火災保険損失引当金繰入”のこととも推測できます。

いずれにせよ、実務上は保険差益や保険差損が追加計上されることはありません。

火災に関する損失に関して引当金を計上することもありません。

実務上は、受け取ることになる保険金額がどんなに高い精度で事前に分かろうとも、

法的に確定するまでは「火災未決算」勘定で処理するだけです。

「火災未決算」勘定とは、まだ未確定の火災保険金のための一時的な勘定科目です。

2013年11月9日(土)日本経済新聞

淀川製鋼所 韓国ポスコと株式持ち合い

(記事)

2013年11月8日

株式会社淀川製鋼所

第三者割当による自己株式の処分に関するお知らせ

ttp://www.yodoko.co.jp/release/2013/pdf/131108.pdf

H25.11.08 15:30

発行者 株式会社淀川製鋼所

有価証券届出書(参照方式)

(EDINETと同じPDFファイル)

【コメント】

ポスコと言いますと、韓国の製鉄業では最大手ではなかったかと思いますが、

株式会社淀川製鋼所と株式の持ち合いを行うことになったと言われましても、

失礼ながらにわかには信じがたいというのが率直な感想です。

ここでは記事が本当だとしてコメントします。

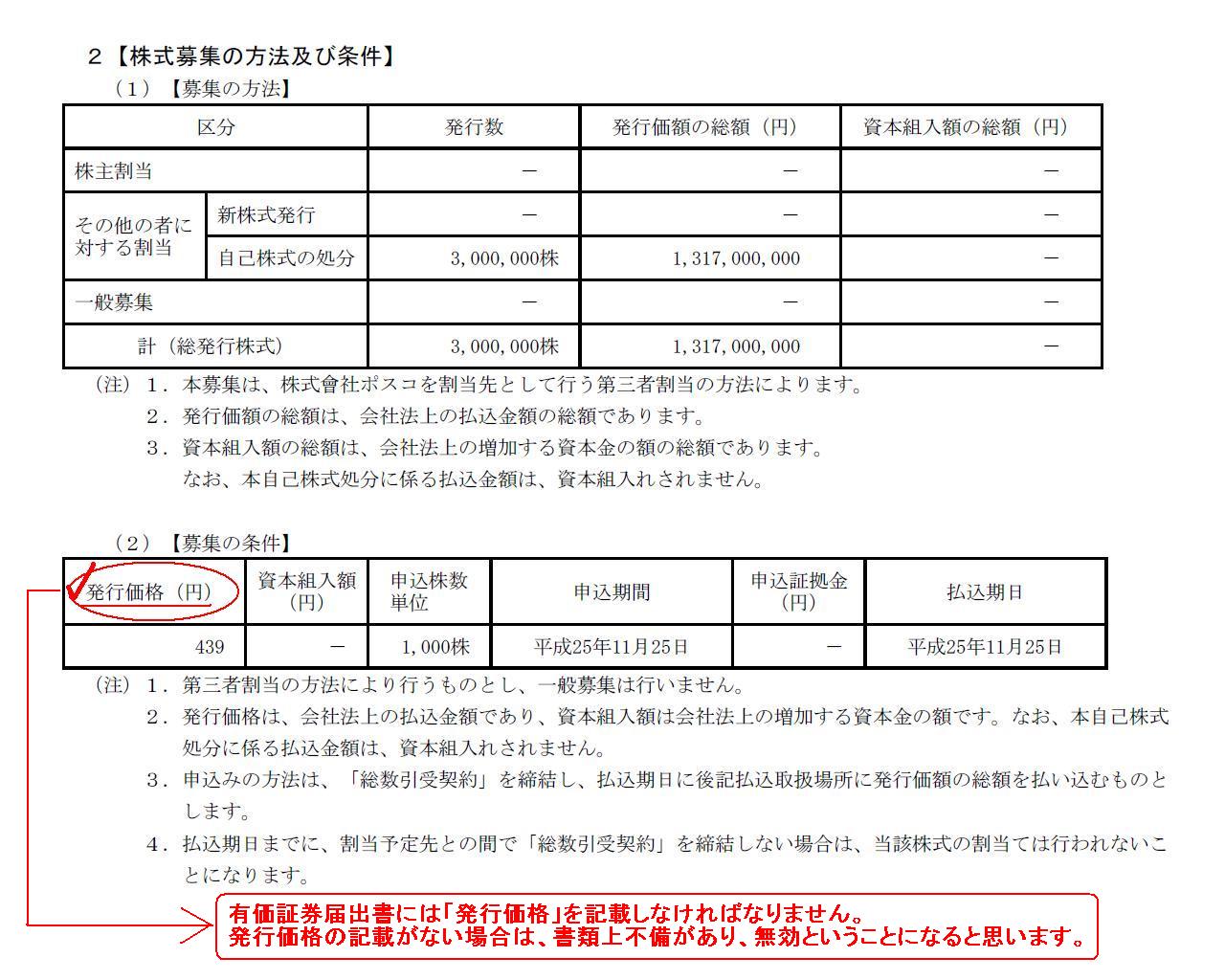

まず、有価証券届出書の記載内容についてです。

第一部 【証券情報】

第1 【募集要項】

2 【株式募集の方法及び条件】

(1) 【募集の方法】

(2)

【募集の条件】

(2/9ページ)

有価証券届出書には「発行価格」を記載しなければなりません。

発行価格の記載がない場合は、書類上不備があり、無効ということになると思います。

仮に発行価格が「未定」であるということであれば、「では決まってから提出して下さい。」という話になる気がします。

発行価格が「未定」ではそもそも「募集」にならない気がします。

「1株いくらになるか分かりませんが弊社の株式を引き受けてくれませんか」、では株式の募集にならないと思います。

第3 【第三者割当の場合の特記事項】

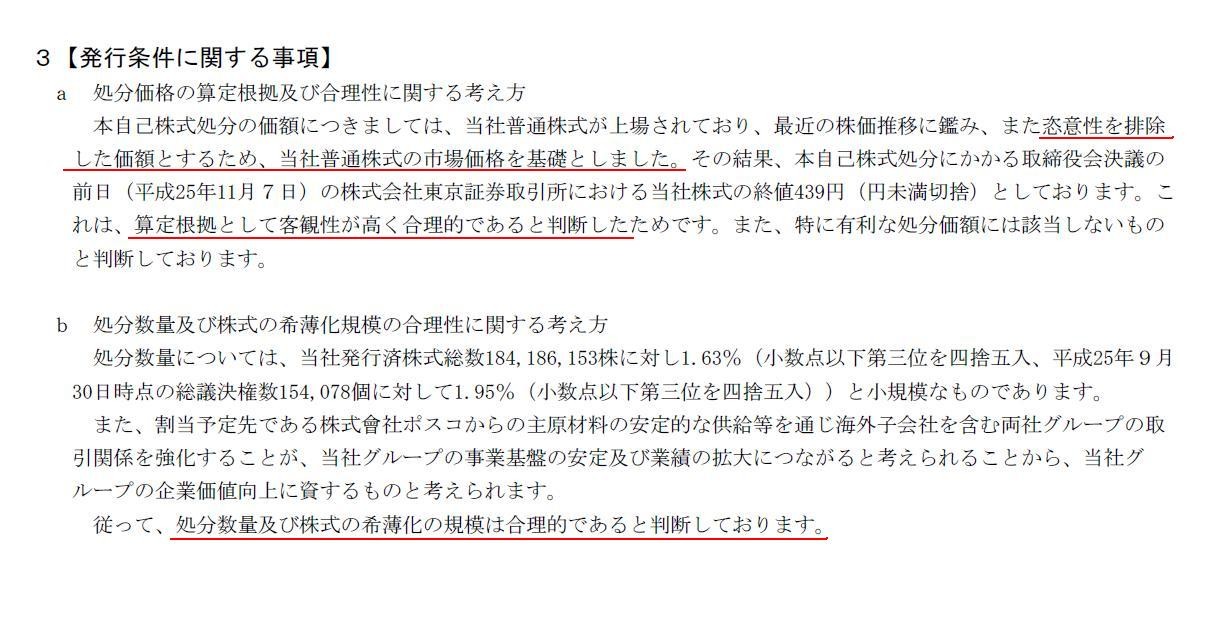

3 【発行条件に関する事項】

a 処分価格の算定根拠及び合理性に関する考え方

(5/9ページ)

>恣意性を排除した価額するため、当社普通株式の市場価格を基礎としました。

>算定根拠として客観性が高く合理的であると判断した

と書かれています。

そもそも日々思惑だけで変動する市場株価に根拠はあるのかという疑問はあるものの、

株式市場において極めて開かれた形で値が決まっていることだけは確かであるわけですから、

極めて透明性が高く市場株価に恣意性はないといえば恣意性はないと思います。

そもそも株式市場において株式に開示情報を織り込んで本当に正しく値が付いているかどうかは疑問が残る部分はあるわけですが、

とにかくその株式の価格は誰が何回見てもその価格であるとはっきりと分かるという意味では、市場株価は客観性が高いと言えるでしょう。

透明性は極めて高い、恣意性は全くない、客観性も極めて高い、

それなのに正しくないかもしれない。

それが市場株価なのかもしれません。

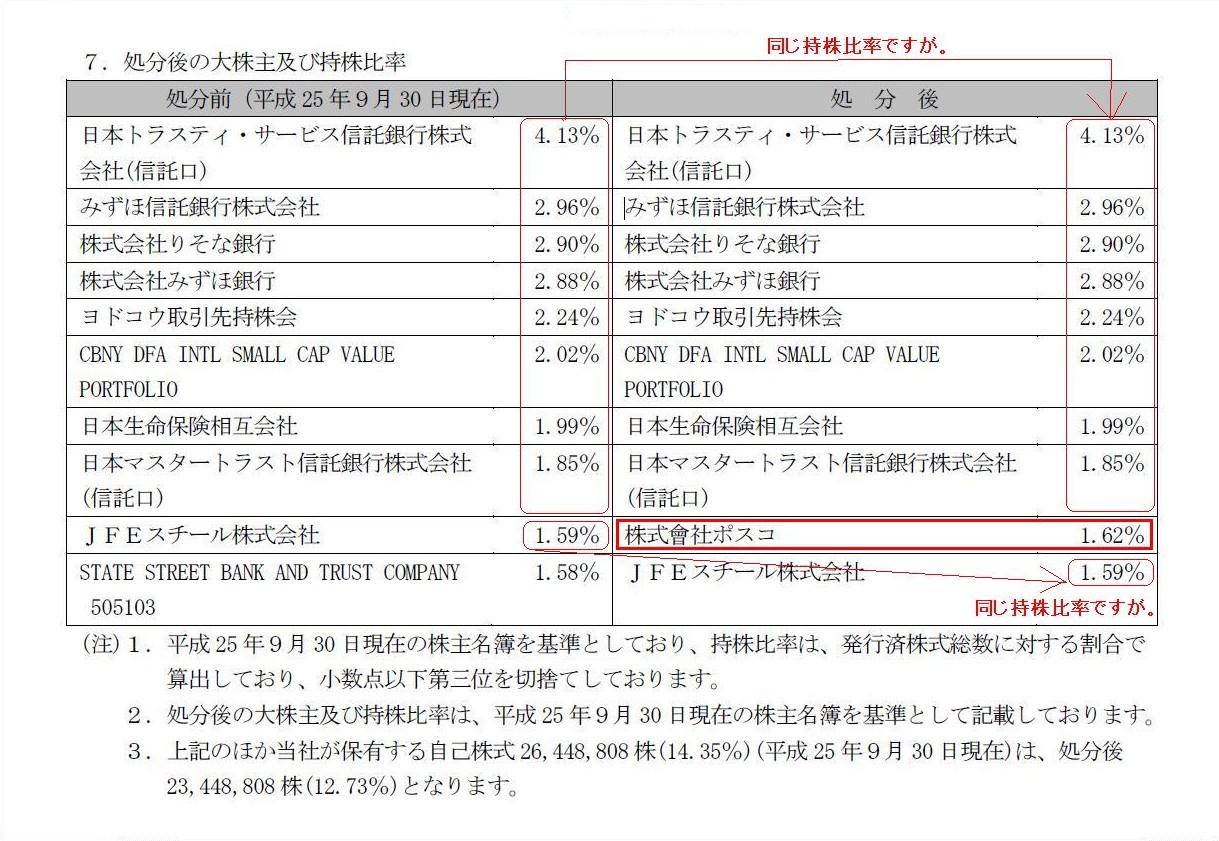

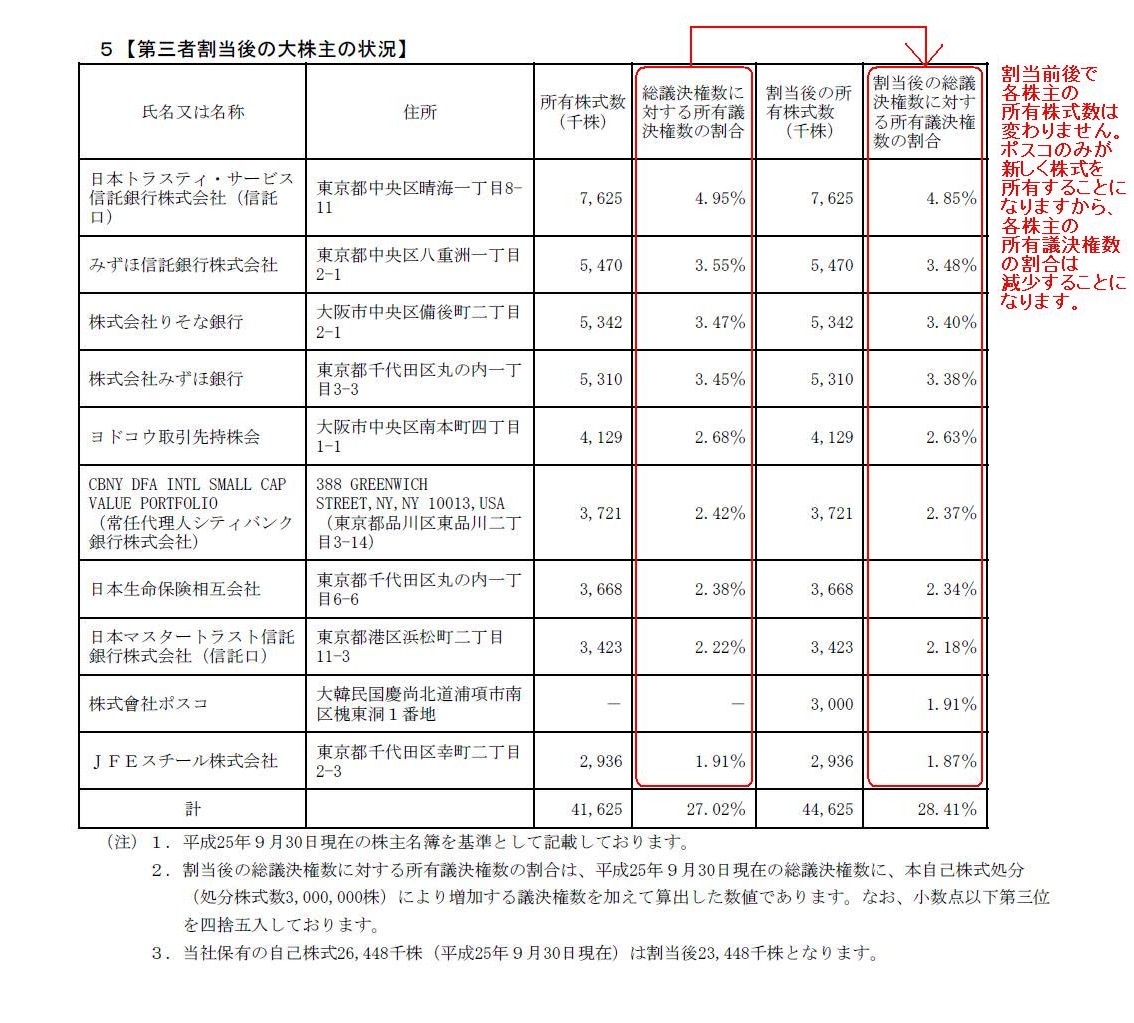

それから、ポスコに新しく株式を割り当てることにより、既存株主の議決権割合が減少することになります。

この点について、プレスリリースには間違いがあるようです↓。

「第三者割当による自己株式の処分に関するお知らせ」

7.処分後の大株主及び持株比率

(4/5ページ)

自己株式の処分前と処分後で既存株主の持株比率は全く変わっていません。

有価証券届出書の記述が正しいようです↓。

第3 【第三者割当の場合の特記事項】

5 【第三者割当後の大株主の状況】

(6/9ページ)

割当前後で各株主の所有株式数は変わりません。

ポスコのみが新しく株式を所有することになりますから、

各株主の所有議決権数の割合は減少することになります。

ただ、プレスリリースをよく読みますと、

>持株比率は、発行済株式総数に対する割合で算出しており、

と書かれています。

法律的に厳密に言うと、自己株式を取得しても発行済株式総数は変わりませんし、自己株式を処分しても発行済株式総数は変わりません。

したがって、「発行済株式総数に対する割合」という意味ですと自己株式処分後も既存株主の持株比率は全く変化しないことになります。

その点ではプレスリリースの「7.処分後の大株主及び持株比率」は正しいわけです。

しかし重要なのは株式数ではなく議決権割合の方ですから、自己株式の処分前後の持株比率をわざわざ記載することは何の意味もないと思います。

最後に、2013年11月9日(土) のコメントに少しだけ追記をします。

2013年11月9日(土)

http://citizen.nobody.jp/html/201311/20131109.html

2013年11月9日(土) のコメントは少しだけ間違っている点がありまして、それは次の部分です。

>企業が発行価格を待機期間中に決定・発表することは法令上自由だと思います。

>さらに言えば、有価証券届出書の提出以前であっても、発行価格を決定・発表すること自体は法令上は自由だと思います。

企業が発行価格を待機期間中に決定・発表することは法令上自由なのではなく、

むしろ企業は発行価格を有価証券届出書の提出の前(遅くとも同時)に決定・発表することが義務付けられている、となると思います。

これは発行価格を有価証券届出書に記載することが必要であることから来る必然的結論だと思います。

世の中を見ていますと、有価証券届出書の提出から効力発生までの期間(待機期間)中であるにも関わらず、

株式募集(公募増資)の投資家の勧誘を行っているように思えることが実際に行われている気がします。

いずれにせよ、発行価格が「未定」というのは有価証券届出書の意味を成さないと思います。

やはり企業は増資の発表と同時に発行価格も決定・発表することが望ましい(有価証券届出書の提出はその後)と思います。

2013年11月4日(月)

http://citizen.nobody.jp/html/201311/20131104.html

H25.10.18 15:30

提出者 株式会社日本一ソフトウェア

有価証券届出書(組込方式)

(EDINETと同じPDFファイル)

株式会社日本一ソフトウェアが「新株式発行及び株式売出し並びに親会社以外の支配株主の異動に関するお知らせ 」

を発表したのは、

2013年10月18日ですが、この時点では発行価格は決定していませんでした。

そして「発行価格及び売出価格等の決定に関するお知らせ」を発表したすなわち発行価格を決定したのは、

増資発表の10日後である2013年10月28日でした。

なぜ発行価格を決定・発表するまでに10日間も間を空けたのか、そして、なぜ発行価格が決まっていないのに有価証券届出書を提出したのか、

理解に苦しむところです。

そして、このたびの「公募による新株式発行(一般募集)」の申込期間が2013年10月29日から始まっています。

有価証券届出書の提出から11日間しか経っていないのに募集の申込を開始しているわけです。

これは法令上の勧誘とは異なるのだろうか、それとも買取引受(=新株式の引受人は一人だけ)だから問題ないということなのだろうか、

と思っているところです。

ただ、新株式の引受人は一人だけなのだとしても、

株式会社淀川製鋼所がポスコに対し第三者割当増資を実施する際も有価証券届出書を提出しているように、引受人数は関係ない気がします。

株式会社淀川製鋼も有価証券届出書の提出日から15日間経たないと、ポスコに対し第三者割当増資を実施できないわけです。

株式会社淀川製鋼の有価証券届出書の提出日は2013年11月8日、一方第三者割当増資を実施するのは2013年11月25日です。

株式会社淀川製鋼はちゃんと15日間以上待機期間を取っているかと思います。

以上のような新株式発行の発表から新株式の実際の発行までの流れを図にすると以下のようになります↓。

やはり、

「増資の発表日=発行価格の決定・発表日=有価証券届出書の提出日」

であることが一番望ましいと思います。

「上場企業甲社が新株式を発行するまでのタイムライン」

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}