2013年11月4日(月)

2013年10月28日

スターホールディングス株式会社

金融商品取引業の廃止のお知らせ

ttp://www.starkawase.jp/pdf/131028.pdf

スター為替証券株式会社

沿革

ttp://www.starkawase.jp/company/history.html

【コメント】

1970年か・・・。

まあこれも時代の流れなのでしょう。

2013年10月18日

株式会社日本一ソフトウェア

新株式発行及び株式売出し並びに親会社以外の支配株主の異動に関するお知らせ

ttp://nippon1.co.jp/news/pdf/2013/20131018_2.pdf

2013年10月23日

株式会社日本一ソフトウェア

「新株式発行及び株式売出し並びに親会社以外の支配株主の異動に関するお知らせ」の一部変更に関するお知らせ

ttp://nippon1.co.jp/news/pdf/2013/20131023.pdf

2013年10月28日

株式会社日本一ソフトウェア

発行価格及び売出価格等の決定に関するお知らせ

ttp://nippon1.co.jp/news/pdf/2013/20131028.pdf

2013年10月28日

株式会社日本一ソフトウェア

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://nippon1.co.jp/news/pdf/2013/20131028_2.pdf

【コメント】

株式会社日本一ソフトウェアについてコメントします。

新株式の発行とは関係ありませんが。

このような記事がありました↓。

2013年10月11日

株式会社日本一ソフトウェア

「支配株主等に関する事項について」の訂正に関するお知らせ

ttp://nippon1.co.jp/news/pdf/2013/20131011.pdf

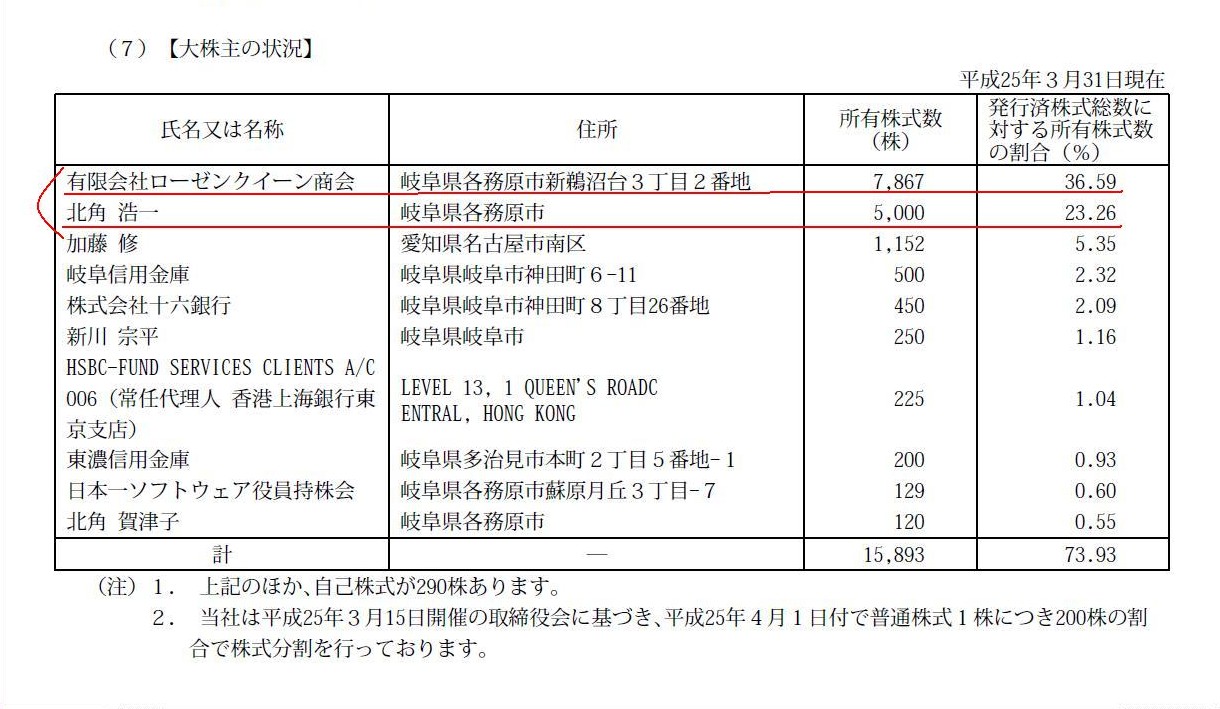

株式会社日本一ソフトウェアの筆頭株主は同社の代表取締役会長個人であり、間接保有も含め61.24%保有しており、

第二位株主は有限会社ローゼンクイーン商会という会社であり、37.10%保有しています。

株式会社日本一ソフトウェアは上場企業ですが、何と株式の98.34%を上位二者で保有しているようです。

これだけでも明らかにおかしいわけですが、

実はこの有限会社ローゼンクイーン商会は、当該代表取締役会長個人の資産管理会社なのです。

つまり、結局のところ全間接保有分を含めれば、代表取締役会長個人で株式の98.34%を保有していることと同じなのです。

ただ、有限会社ローゼンクイーン商会が保有している株式分も結局代表取締役会長個人の間接保有分に含まれるのではないだろうかと思い、

有価証券報告書を見てみますと、案の定、

有限会社ローゼンクイーン商会が保有している株式分は代表取締役会長個人の間接保有分に含まれているようです。

2013年3月期 第20期 有価証券報告書

ttp://nippon1.co.jp/news/pdf/2013/20130628.pdf

【大株主の状況】

(26/100ページ)

株式の98.34%を上位二者で保有しているというのは実は間違いでした。

プレスリリースには、当該代表取締役会長個人の資産管理会社について、

>資産管理を主要な事業としており、当社グループの経営・事業活動と関連性は全くないため影響はなく、

>よって、当社グループは、同社から一定の独立性が確保されているものと認識しております。

と書かれていますが、

これは読みようによっては、「弊社は61.24%を保有する大株主から一定の独立性が確保されている」と言っていることになるわけです。

あまり本質的な指摘ではありませんが、何と言いますか、

「株式会社が株主からは独立している」という考え方は根本的におかしな気がするなと思いました。

2013年10月31日(木)日本経済新聞

発行価格等の決定に関するお知らせ

プレミア投資法人

平成二十四年度本会の事業経営状況は次のとおりであります。

公益社団法人(旧社団法人)全国市有物件災害共済会

臨時株主総会招集のための基準日設定公告

新光投信株式会社

(記事)

新光投信株式会社

概要

ttp://www.shinkotoushin.co.jp/company/gaiyou.html

2013年10月18日

プレミア投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.pic-reit.co.jp/site/file/tmp-yrT6D.pdf

2013年10月30日

プレミア投資法人

(参考)発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.pic-reit.co.jp/site/file/tmp-uSaAn.pdf

2013年10月30日

プレミア投資法人

プレミア・リート・アドバイザーズ株式会社

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

ttp://www.pic-reit.co.jp/site/file/tmp-LLKLg.pdf

有価証券届出書(一般募集)(平成25年10月18日提出)

ttp://www.pic-reit.co.jp/site/file/tmp-SNzge.pdf

訂正届出書(一般募集)(平成25年10月30日提出)

ttp://www.pic-reit.co.jp/site/file/tmp-yaLEC.pdf

有価証券届出書(第三者割当)(平成25年10月18日提出)

ttp://www.pic-reit.co.jp/site/file/tmp-rBEeQ.pdf

訂正届出書(第三者割当)(平成25年10月30日提出)

ttp://www.pic-reit.co.jp/site/file/tmp-Rru6r.pdf

【コメント】

新光投信株式会社の公告についてコメントします。

新光投信株式会社の株主は、みずほ証券、みずほ銀行、みずほ証券リサーチ&コンサルティングの3者のみなのだと思います。

詳しい議決権割合については分かりませんが、新光投信株式会社はみずほ証券の関係会社なのだと思います。

新光投信株式会社からの公告を読みますと、新光投信株式会社は12月中旬に臨時株主総会を招集するようなのですが、

臨時株主総会では一体何を決議するのでしょうか。

臨時株主総会の株主総会議案を知りたいわけですが。

みずほ証券グループ内の組織再編(合併など)なのでしょうか。

2013年11月15日を基準日と定める、と書かれてありますが。

なぜこのようなことを書くのかというと、昨日「法律の基準日と会計の基準日」についてコメントを書きましたものですから、

法律と会計の整合性が妙に気になるようになってしまったからです。

新光投信株式会社は例えば臨時株主総会を招集し株主に配当を支払う株主総会決議を取るのだとしますと、

昨日書きましたように、法律上の基準日は2013年11月15日でも会計上の基準日は2013年3月31日ではないか、といった話になるわけです。

新光投信株式会社の場合はたまたま2013年3月31日の株主と2013年11月15日の株主とが同じですからその点では矛盾がないだけであり、

2013年3月31日の株主と2013年11月15日の株主とが異なるなら配当の原資(株式と株主資本)という点において矛盾があるわけです。

また、新光投信株式会社は例えばみずほ証券と合併するため、臨時株主総会で承認決議を取るのだとしましょう。

そして合併の効力発生日は2014年1月1日だとしましょう。

そうしますと、このたびの臨時株主総会で権利を行使する株主は2013年11月15日(基準日)の株主であるわけですが、

会社が実際に法律上合併するのは2014年1月1日であり、

そして、その合併実施の際の両社の貸借対照表は、2013年12月31日付の財務諸表が基準となるわけです。

つまり、会計上2013年12月31日付の財務諸表が基準となるにも関わらず、2013年12月31日付の株主は合併の決議では権利行使できないわけです。

理論上厳密に言えば、法律上2013年12月31日の最終の株主名簿に記載または記録された株主をもって、その権利を行使すべき株主とし、

2014年1月1日0時に臨時株主総会を招集し、その株主によって合併の承認決議を取り、そして2014年1月1日付で実際に両社は合併をする、

その際の両社の合併の基準となる財務諸表は2013年12月31日付の財務諸表、

これにより新会社の「合併時」の貸借対照表は2014年1月1日0時(=2013年12月31日末の両社の貸借対照表を合併(合算)する)に完成し、

法律上の株式・株主・基準日と会計上の株式・株主・基準日とは一致することになるのだと思います。

もちろん実務上は2014年1月1日0時に臨時株主総会を招集しその場で承認決議を取り次第即座に合併する、などということはできないわけでして、

現実には多くの企業が行っているような流れで株主総会の招集や合併の効力発生が行われていかざるを得ないわけですが。

株主の数が数人〜数十人規模の非上場企業であればこのような合併も可能だとは思いますが、上場企業の場合は絶対に不可能でしょう。

他にも、実務上は、株主総会招集通知の発送(二週間前までに?)や債権者保護手続き(1ヶ月以上?)といった

会社法上の「合併の事務日程」の問題はあります。

手元の実務書によりますと、一般的な日程では合併契約の締結から効力発生日まで2ヶ月強を要する、と書かれています。

短期間で実施しようと思えば一応約1ヶ月に短縮することも可能、とは書かれています。

そうしますと、たとえ非上場企業であっても実際には私が上で書きましたような合併は法的に不可能であるわけです。

会社に債権者は一人もいない、株主も一人だけ、といった極端なケースであればひょっとしたら可能かもしれませんが。

いずれにせよ、現実的には、2013年12月31日の株主によって2014年1月1日0時に株主総会を招集し、

(会計上は2013年12月31日の両社の財務諸表を基準に)2014年1月1日付で合併する、といったことは不可能であるわけです。

ただ理論上は、そのような合併をしなければ法律と会計の整合性は厳密には取れていない、ということになろうかと思います。

何と言いますか、会計理論や法理からすると、実際の合併の事務手続きもまた、現実への妥協の結果と言うことになるのだと思います。

もちろん、債権者保護のことを考えれば、むしろ当然の事務手続きと言わねばならないのだとは思いますが。

私は昨日のコメントの最後で、「会社は中間配当や四半期配当を本来は一切支払えないはずだ」と書きました。

昨日に比べるとやや大げさな表現になりますが、今日はこう書かねばなりません。

「会社は合併を本来は一切行えないはずだ」

と。

{kind=link}

{kind=link}