2013年10月27日(日)

2013年9月30日

株式会社ココカラファイン

株式会社岩崎宏健堂および株式会社アイ・システムの株式取得に関するお知らせ

ttp://www.cocokarafine.co.jp/news/pdf/20130930_TD01.pdf

【コメント】

株式会社アイ・システムの株式まで取得したということは、

株式会社ココカラファインは株式会社アイ・システム資産負債も必要だったということになります。

単にドラッグストアの運営の規模を拡大させたいだけなら、岩崎宏健堂株式のみ取得すればそれで済むはずですから。

わざわざ株式会社アイ・システムの株式まで取得したということは、

株式会社ココカラファイン自体でも株式会社アイ・システムと同じ様な事業・同じ様な資産負債を保有しているということなのでしょうから、

事業特性から考えて特段別会社である必要もないと思いますので、

株式会社ココカラファインと株式会社アイ・システムは合併する方が組織形態はすっきりするのではないだろうかと思いました。

「株式の取得後⇒株式会社ココカラファインと株式会社アイ・システムの合併後」

過去のコメントを読んでいて、ふと目に止まったプレスリリースがありましたので、

今日はそれについて一言だけコメントします。

2013年2月26日(火)に、日本特殊陶業株式会社と株式会社イースタンの資本・業務提携についての記事を紹介しました↓。

2013年2月26日(火)

http://citizen.nobody.jp/html/201302/20130226.html

その時のプレスリリースはこちらです↓。

2013年2月25日

日本特殊陶業株式会社

オーガニックICパッケージ事業における株式会社イースタンとの資本・業務提携のお知らせ

ttp://www.ngkntk.co.jp/news/2013/pdf/20130225.pdf

2013年2月25日

株式会社イースタン

資本業務提携について

ttp://www.eastern.co.jp/jp/newstopics/pdf/20130225_press.pdf

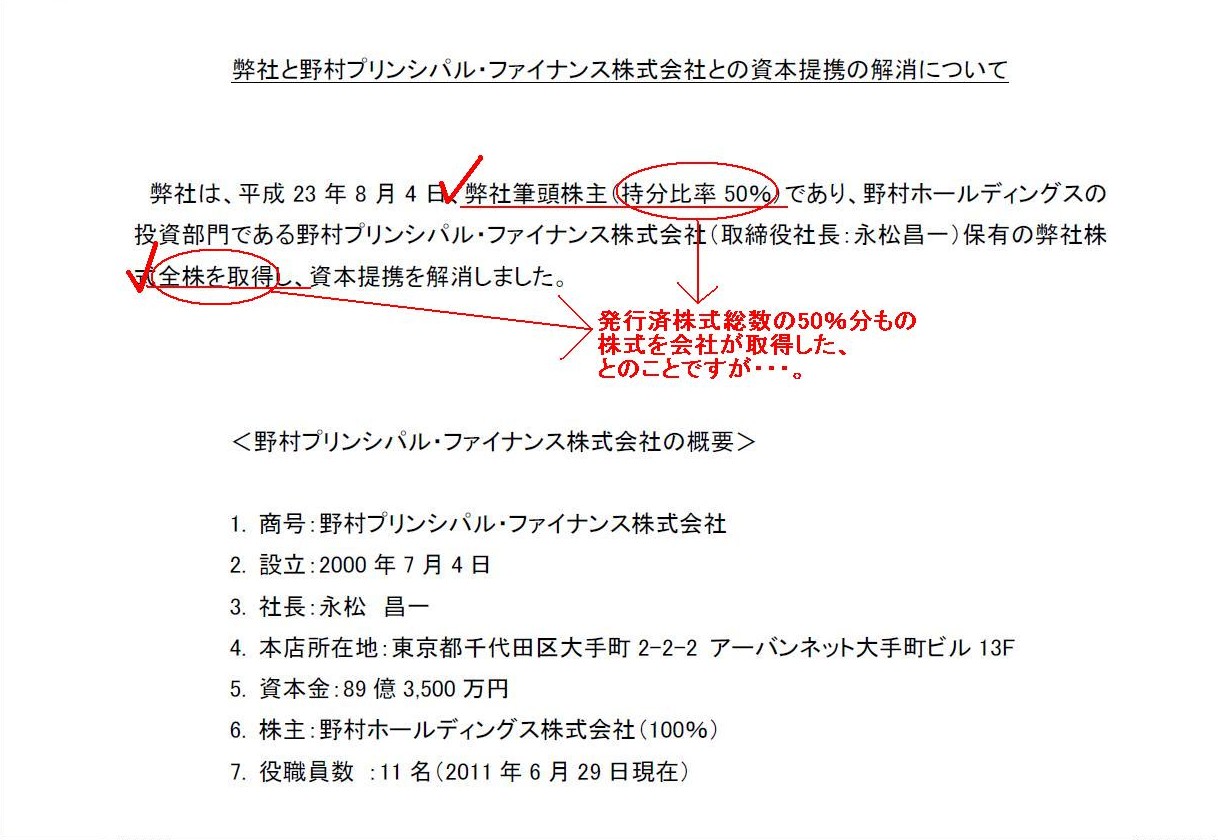

2011年8月4日

株式会社イースタン

弊社と野村プリンシパル・ファイナンス株式会社との資本提携の解消について

ttp://www.eastern.co.jp/jp/newstopics/pdf/20110804_press.pdf

「会社自身が発行済株式総数の50%分もの株式を取得」

(1/1ページ)

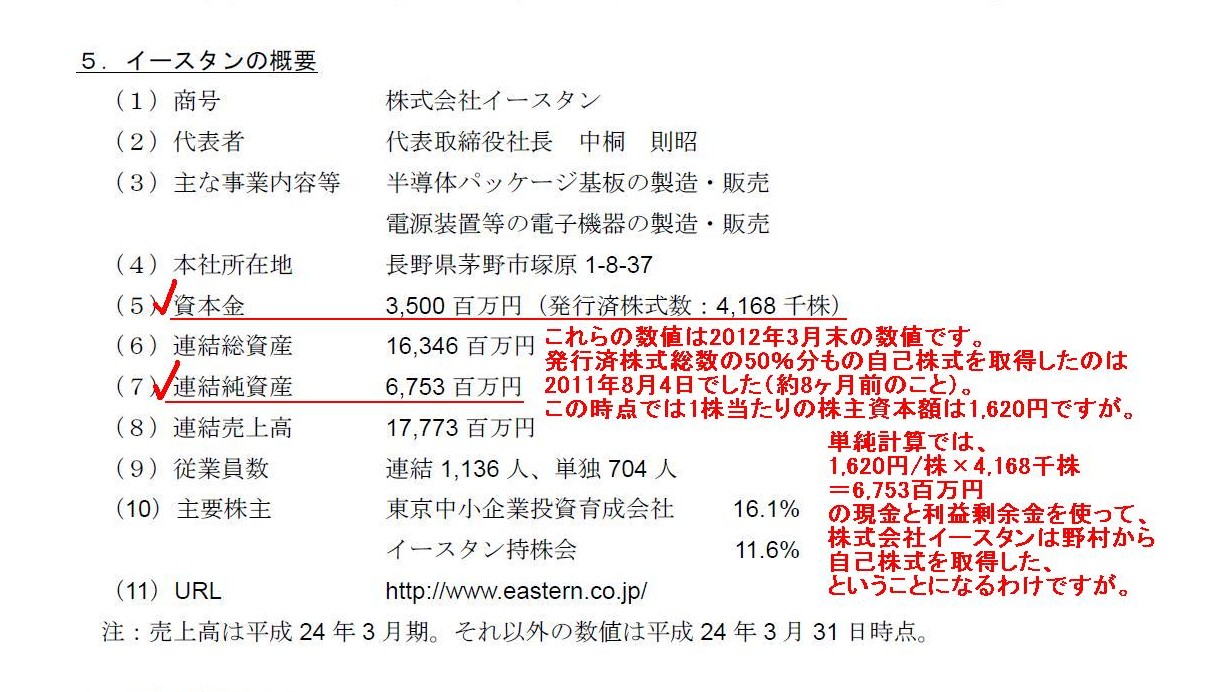

株式会社イースタンの概要はこちらです↓。

「オーガニックICパッケージ事業における株式会社イースタンとの資本・業務提携のお知らせ」

5.イースタンの概要

(2/2ページ)

これらの数値は2012年3月末の数値です。

発行済株式総数の50%分もの自己株式を取得したのは2011年8月4日でした(約8ヶ月前のこと)。

この時点では1株当たりの株主資本額は1,620円ですが。

単純計算では、

1,620円/株×4,168千株=6,753百万円

の現金と利益剰余金を使って、株式会社イースタンは野村から自己株式を取得した、ということになるわけですが。

株式会社イースタンは内部留保が分厚い極めて財務体質が良好な会社であった(≒毎年の業績が好調)ということになるわけですが。

以上の計算が正しいとすると、株式を売却する理由は全くないわけですが。

なぜ、野村プリンシパル・ファイナンス株式会社はイースタン株式を売却するなどということをしたのか、理解に苦しみます。

野村プリンシパル・ファイナンス株式会社の本業から考えて、

野村プリンシパル・ファイナンス株式会社は当初から株式会社イースタンを上場させる計画で出資を行ったのだと思います。

そして、株式会社イースタン側もそのことは十分に承知の上で出資を受け入れたのだと思います。

それなのに、野村プリンシパル・ファイナンス株式会社はイースタン株式を売却したということは上場計画が頓挫したということなのでしょう。

なぜ会社自身に保有株式を買い取らせるという形で、野村プリンシパル・ファイナンス株式会社はイースタン株式を売却したのか、

そしてなぜ上場の計画は頓挫したのか、全く理解できないなというのが率直な感想です。

野村と言えば、野村フィナンシャル・パートナーズ株式会社が

株式会社足利ホールディングスに45.51%出資しています(2013年10月24日(木)参照)。

2013年10月24日(木)

http://citizen.nobody.jp/html/201310/20131024.html

株式会社足利ホールディングスへの出資では、

主要株主グループが足利ホールディングス株式を取得するのに負債利用(レバレッジ)をしていたかと思います。

出資先企業の上場が確実なら負債利用(レバレッジ)は有効だと思いますが、

この事例のように上場の計画が頓挫する場合は、借り入れた負債を返済するため何らかの形で保有株式を売却せねばならなくなります。

もちろん売却先は株式市場ではありません。

上場する見込みは全くない非上場企業株式を他の誰かに売らなければならないのです。

現実には非上場企業株式の売却先は簡単には見つからないかと思います。

この事例のように、会社自身に買い取ってもらうことができればいいのですが、

少なくとも出資した時の価額以上で保有株式の売却が不可能なら、負債の返済は不可能ということになるわけですが。

負債利用(レバレッジ)と言っても、諸刃の剣という側面はあるということだと思います。

株式を上場させる計画で出資を行っても、上場の計画が頓挫することはあるわけです。

未公開株式というのは、必ずしも上場するとは限らないのです。

{kind=link}

{kind=link}