2013年8月26日(月)

この論点については今までに何回か書きました。

例えば、2012年8月30日(木)には、

2012年8月30日(木)

http://citizen.nobody.jp/html/201208/20120830.html

>結論:「固定資産の減損損失に関しては税効果会計は適用すべきではない。」

と書きました。

また、2012年9月5日(水)には、

2012年9月5日(水)

http://citizen.nobody.jp/html/201209/20120905.html

>「固定資産減損損失への税効果会計適用→(適用できるが)適用すべきではない」、

>「投資有価証券評価損への税効果会計適用→ある意味永久差異なので適用してはならない(会計基準上適用できない)」、となります。

と書きました。

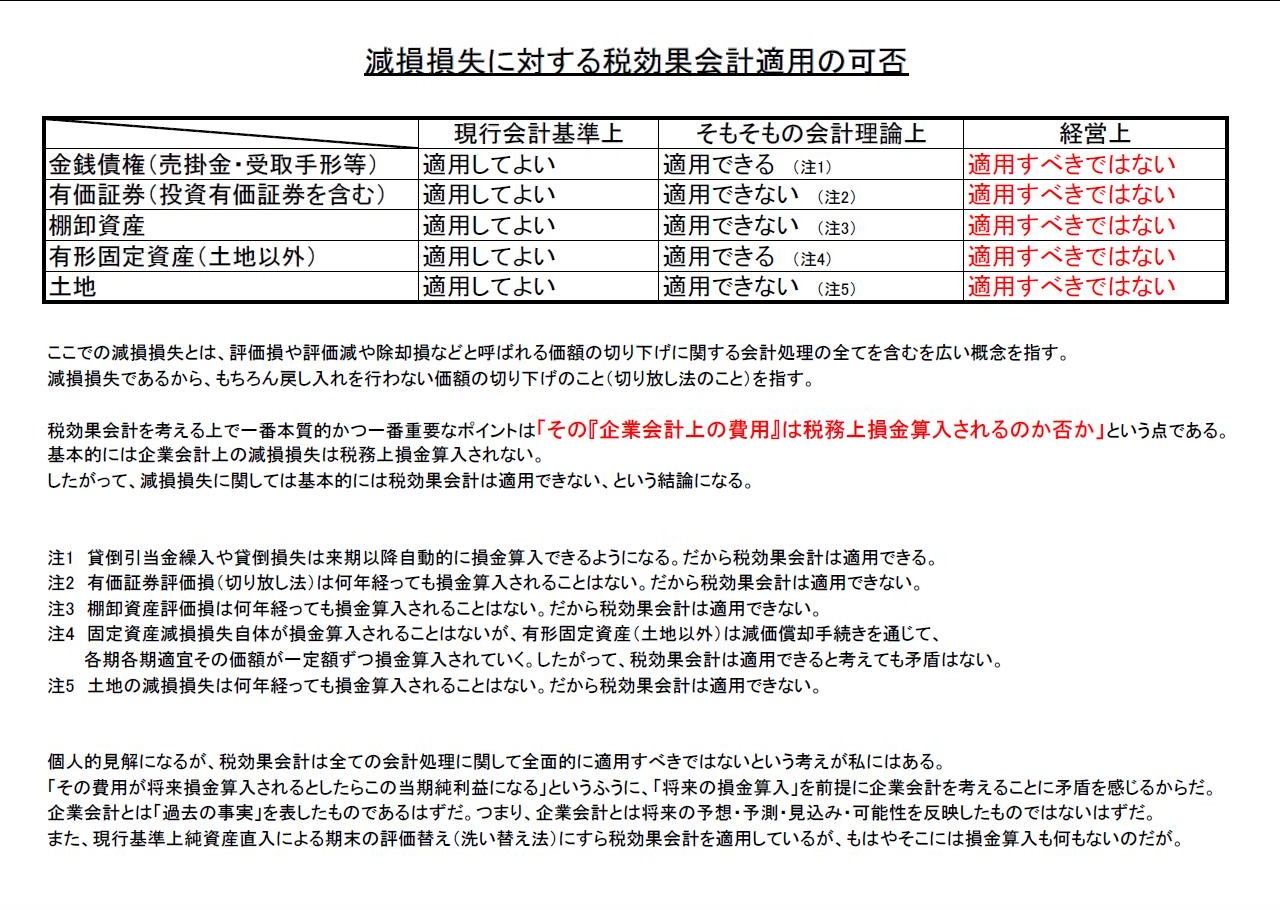

特に2012年9月5日(水)のコメントは何を言いたかったのか分かりづらかったかもしれませんので、この点について補足します。

減損損失に対する税効果会計適用の可否 (キャプチャー画像)

詳しくは上の資料を見ていただきたいと思います。

この資料を見れば、2012年9月5日(水)に私が何を言いたかったか分かると思います。

今は本当に猫も杓子も税効果会計を適用しています(純資産直入による期末の評価替えに関してすら、です)が、それは間違いです。

一番基本的な部分を誰もがすっかり忘れているようなのですが、

そもそも税効果会計を考える上で一番本質的かつ一番重要なポイントは、

「その『企業会計上の費用』は税務上損金算入されるのか否か」という点なのです。

この点を踏まえれば、基本的には企業会計上の減損損失は税務上損金算入されないわけです。

したがって、減損損失に関しては基本的には税効果会計は適用できない、という結論になるわけです。

個人的見解になりますが、税効果会計は全ての会計処理に関して全面的に適用すべきではないと私は思います。

「その費用が将来損金算入されるとしたらこの当期純利益になる」というふうに、

「将来の損金算入」を前提に企業会計を考えることに矛盾を感じるからです。

企業会計とはそもそも「過去の事実」を表したものであるはずです。

企業会計とは将来の予想・予測・見込み・可能性を反映したものではないはずです。

A market price is superstition. Accounting is a

supersituation.

(市場株価と呼ばれるものはみな迷信である。会計とは普遍的なものである。)

You can't help being called stupid if you want to do something different from

other people.

(他の人とは違ったことをするつもりなら、「あいつはバカだ」と言われることは避けられないだろう。)

{kind=link}