2013年8月6日(火)

2013年8月5日

株式会社MORESCO

発行価格及び売出価格等の決定に関するお知らせ(証券取引法第15条第5項に基づく公表文)

ttp://www.moresco.co.jp/files/2013/130805_topics_zoshi.pdf

2013年8月5日

株式会社MORESCO

発行価格及び売出価格等の決定に関するお知らせ

ttp://www.moresco.co.jp/files/2013/130805_topics_IR.pdf

2013年7月26日

株式会社MORESCO

新株式発行及び株式売出しに関するお知らせ

ttp://www.moresco.co.jp/files/2013/130726_topics_IR.pdf

2014年3月期 第1四半期

決算短信

ttp://www.glory.co.jp/ir/pdf/tanshin26Q1.pdf

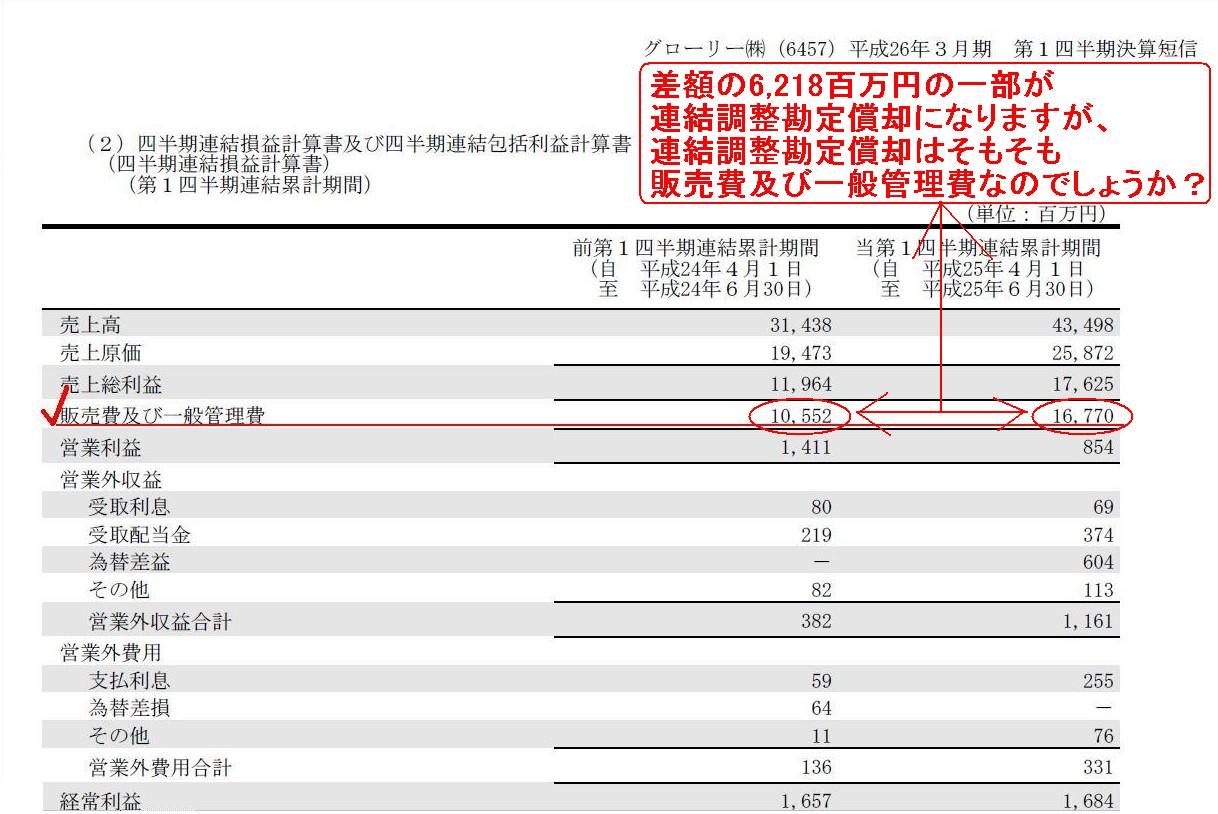

四半期連結損益計算書

(8/10ページ)

【コメント】

当第1四半期の販売費及び一般管理費と前年同期の販売費及び一般管理費の差額の一部が

英Talaris

Topco社の連結子会社化に伴い発生した連結調整勘定の償却額になります。

英Talaris

Topco社自身にも販売費及び一般管理費はありますし、また、他の連結子会社の連結調整勘定の償却額も含まれますから、

差額が全て英Talaris

Topco社の連結子会社化に伴い発生した連結調整勘定の償却額ではありません。

英Talaris

Topco社の連結子会社化に伴い発生した連結調整勘定の償却額はいくら計上されたのかは

この決算短信を見る限りでは分かりませんでした。

ただ、以前から思っていることなのですが、

連結調整勘定の償却はそもそも販売費及び一般管理費なのか、という疑問はあります。

連結調整勘定の償却はその性質を考えれば、特別損失に計上することが一番適しているように思えます。

それから、2013年5月3日(金)にインテルの「販売費及び一般管理費」に関して以下のように書きました。

2013年5月3日(金)

http://citizen.nobody.jp/html/201305/20130503.html

>・・・と思ってよく見てみますと、「MG&A」とは、「Marketing, general and

administrative」のことのようです・・・。

>「販売費及び一般管理費」のことは英語で、「Marketing, general and

administrative cost」と言いますが、

>「Marketing, general and administrative

cost」はどう考えても「MG&A」とは略さないでしょう。

>敢えて略すなら、語の固まりを考えれば「M&GA」となるはずですが。

>私は今までに「MG&A」も「M&GA」もどちらも全く聞いたこともありませんが。

「販売費及び一般管理費」のことは英語で、「marketing, general and administrative

cost」の他には、

「selling, general and administrative

expenses」というようです。

一応追加でコメントしますと、手元にあります英文会計用語辞典を見ますと、

administrative

costs(expenses) の訳が「(一般)管理費」、general expenses の訳が「一般費」となっていまして、

general

expenses の同義語として administrative costs(expenses)

が載っています。

また、簿記の教科書を見ると、「販売費及び一般管理費」という費用項目はあるものの、

簿記・会計上、一般費という言い方や管理費という言い方はあまりせず、「一般管理費」で一塊の言葉のように思えます。

自信はあまりありませんが、英語でも、administrative

costs(expenses) という言い方や

general expenses という言い方はあまりせず、「general and

administrative

cost(expense)」で一塊の言葉なのだと思います。

これは辞書には全く載っていないので私が間違っているかもしれませんが、日本語は「一般管理費」で一塊の言葉であるように、

英語も「general

administrative cost(expense)」というふうに、 and がない方が実はより正確ではないかとすら思います。

「general

and administrative

cost(expense)」(一般管理費)というのは、

「会社全体に関わるその他諸々の費用」というような意味なのだと思います。

「管理費」(cost

concerning administration)という意味合いより、「その他諸費用」(the other costs)の意味合いがあると思います。

2013年8月6日(火)日本経済新聞

地銀再編 高まる機運 都民・八千代銀統合交渉、周辺行に刺激 105行乱立、競争激しく

新たな収益源

課題に 地域活性化や海外進出 規模拡大に活路

(記事)

【コメント】

銀行の数は多過ぎるので、合併して数を減らしていかなければならないのは言うまでもありませんが。

銀行のビジネスモデルだけを考えるなら、

銀行は実は一時的に債務超過でも営業は続けられる(資金がつながらなくなることはない)と思います。

なぜなら、表面上「負債の額>資産の額」であっても、

負債の多くは預金であり現金を支払う決済はあまり生じない(一定時期に多くの預金者が多くの預金を一度に引き出すことはない)のに対し、

資産の多くは貸出金を除けば国債なので、現金を用意しようと思えば銀行は簡単にできるからです。

預金には(定期預金などはあるが満期後も特段引き出さずそのまま預け続けるでしょうから)基本的には何かの期日のようなものはないため、

本来は債権者(=預金者)の求めに応じ銀行はいつでも決済(預金の引き出し)に応じなければなりません。

銀行にとって負債の決済期日というのは「always」なのです。

しかし、実際には、預金者はタンス預金だと危険だから銀行に預けているだけなので、実際には決済を要求することはないのです。

各預金者個人や各企業一社一社を見れば、もちろん適宜預金を引き出すと言う行動を取るわけですが、

マクロな視点(銀行全体に対するインパクト)で見れば、実は預金総額が短期間に増減することはないのです。

しかるに、銀行の本業は貸出です。

基本的には貸出には担保を取っており、貸し倒れることはなく現金は期日に返ってくるわけです。

また貸し出すためには銀行には余剰現金がなければ貸し出せない(また、預金の引き出しにも応じられない)わけですから、

余剰現金が常にあることはその誕生の時から銀行が持つ特質でしょう。

というわけで、銀行は赤字経営でもよいという意味では全くありませんが(赤字が続けばもちろん最後には資金は途切れます)、

短期的には(おそらく10年間くらいであれば)債務超過になっても銀行の資金がつながらなくなることはないわけです。

やや厳密性には欠けますが、敢えて財務指標を使って表現すれば、

「資産回転期間(年)<<負債回転期間(年)」

となるでしょうか。

教科書の基本形を応用して、ここでは、

資産回転期間(年)=資産÷受取利息総額

負債回転期間(年)=負債÷支払利息総額

という形に変形して考えてみましたが、資産側と負債側の利率の差異も手伝い、債務超過であることが、すなわち、

「資産<負債」であることが、かえって銀行の資金繰りに優位たらしめているわけです。

銀行の負債には実際には決済期日がない、という銀行業ならでは特殊性がそうさせているのです。

2013年8月5日

日本プラスト株式会社

自己株式の取得および自己株式立会外買付取引(ToSTNeT-3)による自己株式の買付けに関するお知らせ

ttp://www.n-plast.co.jp/documents/130805_press_1.pdf

↓

2013年8月6日

日本プラスト株式会社

自己株式立会外買付取引(ToSTNeT‐3)による自己株式の取得結果および取得終了、

ならびに主要株主である筆頭株主およびその他の関係会社の異動に関するお知らせ

ttp://www.n-plast.co.jp/documents/130806_press_1.pdf

「日本プラストのここ2日間の値動き」

>本田技研工業株式会社が所有している大量の当社株式が一時若しくは継続的に市場に放出された場合、

>当社株式の市場価格や流動性に混乱を引き起こす可能性も考えられることから、

>これらのリスクを最小化する方法として、自己株式取得の方法が適切と判断しております。

これは全く理由になっていません。

確かに、ホンダが日本プラスト株式を24.59%分も売却していけば、株価が経営実態とは無関係に大きく下落してしまう恐れは十分あります。

しかし、それを言うなら、「株式市場というのはそういうものだ」、と言わねばならないのではないでしょうか。

正確には、「市場株価で株式を売買するということはそういうことだ」、と言うことではないでしょうか。

株式を買い集めたら市場株価が経営実態とは無関係に上昇する、

株式を大量に売却すれば市場株価が経営実態とは無関係に下落する、

市場株価とはそういうものでしょう。

市場株価ははじめから経営実態とは無関係であることが前提なのです。

市場株価が経営実態とは無関係に乱高下するのはおかしいと言うのなら、株式は簿価で売買する他ないでしょう。

株式を簿価で売買することにすれば、株価は経営実態のみで決まります。

株式を簿価で売買する場合、誰かが株式を大量に買い集めても大株主が株式を大量に売却しても、株価は一切変化しません。

市場価格や流動性に混乱を引き起こす可能性をリスクと呼ぶのなら、

株式市場では経営実態とは無関係に株式に価格が付いていること自体がまさにリスクだ、と言わねばならないと思います。

2013年8月4日(日) のコメントで以下のように書きました。

2013年8月4日(日)

http://citizen.nobody.jp/html/201308/20130804.html

>「株主は株式を自由に売買してよい」という言葉は、「『誰が株主か』は会社には関係がない」という意味でもあります。

と。

これになぞらえて表現するなら、

誰かが大量に株式を買い集めたり大株主が大量に株式を売却することは、本来会社や株価には関係がない(はずだ)

となるでしょう。

誰かが大量に株式を買い集めたり大株主が大量に株式を売却しても(=株主が大幅に変わっても)、会社には関係ないことのはずです。

まさにそれが株式会社という制度の特長でしょう。

また、誰かが大量に株式を買い集めたり大株主が大量に株式を売却することが、株式の価値と何の関係があるでしょうか。

誰かが大量に株式を買い集めたり大株主が大量に株式を売却しても(需給関係が変化しても)、株式の価値自体は一切変わらないはずです。

誰かが大量に株式を買い集めたり大株主が大量に株式を売却することに会社が関与することは、

株式市場の原理原則に反するのみならず、株式会社という制度の原理原則にすら反する、と言わねばならないでしょう。

「株式会社は自社株買いを行うようにはできていない」

ということなのです。

自社株買いを行うべきではない理由は、第一には債権者保護の観点(資本充実の原則)からなのですが、他の観点から説明すれば、

「『誰が株主か』は他の株主には関係がない」

という説明方法が挙げられます。

「株主は株式を自由に売買してよい」という言葉は、「『誰が株主か』は他の株主には関係がない」という意味でもあるわけです。

これもまた株式会社という制度の特長でしょう。

株主には、「自分は何株保有している。自分は何パーセントの議決権を持つ株主だ。」という事実があるだけなのです。

ここで、会社が自社株買いを行うとなると各株主の保有議決権割合はどうなるでしょうか。

一定割合ずつ各株主の議決権割合は増加することになりますが、一見そのこと自体は問題がないように感じるかもしれませんが、

実は株主自身が株式を買い増してもいないのに議決権割合が増加することはおかしいわけです。

なぜなら、会社のお金で各株主の議決権割合が増加したことになるからです。

そもそも株式会社というのは株主がお金を出し合って経営していくものです。

それなのに、ある株主が会社からお金を受け取って、結果他の株主の保有株式数が増加するでは、話があべこべではないでしょうか。

株主が保有株式数を増やす方法は二つだけです。

一つ目は会社の増資を引き受けることです。

二つ目は他の既存株主から発行済みの株式を買うことです。

それ以外の方法で保有株式数が増加するのはそもそも株式会社という制度に反するわけです。

議決権割合の計算上、分子ではなく分母そのものが減少することは各株主に対し不用意な議決権割合の変動を生じかねないわけでして、

突然の支配株主の誕生や他の株主に混乱を引き起こす可能性も考えられます。

他の株主は、株式を何らかの方法(増資を引き受けたもしくは発行済みの株式を買った)で株式を買い増した、というのなら納得もできます。

しかし、他の株主が会社からお金を受け取った結果議決権割合が増加するというのは、株式の根幹に関わる事のように思うのです。

利益剰余金に対して株主は皆平等だ

という意味だと思います。

利益剰余金に対して株主は皆平等だ、だから例えば1株当たりの配当金額は皆同じであるわけです。

それなのに、一部の株主のみに対して、その利益剰余金を使用する(自社株買いの原資とする)というのは、

株主平等の原則に反するわけです。

なぜその株主だけが利益剰余金を使用できるのだ、という話になるわけです。

利益処分(利益剰余金の分配)は株主間で平等でなければなりません。

ある株主からのみ自社株の買い戻しを行うということは、その株主のみに利益剰余金を使用していることと同じであるわけですから、

とても株主間で平等な取り扱いをしているとは言えないでしょう。

また、利益剰余金が減少した分、残りの株主がそのリスクを背負うことになります。

この点において、自社株買いは債権者保護の趣旨に反するだけでなく、株主保護の観点にも反すると思います。

一応債権者には議決権はありませんが、株主には議決権があります(そもそも債権者には議決権がないから債権者保護の話が出てきます)。

自社株買いのたびに株主総会決議を取るようにすればこの問題は小さくなるとは思いますが。

これもまた、どこまでは会社法(上場株式であれば金融商品取引法も)で規制をかけるべきであり、

どこまでは私的自治(株主総会)で決定していくべきなのか、という法概念上の線引きの問題なのです。

法律上はともかく、会計上、自社株買いは利益処分(利益剰余金の分配)の取り扱いが株主間で平等ではないことだけは確かでしょう。

そしてこれは優先株式の問題点にも通じる話だと思います(優先株式を発行している状況下では利益剰余金は誰のものか、という議論)。

「株式会社は自社株買いを行うようにはできていない」

という結論に達します(ついでに言えば、「株式会社は優先株式を発行するようにはできていない」)。

株式会社はそもそもその生まれ・成り立ち・概念からして、自社株買いはしてはならないのです。

そして旧商法はその特性に沿った定めになっていました(実際には平成13年からおかしくなりましたが。まあその点はともかく)。

ところが、株式会社のそもそもその生まれ・成り立ち・概念は何も変わっていないのに、

2006年5月1日に法律だけを変えてしまったので、自社株買いに関して現在矛盾が噴出しているわけです。

現実無視して法律だけ変えた結果がこれですよ。

旧商法を理解している人は皆そう思っているでしょう。

最後にもう一つプレスリリースを紹介してコメントします。

【コメント】

効力発生日平成25年7月22日の仕訳

(別途積立金) 5,400,000,000 円 / (繰越利益剰余金) 5,400,000,000 円

(資本準備金) 2,382,000,000

円 (その他資本剰余金) 2,382,000,000 円

(利益準備金) 459,015,670

円 (繰越利益剰余金) 459,015,670 円

別途積立金は元はと言えば、当期未処分利益(当時)です。

配当を行う目的で繰越利益剰余金に振り替えることには何の問題もないとは言えます。

しかし、資本準備金は根本的に払込資本です。

現会社法上認められているとは言え、払込資本勘定を利益剰余金勘定に振り替えるのは「資本取引・損益取引区分の原則」に反する行為です。

利益準備金勘定の繰越利益剰余金勘定への振り替えはどうでしょうか。

一応これは利益剰余金勘定内の振り替えになりますが。

利益準備金も元はと言えば確かに当期未処分利益(当時)です。

その点だけ考えれば利益準備金を繰越利益剰余金に振り替えることには何の問題もないように思うかもしれません。

ただ、それを言うなら、利益準備金は配当を支払う際に債権者保護の目的で別途積み立てた勘定科目であったわけです。

現会社法では配当を支払う際利益準備金を積み立てなくてよいことになっていますが、本来は積み立てるのが筋であるわけです。

そのことを考えれば、利益準備金を配当支払いのために繰越利益剰余金に振り替えることほど矛盾した行為もないわけです。

同じ当期未処分利益(当時)勘定の振り替えでも、別途積立金勘定に振り替えるのと利益準備金勘定に振り替えるのとでは

極端にその意味が異なるわけです。

どちらの勘定科目に振り替えても数値上株主資本の総額は変わりませんが、別途積立金勘定にも深い意味があり、また、

利益準備金勘定にも深い意味があるわけで、その仕訳には単なる「株主資本の部の勘定の組み替え」では済まない大きな意味があるわけです。

{kind=link}

{kind=link}