2013年5月3日(金)

米Intel社は、同社の取締役会がBrian Krzanich氏を次期CEO(chief executive

officer)に選出したと発表した。

Krzanich氏は2012年1月からIntelのCOO(chief operating

officer)を務めている。

同氏は2013年5月16日に開催の株主総会で、現CEOのPaul

Otellini氏に代わって、正式にCEOに就く予定である。

Krzanich氏は現在52歳で、Intelには1982年に入社したベテラン社員だ。プロセス・エンジニアとして入社した同氏は、

一貫して製造畑を歩んできた。COO就任以前の同氏の履歴は、基本的にTechnology

and Manufacturing

Groupで重ねられている。

PCからスマホ/タブレットへの市場変化に乗れ切れないIntelは、最近、ファウンドリ(前工程の製造受託)事業に力を入れている。

例えば、2013年2月には大手FPGAメーカーの米Altera社と14nm

FinFETプロセスを使った製造受託契約を結んだ。

つい先日、米Microsemi社から22nm

FinFETプロセスでの製造を受託した。製造畑をずっと歩んできたKrzanich氏のCEO就任は、

この流れに沿ったものと言える。なお、現在のポジションのCOOでは、「Intel

Custom Foundry」は担当する事業の1つである。

(Tech-On 2013/05/02

23:51)

ttp://techon.nikkeibp.co.jp/article/NEWS/20130502/279991/

May 2, 2013

Intel Corporation

Intel Board Elects Brian Krzanich as

CEO

ttp://files.shareholder.com/downloads/INTC/

2458331010x0x659654/9eaefd24-ca6e-440e-8a04-e8fc624a3d28/INTC_News_2013_5_2_Corporate_News.pdf

カリフォルニア州サンタクララを拠点とするチップ大手Intelは米国時間5月2日、最高執行責任者(COO)を務めるBrian

Krzanich氏を

同社の次期最高経営責任者(CEO)に任命した。同氏は、Paul

Otellini氏の後任として数週間のうちに同社を統括する地位に就任する。

またIntelは、Renee

James氏をプレジデントに任命した。同氏はこれまで、エグゼクティブバイスプレジデントとして

Intelのソフトウェアおよびサービスグループを統括していた。

Krzanich氏は1982年にIntelに入社し、それ以来、多くの異なる技術分野に従事してきた。同氏は現在、同社の製造部門を統括するとともに、

2012年1月にCOOに就任してからは、サプライチェーン、人事、情報技術部門を監督する立場にもある。

Intel会長を務めるAndy

Bryant氏は声明で、「入念かつ慎重な選定プロセスを経て取締役会は、Krzanich氏が、

コンピューティングの将来を形成する次世代技術を定義および発明するIntelを率いることをうれしく思う」と述べた。

Krzanich氏は、次期CEOの最有力候補であると広くみなされていた。Intelは通常、次期CEOとなる人物をまずはCOOに任命しており、

Krzanich氏の前にCOOを務めたのはOtellini氏だった。しかし、Otellini氏が退任の意向を示したことに同社取締役会は驚き、

新CEOを任命する準備も整っていなかった。数カ月間をかけて社内と社外の両方の候補者を検討した末に、同取締役会はKrzanich氏を選んだ。

(CNET

Japan 2013/05/03 07:57)

ttp://japan.cnet.com/news/business/35031625/

04/16/13

Intel Corporation

CFO Commentary on First-Quarter 2013

Results

ttp://www.intc.com/common/download/download.cfm?

companyid=INTC&fileid=653784&filekey=b587592f-4ebe-441a-a44c-c6f47fa4921e&filename=CFO_Commentary_on_Q1_2013_Final.pdf

First Quarter 2013

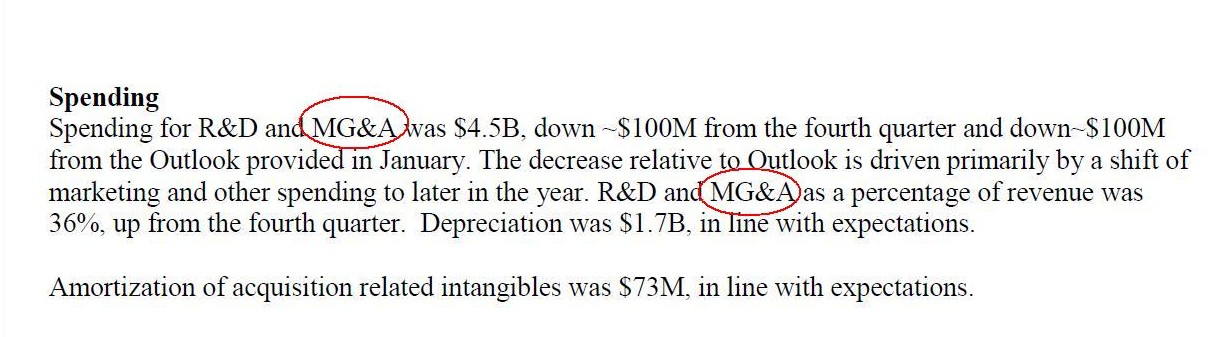

Spending

(3/7ページ)

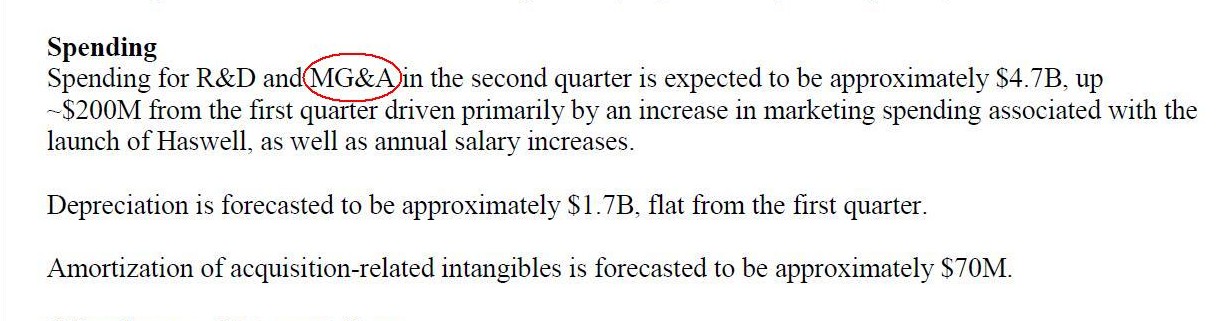

Q2 2013 Outlook

Spending

(4/7ページ)

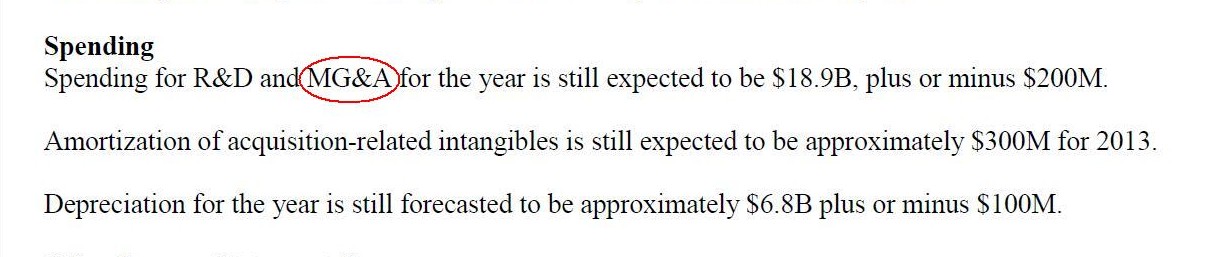

2013 Outlook

Spending

(4/7ページ)

私の目に止まった単語とは、「MG&A」という単語です。

全てに共通しているのは、「R&D and

MG&A」というふうに、「R&D」とセットで使われていることです。

R&Dというのは言うまでもなく、「Research and

Development」のことであり、日本で言う「研究開発費」のことです。

それと何かセットになっている費用で「MG&A」というと一体何の費用のことなのだろうか、と思いました。

インテルのサイト内で「MG&A」を検索してもヒットしませんでした。

例えば、何かよく似た単語で「MD&A」という単語はありました。

2012 Annual Report

MANAGEMENT’S DISCUSSION AND ANALYSIS OF FINANCIAL

CONDITION AND RESULTS OF

OPERATIONS

ttp://www.intc.com/intel-annual-report/2012/mda/

「MD&A」とは、「Management's Discussion and Analysis

」の頭文字を取ったもののようです。

経営陣による事業の分析と総括、というような意味なのでしょう。

それで、インテル用語でも辞書的な単語でもないようでして、「MG&A」とは何の費用のことなのかなあ、という思いは消えず、

いくら考えても全く検討も付かないため、試しにグーグルで検索してみることにしました。

すると何のことはありませんでした。

「MG&A」とは、「Mergers

and Acquistions」の頭文字を取ったものだとのことです。

まあ敢えて日本語に訳せば、「合併・買収費用」といったところでしょうか。

何か盲点を突かれた感じはしますが、「Mergers and

Acquistions」は「M&A」と略すでしょう。

「MG&A」とは略さないと思います。

ただ、自分が分からなかった言い訳ではありませんが、

企業経営上も会計上も、「研究開発」と「合併・買収」を同系列に扱うのはおかしいと思います。

インテルの2012年度のアニュアル・レポートを見てみましょう。

2012 Annual Report and Form

10-K

ttp://www.intc.com/intel-annual-report/2012/static/pdfs/Intel_2012_Annual_Report_and_Form_10-K.pdf

Financial Results

(2/126ページ)

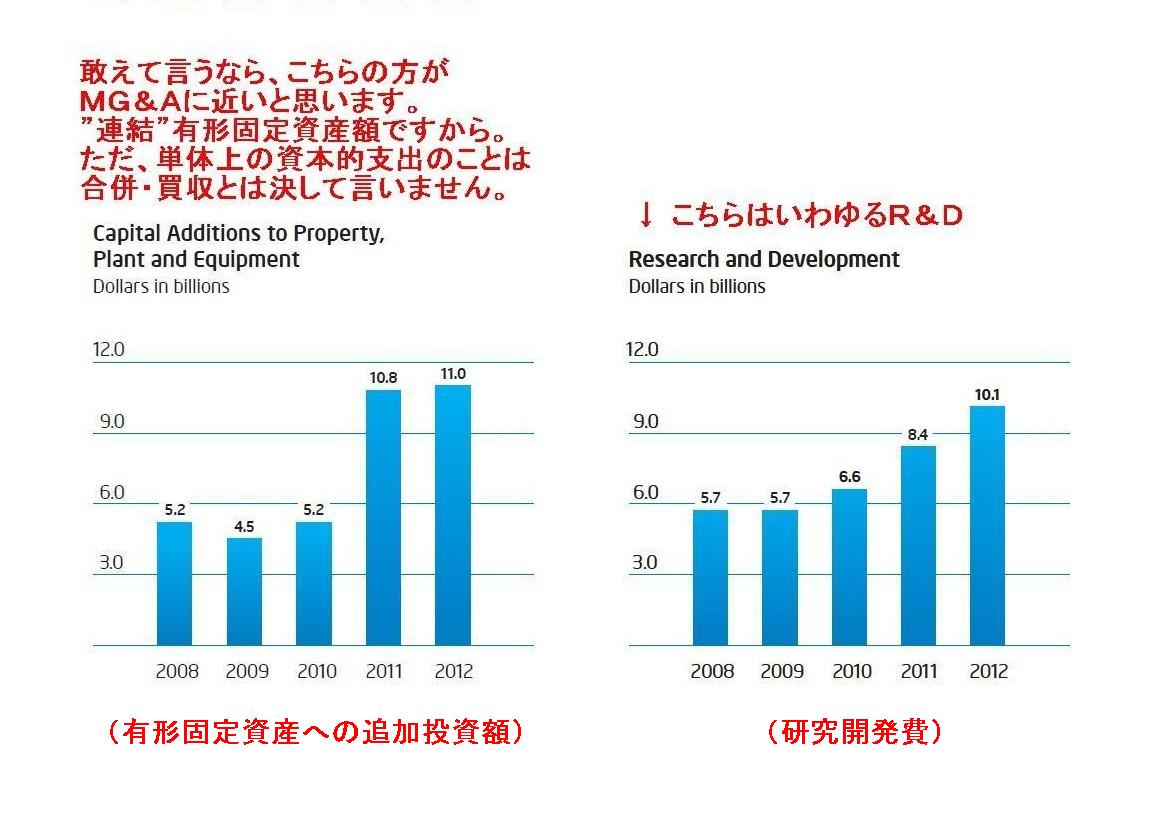

敢えて言うなら、こちらの方が

MG&Aに近いと思います。

”連結”有形固定資産額ですから。

ただ、単体上の資本的支出のことは

合併・買収とは決して言いません。

・・・と思ってよく見てみますと、「MG&A」とは、「Marketing, general and

administrative」のことのようです・・・。

「販売費及び一般管理費」のことは英語で、「Marketing, general and

administrative cost」と言いますが、

「Marketing, general and administrative

cost」はどう考えても「MG&A」とは略さないでしょう。

敢えて略すなら、語の固まりを考えれば「M&GA」となるはずですが。

私は今までに「MG&A」も「M&GA」もどちらも全く聞いたこともありませんが。

というわけで、何かバカばかしさを感じるようになってきましたが、

「研究開発」(R&D)と「合併・買収」(M&A)の違いについてまとめてみました。

以下の文章は、「MG&A」のことを「合併・買収費用」のことだと思って書いてしまいました。

インテルの「MG&A」は「販売費及び一般管理費」のこととのことですので、ややズレた内容になってしまいましたが、

一般論としては「研究開発」(R&D)と「合併・買収」(M&A)の違いの本質部分についての説明は合っていると思います。

せっかく書きましたので、この点には注意して読んでいただければと思います。

経営上、「研究開発」というと本業の技術力をさらに磨いたり本業の製品群をさらに深めたりするために行うわけですが、

「合併・買収」の方は、他社の技術や製品群や人や時間を買うという側面が大きいわけです。

「研究開発」というと本業に関する地道な活動になりますが、

「合併・買収」というと何か一気に取り扱い商品や売上高や利益を増やす企業行動と言えるわけです。

「研究開発」を行うと自社従業員の技術は高まり新たな製品開発につながりますが、

「合併・買収」を行うと従業員数が一気に増え自社と相手方企業の融合をいかに行っていくかが重要になってきます。

「研究開発」と「合併・買収」とでは、経営上力を注がねばならないポイントや方向性が著しく異なるのです。

会計上も、「研究開発」と「合併・買収」とは大きく異なります。

「研究開発」の場合は、自社の現金は主に自社従業員に向かいますし、他には、自社研究設備・機器類等に関する費用に支出されるでしょう。

「合併・買収」の場合は、自社の現金は相手方企業の株主に向かいます。

同じ現金支出でも、「研究開発」と「合併・買収」とでは大きく異なるわけです。

さらに会計上本質的なのは、その現金支出後の会計処理方法です。

「研究開発」の場合は、研究開発費という費用項目になります。

これは収益的支出と呼ばれ、その期の内に費用全額を回収する、というのが基本的考え方です。

一方、「合併・買収」の場合、すなわち、株式の取得(合併の場合も相手方企業株主から株式を取得していることには変わりない)の場合、

その現金支出は費用項目ではありません。

これは資本的支出と呼ばれ、合併の場合も子会社化の場合も何らかの手続きによって支出分を費用化し回収していく、ということはしません。

「研究開発」と「合併・買収」とでは、会計処理上本質的な違いがあるわけです。

①研究開発費という収益的支出

②有形固定資産への資本的支出

③株式取得のための資本的支出

の3つが混在している状況になっているわけです。

そしてこれら3つは全て、経営上の目的も会計処理方法も完全に異なるわけです。

「①研究開発費という収益的支出」の場合は、その期の内に費用全額を回収する、というのが基本的考え方です。

「②有形固定資産への資本的支出」の場合は、減価償却という手続きにより、支出額を各期に費用化(期間配分)していき、

耐用年数に渡って回収していく、という会計処理方法を行います。

「③株式取得のための資本的支出」の場合は、現金支出後は何の会計処理も行いません。

ある意味株式を取得(現金を支出)してそれで終わりです。

株式の貸借対照表価額は取得原価のままずっと計上され続けます。

株式には「費用を回収する」という考え方はないのです。

税務上の話をすると、①と②の場合は、費用計上した分は基本的には全額損金算入されます。

それに対し③の場合は、費用計上するということ自体がありませんから、全く損金算入されません。

一応、株式を取得した企業が万一倒産でもすれば、会計上株式を全額減損処理することになり、税務上も全額損金算入可能になりますが、

それは①や②でいう「(経常的な会計処理方法として)費用化して回収していく」という考え方とは根本的に異なります。

これは万一の際は会計上費用計上するというだけで、経営上は株式を取得した企業は倒産しない方が望ましいのは言うまでもないことでしょう。

株式取得に要した現金支出額を回収したいからと言って、その企業を倒産させるなどということは誰も決してしないわけです。

株式の減損処理は臨時的な会計処理方法であることには注意が必要です。

*英文添削

最後の文の「keep employees focused on...」の部分は「keep employees focusing

on...」の間違いだと思います。

また、「the company will seek to

retain...」の"will"はいらないかもしれません。「the company seeks to

retain...」が正しいと思います。

それと、「some of whom are

being...」の部分は、CEO職に就くのは一人のみですから、「one of whom is being...」が正しいと思います。

CFO Commentary on First-Quarter 2013 Results

Risk Factors

(7/7ページ)

>Intel’s

current chief executive officer plans to retire in May 2013 and the Board of

Directors is working to choose a successor.

>The succession and transition

process may have a direct and/or indirect effect on the business and operations

of the company.

>In connection with the appointment of the new CEO, the

company will seek to retain

>our executive management team (some of whom

are being considered for the CEO position),

>and keep employees focused on

achieving the company’s strategic goals and objectives.

【参謀訳】

弊社の現CEOは2013年5月に退任することを計画しており、取締役会が現在後任選びを行っています。

引き継ぎに関する一連の流れは弊社の事業や運営に直接もしくは間接の影響を与えるかもしれません。

新CEOの指名に関連して、弊社では、

上級経営幹部(この内の一人がCEO職に就くと考えられています)のメンバー入れ替えを行わないことを考えており、

会社の戦略的な目標や目的を達成することに従業員が集中できるよう取り計らう所存です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}