2013年8月4日(日)

[東京 3日 ロイター] -

イオンモールは3日、公募増資などで最大約678億円を調達すると発表した。

2015年2月期末までに全額を新設店舗の設備資金に充当する。

また同時に7月31日までの株主を対象に、1対1.1の株式分割を実施すると発表した。

公募増資によりイオンモールの発行済み株式総数(オーバーアロットメントを含む)は現行から約14%増加する。

新株の発行条件は6月12─18日のいずれかの日に決定し、払込期日は同19─25日のいずれかの日の予定。主幹事は野村証券。

株式分割後の配当は年間22円を維持する。このため実質増配になる。

イオンモールは株主への配当性向を年間15%から20%に引き上げるとしている。

(ロイター 2013年

06月 3日 17:16

JST)

ttp://jp.reuters.com/article/jp_financial/idJPTYE95207D20130603

2013年6月3日

イオンモール株式会社

新株式発行及び株式売出し並びに株式分割に関するお知らせ

ttp://www.aeonmall.com/upload/1370305354.pdf

(関連記事)

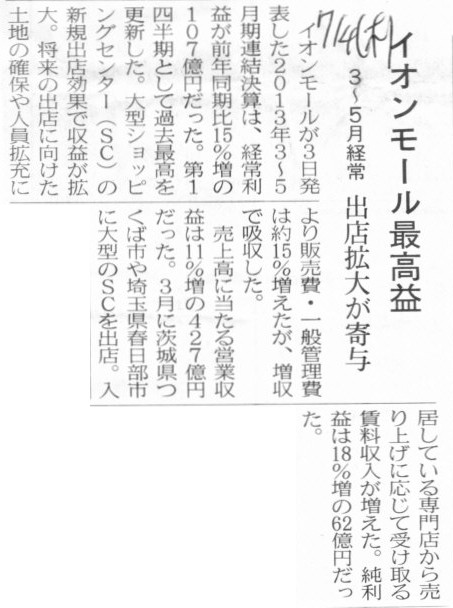

2013年7月4日(木)日本経済新聞

イオンモール最高益 3〜5月経常 出店拡大が寄与

(記事)

2013年6月4日(火)

http://citizen.nobody.jp/html/201306/20130604.html

このたびイオンモール株式会社は公募増資を行いさらに株式分割を行うとの事です。

増資と株式分割とは全く関係がないわけで、これらを同時に行う必然性は全くないはずだがとまず思いました。

ところが、このたびのイオンモール株式会社ではありませんが、イオン株式会社(純粋持株会社)の方の沿革を見ていますと、

非常に驚くべきことが目に止まりました。

沿革

ttp://www.aeon.info/company/enkaku/

2004年8月

>イオン(株)が2700万株の公募増資、株式分割を実施

イオン株式会社(純粋持株会社)は2004年8月に増資を行っているのですが、このたびのイオンモール株式会社のように、

増資と同時に株式分割を行っているのです。

持株会社体制に移行する前のこととは言え、同じイオン・グループ内の2つの企業が増資と株式分割とを同時に行うというのは

何か意味があってのことだろうなと思いました。

2004年7月16日

イオン株式会社

「新株式発行」「株式売出し」「株式分割(無償交付)」「当該株式分割に伴う配当予想の修正」に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=182692

2004年7月29日

イオン株式会社

発行価格並びに売出価格等の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=184900

2004年8月11日

イオン株式会社

第三者割当増資における発行株式数の確定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=188414

2004年2月16日

イオン株式会社

株式の上場廃止申請に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=151328

ではこの増資と株式分割の同時実施の意味はと考えてみますと、おそらく株価対策だと思います。

増資をすると株価が下落してしまう傾向にあるわけですが、

株価が下落した分何らかの形で既存株主へ利益還元しようと思ったのだと思います。

少し話が込み入ってしまうのですが、2004年8月ですと、旧商法下での株式分割になります。

旧商法下での株式分割と言うのは、株式の現物配当を意味しており、無償増資とも呼ばれていました。

増資により株価が1割下落したとしても、1株を1.1株に株式分割(1株に対し0.1株を既存株主に配当)すれば、

株主のトータルの財産としてはそれほど変わらないことになるわけです。

例えば、現在株価が100円だとします。

増資発表により株価が1割下落し、株価は90円になりました。

ここで、1株を1.1株に株式分割(1株に対し0.1株を既存株主に配当)すれば、株主のトータルの財産としては、

90+90×0.1=90+9=99円

となり、株価が下落する前の100円とそれほど変わらなくなるわけです。

「株価下落を理由とした株主への利益還元」がこの株式分割(無償交付)の目的である、と考えればイオンの行動が理解できます。

ただ、その目的達成のためには、

「株式分割(無償交付)を実施するのは増資を行う前」

でないといけません。

なぜなら、株式分割(無償交付)の目的はあくまで以前からの「既存株主」に報いることだからです。

増資の後に株式分割(無償交付)を実施してしまっては、増資後の全株主を対象に株式の現物配当を行うことになってしまいます。

それでは株式分割(無償交付)の意味が全くありません。

プレスリリースによりますと、増資は8月6日及び8月17日、株式分割(無償交付)は10月18日、の予定とのことです。

これでは根本的に株式分割(無償交付)を実施する意味がないことになります。

それから、この株式分割(無償交付)は、株式の現物配当を意味しているのですが、

それは無償増資、すなわち、「利益の資本組入れ」を意味するわけです。

企業会計原則には、「資本取引・損益取引区分の原則」という原則があります。

大まかに言えば、株主資本のうち、払込資本と、当期純利益を計上して獲得した利益剰余金とは、明確に区分しなければならない、

という原則です。

債権者保護のため、配当の原資は利益剰余金に限るべきだ、払込資本を取り崩して配当を行うことがあってはならない、

という考え方がこの原則の理由です。

また、利益剰余金計上の反対のケースになりますが、企業は赤字が続いてしまうこともあるわけです。

そんな時も、累積損は利益計上により解消していくべきであって、赤字補填のため払込資本を取り崩すようなことがあってはならない、

という意味合いもあります。

払込資本を取り崩す時は必ず株式も同時に減少させること、それが株主責任を取るという意味です。

これも債権者保護の考え方が背景にあります。

さてそんな中、「利益の資本組入れ」は「資本取引・損益取引区分の原則」に反するのではないか、という意見もあります。

確かに、損益取引で得た利益剰余金を払込資本の増加に使っているわけですから、一見「資本取引・損益取引区分の原則」に反しています。

ただ、この「資本取引・損益取引区分の原則」にはそもそも債権者保護の観点があるわけです。

利益剰余金を減らし資本金を増加させることは、配当として社外流出する現金を減らすことでもありますから、

その批判とは正反対に、「利益の資本組入れ」はむしろ債権者保護に間違いなく資することなのです。

イオン株式会社の、このプレスリリース発表前後の株価を見てみましょう。

増資の発表により、株価は下落しているでしょうか。

「2004年7月1日〜2004年8月31日の間の値動き」

「2004年1月1日〜2004年12月31日の間の値動き」

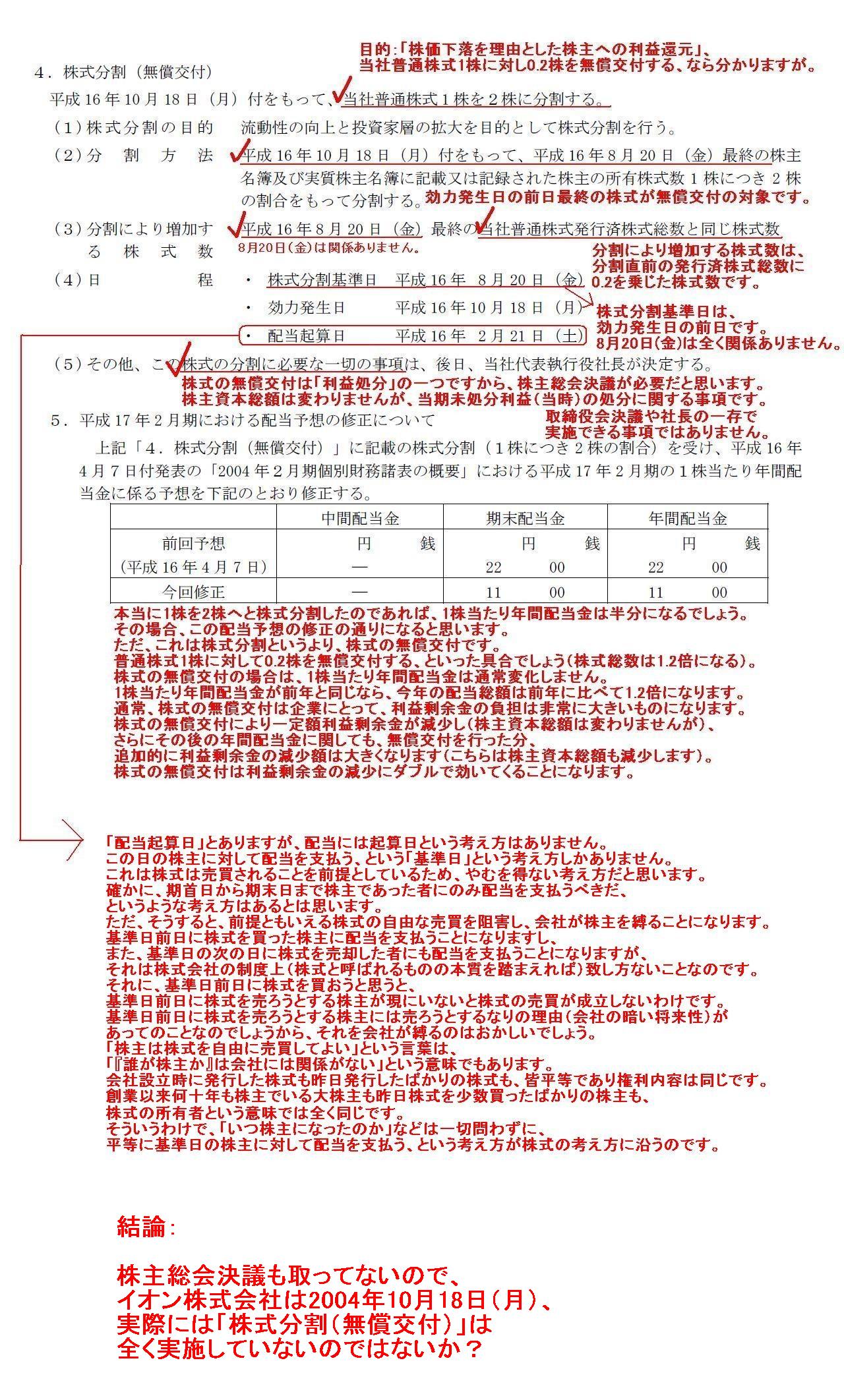

ただ、この株式分割(無償交付)には様々な問題があります。

実際には、この株式分割(無償交付)は、実施していないのではないか、とすら思えてきました。

例えば、株式分割(無償交付)の日程の中に、

>配当起算日 平成16 年2 月21 日(土)

とあります。

この株式分割(無償交付)は確かに株式の現物配当ですが、その配当起算日というのは意味が分かりません。

現物配当(無償交付)を受けた分の株式に関しては、議決権行使や配当を受け取る権利が特別に制限されている、

とでも言うのでしょうか。

他の種類の株式を交付するのならそのようなことも考えられますが、同じ普通株式であるなら、

そのような異なる取り扱いというのは決して認められないはずですが。

他にも、増資の部分にもおかしな記述があります。

公募による新株式発行にも.第三者割当による新株式発行にも、

>配当起算日 平成16 年2 月21 日(土)

と書いてあります。

下の方にも書いていますが、株式には起算日というような考え方は根本的にないわけですが。

「新株式発行」「株式売出し」「株式分割(無償交付)」「当該株式分割に伴う配当予想の修正」に関するお知らせ

4.株式分割(無償交付)

5.平成17

年2 月期における配当予想の修正について

(4/7ページ)

結論:

株主総会決議も取ってないので、

イオン株式会社は2004年10月18日(月)、

実際には「株式分割(無償交付)」は

全く実施していないのではないか?

{kind=link}

{kind=link}