2013年5月26日(日)

2013年5月22日(水)

http://citizen.nobody.jp/html/201305/20130522.html

また、ほぼ1年前の2012年5月25日(金)には、日立と東芝を例に、株式会社では「誰が株主総会の召集を行うべきなのか」、という点に関して

監査役設置会社と委員会設置会社のあり方を考えました↓。

2012年5月25日(金)

http://citizen.nobody.jp/html/201205/20120525.html

今日はこれらを総合した形で、上場企業と非上場企業、監査役設置会社と委員会設置会社とに分けて、

それぞれ一番親和性の高い組織のあり方はどうであるのかについて考えました。

「上場企業と非上場企業、そして、監査役設置会社と委員会設置会社におけるそれぞれの親和性について」

株主総会や取締役会をはじめ、各会社機関は(特に上場企業においては)現実には形骸化しているという意見もありますが、

それでは議論にならないため(議論する必要すらないでしょう)、このマトリックス図では各会社機関は形骸化することなく、

十分に機能していてその役割を果たしている、という前提でそれぞれの特徴をまとめました。

理論上は親和性の高さで言えば、上場企業であれば委員会設置会社、非上場企業であれば監査役設置会会社、がベストという解になると思います。

ただ、敢えて現行の委員会設置会社制度の問題点を挙げるなら、何々委員会というのを別途設置するのではなく、

監査、指名、報酬、全ては取締役会全体で決議していくようにすべきだと思います。

委員会を別途設置する理由はないと思います。

名称も「執行役設置会社」とすればいいのではないでしょうか。

結論のみ言えば、株主が業務を執行する場合は企業統治は問題とならない(債権者保護の観点は必要だが)、

株主が全く業務を執行しない場合は、上場・非上場を問わず、組織形態がどうであれ、

現実には企業統治は形骸化したものになっていく傾向にあるでしょう。

究極的には、他の誰かが「人の業務執行の監督を行う」というのはそもそも不可能なことであり、

したがって、企業統治の観点から言えば、株主自身が業務を執行するしかない、という結論になると思います。

(極端な話ですが、例えば、非上場企業で委員会設置会社となり、株主は取締役のみになる、

株主は執行役にならない(株主は業務を一切執行しない)、という状況を想定しても、

取締役会は形骸化したものになり、企業統治は機能しないでしょう。)

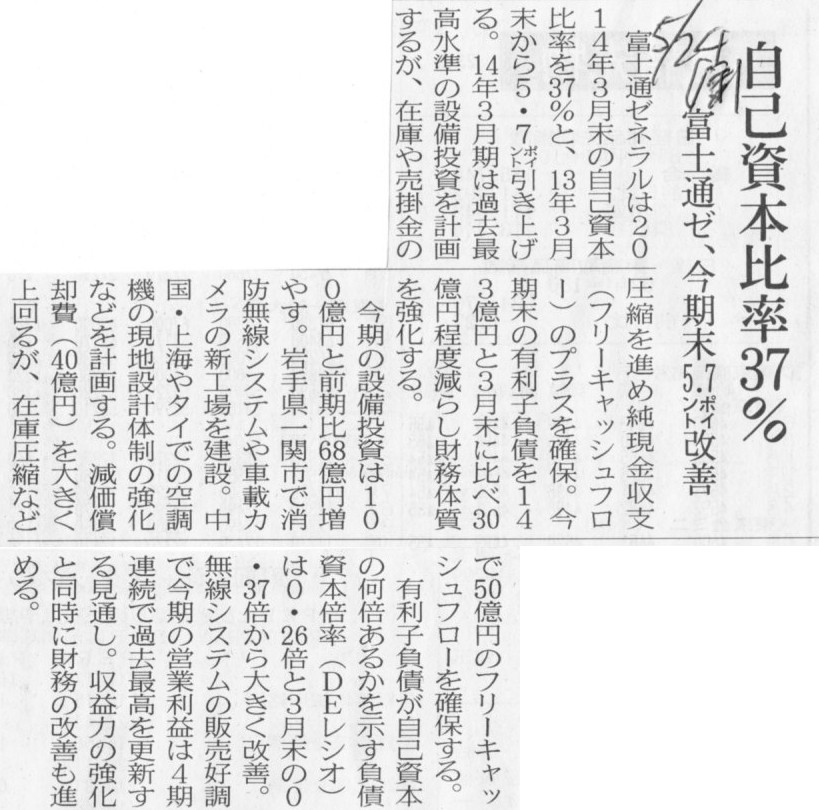

2013年5月24日(金)日本経済新聞

自己資本比率37% 富士通ゼ、今期末5.7ポイント改善

(記事)

【コメント】

自己資本比率というのは貸方です。

キャッシュ(フロー)というのは借方です。

自己資本比率の大小と手許現金の大小は直接的には関係ありません

(内部留保が極端に多い場合は、日々の事業活動で使う各資産をはるかに超えて余剰資金が貸借対照表に載っている場合がありますから、

そのような場合は自己資本の厚さと手許現金(同等物)の多さとは関係があることになるわけですが)。

新工場建設といった設備投資を行っても自己資本比率は増減しません(変化しない)。

仕入れを厳格に行い在庫量を減らしても自己資本比率は増減しません(変化しない)。

決済期間を短縮し売掛金回収を急いでも自己資本比率は増減しません(変化しない)。

設備投資を手控えたり、在庫や売掛金を圧縮したりして、大きなキャッシュフローを獲得しても、

それだけでは自己資本比率は一切増減(変化)しないのです。

敢えて言うなら、それらによって手許現金が増えるだけ、となるでしょう。

それらによって流動性(短期の安全性)は高まりましたので、その点では財務体質は強化された、とは言えるでしょうが。

では、どうすれば自己資本比率は改善するのか。

それは負債を減らすことです。

増資や当期純利益の計上により自己資本を増加させるという手段以外では、負債を返済する以外、自己資本比率を改善する方法はありません。

言い方を変えれば、借方のみをいくら変化させても貸方には何の影響もない、ということです。

三菱自、累損9200億一掃へ…資本金取り崩し

三菱自動車は24日、2014年3月期に資本金などを取り崩して約9200億円の累積損失(繰り越し損失の累計)を一掃すると発表した。

経営再建に向けた最大の課題とする「普通株式の配当復活」と「優先株処理」を実現するための環境を整えるのが狙いだが、ハードルは高い。

累積損失を一掃するのは、13年3月期連結決算の税引き後利益が最高となるなど業績が回復したためだ。

益子修社長は24日、都内で記者団に対し、「成長への手応えを感じる状況だ。ぜひ13年度中に復配をやり遂げたい」と述べ、

1997年度以来、途絶えている配当復活を目指す決意を示した。

三菱自動車は00年のリコール隠し問題をきっかけに業績が悪化した。会社法の規定で累積損失を抱えたままでは復配できず、

13年3月期(単独)の累損は9246億円に上る。

(読売新聞 2013年5月25日10時04分)

ttp://www.yomiuri.co.jp/atmoney/news/20130525-OYT1T00268.htm

「三菱自動車の業績と経営を巡る主な動き」

>「普通株式の配当復活」と「優先株処理」を実現するための環境を整えるのが狙いだ

と書かれていますが、現会社法における資本と株式の関係では、

資本金と資本準備金を取り崩すことは、配当を行なうための条件を整えることには全くなりません。

これは資本金と資本準備金を取り崩しても配当原資は増えないという意味ではなく、

むしろ現会社法においては事実上はじめから株主資本全部(資本金も資本準備金も全て)が配当原資だ、という意味です。

例えば、全ての企業は累積損が全くなくても、資本金と資本準備金を全額取り崩して繰越利益剰余金に振り替えるということが可能なのです。

現会社法においては、資本金と資本準備金の額は0円で構わないのです。

資本金と資本準備金の額は0円、株主資本は全額繰越利益剰余金、という状態でずっと経営を行っていっていいのです。

要するに、現会社法では、払い込み資本も資本剰余金も利益剰余金も全く区別はないのです。

現会社法では、資本金という概念もなければ累積損という概念もないのです。

資本金と資本準備金のままでは配当できないというだけのことであり、資本金と資本準備金から配当原資への振り替えは事実上任意にできます。

極端に言えば、現会社法においては、株主が累積損の責任を一切取ることなく、「債務超過でない限り配当は可能」と言えるわけです。

確かに、現会社法においても、資本金と資本準備金の取り崩しに際しては、株主総会特別決議の他に債権者異議申述の機会がありますので、

資本金と資本準備金から配当原資への振り替えは”事実上任意”とまで言うと言い過ぎだと感じる人もいるかもしれませんが、

しかし、資本と株式の関係を鑑みますと、「株主の株式数は減らない」というのは株主にとっては何の責任も取っていないことと同じあり、

資本金と資本準備金を取り崩しても「株主の株式数は減らない」という意味において、これは”事実上任意”と言っていいと思います。

昨日書きましたように、株式市場で既存株主が株式を売却できる上場企業であればなおさらこの問題は大きいと思います。

昨日紹介したプレスリリースと有価証券報告書をもう一度紹介します。

それぞれ印象に残った部分をスキャンして紹介します。

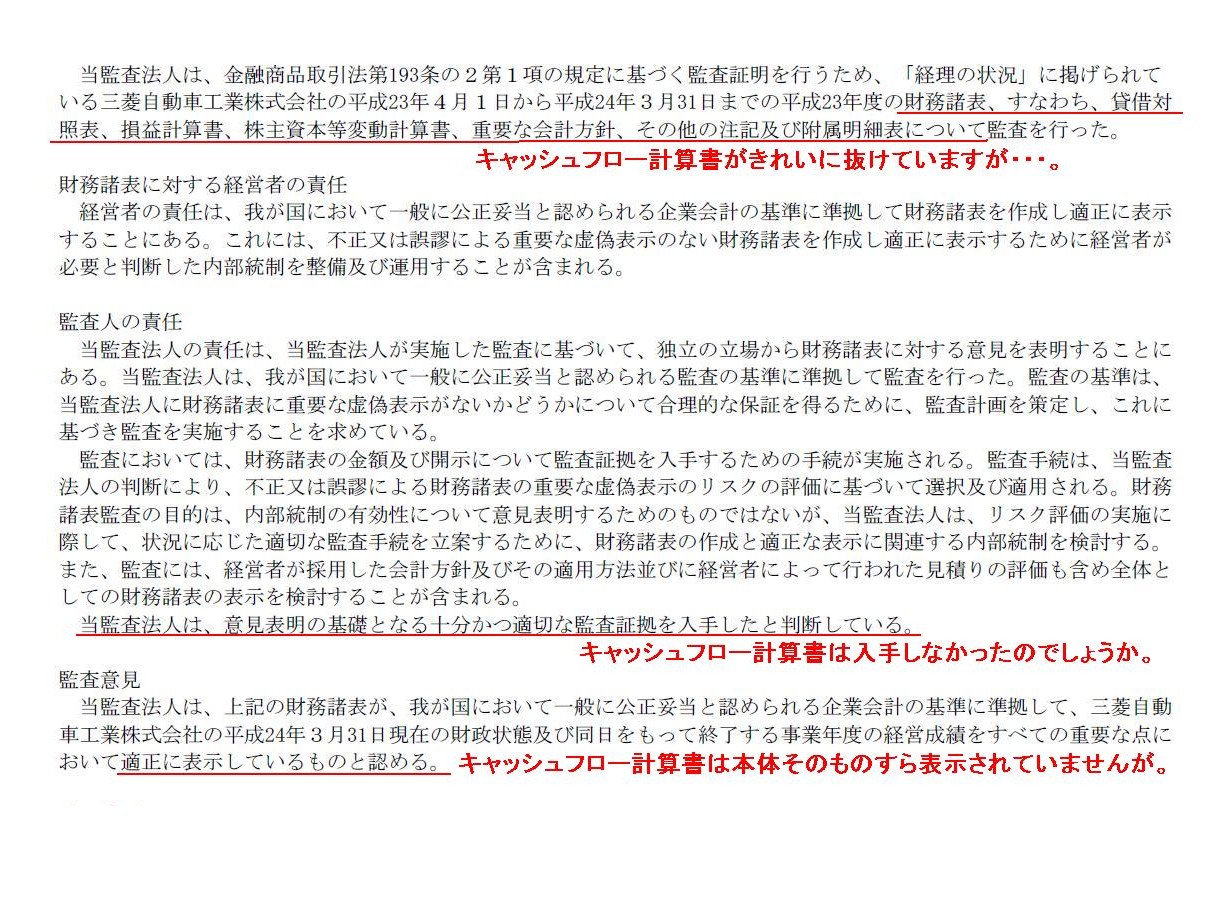

三菱自動車工業株式会社

2011年度(平成23年度)有価証券報告書

ttp://www.mitsubishi-motors.com/content/dam/com/ir_jp/pdf/yuka/2012/yuka20120626.pdf

独立監査人の監査報告書

(148/152ページ)

率直に言えば、個別キャッシュフロー計算書の記載が全くない時点で、この有価証券報告書はデタラメと言わざるを得ないのですが。

さらに率直に言えば、これは有価証券報告書を提出していないことと同じであるわけです。

上場企業が有価証券報告書を提出しない場合は、当然のことながら、上場廃止です。

何と言えばいいか分かりませんが、この有価証券報告書を読んで三菱自動車株式を買った株主が虚偽記載が原因で損をした場合の

法的な責任というのは一体どうなるのだろうかと思いました。

デタラメな有価証券報告書を作成した三菱自動車自身にあるのか、

デタラメであると当然分かっていながら無限定適正意見を出した会計監査人にあるのか、

それともその両者にあるのか。

もしくは、ここまでデタラメであるのに株式を購入するのならば、それは投資家に問題があるということなのか、などと考えてしまいました。

嘘も百回言えば嘘ではなくなる、などと言いますが、有価証券報告書がデタラメであることが100%間違いなく分かるのであれば、

それは逆に違法ではなくなり適法である、などという考えもあるのかもしれないな、と思いました。

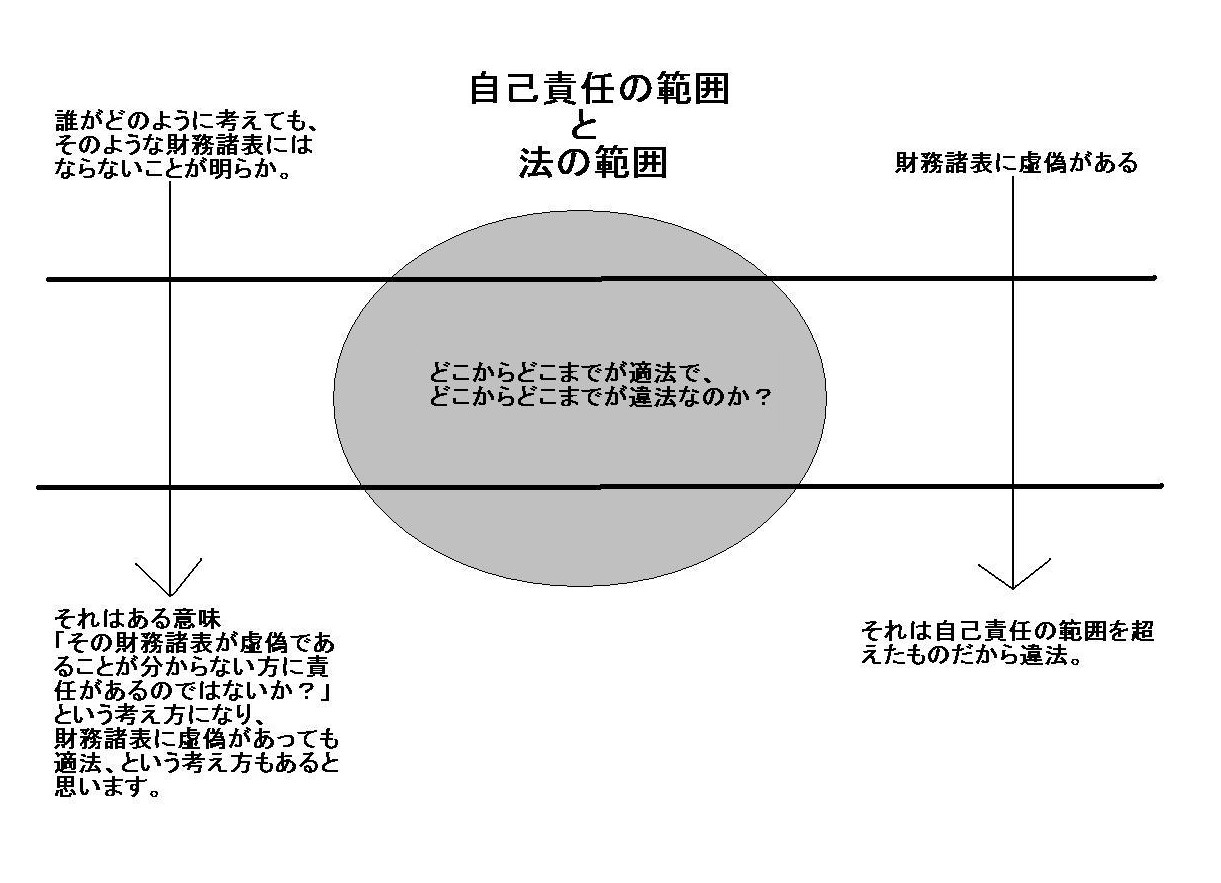

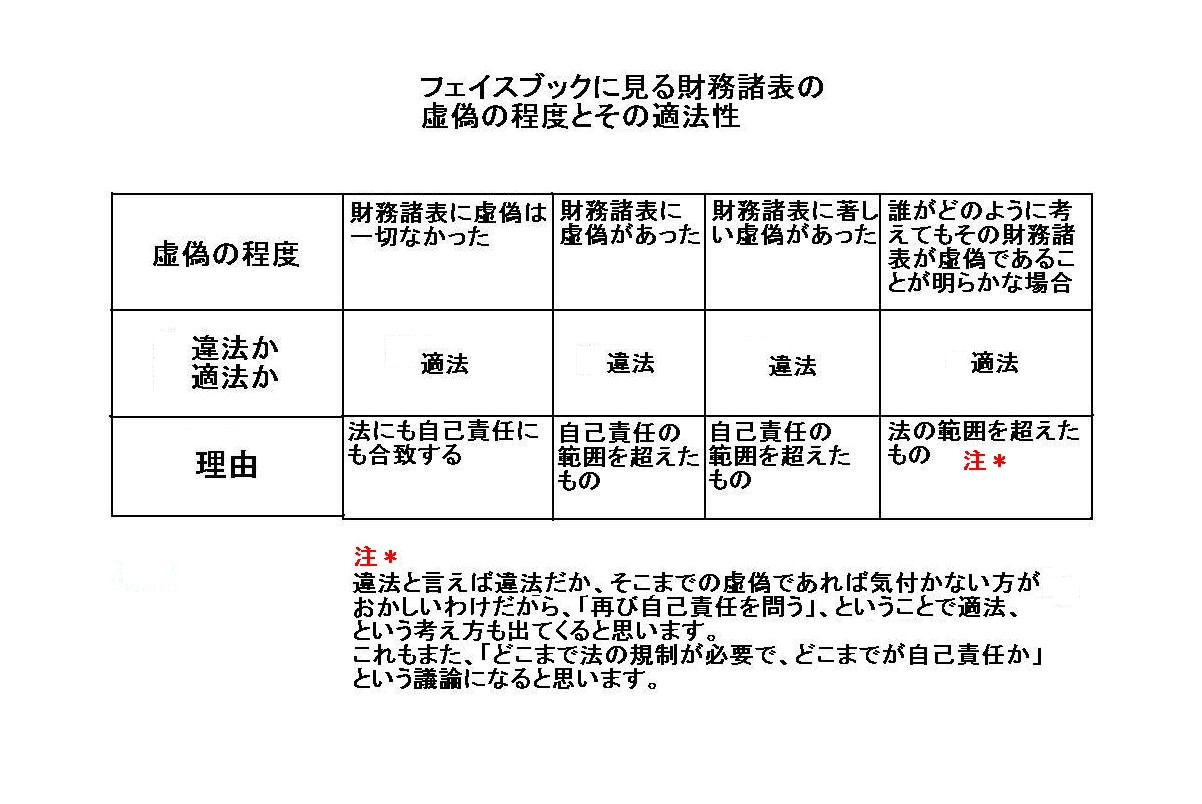

デタラメ決算で有名なあのフェイスブックのことも思い浮かべながら、

財務諸表の嘘の範囲・程度とその違法性・適法性について表と図を書いてみました。

法律論というより概念的なものになりますが、三菱自動車やフェイスブックの財務諸表を見てそう思いました。

「自己責任の範囲と法の範囲」

「フェイスブックに見る財務諸表の虚偽の程度とその適法性」

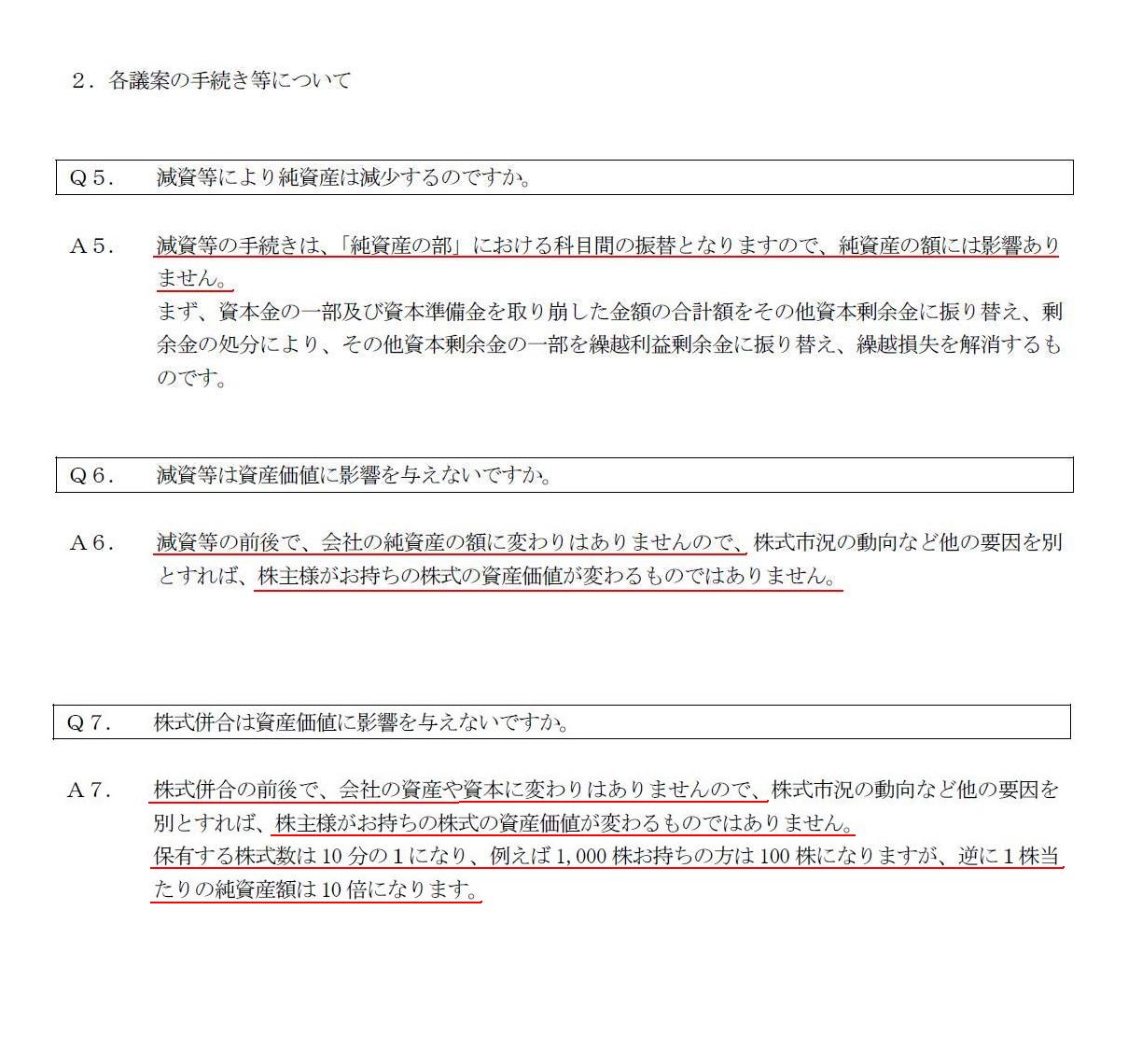

第44 回定時株主総会提出議案についてのQ&A

2.各議案の手続き等について

Q5.

減資等により純資産は減少するのですか。

Q6. 減資等は資産価値に影響を与えないですか。

Q7.

株式併合は資産価値に影響を与えないですか。

(7〜8/9ページ)

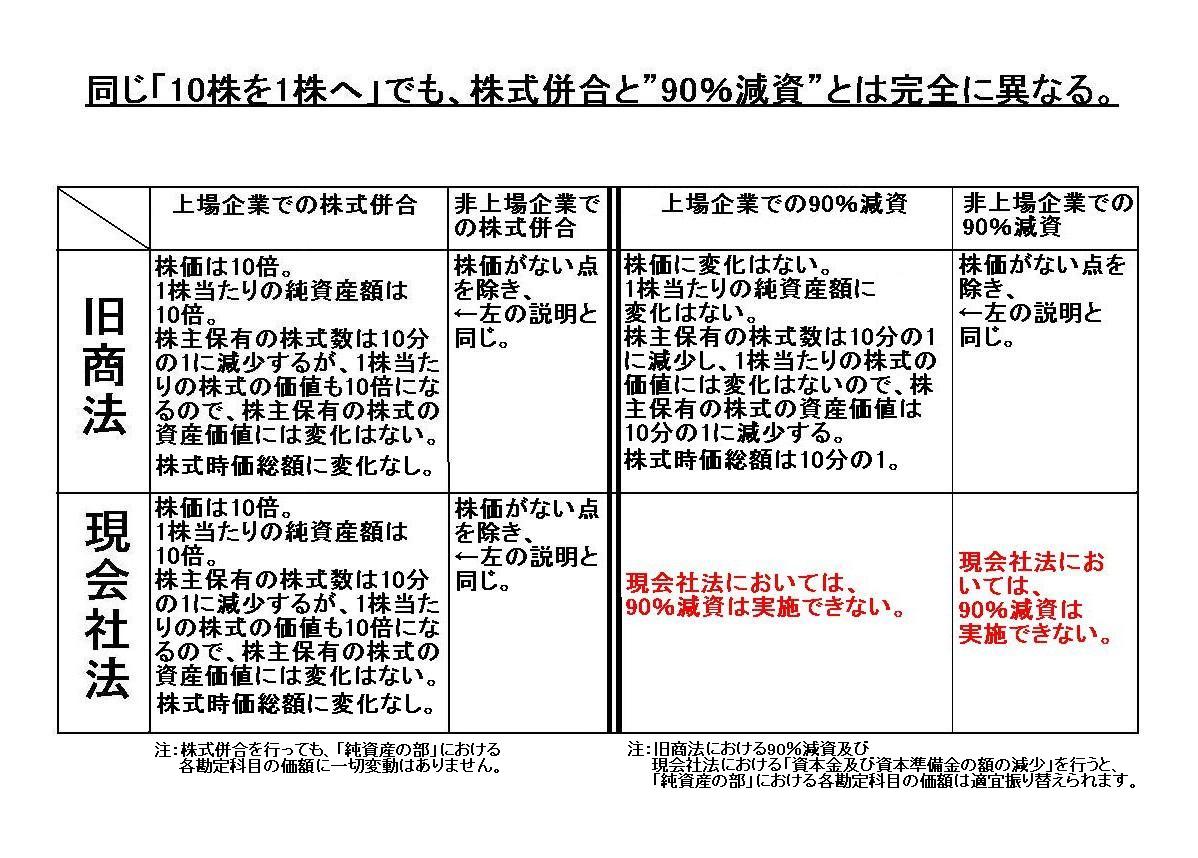

「資本金及び資本準備金の額の減少」と「株式併合」と「保有株式数の減少」の違いについて、株主自身が分かっていないようです。

ここが、旧商法と現会社法で一番大きく取り扱いが変化した部分と言っていいでしょう。

旧商法と現会社法における、株式併合と90%減資との違いについてまとめてみました。

「同じ『10株を1株へ』でも、株式併合と”90%減資”とは完全に異なる。」

私は今までに「現会社法では旧商法における減資はできなくなった」と何回も言っていますが、

現会社法において、「資本金及び資本準備金の額を90%減少」させて、さらに、「10株を1株へ株式併合」しても、

それは旧商法における90%減資にはなりません。

現会社法において旧商法における90%減資と同じことを実現しようとすれば、「資本金及び資本準備金の額を90%減少」させて、さらに、

「株主の保有株式数を単純にそのまま10分の1に減少させる」」(注:これは株式併合ではない)、ということをしなければなりません。

MBAなどで学ぶ「コーポレート・ファイナンス」の理論によれば、株式併合を行っても旧商法における90%減資を行っても、

企業が将来に渡って生み出すキャッシュフローの大きさに変化は一切生じないわけですから、企業価値の大きさは何ら変化しないわけですが、

旧商法における90%減資を行えば、株価はそのままに発行済株式総数が90%減少しますから、株式時価総額は10分の1になります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}