2013年5月22日(水)

2013年5月22日(水)日本経済新聞

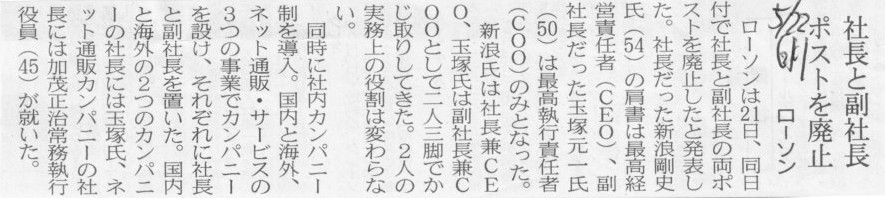

ローソン 社長と副社長 ポストを廃止

(記事)

2013年5月22日(水)日本経済新聞

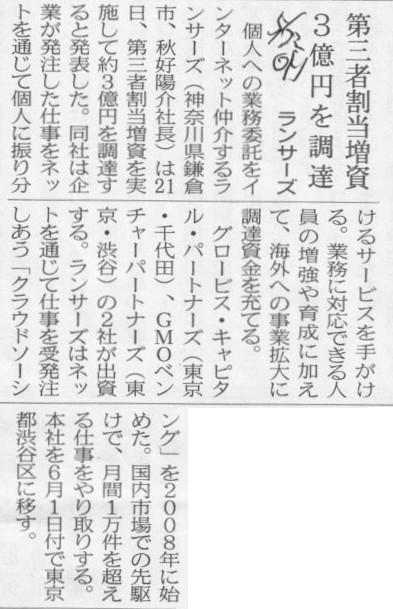

ランサーズ 第三者割当増資 3億円を調達

(記事)

2013年5月22日(水)日本経済新聞

明治安田生命 根岸氏の社長昇格発表

けいざいじん

明治安田生命次期社長 根岸

明男氏(54)

業務改善 修羅場で正論

(記事)

2013年5月22日(水)日本経済新聞

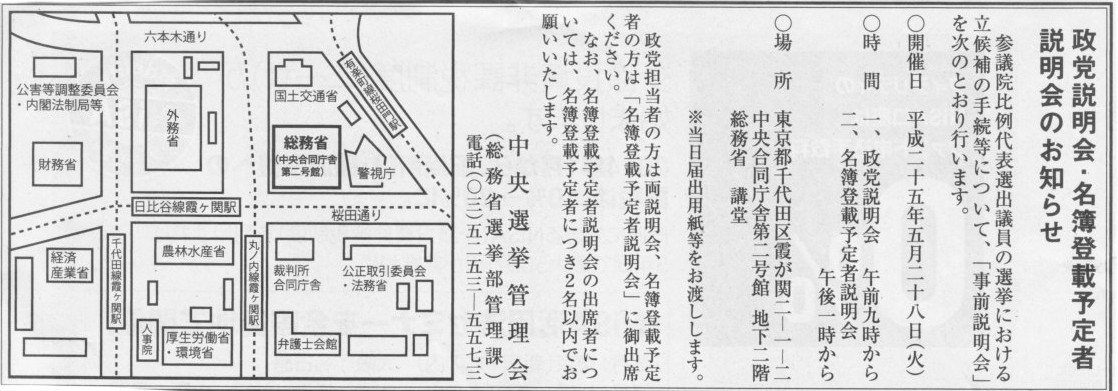

政党説明会・名簿登載予定者説明会のお知らせ

中央選挙管理会(総務省選挙部管理課)

(記事)

【コメント】

無記名投票(秘密選挙)ですからねえ。

選挙を無記名で行うということは・・・

もう以上は言わなくても分かるよな。

2013年5月22日(水)日本経済新聞

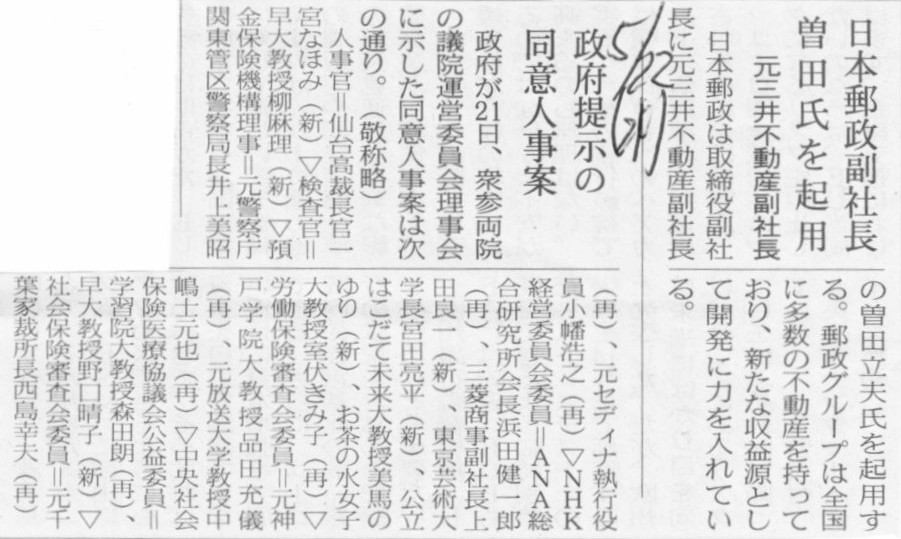

政府提示の同意人事案

日本郵政副社長 曽田氏を起用 元三井不動産副社長

(記事)

【コメント】

政治の世界というのは全て台本が用意された「演技」で成り立っています。

日本は民主主義を建前としている以上、そういった演技をする人も社会には必要なのでしょう。

2013年5月22日(水)日本経済新聞

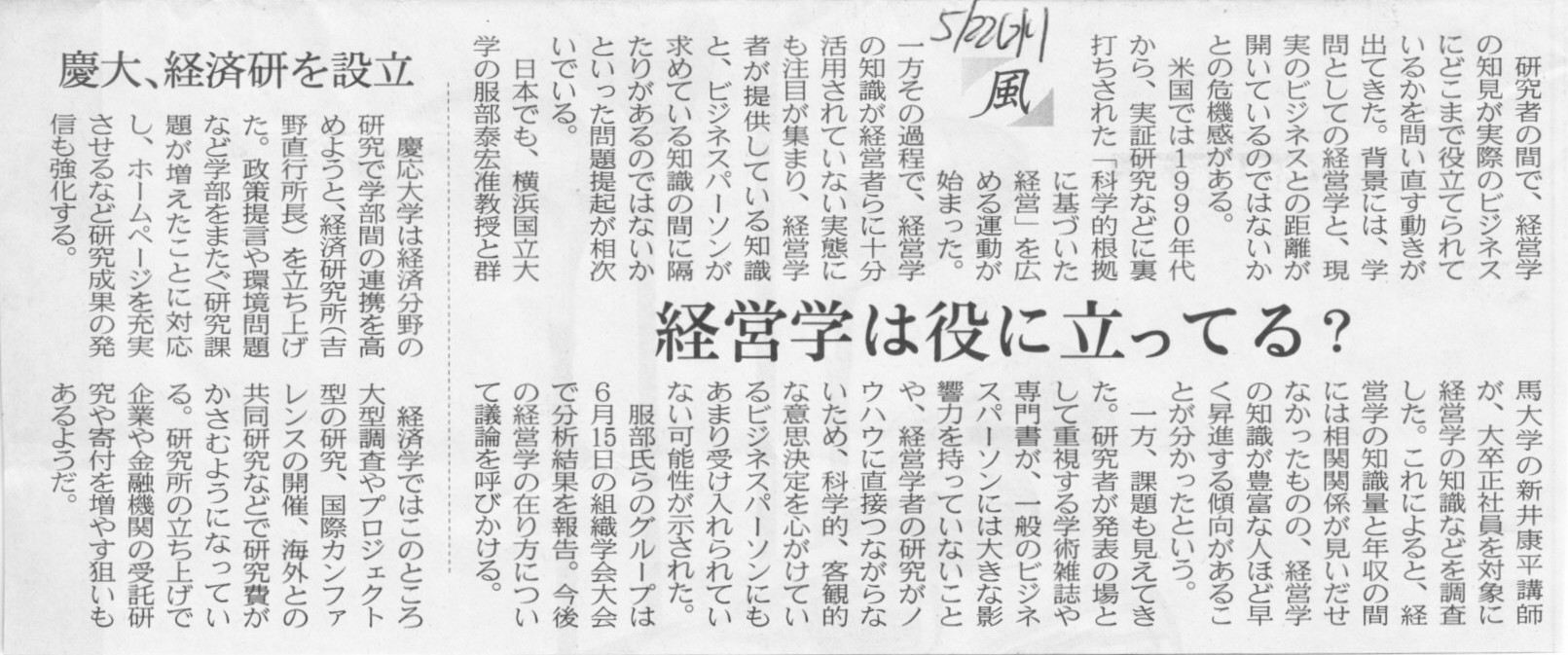

経営学は役に立っている?

慶大、経済研を設立

(記事)

【コメント】

私は経営管理学を実務に役立たせようと思って勉強を頑張ってきました。

実務の役に立たないなら、経営管理学の学ぶ必要はないでしょう。

”お役に立ちます立たせます”をモットーに、経営管理学を学ぶ学生さんは勉強を頑張ってほしいと思います。

と同時に、MBAは「Mandatory

Basic Accounting」の頭文字を取ったものです。

経営管理学を修めたというならば、会計は必須のものとして勉強していくべきだと思います。

【コメント】

新日鉄住金「不動テトラ株式お前に安くやってやるよ」

三菱UFJモルガン・スタンレー「そりゃ嬉しいな。ありがとう」

という会話を深夜のファミレスですることと、

市場外で売買することと、

株式公開買付をすることは全て同じではないでしょうか。

2013年5月22日(水)日本経済新聞

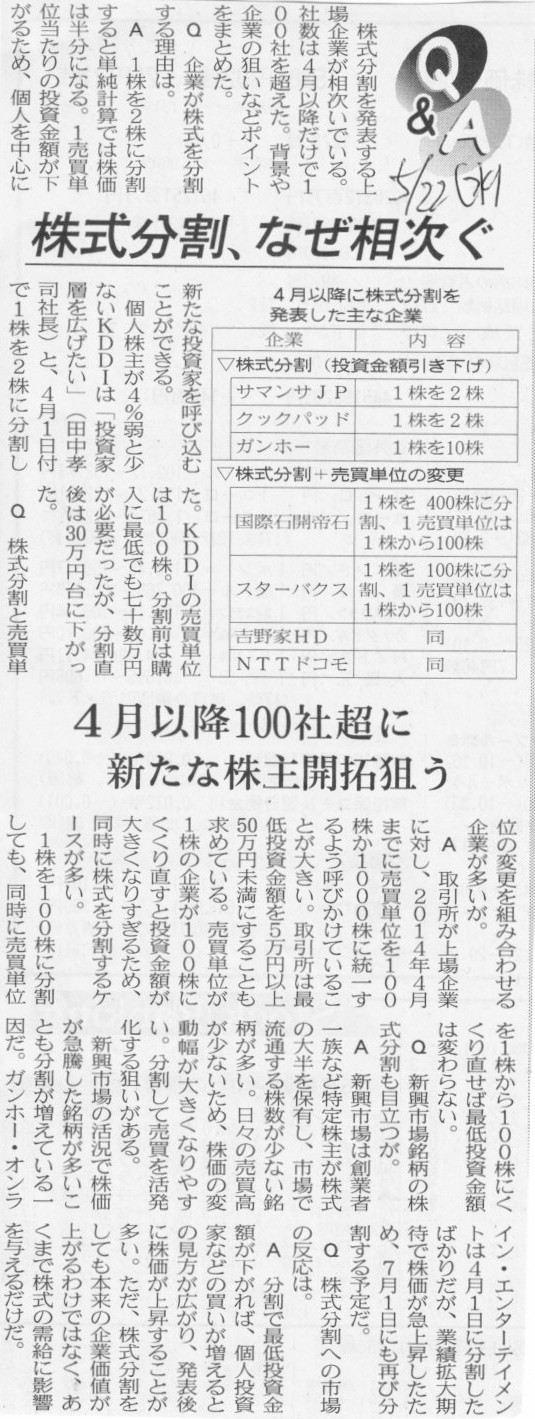

Q&A 株式分割、なぜ相次ぐ

4月以降100社超に 新たな株主開拓狙う

(記事)

【コメント】

いやだから、株式分割したり単元株制度を導入しているのは上場企業だけなんですよ。

私最近本当に思うんですが、非上場企業の観点から経営や会計や企業そのものを見ると、

本当に何か経営や会計や企業そのものが深く良く分かる、と思います。

経営の本質は非上場企業の方にあるような気がしてならないのですが。

公認会計士の業務の対象は上場企業のみです。

それは会計監査制度のことを考えれば当たり前かもしれません。

しかし、会計はこの世の全企業が経営の一機能として日々関わっていかねばならないことなわけです。

「仕訳を切らない一日はない」のです。

そのことを考えますと、公認会計士も(監査とは関係ないかもしれませんが)非上場企業の会計にも目を向けますと、

何か新しいことに気付いたり理解がさらに深まるということがあるのではないだろうか、と私は思います。

【コメント】

役員退職慰労金を、退職後に行使できるストックオプションで支払う企業もあれば、

担当と責任を完全に合致させようと廃止してしまう企業もあるようです。

どちらがベストかは答えはないことかと思います。

ただ、退職とは直接は関係ない議論になりますが、

役員全員が受け取る対価相当額は全て利益処分の一つと考えなければならない、と思います。

呼び名はその性質等に合わせ複数あるようですが、例えば、役員報酬、役員賞与、役員退職慰労金、などは全て、

利益処分の一つと考えなければならない、と思います。

つまり、これらは全て株主総会にて決定すべき事項であって、何かの勘定科目名にすれば販売費及び一般管理費に計上して損金算入できる、

というような考え方はしてはいけないと思います。

ボーナスや退職金や業績連動となるような対価全てを含めて、全て”役員報酬”ということで一本化し、

株主総会にて利益処分の一つ(当然費用ではないし損金でもない)として決議すべきことだと私は思います。

役員報酬総額のうち、一部は費用・損金、一部は利益処分、というのは何か整合性が取れないように感じます。

株主とは無関係に会社と雇用契約を結んでいる従業員とは異なり(株主総会決議によってある人を従業員として雇用するわけではない)、

役員は全て、株主から委託を受けて会社と委任契約を結んでいるわけです。

その役員が受け取る対価というのは全て、株主総会決議を経た利益処分であるべきだ、というのが一つの考え方ではないかと思います。

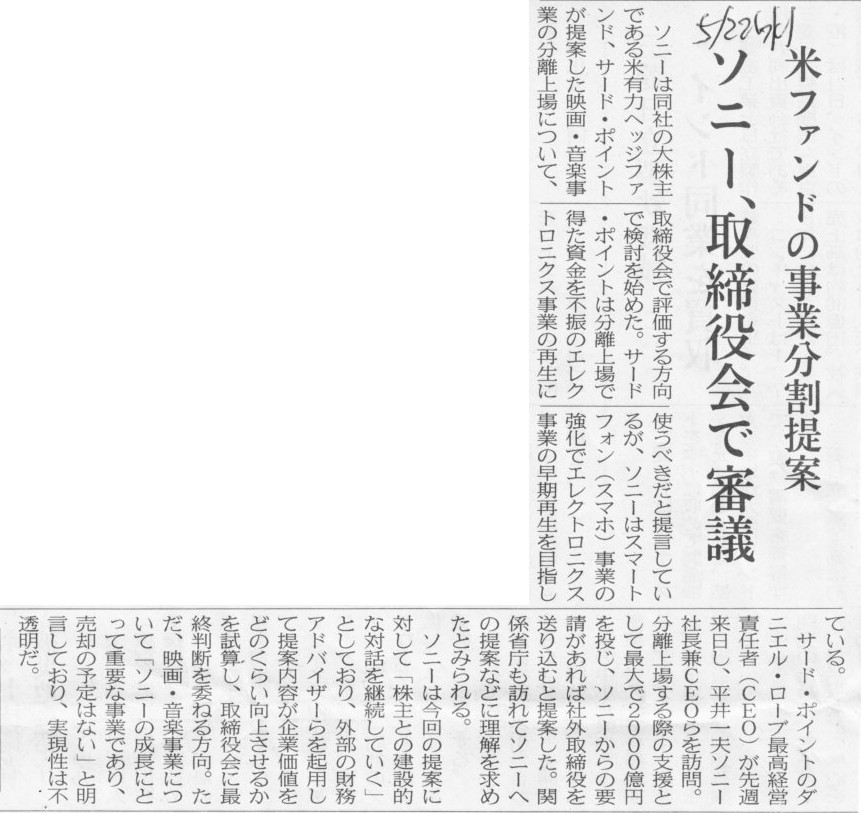

2013年5月22日(水)日本経済新聞

ソニー、取締役会で審議 米ファンドの事業分離提案

(記事)

まだ自分でもまとめ切れていませんが、要するに、例えばソニーの記事で言えばこうなるのかもしれません。

非上場企業・中小企業 → 株主≒取締役、株主≒社長のようなものだから、コーポレートガバナンスや業務執行の監督は何ら問題がない。

監査役設置会社の上場企業 → 取締役会≒執行役会のようなものだから、コーポレートガバナンスや業務執行の監督の問題はあるものの、

取締役会の形骸化の度合いはまだ小さい。事業分離提案は取締役会で審議すればよい。

委員会設置会社の上場企業 → 業務執行に関する事項だから事業分離提案は執行役会で審議することになるが、

それなら結局執行役会決議にて事業分離を決定することと同じになるのかもしれない。

取締役会の業務執行の監督はどこまで機能するのか、という点に行き着くのかもしれない。

取締役会の業務執行の監督は機能しないのだとすると、

業務執行の監督機関がないとされている(一応監査役はいるが)監査役設置会社でも、

コーポレートガバナンスや業務執行の監督の問題の程度は結局同じなのかもしれない。

つまり結局委員会設置会社は特段コーポレートガバナンスや業務執行の監督に優れているわけではない、

ということになるかもしれない。

上手く言えませんが、会社の実際の審議の場や実際の企業統治のあり方というものを考えると、

法律上それらをどう会社の機関設計に反映させていくのかというのは非常に難しいところだなと思いました。

会社内での実務や現実を踏まえますと、結局明治期以来の監査役設置会社の形態で会社機関は完成していたのかもしれません。

また、旧商法は非上場企業や中小企業を前提にしていましたが、”だからコーポレート・ガバナンスや業務執行の監督に問題がある”、

という意見がありますが、

それを言うなら、株式の上場を考えた時点で、コーポレート・ガバナンスや業務執行の監督は半ば諦めなければならなかったのではないか、

という気がしました。

株式が上場している時点で、どのように機関設計しようとも、究極的にはコーポレート・ガバナンスや業務執行の監督は

少なくとも株主にとっては機能しようはずがないことなのかもしれません。

【コメント】

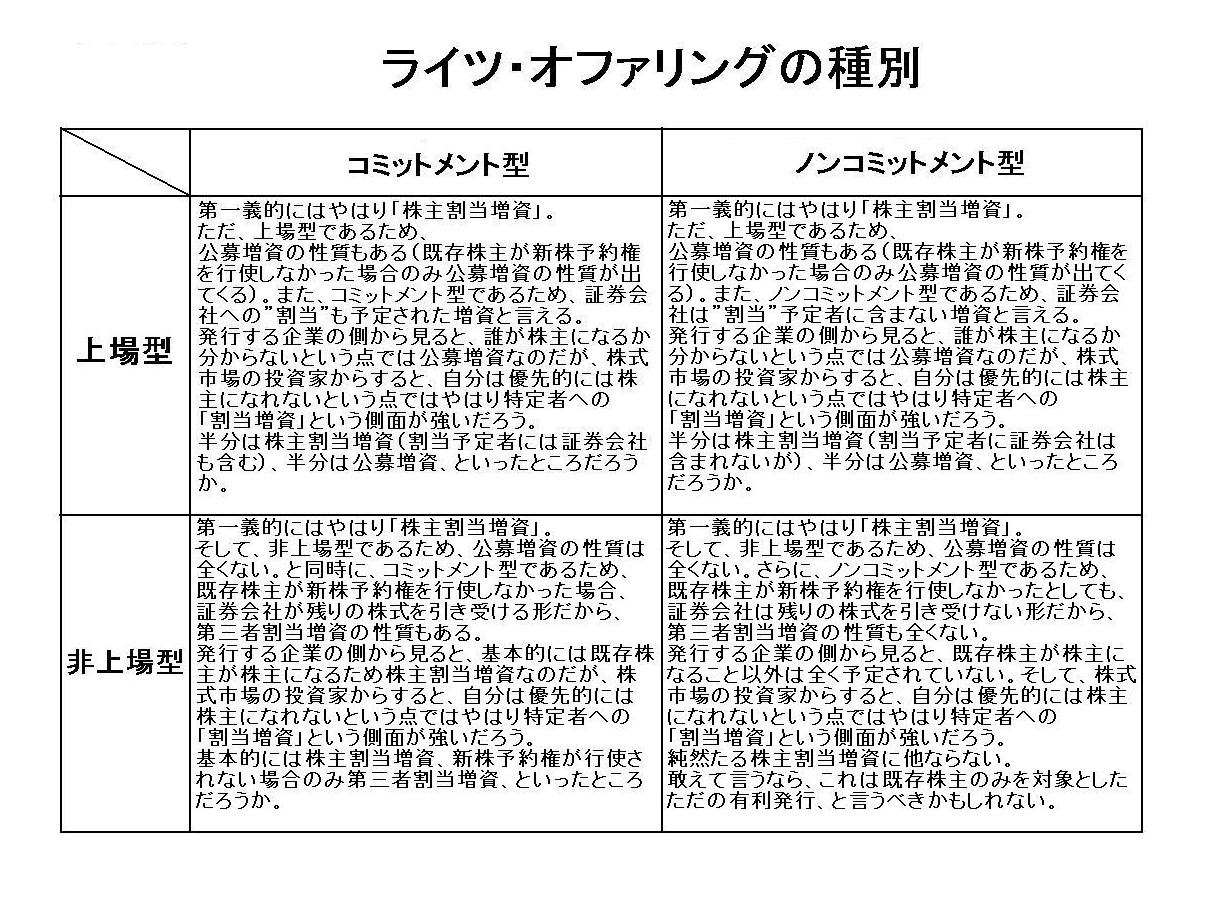

ライツ・オファリングについてまとめてみました。

「ライツ・オファリングの種別」

”上場型かつコミットメント型”のライツ・イシューについての説明のみ引用しコメントします。

第一義的にはやはり「株主割当増資」。

ただ、上場型であるため、

公募増資の性質もある(既存株主が新株予約権を行使しなかった場合のみ公募増資の性質が出てくる)。

また、コミットメント型であるため、証券会社への”割当”も予定された増資と言える。

発行する企業の側から見ると、誰が株主になるか分からないという点では公募増資なのだが、

株式市場の投資家からすると、自分は優先的には株主になれないという点ではやはり特定者への

「割当増資」という側面が強いだろう。

半分は株主割当増資(割当予定者には証券会社も含む)、半分は公募増資、といったところだろうか。

”上場型かつコミットメント型”のライツ・イシューは、「株主割当増資かつ公募増資かつ第三者割当増資」といったところだと思います。

もう少し正確に言うと、

基本株主割当増資→既存株主による権利行使がないと公募増資→それでも全新株予約権の行使がなされないと第三者割当増資、

という変遷を辿ることになると思います。

増資と言えば、基本的にはこの三種類のいずれかになるのだと思いますが、この三種類全てを経験する極めて珍しい増資形式だと思います。

ライツ・オファリングのことは、「波乱万丈新株予約権」とでも命名したどうでしょうか。

もしくは、見合いを断れてばかりいるということで「101回目のプロポーズ型新株予約権」とでも命名したらどうでしょうか。

既存株主に断られ、株式市場に断られ、最後は証券会社に行き着いたのですから。

個人的には、新株予約権を発行・付与している時点でけしからんと思うわけですが、

ある意味この種のライツ・オファリングは経験豊富なプロ中プロだ、そんな嫌味を言ってコメントを終わりたいと思います。

*日本ケンタッキー・フライド・チキン株式会社の持株会社制移行の会計・財務面については明日書きたいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}