2012年5月25日(金)

2012年5月25日(金)日本経済新聞

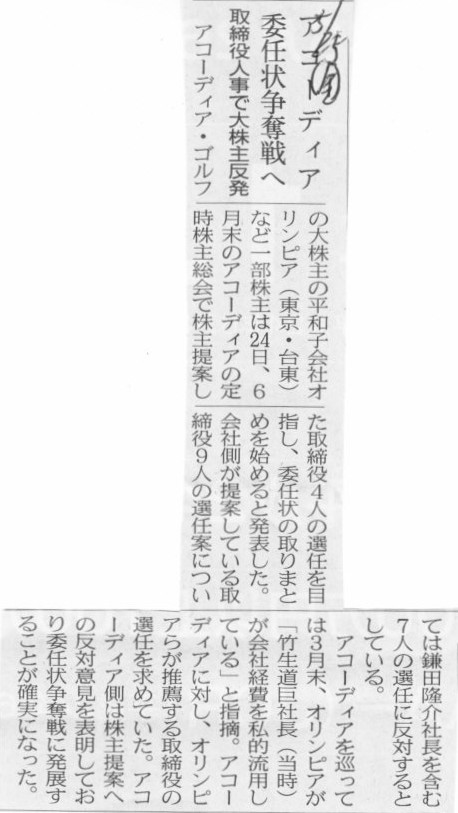

アコーディア 委任状争奪戦へ 取締役人事で大株主反発

(記事)

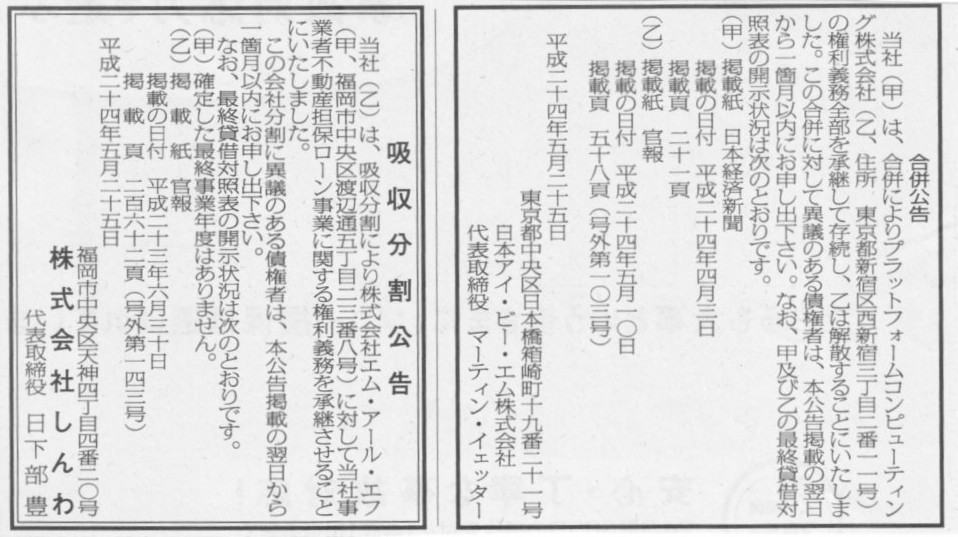

2012年5月25日(金)日本経済新聞 公告

合併公告

日本アイ・ビー・エム

吸収合併公告

株式会社しんわ

(記事)

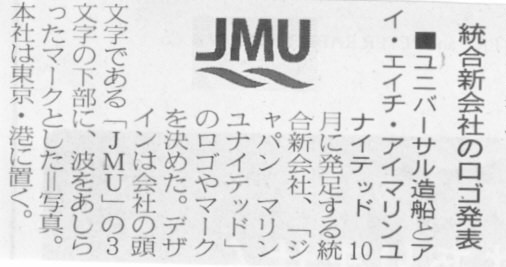

2012年5月25日(金)日本経済新聞

■ユニバーサル造船とアイ・エイチ・アイマリンユナイテッド 統合新会社のロゴ発表

(記事)

2012年5月24日

ユニバーサル造船株式会社

株式会社アイ・エイチ・アイ

マリンユナイテッド

造船統合新会社の本社所在地およびマーク、ロゴについて

ttp://www.u-zosen.co.jp/news/release/20120524newsrelease.pdf

ttp://www.ihi.co.jp/ihimu/press/docs/post_16.pdf

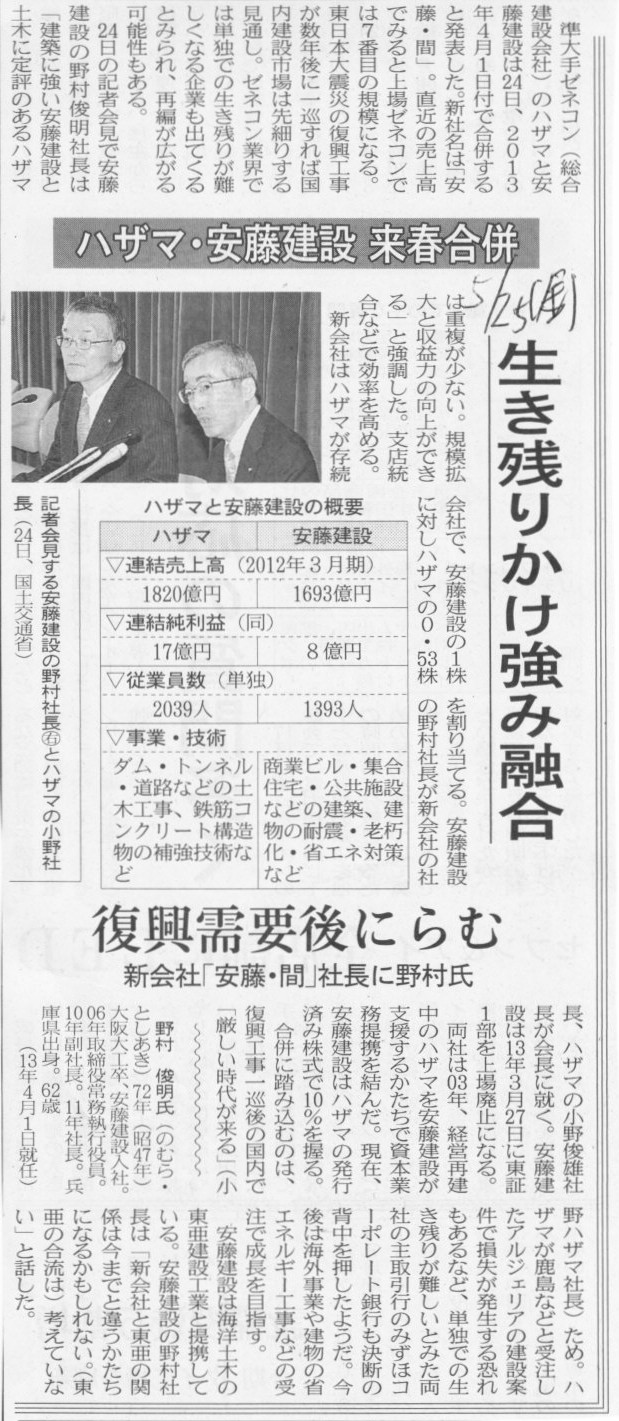

2012年5月25日(金)日本経済新聞

ハザマ・ 来春合併 生き残りかけ強み融合 新会社「安藤・間」社長に野村氏

(記事)

2012年5月24日

安藤建設株式会社

株式会社間組

安藤建設株式会社と株式会社間組の合併契約締結に関するお知らせ

ttp://www.ando-corp.co.jp/ir/pdf/irnews/ir_20120524-1.pdf

ttp://www.hazama.co.jp/ir/pdf/120524info.pdf

2012年5月24日

日本鋳造株式会社

資本業務提携及び第三者割当による新株式発行に関するお知らせ

ttp://www.nipponchuzo.co.jp/pdf/news/120524kenki1.pdf

2012年5月24日

日産東京販売ホールディングス株式会社

資本準備金の額の減少及び剰余金の処分に関するお知らせ

ttp://contents.xj-storage.jp/contents/82910/T/PDF-GENERAL/140120120524040508.pdf

日産東京販売ホールディングス株式会社の仕訳

2012年5月24日の仕訳 (取締役会決議日)

(仕訳なし)

2012年6月22日の仕訳 (定時株主総会決議日及び効力発生日)

(資本準備金) 2,093,726,089円

/ (その他資本剰余金) 2,093,726,089円

(その他資本剰余金) 2,093,726,089円

(繰越利益剰余金) 4,693,726,089円

(別途積立金) 2,600,000,000円

2012年6月22日現在(予定)の日産東京販売ホールディングス株式会社の「貸借対照表」の純資産の部(及び推移)

(6月22日ですから損益計算書の損益(四半期)の影響はない)

(参考)

平成24年3月期 決算短信〔日本基準〕(連結)

ttp://contents.xj-storage.jp/contents/82910/T/PDF-GENERAL/140120120514033450.pdf

なお、記事には、「13年3月期から配当が可能になる」と書かれていますが、

「そんなこと一言も言ってないだろバカか」との反論が本日付で出ています。

2012年5月24日

日産東京販売ホールディングス株式会社

一部報道について

ttp://contents.xj-storage.jp/contents/82910/T/PDF-GENERAL/140120120525041233.pdf

もしくは単純に、貸借対照表が間違っているとも考えられます。

棚卸資産が有形固定資産に載っているのかもしれません。

例えば流動資産の額と有形固定資産の額が正反対で、

流動資産の額が33,262百万円、有形固定資産の額が6,051百万円(資産合計は変わらず)、

だとしますと、とたんに正常な企業になりますが。

流動負債の額と流動資産(おそらく多くが棚卸資産)の額が多く、自己資本比率が低いように見えますが、

これは表面上そのように見えるだけです。

百貨店の仕入れは書店の仕入れと同じで消化仕入れです。

売れた分のみ仕入れ代金を支払うビジネスモデルです。

表面上、棚卸資産と買掛金が大きく見えるだけであり、

売れ残った棚卸資産は返品(棚卸資産の額の減少)され、したがって買掛金も減少(仕入れ戻し)しますので、

貸借対照表に載っている買掛金を全て支払わねばならないわけではありません(棚卸資産も評価減などはない)。

百貨店(と書店)の場合は買掛金(と棚卸資産)が大きくても資金繰りには影響しないのです。

仮に損益計算書は正しいとして流動資産回転率を考えたら余りに異常(同回転率が11回以上というのは超優良企業でしょう)だったので、

ひょっとしたら流動資産の額と有形固定資産の額が正反対なのでは、と思いました。

百貨店の場合は消化仕入れですから棚卸資産の額や買掛金の額が大き過ぎても問題ありませんから。

逆だとするとつじつまが合います。

ひょっとすると丸広百貨店は正常な企業なのかもしれません。

まあ流動資産の額と有形固定資産の額が正反対なのだとすると会計上は正常ではありませんが(大げさに言えば貸借対照表の虚偽記載)。

おまけ

株式会社日立製作所

第143回定時株主総会招集ご通知

ttp://www.hitachi.co.jp/smeet/143/invite143.html

株主総会会場ご案内

(東京ドームシティホール)

ttp://www.hitachi.co.jp/smeet/143/invite/120524_4.pdf

「人生のCROSS ROAD」

株式会社東芝

第173期定時株主総会開催

ttp://www.toshiba.co.jp/about/ir/jp/stock/meeting.htm

会社法の定めでは、「株主総会の招集は、原則として取締役が行う」となっています。

日立も東芝(両社とも委員会設置会社)も、株主総会の召集を行っているのは取締役兼代表執行役(社長)です

(通常の監査役設置会社の場合ですと、株主総会の召集を行うのは代表取締役(社長)です)。

では委員会設置会社において、代表執行役(社長)が取締役ではない場合は誰が株主総会の召集を行うのかと言いますと、

やはり(取締役ではないが)代表執行役(社長)が行うことになると思います(実務上代表執行役(社長)が取締役でないことはまずない)。

株主からの委託を受けているのは各取締役でありだからこそ株主総会の召集を行うのは取締役であるという考え方になっていると思います。

また、委員会設置会社における執行役自身は株主から直接の委託を受けているわけではありません。

取締役の選任は株主総会決議事項ですが執行役の選任は取締役会決議事項です。

そういったことを考えますと、代表執行役(社長)が取締役ではない場合は

例えば取締役会議長が株主総会の召集を行うべきである、という考え方はあると思います。

しかし、株主総会(特に定時株主総会)では「この一年間の業務の執行の結果を株主に報告する」という意味合いが基本的には強いのだと思います。

実際の株主総会の流れでも、「報告事項→決議事項」の順番になっているでしょう。

この一年間はこのような経営結果でした、損益計算書や貸借対照表はこのような結果となりました、

つきましては配当はこのくらい行いたいと思いますがいかがでしょうか、

また、この一年間はこのような経営結果でしたが、業務執行の監視・監督を行っていく役割を果たしていくために

これからは(もしくはこれからも)このような候補者を取締役として選任しようと考えていますが賛成していただけますでしょうか、

また、この一年間はこのような経営結果でしたが、他にも今後の会社の経営方針に関して株主様から提案したい議案などありますでしょうか、

といった思いをもって会社は株主総会を進めていくのだと思います。

そうであるならば、株主総会における株主への報告の主役は「業務の執行の最高責任者」が果たすべきであり、

したがって、株主総会の召集を行うのは「業務の執行の最高責任者」であるべきである、という考え方になると思います。

「業務の執行の最高責任者」とは誰か。

委員会設置会社であれば代表執行役(社長)ですし、監査役設置会社であれば代表取締役(社長)です。

株主から直接の委託を受けているのは確かに取締役なのだとしても、株主への報告や株主総会の召集を行うべきなのは取締役とは限らないのです。

「株主総会の招集は、原則として取締役が行う」という会社法の条文は間違っています。

正しくは、

「株主総会の招集は、業務の執行の最高責任者が行う」です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}