2013年3月24日(日)

2013年3月15日

株式会社マルハニチロホールディングス

重要子会社の合併に関するお知らせ

ttp://www.maruha-nichiro.co.jp/news_center/release/files/juyokogaishagappei_20130315.pdf

2013年3月15日

株式会社アクリフーズ

当社を含むグループ五社の合併について(お知らせ)

ttp://www.aqli.co.jp/news/20130315

2013年3月19日(火)日本経済新聞

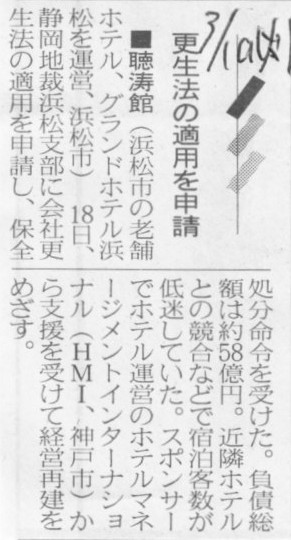

■聴涛館 更正法の適用を申請

(記事)

2013年3月22日(金)日本経済新聞

日航、若年層取り込み アマゾンで買い物→マイル

(記事)

【コメント】

聴涛館は1997年1月に一度自己破産しているようです。

現在の株式会社聴涛館はその破産手続きの中で、ホテルニューオータニグループがホテル事業を承継した、という経緯があるようです。

地元有力企業も出資したのかどうかは不明ですが(聴涛館はホテル事業というより現在は料亭の名前のようです)。

旧聴涛館からすると、100%減資を行った上での事業再生、という形なのでしょうが、

100%減資を行った場合でさえ再生は非常に難しく、再倒産を余儀なくされたようです。

2013年3月22日(金)日本経済新聞

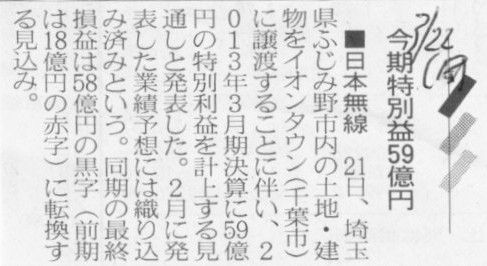

■日本無線 今期特別益59億円

(記事)

2013年3月21日

日本無線株式会社

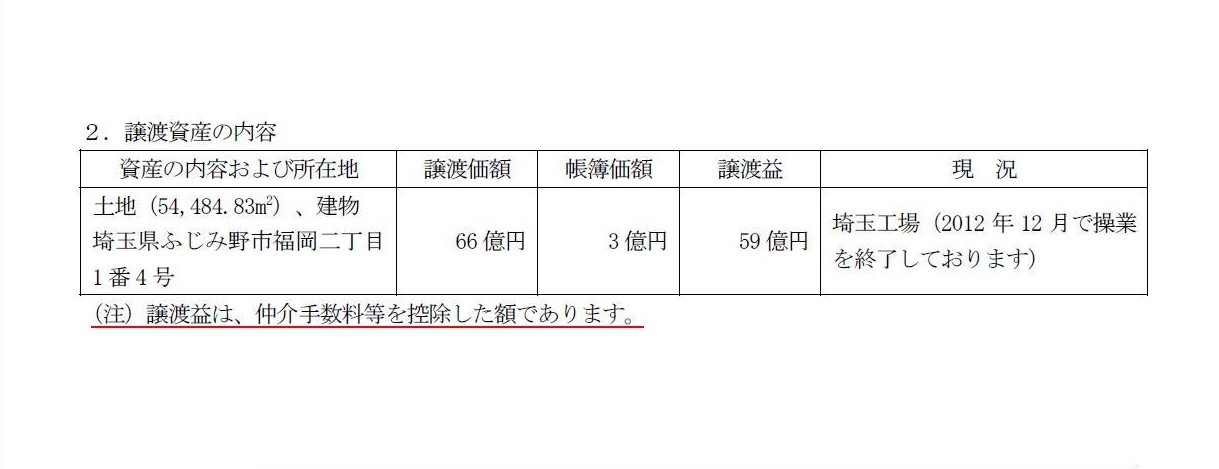

固定資産の譲渡および特別利益の発生に関するお知らせ

ttp://www.jrc.co.jp/jp/whatsnew/20130321/images/6751_130321.pdf

2.譲渡資産の内容

(1/1ページ)

【コメント】

(1) 取締役会決議 平成25年2月27日 → (仕訳なし)

(2) 契約締結 平成25年3月21日 → (仕訳なし)

(3) 物件引渡期日 平成25年3月28日(予定)の日本無線株式会社の仕訳

(現金預金) 66億円 / (土地) 3億円

(土地売却益) 63億円

(支払仲介手数料等) 4億円 (現金預金) 4億円

(3)´ 物件引渡期日 平成25年3月28日(予定)のイオンタウン株式会社の仕訳

(土地) 66億円 / (現金預金) 66億円

>(注)譲渡益は、仲介手数料等を控除した額であります。

と書いてありましたので上記の仕訳になると思いますが、これは完全に相対での取引だと思いますので、

不動産業者等が仲介に入ったとはとても思えませんが(仮に入ったとしても手数料が4億円というのはあり得ないかと思います)。

それと、仮定の話として仲介手数料を誰が負担したかなのですが、

上記の仕訳では日本無線株式会社が負担したことになると思います。

ここで注意が必要なのは、仲介手数料を負担したのがイオンタウン株式会社なのだとしたら、

その仲介手数料は購入に伴う付随費用になりますので、仲介手数料は土地の取得原価に含まれます。

実際にはあり得ないことでしょうが、仲介手数料が巨額になる場合は付随費用のあるなしは大きいなと思いましたので書きました。

まあ実際には、仲介手数料分も土地の譲渡価格に含めるなどして公平を期すでしょうから、

トータルではイオンタウン株式会社の土地の取得原価はどちらにせよ同じになると思います。

2013年3月19日(火)日本経済新聞

東邦鉛、53億円赤字 今期最終 豪鉱山で減損損失

(記事)

2013年3月18日

東邦亜鉛株式会社

固定資産の減損損失の計上及び通期業績予想の修正に関するお知らせ

ttp://www.toho-zinc.co.jp/news/2012/news_20130318_01.pdf

それから、記事には、在庫評価益という言葉が書かれていますが、そんな評価益はありません。

市況環境の変化により販売予定の鉱物の価格が下がってしまうことはあるでしょうから、棚卸資産評価損は計上することはあると思いますが、

棚卸資産評価益というのは絶対にあり得ない会計処理です。

最後に、円安を受けて外貨建て貸付金の為替換算益が発生していると書かれていますが、

貸し付け時よりも円安に振れれば円換算すると貸付金の価額が大きくなることは当然あると思います。

ただ、これも書き出すと長くなるのですが、貸付金というのは返済期日に額面(元本)金額で返ってくる性質のものです。

現行の会計基準上は、外貨建て貸付金は決算時の為替相場による円換算を行うことになっています(換算差額は為替差損益(営業外損益))が、

理屈で考えると、取得時の為替相場による円換算(つまり換算差額自体ない)というやり方もあるのではないだろうか、という気もします。

もしくは、換算差額は純資産直入で為替換算調整勘定にて処理するという方がよいと思います。

話が複雑になるのですが、この外貨建て貸付金がそもそも海外子会社が保有している貸付金の場合は、

換算差額は純資産直入で為替換算調整勘定にて処理することになっています。

つまり、海外子会社が保有している貸付金の場合は、換算差額が損益計算書に為替差損益(営業外損益)として計上されません。

会計基準自体が理論的に統一されていないように思います。

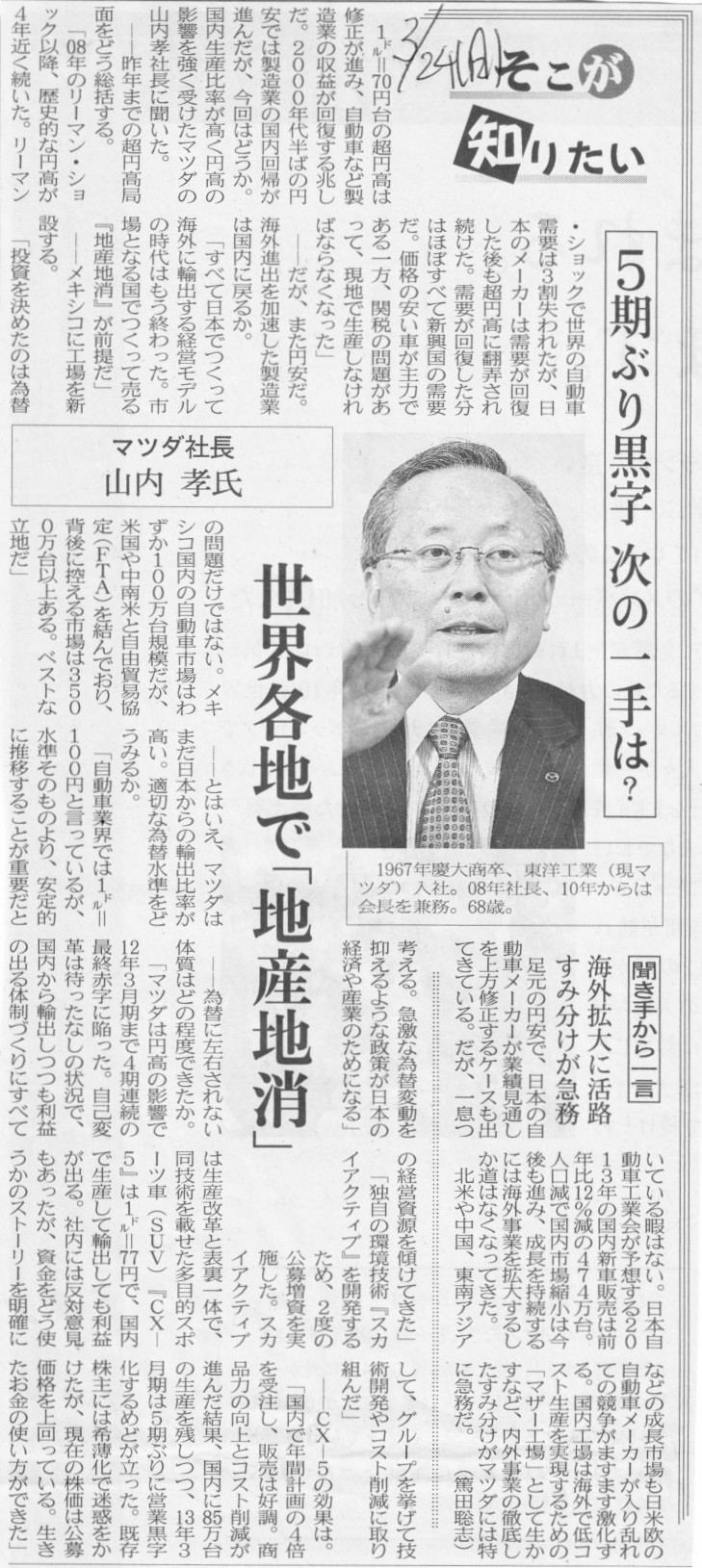

2013年3月24日(日)日本経済新聞 そこが知りたい

マツダ社長 山内 孝氏

5期ぶり黒字 次の一手は? 世界各地で「地産地消」

(記事)

【コメント】

>既存株主には希薄化で迷惑をかけたが、現在の株価は公募価格を上回っている。生きたお金の使い方ができた。

マツダは公募増資の前後で4期連続最終赤字です。

つまり、マツダは4期連続で株主資本が減少しているわけです。

1株当たりの株主資本額は公募増資実施前後時よりも減少しているのに、現在の株価は公募価格を上回っているとのことです。

株式数も増えていますから希薄化が進みましたし、何より4期連続最終赤字ですから無配が続いているでしょう。

つまり、公募増資を引き受けた株主は配当を1円も受け取っていないわけです。

それなのに株価は公募価格よりも上昇している。

もちろん株価は過去ではなく未来を反映したものではありますが。

公募増資を引き受け、株価が上昇したところでもうマツダ株式を売却してしまって売却益を得た株主もいることでしょう。

株主資本は減少しているにも関わらず。

この記事を読んで、株主にとっては、株式の希薄化(1株当たりの利益が減少すること)も、議決権割合が減少することも、

配当が支払われないことも、株主資本が減少することも、全く関係ないのかもしれないな、と思われされました。

会社の実体や経営状況の将来見通しとは無関係に、株価だけが上下し日々売買がなされている。

市場価格による株式の売買とは一体何なんだろうな、と改めて思わされました。

そして、「会社は株主のものだ」と言うが、それは株式を簿価で売買している場合の話ということではないのか、という気すらしました。

市場価格で売買する場合、株主は経営実態とは無関係な価格で株式を取得したと言うことであり、また、

会社の実体がどうあれ、とにかく株価さえ上昇すれば株主は株式を売り抜けることができてしまうわけですから。

買った価格は経営実態とは無関係、その後の値動きも経営実態とは無関係、となりますと、会社は株主のものではない、という気すらしてきます。

大手総合スーパーのイオンは3月4日、傘下に大丸松坂屋を擁するJ.フロント

リテイリングから

食品スーパーのピーコックストアを買収すると発表した。J.フロントグループからピーコックへの債権放棄分への対価も含め、

買収価格は300億円。イオンはピーコックの全株式を取得して完全子会社化する。

ピーコックは首都圏、近畿圏、中京圏を中心に、百貨店内の6店を含む88店を展開する。

業態は「大丸ピーコック」「ピーコックストア」「松阪屋ストア」「ピーマート」など。都市型の高級食品スーパーが主体となっている。

ピーコックの業績は低迷

近年、スーパーマーケットは激しい価格競争と出店競争の中にあり、ピーコックの業績は低迷していた。2011年2月期は売上高1184億円ながら

営業利益は3億円弱と収益力は高くなく、最終損益は2億円の赤字。12年2月期も売上高1126億円と前期比4.9%減。

営業利益は4億円に改善したが、最終赤字は37億円に膨らんだ。

直近決算の12年3~11月期(第3四半期累計)決算でみても、営業赤字8億円、最終赤字10億円と損益の改善は見られない。

業界関係者は「価格や鮮度に対する顧客の目線が厳しいスーパー業界では、百貨店流のビジネスをそのまま持ち込んでも通用しない。

ピーコックはその代表的な事例だ」と切り捨てる。

もちろん、J.フロントが何もしなかったワケではない。奥田務会長は昨年の決算説明会で

「百貨店が順調な中で、(ピーコックの不振を)深刻に受け止めている。あまりにも百貨店中心にモノを考えてきたことを反省している。

これを機会に思い切って全般的な経営改革に取り組んでいこうと考えている」と話していた。

具体的には「店舗特性を見ながら品揃えや価格構成を考える必要がある。圧倒的に価格競争に入る必要のある店舗が数店ある」(奥田会長)

ことを背景に、商圏によっては価格対応力を強化した業態の「ピーマート」への切り替えを進めてきた。

「ピーマート」は中部地区の食品スーパーであるバローから、自主企画商品のPB(プライベートブランド)商品を上期80品目導入。

下期も250品目を目指し導入を続けてきたが、年商は数億円規模にとどまり、打開策にはならなかった模様だ。

J.フロントは松阪屋銀座店の建て替えを控えて、積極的なテナント導入など新たな百貨店モデルの構築に取り組んでいる。

不振のスーパーの建て直しよりも中核事業である百貨店の強化を優先することになった。

一方で、イオンは現在、「アジアシフト」「

シニアシフト」「デジタルシフト」と並び、「大都市シフト」を戦略の柱にしている。

イオングループはコンビニ大手のミニストップが業界5位と存在感が薄い。大都市シフトの中核を担うのは

都市型の小型食品スーパー「まいばすけっと」だ。05年の1号店出店以来、13年2月には500店を超える。

これにピーコックを加えることで、大都市圏で「面展開」のスピードが加速できそうだ。

ただ、課題もある。国内最大のPB「トップバリュ」(13年2月期年商7000億円強)を有するイオングループは低価格を特徴にしている。

まいばすけっとや食品スーパーの「マックスバリュ」も同様だ。

一方のピーコックは高級食品スーパー。バローのPBなどもトップバリュが取って替わることになりそうだ。

イオン側は「店の看板や商品構成などは今後詰めていくことになる」と話すが、

従来からのピーコック顧客が離反しないかどうか、現状では未知数といえる。

イオンとJ.フロントはパルコ争奪で対立した仲

今回、業界関係者に多少のサプライズがあったのは、ピーコックの売却先がイオンだったことだ。周知の通り、イオンとJ.フロントは

パルコ争奪戦で直接「対立」した因縁浅からぬ仲でもある。現状でもパルコの株主構成は発行済み株式数の64.9%を保有する

J.フロントが筆頭株主だが、イオンも8.1%を握る2位株主として株式を手放そうとしない。

それだけに、ピーコックの売却説が浮上しても、同時にイオンの名前が語られることは少なかった。

関係者によれば、今回の売却はJ.フロントが昨年12月ごろにイオンに持ち込んだものだという。

イオン側は「M&A案件などは、経済合理性から見て良い話であれば、話は聞くし、真剣に検討する」(イオン)と話す。

では、これを契機にパルコ問題も一気に手打ち・解決か、との臆測も働くが、「それはまた別の問題」(イオン)だという。

(東洋経済オンライン 2013年03月05日)

ttp://toyokeizai.net/articles/-/13131

2013年3月4日(月)

http://citizen.nobody.jp/html/201303/20130304.html

2013年3月5日(火)

http://citizen.nobody.jp/html/201303/20130305.html

今日紹介した東洋経済オンラインの記事には、

>J.フロントグループからピーコックへの債権放棄分への対価も含め、買収価格は300億円。

と書いてありまして、前回書こうと思っていて書きそびれていたことと関係がある記述ですので今日書くことにします。

先に結論だけ言いますと、J.フロントグループからピーコックへは債権放棄はなされていないと思います。

では、2013年3月4日(月)に紹介したプレスリリースをもう一度見てみましょう。

2013年3月4日

J .フロント

リテイリング株式会社

子会社の異動を伴う株式譲渡に関するお知らせ

ttp://www.j-front-retailing.com/_data/news/130304_ir.pdf

3.異動する子会社(ピーコックストア)の概要

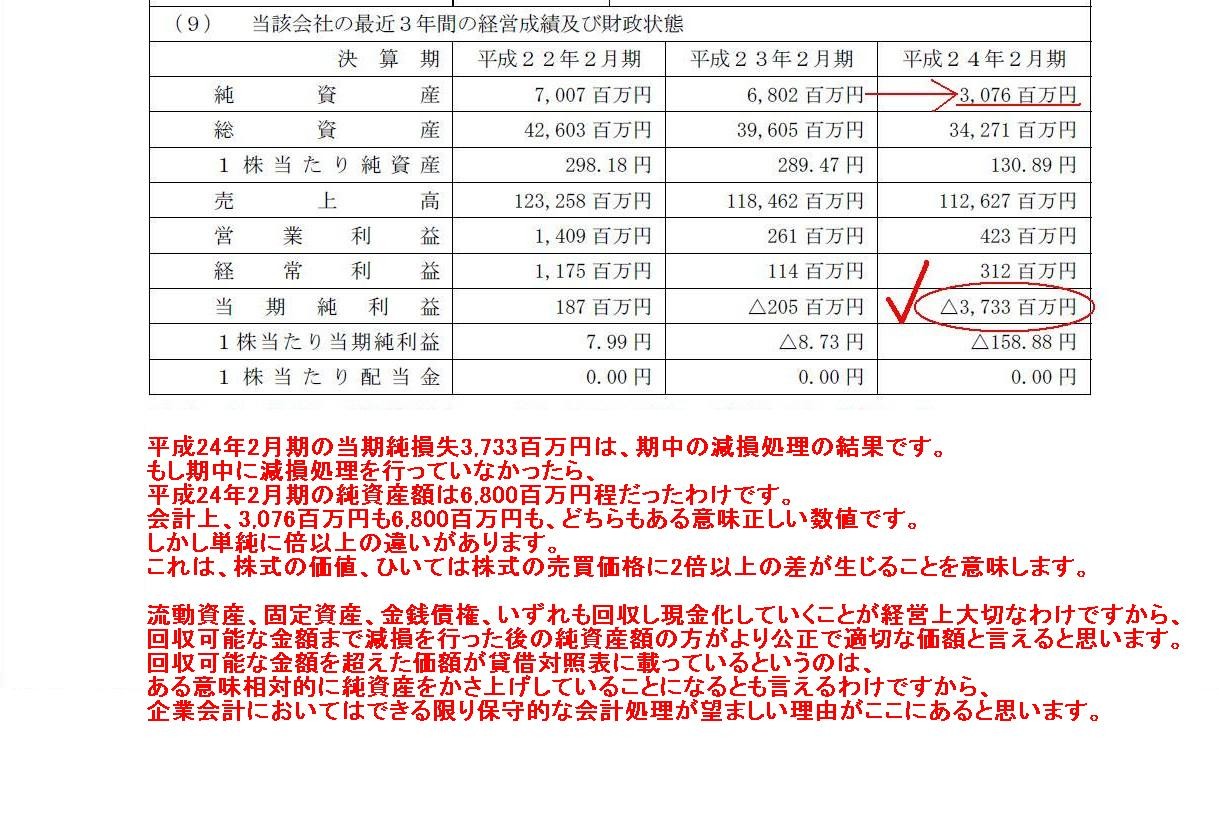

(9) 当該会社の最近3年間の経営成績及び財政状態

(2/4ページ)

平成24年2月期の当期純損失3,733百万円は、期中の減損処理の結果です。

もし期中に減損処理を行っていなかったら、

平成24年2月期の純資産額は6,800百万円程だったわけです。

会計上、3,076百万円も6,800百万円も、どちらもある意味正しい数値です。

しかし単純に倍以上の違いがあります。

これは、株式の価値、ひいては株式の売買価格に2倍以上の差が生じることを意味します。

流動資産、固定資産、金銭債権、いずれも回収し現金化していくことが経営上大切なわけですから、

回収可能な金額まで減損を行った後の純資産額の方がより公正で適切な価額と言えると思います。

回収可能な金額を超えた価額が貸借対照表に載っているというのは、

ある意味相対的に純資産をかさ上げしていることになるとも言えるわけですから、

企業会計においてはできる限り保守的な会計処理が望ましい理由がここにあると思います。

なお、プレスリリースには、

>なお、ピーコックストアは、本件株式譲渡実行日までの間に増資(増資額20億円)を実施す

>ることを予定しており、当社はこれを全額引き受けることを予定しております。

とありますが、これは正しくありません。

まず、ピーコックストアへの増資は、ピーコックストア株式を取得後、イオン自身が行えばよいだけの話です。

わざわざ株式譲渡前にJフロントリテイリングが増資を行う話ではありません。

それから、

>2.株式譲渡の方法

>当社は、本件株式譲渡実行日(平成25年4月1日(予定))に、ピーコックストア株式の全部をイオンに譲渡します。

>また同日、当社の連結子会社である株式会社JFRオフィスサポートは、同社が本件株式譲渡実行日時点で

>ピーコックストアに対して有する貸付債権をイオンに譲渡(以下「本件債権譲渡」といいます。)します。

>イオンは、本件株式譲渡と本件債権譲渡の対価として、合計300億円を当社に支払います。

とありますが、やはりこれもおかしいと思います。

株式売買価格や貸付債権譲渡価格が正しいかどうかは分かりませんが、2013年3月4日に紹介しています記事によりますと、

>イオンは、株式譲渡価格130億円と債権譲渡価格170億円の合計300億円をJフロントに支払う。

とのことです。

ピーコックストア株式の公正な価格(株式譲渡価格)は純資産額(≒株主資本額だと思われます)である30億円前後です。

株式譲渡価格が170億円というのは、ある意味プレミアム率400パーセント以上です。

上場株式売買の際のプレミアム、そして、非上場株式売買の際のプレミアムについては、

いくらくらいの割合が適切か、もしくは、そもそもプレミアムというのは支払う必要があるものなのか、

についてはあまり明確な答えはないのだと思いますが、いずれにせよプレミアム率が400パーセント以上というのが異常なのは確かでしょう。

プレミアムの意味についての絶対的な答えはそもそもないのかもしれませんが、

一応私の中では「手切れ金」という風に理解しています。

ただ、株式取得の際は慣習上プレミアムを付けることが多いというだけであり、

男と女の関係ではないのですから、株式取得の際はそもそもプレミアムは付けなくてよい、という考え方もあると思います。

それはともかくとして、とにかくここではピーコックストア株式を170億円で売買するとしましょう。

そして貸付債権の価格は130億円(単純合計300億円)であるとしましょう。

そして、Jフロントが保有しているピーコックストア株式の帳簿価額を51億円であるとしましょう。

平成25年4月1日(予定)の各社の仕訳は次の通りです。

イオン株式会社の仕訳

(ピーコックストア株式) 170億円 / (現金預金) 170億円 ・・・①

(ピーコックストア貸付金) 130億円 (現金預金) 130億円 ・・・②

J .フロント リテイリング株式会社の仕訳

(現金預金) 170億円 / (ピーコックストア株式) 51億円

(ピーコックストア株式) 119億円

株式会社JFRオフィスサポートの仕訳

(現金預金) 130億円 / (ピーコックストア貸付金) 130億円

株式会社ピーコックストアの仕訳

(仕訳なし)

J .フロント リテイリング株式会社の間違った仕訳

(現金預金) 170億円 / (ピーコックストア株式) 51億円

(ピーコックストア株式) 119億円

(現金預金) 130億円 / (ピーコックストア貸付金) 130億円

なぜこの仕訳は間違いかと言えば、ピーコックストア貸付債権はあくまで株式会社JFRオフィスサポート単体が保有しているものだからです。

株式会社JFRオフィスサポートが保有している貸付債権について、J

.フロント

リテイリング株式会社で仕訳を切ることはできません。

株式会社JFRオフィスサポートが保有している貸付債権については株式会社JFRオフィスサポートで仕訳を切るしかないのです。

上で書きましたイオン株式会社の仕訳の仕訳で言えば、

①の行で書きましたピーコックストア株式はあくまでJ .フロント

リテイリング株式会社から取得したものであり、

ピーコックストア株式の対価170億円はあくまでJ .フロント

リテイリング株式会社に対して支払われます。

②の行で書きましたピーコックストア貸付金はあくまで株式会社JFRオフィスサポートから取得したものであり、

ピーコックストア貸付金の対価130億円はあくまで株式会社JFRオフィスサポートに対して支払われます。

ピーコックストアに関する有価証券(株式及び貸付債権)の取得先及び対価の支払先はそれぞれ異なることを理解して下さい。

何と言いますか、J .フロント

リテイリング・グループ側もイオン・グループ側も

連結ベースで見れば、なんとなく親会社が代金を受け取ろうが子会社が代金を受け取ろうが同じであるかのように感じるかもしれませんが、

債権や株式のそれぞれの譲渡はあくまで各社間(個別間、単体ベース)で行われるものなのです。

子会社保有の債権を親会社が譲渡することもできませんし、親会社がまとめて代金を受け取ることもできません。

連結ベースで見れば同じだ、ではないのです。

債権債務の帰属(貸借対照表への計上)そして損益の計上というのはあくまで各単体ベースなのです。

そこには法の実体や税の支払いや仕訳が関係してくるのです。

連結財務諸表というのも、各個別財務諸表毎の資産負債収益費用を足し算しただけなのです。

連結財務諸表という実体があるわけではないのです。

ですから、債権や株式の譲渡や代金の受け取り・支払いは連結ベースで見ればどちらでも同じこと、とは決してならないのです。

どのような商取引もあくまで単体ベースであることを理解して下さい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}