2013年3月5日(火)

2013年3月5日(火)日本経済新聞

資源大手

多角化で明暗 トップ交代、テコ入れへ

BHPビリトン 石油・ガスに分散、奏功

リオ・ティント 投資に失敗し赤字転落

(記事)

2013年3月5日(火)日本経済新聞 公告

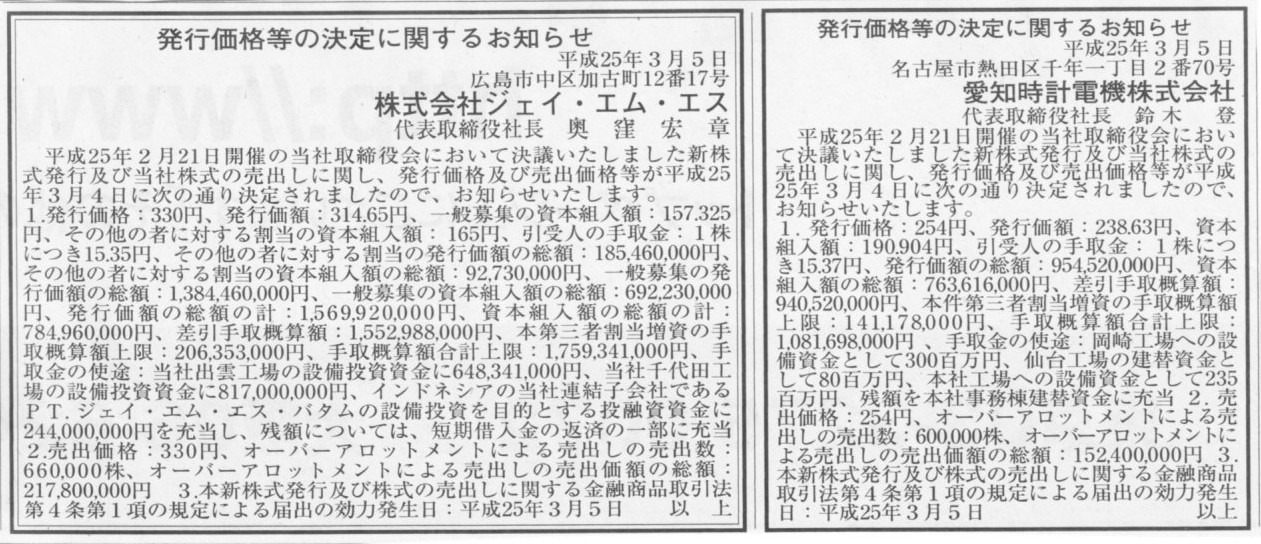

発行価格等の決定に関するお知らせ

愛知時計電機株式会社

発行価格等の決定に関するお知らせ

株式会社ジェイ・エム・エス

(記事)

2013年3月4日(月)日本経済新聞

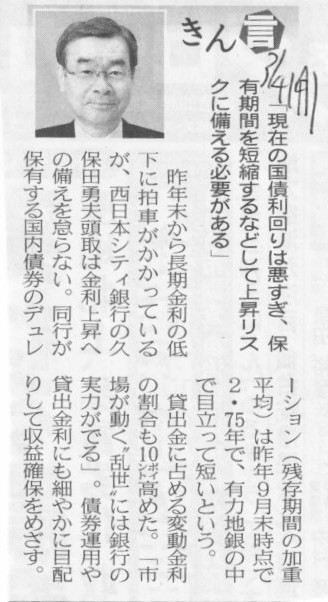

きん言

「現在の国債利回りは悪すぎ、保有期間を短縮するなどして上昇リスクに備える必要がある」

(記事)

【コメント】

>同行が保有する国内債券のデュレーション(残存期間の加重平均)は昨年9月末時点で2.75年で、有力地銀の中で目立って短いという。

保有している国債の内訳が、満期までの残り期間が2年のものが半分、3年のものが半分、だとすると、

記事で言うようなデュレーション(残存期間の加重平均)は2.5年になるのでしょう。

2.75年という期間は長いのか短いのか。

理屈の上では、この期間は短ければ短いほど銀行経営は順調であると言えるでしょう。

なぜなら、この期間が短ければ短いほど、貸出金が融資先から返済されてすぐに新たな貸出先へと融資されていることを意味するでしょうから。

正確には、「保有している国債の満期までの残り期間」と「貸出金の返済から新たな貸出先への再融資までの期間」は

イコールではありません(貸し出す時は保有している国債を市場で売却しますので)が、

新たな貸出先がすぐに見つかる予定であれば満期までの残り期間が短い国債も市場で買うと考えられますから、

両者には一定の因果関係はあると言えると思います。

まあ、究極的には、「国債のデュレーション(残存期間の加重平均)は0日です。なぜなら、手許現金は全て貸し出しに回っていますから」

というのが銀行にとって理想なのは言うまでもありませんが。

2013年3月5日(火)日本経済新聞

コマツ、償却費100億円減 来期 国内資産、定額法に変更

(記事)

設備投資について

ttp://www.komatsu.co.jp/CompanyInfo/profile/capital_investment/index.html

【コメント】

保守主義の観点から言っても手許現金の観点から言っても、定率法の方が望ましいのは確かだと思います。

定額法でも定率法でも、トータルの減価償却額は同じですし損金算入額も同じですが、

減価償却費は非資金費用項目ですから、現金は社外に出ていかず節税効果のみがあるのです。

減価償却を行うなら、先に大きな額減価償却を行える定率法の方が有利なのです(単純に同じ売上高なら、定率法の方が手許現金が多い)。

2013年3月5日(火)日本経済新聞

三越伊勢丹など 百貨店株、軒並み高値 高額品好調を好感

(記事)

【コメント】

昨日アップし忘れていた画像があります。

2013年3月4日(月)

http://citizen.nobody.jp/html/201303/20130304.html

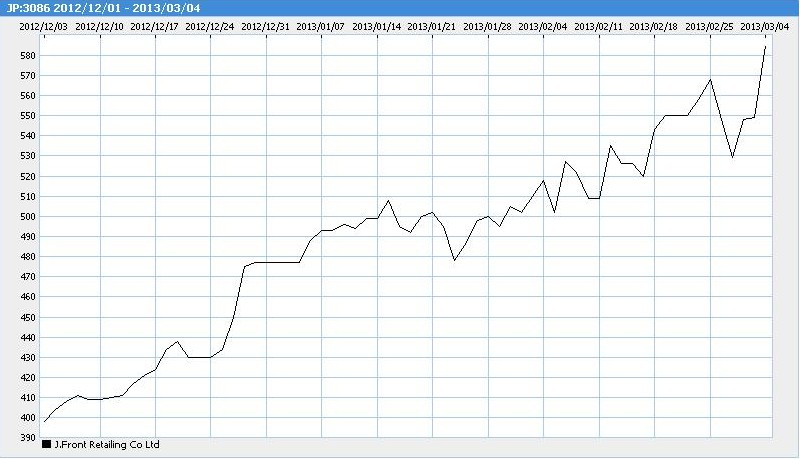

J.フロント リテイリング株式会社

「2012年12月01日 -

2013年03月04日の値動き」

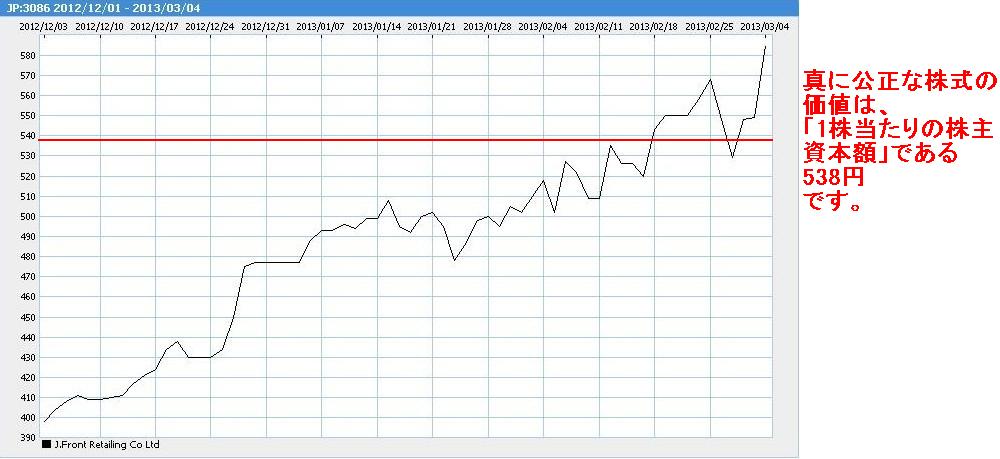

しかし、本当はこうです↓。

J.フロント リテイリング株式会社

「2012年12月01日

- 2013年03月04日の簿価による”値動き”」 (赤線が”値動き”です)

真に公正な株式の価値は、「1株当たりの株主資本額」である「538円」です。

財務諸表に関して一言。

世の中で一般に言われていることとは正反対(と言うと言い過ぎですが)になりますが、

本当に大切なのは単体です。

連結ではありません。

連結子会社も含めた経営の結果が、単体の財務諸表に表れるのです。

(そしてそれこそが配当の原資であり、株価の根拠ではないでしょうか。)

2013年3月4日

ソニー株式会社

株式会社ディー・エヌ・エーの株式の譲渡及びそれにともなう譲渡益の計上に関するお知らせ

ttp://www.sony.co.jp/SonyInfo/IR/news/20130304J.pdf

2013年3月5日

ソニー株式会社

株式会社ディー・エヌ・エーの株式の譲渡に関する追加情報(譲渡価額)のお知らせ

ttp://www.sony.co.jp/SonyInfo/IR/news/20130305J.pdf

>株式会社ディー・エヌ・エーの普通株式17,722,500株の野村證券株式会社への譲渡に関し、譲渡価額は435億円

【コメント】

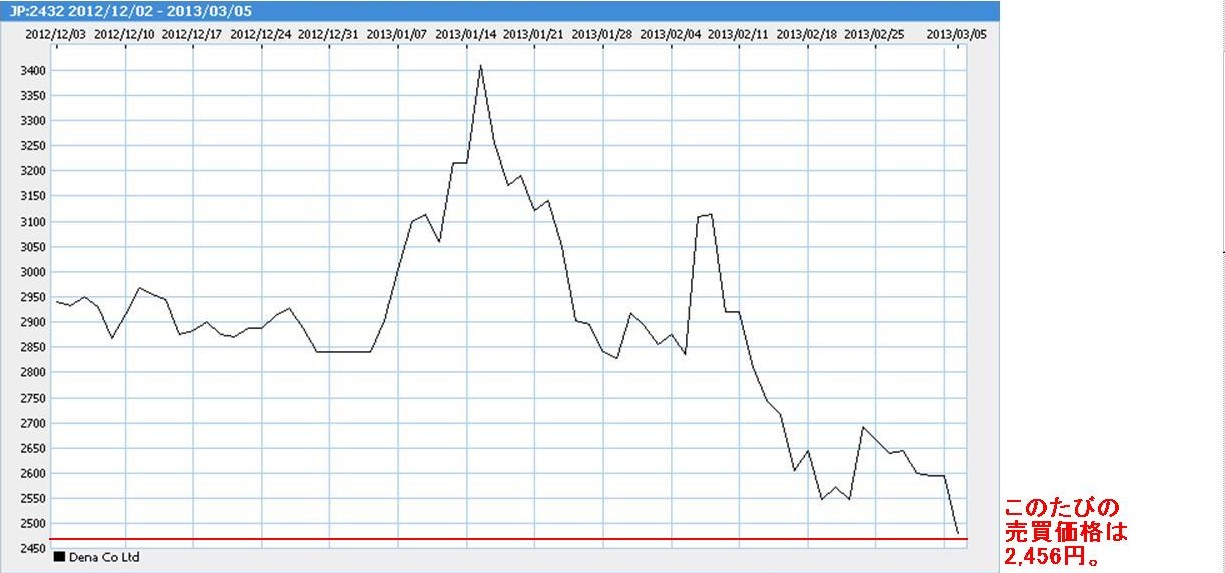

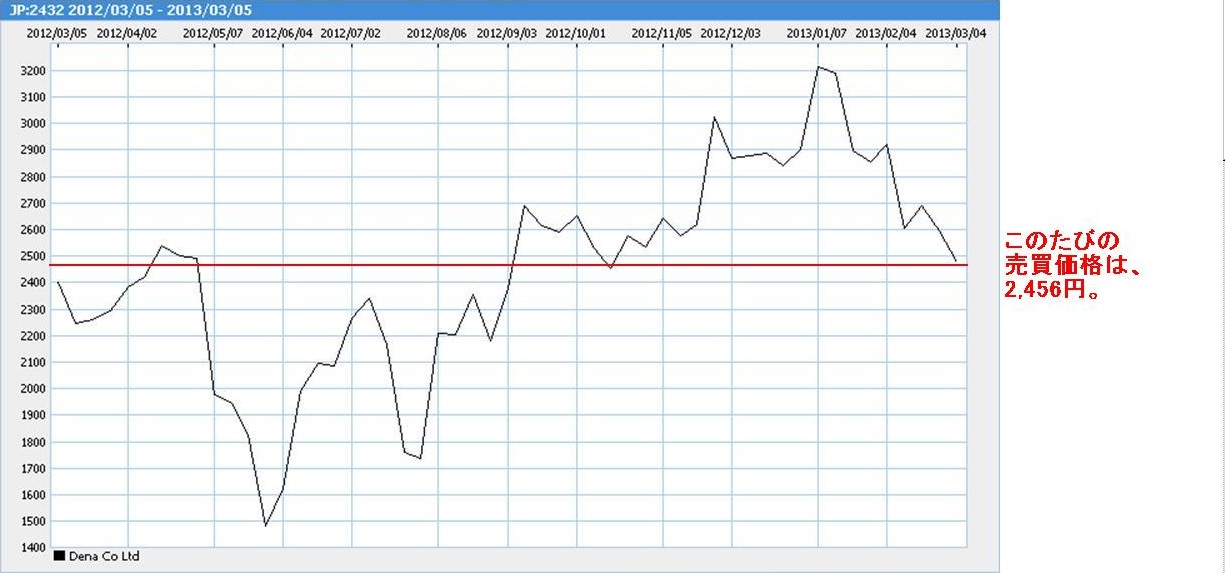

ディー・エヌ・エー株式の1株当たりの売買価格=435億円÷17,722,500株=2,454.50...

つまり、1株当たり2,456円でディー・エヌ・エー株式を売買したことになります。

「ディー・エヌ・エー株式のここ3ヶ月間の値動き」

「ディー・エヌ・エー株式のここ1年間の値動き」

証券会社は本来株式を取得・保有してはならないはずなのに、ソニーが野村證券にディー・エヌ・エー株式を売却したということで、

こりゃあ突っ込み所がたくさんありそうだ、と思って手ぐすね引いて1株当たりの売買価格を計算してみましたら、

あら不思議、極めてまっとうな売買価格でした。

事実上今日の終値でディー・エヌ・エー株式を売買したことになると思います。

今日の終値で売買する、上場株式の場合は結局これが一番適正な売買価格と言えるように思います。

↓

2013年3月4日

株式会社ディー・エヌ・エー

主要株主の異動に関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1042859&code=2432&ln=ja&disp=simple

記事にもありますように、野村證券は、購入したディー・エヌ・エー株式をすぐに売却しているようです(13.16%→8.71%)。

この辺りの経緯はよく分かりませんが(株式の実際の売買日は3月4日なのか3月5日なのか3月6日なのか3月7日なのかよく分かりません)。

ソニーとしては、ただ単に、保有しているディー・エヌ・エー株式を市場で売却したかっただけなのかもしれません。

ソニーとしてはとりあえず直近の終値でディー・エヌ・エー株式を誰かに売却できればそれでいいと思っていたのかもしれません。

野村證券はそのためのクッション・バッファーの役割を果たしているだけなのかもしれません。

株式市場の株価で買い、その後株式市場の株価で売るのなら、証券会社が株式を取得・保有しても弊害は小さいかもしれません。

2013年02月25日

株式会社ディー・エヌ・エー

DeNA陸上チーム新加入選手決定のお知らせ

ttp://dena.jp/press/2013/02/post-125.php

2013年3月5日(火)日本経済新聞

三井倉、健全化を推進 自己資本比率3割へ 16年3月期

(記事)

2013年2月5日

三井倉庫株式会社

固定資産の減損処理に伴う特別損失計上に関するお知らせ

ttp://www.mitsui-soko.co.jp/img_sys/news/225_pdf.pdf

2013年2月5日

三井倉庫株式会社

平成25年3月期 第3四半期決算短信〔日本基準〕(連結)

ttp://www.mitsui-soko.co.jp/img_sys/news/224_pdf.pdf

2013年1月21日

三井倉庫株式会社

固定資産の譲渡及び特別利益の計上に関するお知らせ

ttp://www.mitsui-soko.co.jp/img_sys/news/222_pdf.pdf

2013年1月28日

三井倉庫株式会社

固定資産の取得に関するお知らせ

ttp://www.mitsui-soko.co.jp/img_sys/news/223_pdf.pdf

財務指標は連結ベースでは全く見れないということだと思います。

実は連結ベースの場合、ほとんどの財務指標は分母と分子の整合性は取れないと思います。

2013年2月5日の「固定資産の減損処理に伴う特別損失計上に関するお知らせ」には、

>賃貸用オフィスビルを売却用不動産に用途変更したことから、

>当該不動産の帳簿価格を回収可能価格まで減額し、当該減少額を減損損失として認識いたしました。

とありますが、これは間違いだと思います。

2013年3月3日(日)(ttp://citizen.nobody.jp/html/201303/20130303.html)に「商法第34条」を紹介しましたように、

そもそもの話として、100年以上前から、流動資産も固定資産も金銭債権も、減損の考え方・取り扱い・会計処理は皆同じなのです。

賃貸用オフィスビルのままなら減損をしなくてよかったが売却用不動産に区分変更をしたから減損をしなくてはならなくなった、

ということはありませんし、またその逆ということもありません。

売却用不動産(棚卸資産・流動資産)で減損が必要なら賃貸用オフィスビル(固定資産)でも減損は必要だったわけです。

固定資産の減損会計や棚卸資産評価損(低価法の強制適用)は、そもそもはじめからなくてもよかった会計基準であり、

ある意味商法の規定の後追い・明確化・明文化に過ぎない、という側面があると思います。

どちらにせよ、評価減逃れの用途区分変更は実は100年以上前からできなかったはずです。

2013年1月28日の「固定資産の取得に関するお知らせ」を見ますと、

「賃貸事務所(当社が賃借)及び賃貸住宅」を「取得」することにしたようです。

今まで保有していた固定資産を売却し引き続き賃貸することを「セール・アンド・リースバック」と言いますが、

これは「バイ・アンド・ノットレントエニモアー(Buy

and Not rent any more)」とでも言うのでしょうか。

2013年3月5日(火)日本経済新聞

楽天、提携拡大カギ ポイント事業 顧客争奪戦が激化

(記事)

2013年3月5日

楽天株式会社

「楽天スーパーポイント」をリアル店舗にも拡大

「Rポイントカード」を発行

ttp://corp.rakuten.co.jp/news/press/2013/0305_01.html

【コメント】

楽天がついに、実店舗世界に進出ですか。

インターネット・ショッピングモール事業の成功・拡大のためには、「金融がいる」、

そう三木谷社長が言っていたインタビュー記事を日経ビジネス・アソシエで読んだのは2003年のことでしたか。

もう10年も前のことになります。

それから一歩ずつ着実に、戦略上必要と思われる事業を買収して楽天はここまで成長してきたと思います。

楽天はインターネット・ショッピングモール事業においてこそその強みが発揮されるものだと私は思っていますが、

ネット世界で覇権を握った後は、実店舗へも進出してみたくなるものなのでしょう。

このたびの新戦略は、楽天が何か実店舗を開設するというわけではなく、

実店舗において利用する共通ポイントカード「Rポイントカード」を発行するという新たな試みです。

オンライン・ショッピングと実店舗での買い物との統合の契機や足がかりになると思います。

棚卸資産や有形固定資産を自ら抱えるわけではありません。これもまたよい戦略だと思います。

楽天の実店舗世界に進出を記念して、私だけが知っている楽天の社名の由来をみなさんに教えてあげましょう。

このたびの実店舗世界への進出とは正反対に、

実は楽天という社名には、インターネット・ネットワークの世界で実世界をはるかに超える商取引を行っていきたい、

という思いが込められているのです。

楽天 → rakuten → reakutn → real<utn → real < utn → real < ultra trading network

楽天の社名の由来は全部嘘ですけど。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}