2013年3月4日(月)

[東京 4日 ロイター] J.フロント リテイリングは4日、イオンに対し、食品スーパー「ピーコックストア」(東京都杉並区)を

売却すると発表した。イオンは、株式譲渡価格130億円と債権譲渡価格170億円の合計300億円をJフロントに支払う。

株式譲渡期日は4月1日。

イオンは、中期計画で「大都市シフト」を掲げており、首都圏に多くの店舗を持つピーコックを買収することで、一段の強化を図る。

財務基盤強化のために、ピーコックは、4月1日までに20億円の増資を行い、Jフロントが全額を引き受ける予定。

イオンは、輸入食材や付加価値の高い商品の品揃えなどのノウハウを取り込むほか、

イオンのプライベートブランド「トップバリュ」や電子マネー「WAON」などをピーコックに活用する方針。

ピーコックは「大丸ピーコック」「ピーコックストア」「松坂屋ストア」などの名称で、首都圏48店舗を中心に89店舗を展開している。

ピーコックストアの2012年2月期の売上高は1126億円、営業利益は4億円。

ただ、競争激化もあり、2012年3―11月期は売上高762億円、営業損益は8億円の赤字に陥っていた。

Jフロントの奥田務会長兼最高経営責任者は、昨年10月の中間決算の会見時には「これまで放置し過ぎた。

2―3年かけて、徹底的にてこ入れを行う」とし、店舗の整理も含めて、ピーコックの立て直しを図る方針を示していた。

ただ、事業環境は一層厳しさを増すとみられる中、業績改善には時間がかかると判断。

経営資源を百貨店事業や買収したパルコなどに集中させることとした。

(ロイター 2013年

03月 4日 18:07

JST)

ttp://jp.reuters.com/article/topNews/idJPTYE92305220130304

2013年3月4日

J .フロント

リテイリング株式会社

子会社の異動を伴う株式譲渡に関するお知らせ

ttp://www.j-front-retailing.com/_data/news/130304_ir.pdf

2013年3月4日

イオン株式会社

株式会社ピーコックストアの株式取得(完全子会社化)に関するお知らせ

ttp://www.aeon.info/news/2013_1/pdf/130304R_1.pdf

さて、J.フロント

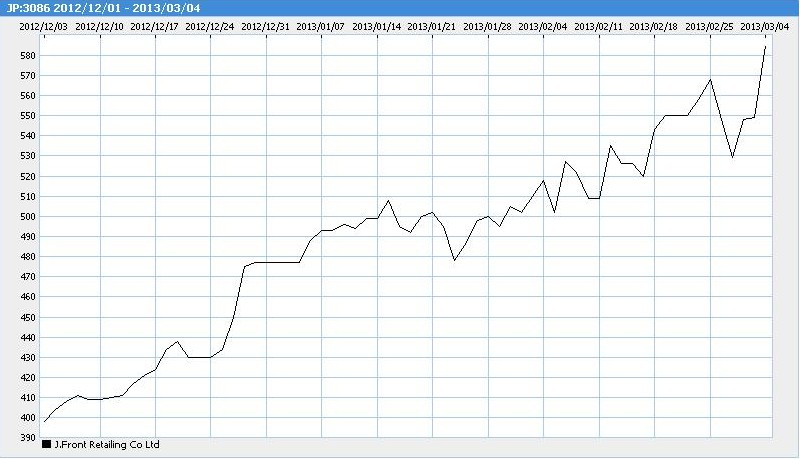

リテイリング株式会社のサイトのトップページ(ttp://www.j-front-retailing.com/)に株価情報が載っています。

値上がり具合が非常に激しく目に止まったので株価の推移をキャプチャーして見てみました。

J.フロント リテイリング株式会社

「2012年12月01日 -

2013年03月04日の値動き」

株価が下落している日も中にはありますが、平均的に見ると、3ヶ月間株価は上昇し続けています。

3ヶ月で企業の価値が1.5倍になる、そんなことは実際にはありえないわけですが。

J.フロント

リテイリングの公正な株式の価格は、398円なのか、589円なのか、その中間のいずれかの価格なのか、

それとも、397円以下もしくは599円以上の何かの価格なのか。

古典的には、「株式の公正な価値」とは簿価(1株当たりの株主資本額)のことなのですが、

J.フロント

リテイリングを題材に、1株当たり株主資本額を計算して見ましょう。

この計算には連結ではなく個別財務諸表の情報が必要ですので、やや古くなりますが、2012年2月期の有価証券報告書を見てみましょう。

J.フロント リテイリング株式会社 平成24年2月期 有価証券報告書

事業年度(第5期) 自 平成23年3月1日 至

平成24年2月29日

ttp://www.j-front-retailing.com/ir/library/pdf/statement/jfr05_h24-02_yuuka.pdf

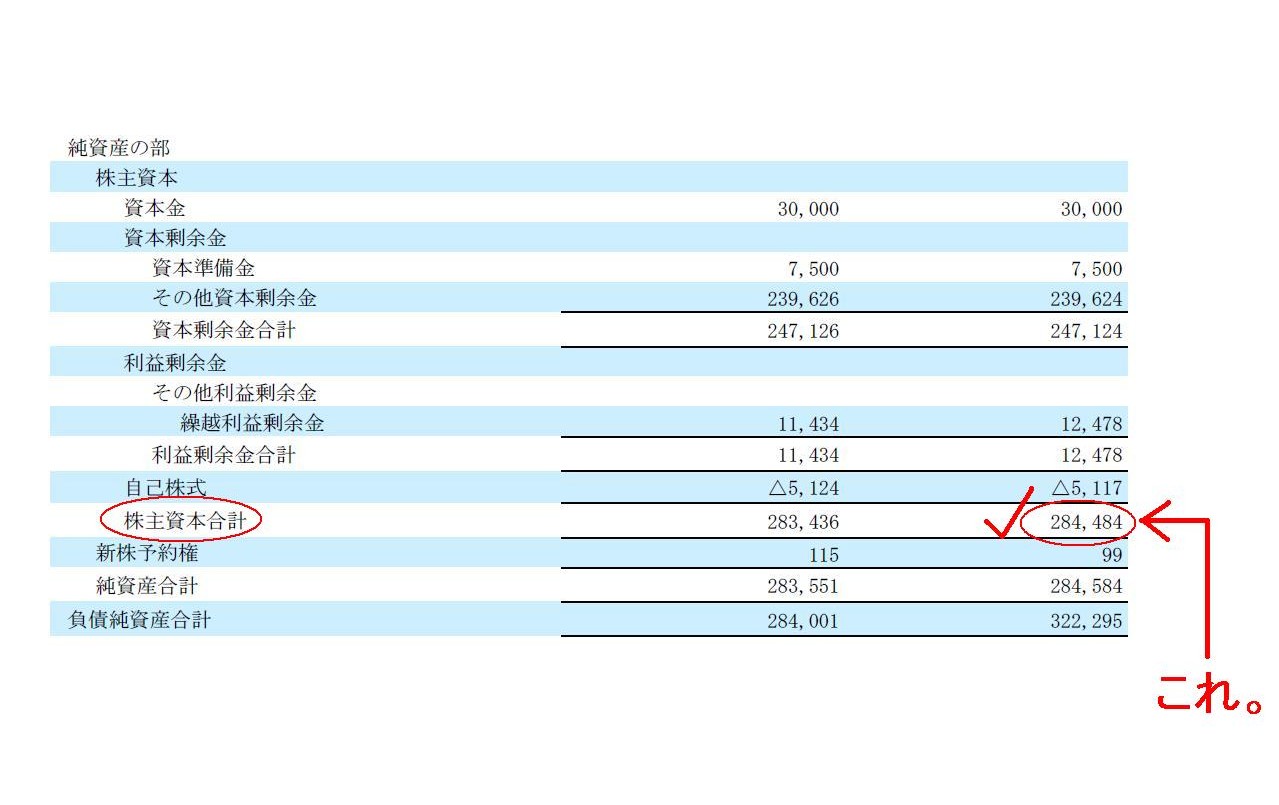

【1株当たりの株主資本額の算定の過程】

個別財務諸表

個別貸借対照表

純資産の部の株主資本合計

(120/146ページ)

株主資本合計は284,484百万円です。 ・・・①

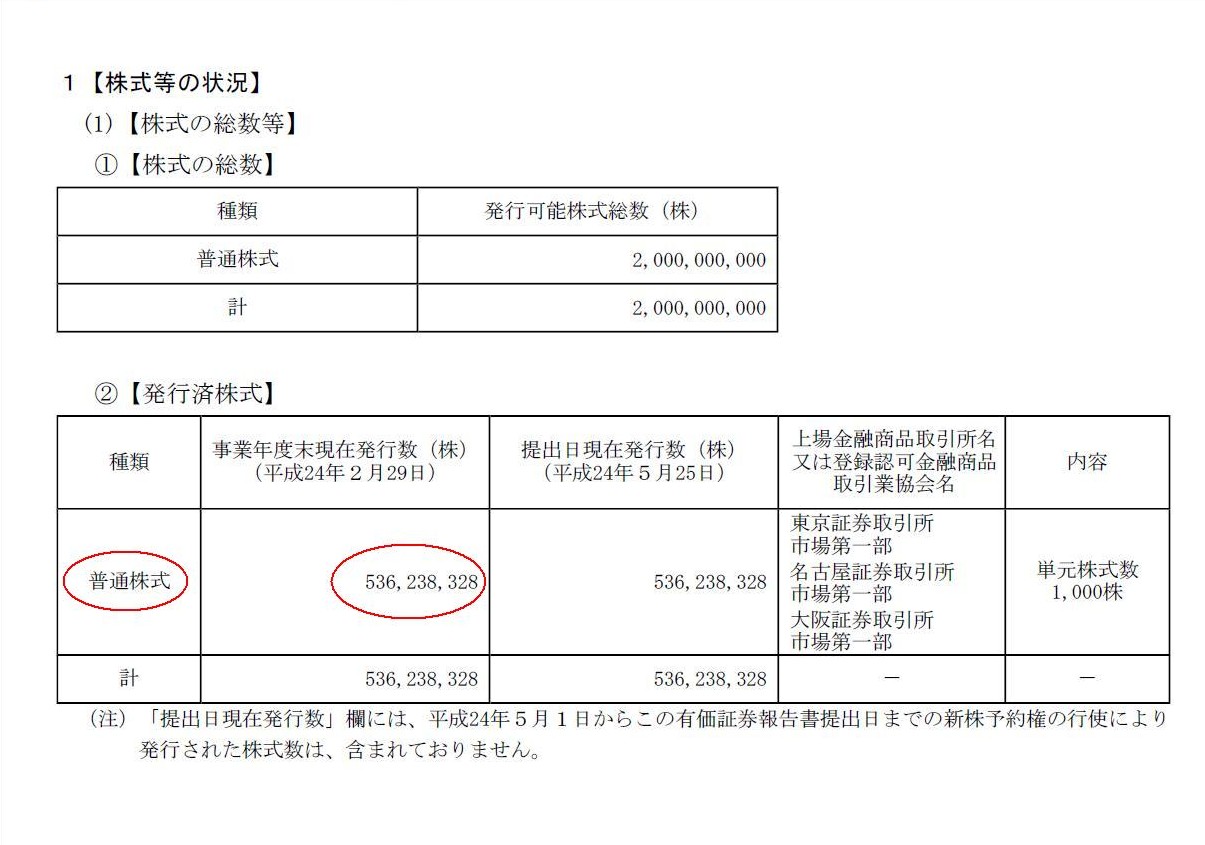

株式の総数等

発行済株式

(28/146ページ)

発行済株式総数は536,238,328株です。 ・・・②

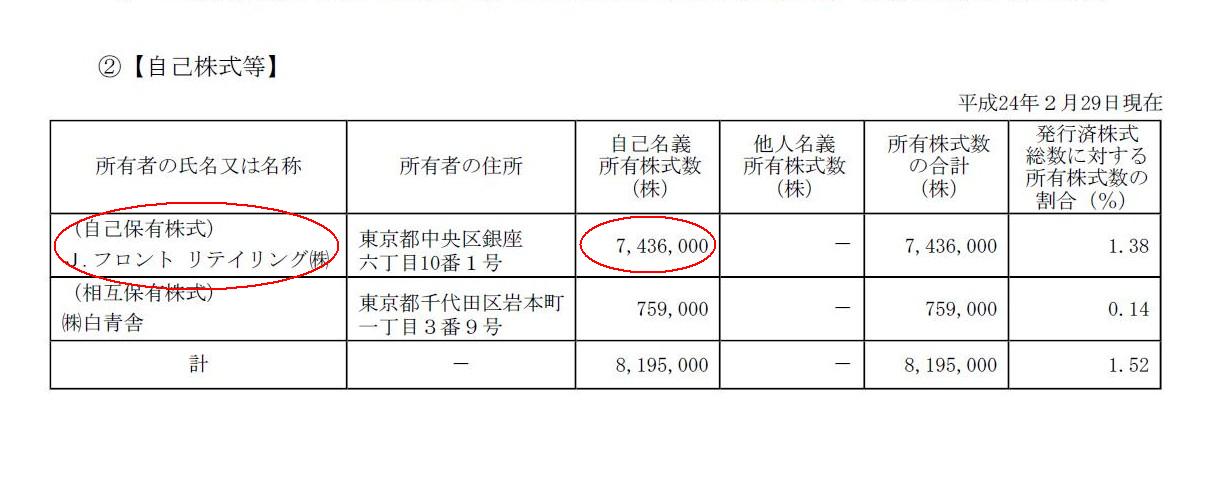

議決権の状況

自己株式等

(42/146ページ)

自己株式数は7,436,000株です。 ・・・③

284,484百万円÷(536,238,328株-7,436,000株)=537.97...

つまり、「538円」となります。

これが簿価で見た場合のJ.フロント リテイリング株式の公正な価格です。

発行済株式総数(自己株式を除く)も単体ベース、株主資本額も単体ベースで考えなければなりません。

株式というのは単体ベースしかあり得ない話であり、連結ベースの発行済株式総数などありません。

配当支払いも単体ベース、配当の原資も単体ベース(個別利益剰余金のみが原資)、上場する株式も単体ベース、株価も単体ベースです。

株価は親会社のみではなく子会社も含めた連結ベースの財務情報で決まっている部分もあるかもしれませんが、

発想を180度転換して、

「連結子会社の業績は最終的には親会社単体の業績となって表れる」

と考えてみてはどうでしょうか。

言うまでもなく、親会社単体が受け取る子会社からの受取配当金(営業外収益)のことです。

究極的に大切なのは子会社からの配当(現金)です。

配当を全く受け取れないのに子会社の数だけ増やして連結上の売上高や利益額を増加させても意味がありません。

最終的には、子会社からの受取配当金が親会社の実利なのではないでしょうか。

そして、子会社からの受取配当金こそが、親会社の株主が受け取る配当の原資と言えるでしょう

(親会社単体の事業以外からの、という意味で。子会社単体の当期純利益や利益剰余金そのものは親会社自身の配当の原資ではありません)。

連結財務諸表がなぜ大切だという議論になったかというと、どちらかと言えば、当時は粉飾決算防止の意味合いが強かったのだと思います。

いわゆる不良債権の損失などの”飛ばし”や、売り上げ不振を誤魔化すための子会社への販売、

といったことを防ぐために連結ベースで業績を把握すべきだ、という議論になったのだと思います。

グループ全体の業績を把握するため、という目的ももちろんありますが、当時の連結決算導入の重要度で言えば二番目かもしれません。

持株会社制の場合は、連結ベースで業績を把握しないと正確な情報はつかめませんので、連結財務諸表は当然ですが。

いずれにせよ、実は親会社株主にとっては、究極的には「連結子会社の業績は親会社単体の業績となって表れる・表れないといけない」

という点は理解しておく必要があるでしょう。

それと、株式投資関係の書籍などで、

1株当たりの純資産額は解散価値を表すといった表現や、1株当たりの純資産額が理論上の株価の下限といった表現が見られますが、

その考え方は完全に間違いとまでは言いませんが、

1株当たりの純資産額は解散価値や株価の下限と言うより、

まさに株式の公正な価値を表す、と考えるべきです(厳密には1株当たりの「株主資本」額です)。

事業を今後継続しようが、大繁盛しようが、売り上げ不振に陥ろうが、万が一倒産・解散をすることになろうが、

それら全てのリスクを含めて、1株当たりの株主資本額が株式の公正な価値なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}