2012年11月20日(火)

2012年11月20日(火)日本経済新聞

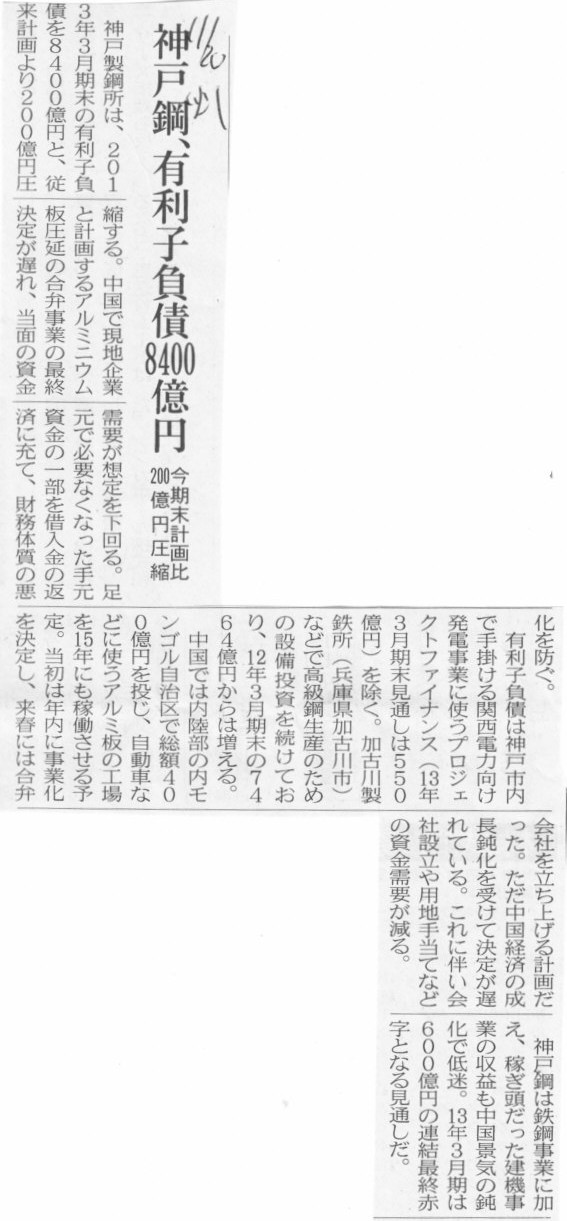

神戸鋼、有利子負債8400億円 今期末計画比 200億円圧縮

(記事)

2012年11月20日(火)日本経済新聞

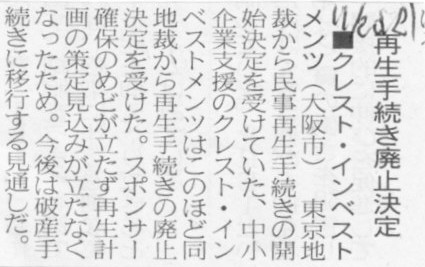

■クレスト・インベストメンツ 再生手続き廃止決定

(記事)

2012年11月20日(火)日本経済新聞

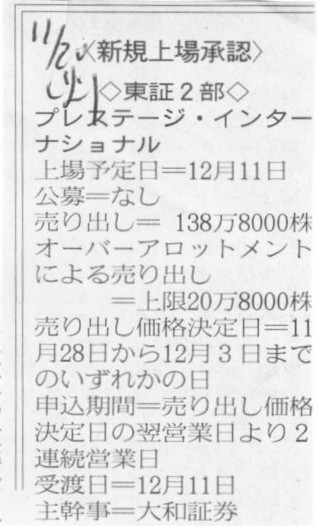

<新規上場承認>

◇東証2部◇

プレステージ・インターナショナル

(記事)

2012年11月19日

株式会社アイスタイル

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://contents.xj-storage.jp/contents/36600/T/PDF-GENERAL/20121119962099.pdf

2012年11月20日(火)日本経済新聞

グリコ乳業、5工場分社 来年5月 近畿の子会社は解散

(記事)

平成24年11月19日

江崎グリコ株式会社

孫会社の設立並びに解散に関するお知らせ

ttp://www.glico.co.jp/ir/pdf/news/20121119.pdf

【コメント】

グリコ乳業は江崎グリコの子会社ということは、江崎グリコ株式会社は事業持株会社のようです。

江崎グリコから見て、子会社が保有している工場(有形固定資産)を新設分割する(新しく会社を設立する)わけですから、

孫会社の設立、と言っているわけです。

2012年11月19日

明治ホールディングス株式会社

株式会社 明治

愛知新工場建設のお知らせ

ttp://www.meiji.com/pressrelease/2012/detail/121119.html

【コメント】

明治ホールディングス株式会社は、明治製菓株式会社と明治乳業株式会社が経営統合してできた会社です。

共同持株会社設立の手法は株式移転です。

共同持株会社設立時の資本関係は、明治乳業株式会社が明治製菓株式会社の2.80%を保有、

明治製菓株式会社が明治乳業株式会社の4.09%を保有、という状態でした(株式の持ち合いをしていた)。

歴史をさかのぼれば元は同じ会社・兄弟会社なのでしょうが、とにかく共同持株会社設立時には大きな資本関係はなかったわけです。

株式移転の手法を用いて共同持株会社を設立するのは自然な流れだったでしょう。

仮に新設分割によって共同持株会社を設立しようとすれば、

まず(どちらでも最終的には同じですが)明治乳業株式会社が明治製菓株式会社を「株式交換」(現金での取得は不可)で完全子会社化、

その後、明治乳業株式会社が全事業を新設分割し、新設した会社名を(新)明治乳業株式会社にします。

明治乳業株式会社は明治ホールディングス株式会社へと社名変更をします。

明治乳業株式会社が明治製菓株式会社を「株式交換」する時の対価は必ず明治乳業株式のみです。

ここでは現金で明治製菓株式を取得してはいけません。

もし現金で明治製菓株式を取得すると、株式移転の手法を用いて共同持株会社を設立した場合とは、

個別、連結とも貸借対照表の形が変わってきます。

株式移転による場合と新設分割による場合とで同じ財務諸表にしようと思えば、株式取得の対価は同じでないといけないわけです。

(株式移転には現金による株式取得というのは根本的にないかと思います。

それは明治製菓株式会社、明治乳業株式会社両社がそれぞれが発行している全株式を全て自社株買いするようなイメージかと思います。)

2008年9月11日

明治製菓株式会社

明治乳業株式会社

明治製菓株式会社と明治乳業株式会社との共同持株会社設立(株式移転)による経営統合に関するお知らせ

ttp://www.meiji.com/pressrelease/2008/detail/pdf/080911_01.pdf

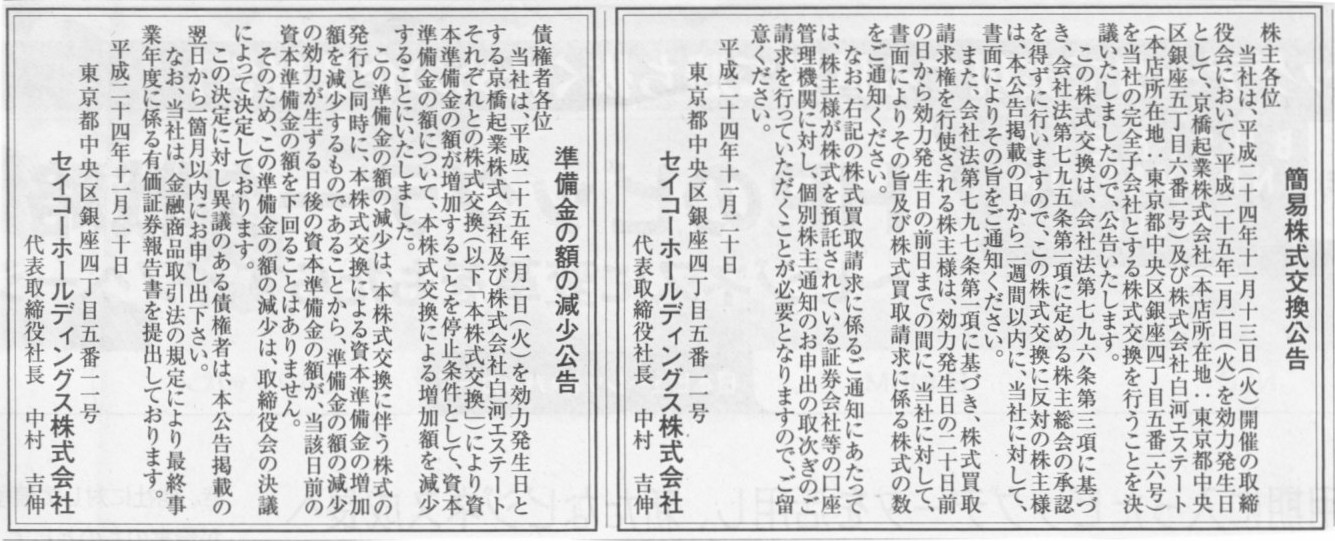

2012年11月20日(火)日本経済新聞 公告

簡易株式交換公告

セイコーホールディングス株式会社

準備金の額の減少公告

セイコーホールディングス株式会社

(記事)

【コメント】

セイコーホールディングス株式会社が京橋起業株式会社と株式会社白河エステートを完全子会社することの是非については置いておくとして、

資本準備金の額の減少についてですが、これは株式交換によって増加する資本準備金の額だけ減少させる、とのことです。

要するに、株式交換の前後で資本準備金の額は変化しないわけです。

資本準備金はその他資本剰余金(事実上利益剰余金と同じこと)に振り替えるのだと思いますが、本質的な意味合いは全くないと思います。

資本準備金を増額させた後すぐに同額減額するのなら、

株式交換で利益剰余金を増やせないから仕方なく資本準備金を増やしただけ、ということを意味するかと思います。

何が言いたいかと言うと、株式交換は株式交換対象会社株主から自社への現物出資という見方もできるかと思いますが、

現物の相手方勘定科目が利益剰余金では出資にならないのではないか、ということです。

現物出資というからには相手方勘定科目は払込資本でなければならないと思います。

株式交換は資本取引でしょう。損益取引ではないはすです。

(株式交換対象株式) xxx / (利益剰余金) xxx

↑この仕訳はおかしいと思います。貸方勘定科目は払込資本の勘定科目が来るはずです。

現会社法は、資本取引と損益取引が区分されていないのではないかと言いたいだけです。

【コメント】

創立75周年記念増配、とのことです。

これは純粋に一株当たりの配当額を予定額より10円増額する、という意味です。

これと似たような「○○を記念した株主への利益還元」に、かつては「株式分割」と呼ばれるものがありました。

今でも株式分割はありますが、実はそれとは全く異なる株式分割です。

現会社法における株式分割は文字通り株式数を増やすだけ、です。

発行済株式総数が増加し、株主が保有している株式数も増加しますが、ただそれだけのことです。

会社の資本金、資本準備金、利益剰余金等には一切変動はありません。

ただ、会社が将来に渡って生み出すキャッシュフローは同じなのに株式数だけ増えますので、株価は分割した数に比例し下落します。

現会社法における株式分割とは株主への利益還元でも何でもありません。

現会社法における株式分割とは完全異なり、旧商法における株式分割は株主への利益還元の意味合いが非常に強いものでした。

旧商法における株式分割は、イメージとしては、「株主へ株式を配当する」ようなものでした。

1株を1.1株へ株式分割する、と言いますと、株主は1株当たり0.1株を配当として株式を受け取ることができたのです。

旧商法における株式分割でも、発行済株式総数が増加し、株主が保有している株式数も増加します。

しかし、株式分割に伴い、会社の資本金(や資本準備金)が増加します。

資本金(や資本準備金)の増額の原資は利益剰余金等です(利益剰余金等はその分減少します)。

資本金(や資本準備金)は増加しますが、新たな現金の払い込みはありませんので、

株式分割は「無償増資」とも呼ばれていました。

そして、会社が将来に渡って生み出すキャッシュフローは同じなのに株式数だけ増えますので、株価は分割した数に比例し下落します。

現会社法における株式分割とは異なり、旧商法における株式分割は株主への利益還元の色彩が強かったと思います。

まあそれに、「実はさ」、という話になるわけですが。

実は株式には簿価しかないのです。

2012年6月15日(金)

http://citizen.nobody.jp/html/201206/20120615.html

こちらにタイトルと章立てだけ書いていますが、実は、旧商法においては、「株式の上場自体が矛盾している」わけです。

貸借対照表の株主資本と株式とが本当に連動・密接な関係がある・一対一に対応しているのなら、

株式はそもそも上場できないはずなのです。

簿価とは別に株価というものが付くのはおかしいのです。

簿価とは別に株価というものを付けるのであれば(株式の上場ということを行うのであれば)、

むしろ現会社法の株主資本と株式の関係(つまり株主資本と株式とは関係がない)でないといけないわけです。

旧商法における株主資本と株式の関係がおかしかった、ということになるわけです。

旧商法は明治中期からありますし、株式市場(株式の上場)も昭和初期(*)からありますが、

実は日本の株式市場は現会社法が施行されるまで100年近く間違い続けていた、という見方もあるわけです。

そういう意味では、あくまで上場企業に関しては、現会社法の方が株式と株主資本の関係においては理論上正しい、

ということになります(資本充実の原則を強化しなければならないということについては制度上別途手当てが必要でしょうが)。

非上場企業に関してはやはり旧商法の方がつじつまが合っているように思います。

* 株式市場(株式の上場)も昭和初期(*)から、と書きましたが、こちら↓を見ると明治初期から株式の売買の場があったようです。

東証の歴史 立会場の歴史

ttp://www.tse.or.jp/about/history/floor/index.html

しかし、私は1880年代に生きていたわけではありませんから正確なところは分かりませんが、

この時に売買されていた株式の価格は実は「簿価」だったのではないでしょうか(株式と言っても今で言う債券(社債)に近かったと思います)。

今で言ういわゆる「株価」(広く一般に市場で決まる株式の価格)が存在し始めたのは昭和初期からではないかと思います。

2012年11月20日(火)日本経済新聞

リクルートがネット通販 仮想商店街 楽天など追撃 割引・出店料アピール

(記事)

【コメント】

今日の日経の一面トップがこれでしたが。

いまさらリクルートがネット通販に進出しても成功するわけがありません。

失敗することくらい猿が考えても分かりそうなものですが。

まあ、そもそもこの記事はネタなのでしょうが。

万が一この記事の内容が本当なのだとすると、リクルートも落ちたものだな、と思います。

かつてはリクルート言えば、奇抜なといいますか奇特なといいますか、一風変わった(能力的にも他より優れているという意味も含みます)、

人材が採用されていて、それらの人材を活用しリクルートとしても他社とは異なる独自性のある事業を展開していっていた、

そして一仕事成し遂げた人材は他の業種業界へと転身していっている、という印象がありましたが、

今は猿真似しかできなくなった凡庸な企業になってしまったということでしょうか。

株式の上場という一つの大きな目標が達成されてしまい、リクルートは守りに入っているのかもしれませんね。

人間(企業でも同じです)がダメになってしまったり腐ったりしてしまう理由はこの世に二つあります。

一つ目は、目標を失ってしまうことです。

二つ目は、目標が達成されてしまうことです。

2012年10月15日(月)

http://citizen.nobody.jp/html/201210/20121015.html

How to Keep Your Top Talent

(Harvard Business Review May

2010)

ttp://hbr.org/2010/05/how-to-keep-your-top-talent/

本文中に網掛けになって強調されている部分がありましたので、そこだけ引用して訳してみます。

リクルートも落ちたもんだと言われたくなかったら勉強しなさい。

「The Idea in Brief」

Nearly 40% of internal job moves involving high potentials end in

failure. If you want to keep your rising stars on track...

1. Don’t just assume they’re engaged. If emerging leaders don’t get

stimulating work,

lots of recognition, and the chance to

prosper, they can quickly become disenchanted.

2. Don’t mistake current high performance for future potential. Stars will

have to step up into tougher roles.

Explicitly test candidates

for three critical attributes: ability, engagement, and aspiration.

3. Don’t delegate talent development to line managers. That only limits

stars’ access to opportunities

and encourages hoarding of

talent. Manage the quantity and quality of high potentials at the corporate

level.

4. Don’t shield talent. Place stars in “live fire” roles where new capabilities can - or must - be acquired.

5. Don’t assume high potentials will take one for the team. A critical factor

determining a rising star’s engagement is

the sense that she is

being recognized - primarily through pay.

So offer A players

differentiated compensation and recognition.

6. Don’t keep young leaders in the dark. Share future strategies with them?and emphasize their role in making them real.

In our research, we uncovered a core set of best practices for identifying and managing emerging talent.

Explicitly test candidates in three dimensions: ability, engagement, and

aspiration.

Emphasize future competencies needed (derived from corporate-level growth

plans) more heavily than current performance

when you’re choosing employees

for development.

Manage the quantity and quality of high potentials at the corporate level, as a portfolio of scarce growth assets.

Forget rote functional or business-unit rotations; place young leaders in

intense assignments

with precisely described development challenges.

Identify the riskiest, most challenging positions across the company, and assign them directly to rising stars.

Create individual development plans; link personal objectives to the

company’s plans for growth,

rather than to generic competency models.

Reevaluate top talent annually for possible changes in ability, engagement, and aspiration levels.

Offer significantly differentiated compensation and recognition to star employees.

Hold regular, open dialogues between high potentials and program

managers,

to monitor star employees’ development and satisfaction.

Replace broadcast communications about the company’s strategy with

individualized messages

for emerging leaders - with an emphasis on how their

development fits into the company’s plans.

【参謀訳】

"How to Keep Your Top Talent" (”最優秀の社員を引き止めておく方法”)

本稿要旨

高い才能を持った社員が参加する社内の職種異動のほぼ40%は失敗に終わっている。御社の新進の優秀な社員を軌道に乗せ続けたいなら・・・

① 彼らを単なる従業員だと思ってはいけない。新進のリーダーは刺激的な仕事や高い評価や成功する機会を与えられないなら、

すぐに幻滅を感じてしまいかねない。

② 現在の高い業績を将来の可能性と間違えてはいけない。優秀な社員は今後さらに厳しい役割へとステップアップしていかねばならない。

候補者を三つの重要な属性、すなわち、能力、職務従事期間、向上心で明示的に考査しなさい。

③ 能力開発を直属の上司に任せてはいけない。それは優秀な社員が機会を掴むことを制限するだけであるし

才能を出し惜しみすることを促してしまうだけだ。高い才能を持った社員の量と質を全社的観点から管理しなければならない。

④ 才能にふたをしてはいけない。

優秀な社員を新しい職務遂行能力を獲得できる―もしくは獲得しなければならない―”針のむしろ”のような役割に就かせなさい。

⑤ 高い才能を持った社員が今後もずっと所属部署にいると思ってはいけない。新進の優秀な社員の職務従事期間を決定する重要な要因は

自分は高く評価されている―主に報酬を通じて―という思いだ。だから、最優秀の社員には異なった報酬と評価を与えなさい。

⑥ 若いリーダー社員を陽の当たらない場所に置いておいてはいけない。

彼らと将来の戦略を共有しなさい。そしてその戦略を実行する際の彼らの役割を強調しなさい。

能力開発プログラムの重要な十要素

ハーバード・ビジネス・レビューの調査で、我々は新進の優秀な社員を識別し管理するためのベスト・プラクティスの

核となる要点を明らかにした。

①候補者を三つの重要な要因、すなわち、能力、職務従事期間、向上心で明示的に考査しなさい。

②能力開発のために社員を選んでいるときは、現在の業績よりも(全社成長戦略の観点から)将来必要となる能力に重きを置きなさい。

③乏しい成長資産として、高い才能を持った社員の量と質を全社的観点から管理しなければならない。

④職能や事業部の機械的なローテーションは忘れなさい;能力開発上の挑戦であることをはっきりと伝えた上で、

若いリーダー社員を厳しい職務に就かせなさい。

⑤会社中で最もリスクが高く最も困難な職位を識別し、それらに新進の優秀な社員を直接就かせなさい。

⑥個別の能力開発計画を作成しなさい;一般的なコンピテンシー・モデルへではなくむしろ全社成長戦略へと個人の目標を結び付けなさい。

⑦起こりうる変化のため、能力の観点、職務従事期間の観点、向上心の観点から最優秀の社員を毎年再評価しなさい。

⑧優秀な社員に対しはっきり違うと分かる報酬と評価を与えなさい。

⑨優秀な社員の能力開発と充足感をモニターするために、

高い能力を持った社員と計画担当者との間で定期的かつオープンな対話を行い続けなさい。

⑩会社の戦略についての十把一からげなコミュニケーションはやめて、新進のリーダー社員へは各個人個人へのメッセージにしなさい。

彼らの能力開発がいかに会社の戦略と合致するものあるか強調することを忘れずに。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}