2012年6月15日(金)

2012年6月15日(金)日本経済新聞 公告

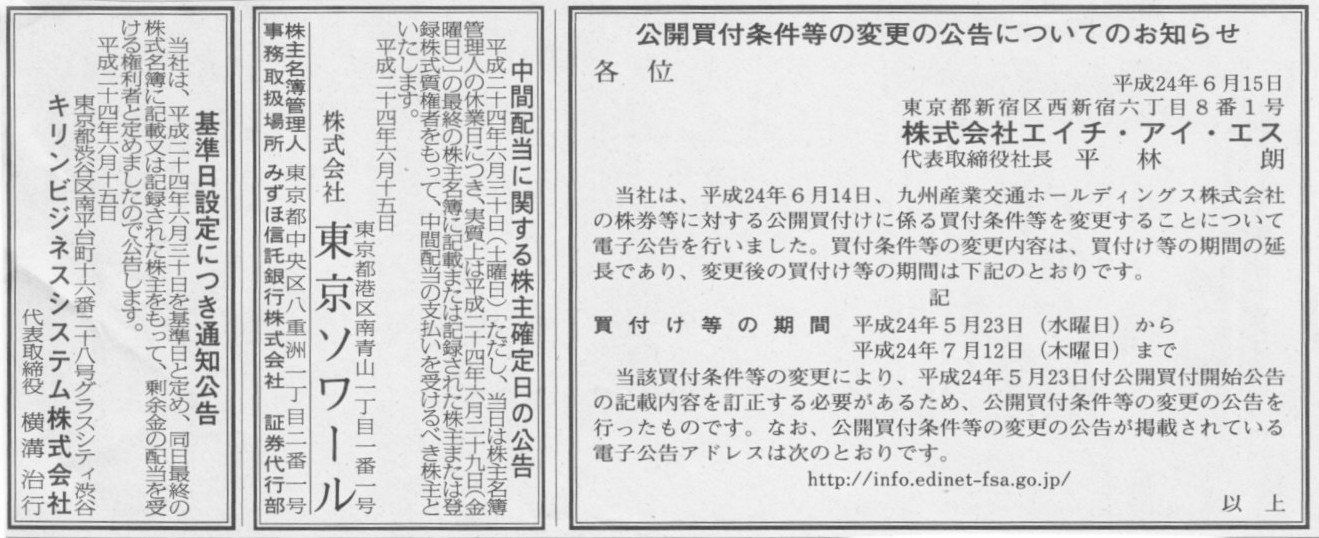

公開買付開始公告の変更についてのお知らせ

株式会社エイチ・アイ・エス

中間配当に関する株主確定日の公告

株式会社東京ソワール

基準日設定につき通知公告

キリンビジネスシステム株式会社

(記事)

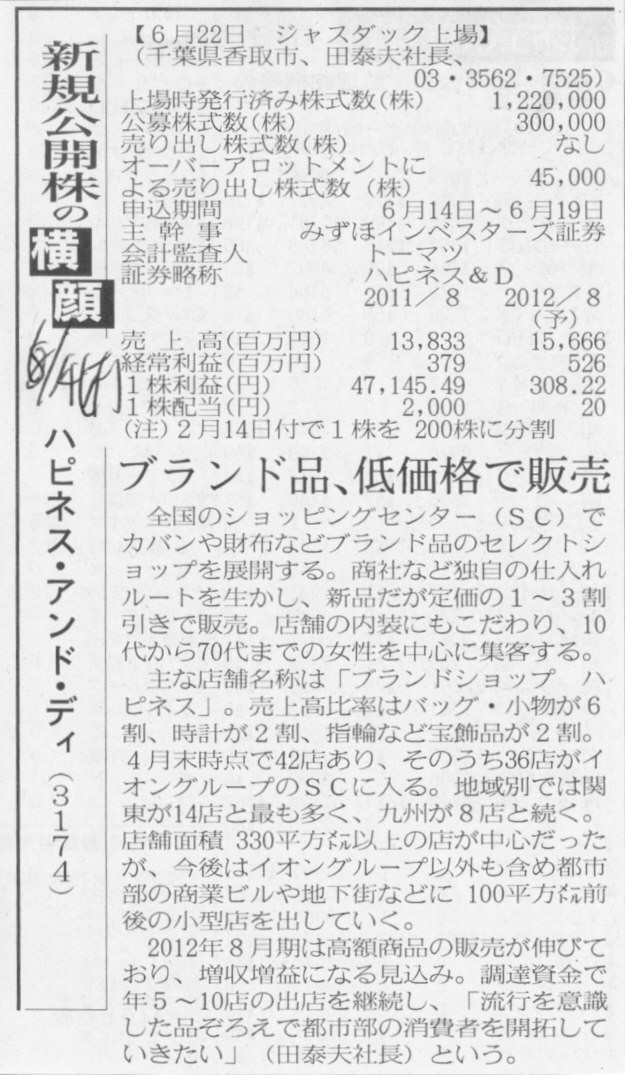

2012年6月14日(木)日本経済新聞 新規公開株の横顔

ハピネス・アンド・ディ(3174) ブランド品、低価格で販売

(記事)

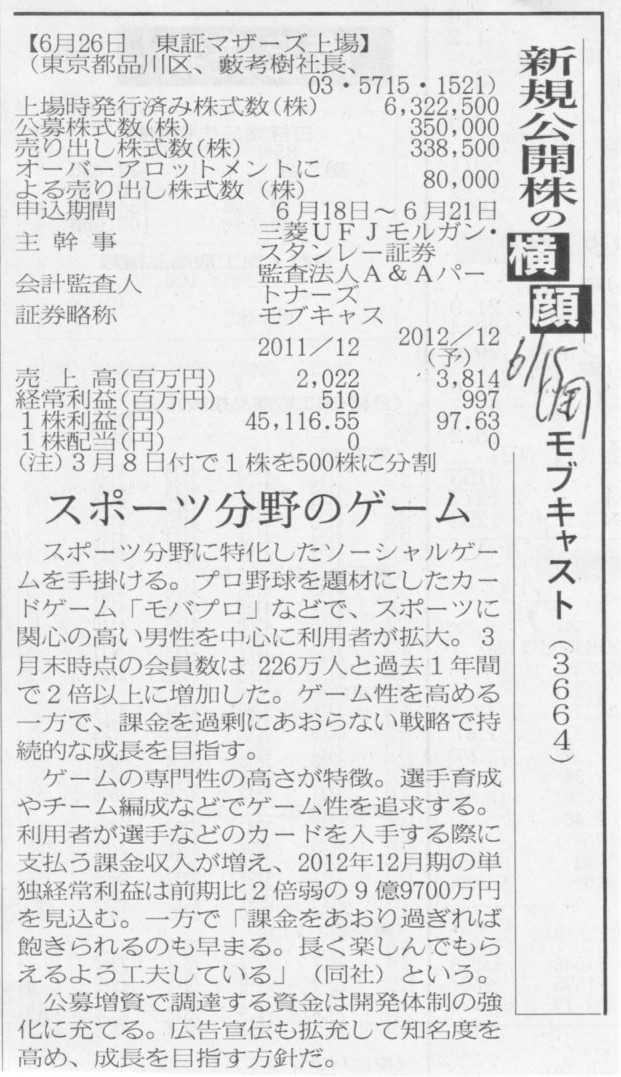

2012年6月15日(金)日本経済新聞 新規公開株の横顔

モブキャスト(3664) スポーツ分野のゲーム

(記事)

【コメント】

例えば創業者は1株50円や100円といった価額で株式を引き受けています。

それからしばらくしてから出資をするベンチャーキャピタルは1株500円や1000円で同じ株式引き受けます。

それからさらに時間が経ってから出資をするその他ベンチャーキャピタルや投資ファンドは1株2000円や3000円で同じ株式を引き受けます。

同じ株式なのに、所有者によって1株当たりの価額が何倍も異なるのです。

1株当たりの価額は小さいほど有利ですし、後から出資する人ほど1株当たりの価額は高くなります。

高い価額で出資する方が不利なのになぜベンチャーキャピタル等はそれでも出資をするのかと言えば、

上場すればそれよりもさらに高い価格で売却できるからです。

創業者は非常に高いリスクを背負っているから創業者に一番有利なのは当たり前だと言われればもちろんそれも一理ありますが、

考えようによっては、単純に価額面だけで言えば株主間で大きな有利・不利が存在することになり、株主平等の原則に反します。

高い価額で引き受けた人も上場によってさらに高い価額で売却できるからこの問題点が見えなくなっているだけなのです。

株式1株当たりの引き受け価額(株式取得価額)が株主によって大きく異なる、

このことは実は旧商法における資本と株式の関係を考えた時、

株式の上場制度がその誕生時から抱えているある意味極めて大きな矛盾点とも言えるのです。

時代背景を考えると、旧商法が整備されたころは株式市場自体存在していなかったため、株式の上場ということを全く考えていなかったのです。

少しずれた話になるかもしれませんが、このことは、

大昔、貸借対照表と損益計算書を考え出した時には連結ということは全く考えてなかったことに似ているかもしれません。

この点について書き出すと、最後には、株式の上場制度そのものを否定しかねない論点にまで行き着きます。

狭義には旧商法における資本と株式の関係において、

広義には現会社法においても株主によって株式の取得価額が異なることは株主平等の原則に反するのではないかという点において、

です。

我々は株式の上場や株式市場というものをある意味当たり前のものとして受け入れていますが、

実はそれを根底から否定する論点もあるということです。

それも、中身のない机上の空論などではなく、資本や株式の本質に関わる極めて深い論点です。

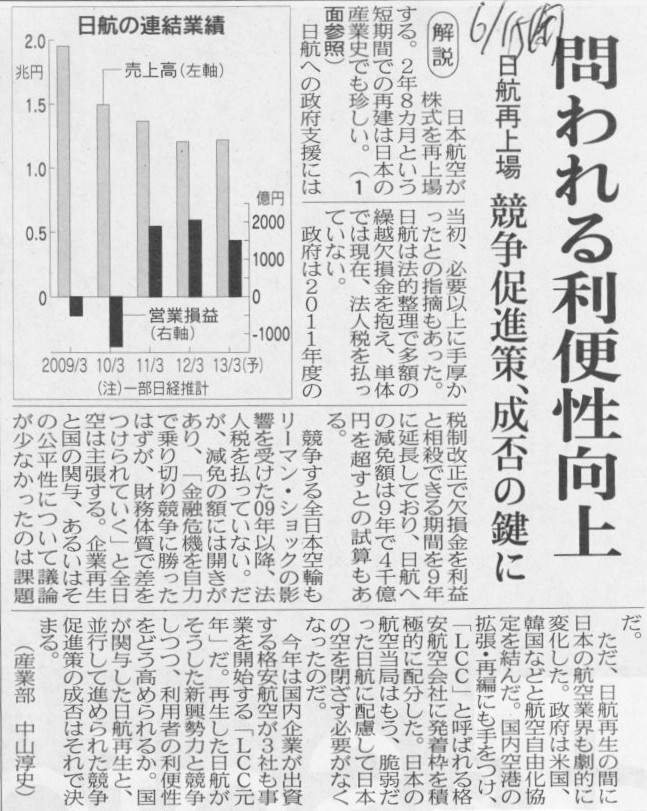

2012年6月15日(金)日本経済新聞

日航再上場 問われる利便性向上 競争促進策、成否の鍵に

(記事)

【コメント】

一体どうやったらここまでの嘘がつけるのでしょうか。

その精神構造を知りたいと思います。

「株式には簿価しかなかった −今考え直したい簿価の重要性−」 女子アナ総合研究所 著 (女子アナ総合研究所出版会)

第一章 上場企業における監査が会社法と金融商品取引法の二本立てのわけ

第二章 旧商法では株式の上場は全く想定していなかった

第三章 実は株式に時価という概念は存在しない?

第四章 公募と言い出したときから矛盾がはじまった

第五章 時価発行増資も矛盾、1株50円での増資も矛盾

第六章 経済活動にはある意味簿価しか存在しない

第七章 簿価は事実、時価は意見

第八章 一つ一つの経済活動を記録していったものが仕訳、だから仕訳が分かれば経済活動が分かる

帯に付ける推薦の言葉も自分で考えました。

サウザンド・キャピタル・マネジメント チーフ・コンサルタント S氏

”旧商法は非公開会社に関する限り完璧でした。あれほど完璧な法律なら、会社法というデタラメな法律に全てを移行してしまうのではなく、

非公開会社は旧商法のままにすべきだったのではと思いました。

そして上場会社に関しては、証券取引法と整合性を取る形で「上場会社法」を整備すべきだったのではと思いました。”

笠往大学経済学部会計学科 准教授 Z氏

”しかし現に貸借対照表も損益計算書もどうとでも変更可能な時価評価に振り回されております。”

2013年出版未定です。

参謀ゲキる!

「やはり、会計しかない。」

やはり、会計しかない。

2012年6月15日(金)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}