2012年5月15日(火)

2012年5月14日(月)日本経済新聞 インサイド

「一つのNTT」へ布陣 鵜浦新体制、海外に挑む ドコモと連携 腐心

(記事)

2012年5月14日(月)日本経済新聞 アーカイブ

1972年5月15日 沖縄返還

(記事)

2012年5月14日(月)日本経済新聞

スカイツリー、22日開業 地域活性化に高まる期待 観光客の誘致策

競う

駐車場不足など課題

娯楽・商業施設が充実 「ソラマチ」には312店

(記事)

2012年5月15日(火)日本経済新聞

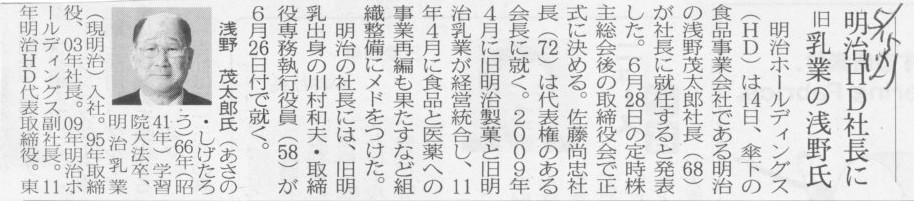

明治HD社長に旧乳業の浅野氏

(記事)

2012年5月15日(火)日本経済新聞

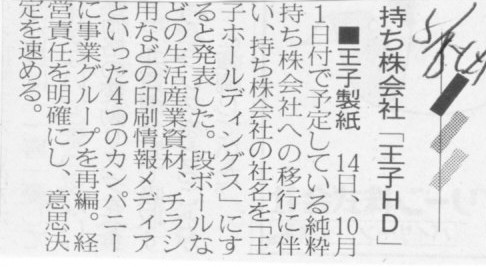

■王子製紙 持ち株会社「王子HD」

(記事)

2012年5月14日

王子製紙株式会社

持株会社制移行に伴う会社分割および商号変更に関するお知らせ

ttp://www.ojipaper.co.jp/release/make_pdf/120514_bunkatsu.pdf

2012年5月14日(月)日本経済新聞

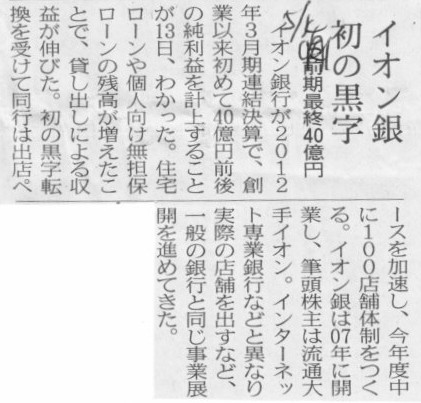

イオン銀初の黒字 前期最終40億円

(記事)

【コメント】

当研究所のメインバンクは池田泉州銀行であります。

というのは冗談です。

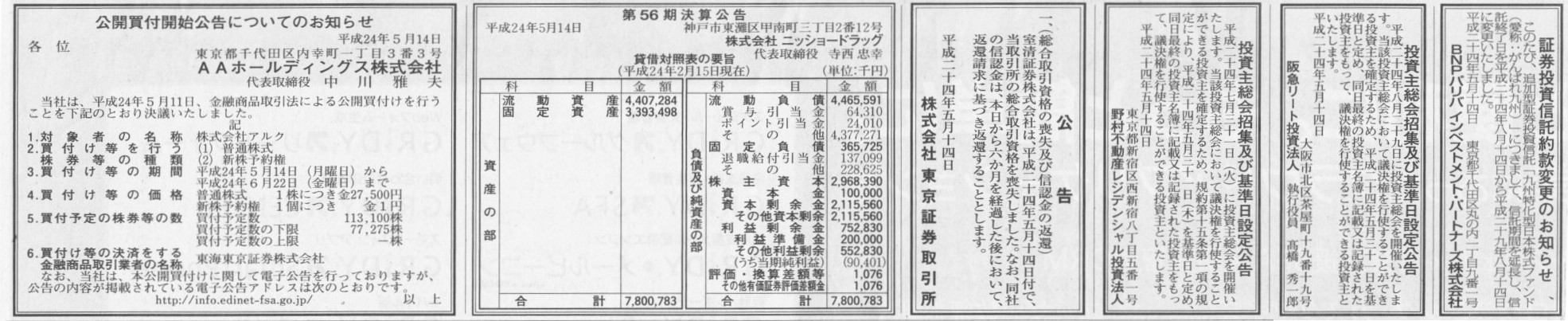

2012年5月14日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

AAホールディングス株式会社

第56期決算公告

株式会社ニッショードラッグ

公告

株式会社東京証券取引所

投資主総会召集及び基準日公告

野村不動産レジデンシャル投資法人

投資主総会召集及び基準日公告

阪急リート投資法人

証券投資信託約款変更のお知らせ

BNPパリバインベストメント・パートナーズ株式会社

(記事)

2012年5月11日

株式会社アルク

MBOの実施並びに当社株式等に対する公開買付けに関する意見表明及び応募の推奨に関するお知らせ

ttp://alc.irbridge.com/ja/PressRelease/PressRelease6022137758274628401/TopLink/TopLinkDocument/sando.pdf

2012年5月11日

株式会社アルク

平成25年1月期配当予想の修正及び株主優待制度の廃止に関するお知らせ

ttp://alc.irbridge.com/ja/PressRelease/PressRelease4160288382876387441/TopLink/TopLinkDocument/haito.pdf

[13日 ロイター] 13日付の米投資情報週刊紙バロンズは、長期的に見ればフェイスブックよりもグーグルやアップル株の方が

投資する魅力が高いとして、フェイスブックの新規株式公開(IPO)への参加は見送るべきだとの見方を投資家向けに示した。

バロンズによると、フェイスブックの公開価格が仮条件上限の35ドルで決まった場合、民間取引システムのシェアーズポストにおいて

3月末につけた高値の44ドルを下回るため、上場初日は上昇する見通しで、しばらくすれば30ドル台後半で落ち着くだろうとしている。

しかし、1株35ドルとしてフェイスブック株を分析すれば、今後2―3年のうちに年間広告収入が150億ドル、

1株利益が1.5―2ドルに達することが織り込まれていることになる。

フェイスブックが時価総額が倍増させるには、2017年までに300億ドルあるいはそれ以上の売上高を上げることが必要となる計算。

それは、今年の売上高の5―6倍に相当する水準だ。それが実現すれば、同社の1株利益は3ドルに達し、70ドルの株価水準が正当化されるという。

バロンズは、グーグルやアップルの方がはるかに株価バリュエーションが低く、多額のキャッシュを保有しているとして、

「フェイスブックを通じて友人とつながるのはいいが、株からは距離を置くべき」としている。

アルファ・ワン・キャピタル・パートナーズのシニアポートフォリオマネジャー、ダン・ナイルズ氏は、バロンズに対し

「フェイスブックは現代の最も偉大な企業の1つだが、それは必ずしも最も偉大な銘柄の1つであることを意味するものではない」と語っている。

(ロイター 2012年

05月 14日 14:45

JST)

ttp://jp.reuters.com/article/topNews/idJPTYE84D02X20120514

【コメント】

フェイスブックの場合は、粉飾というより「架空」でしょうね。

【コメント】

売上高は3000円(約30ドル)の間違いです。

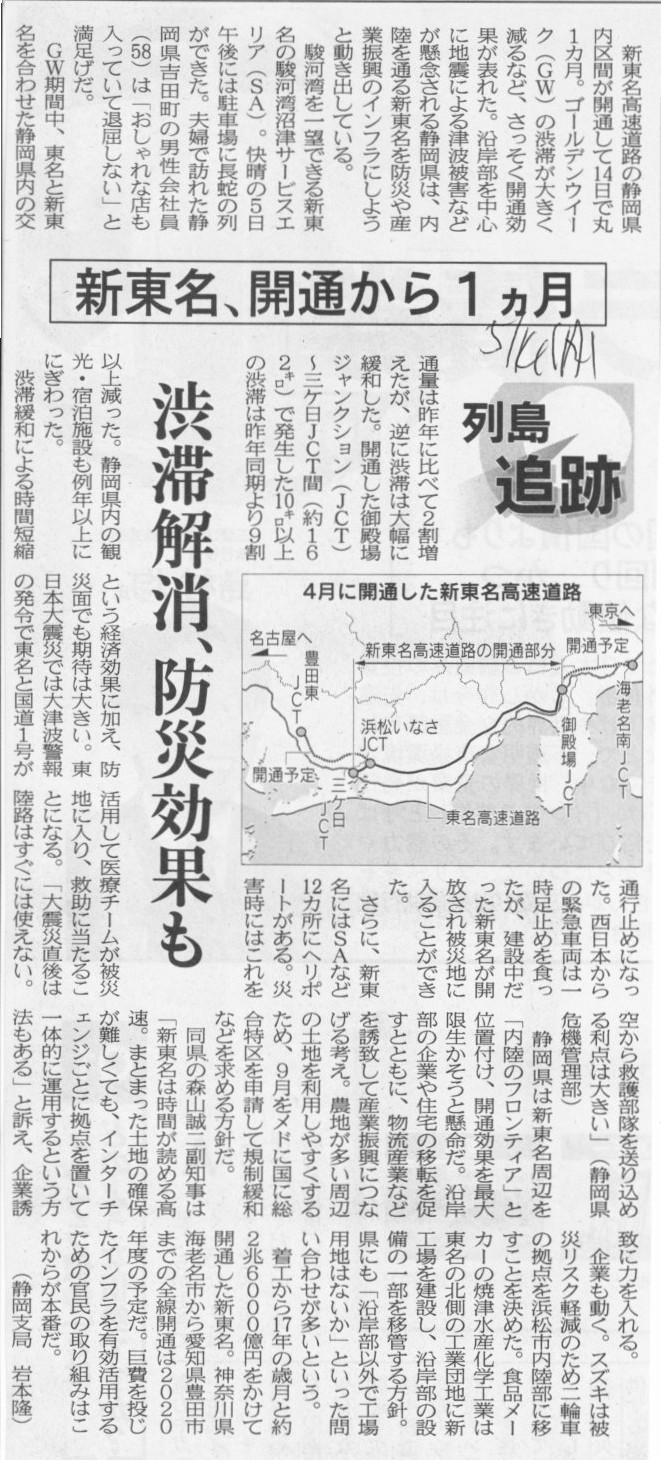

2012年5月14日(月)日本経済新聞 列島追跡

新東名、開通から1ヵ月 渋滞解消、防災効果も

(記事)

【コメント】

渋滞は一切していませんでしたけど。

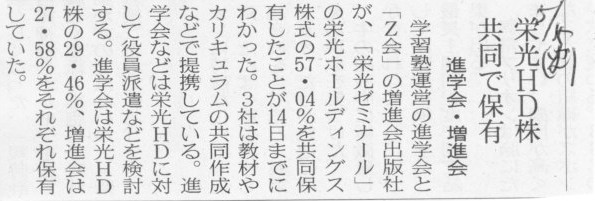

2012年5月15日(火)日本経済新聞

進学会・増進会 栄光HD株 共同で保有

(記事)

持分法適用上の親会社は、やはり理論上は一社のみのはずです。

持分法適用上の親会社が2社以上ということは理論の上ではあり得ないと思います。

この点については、2011年9月22日(木)、2011年10月22日(土) にコメントしています。

2011年10月22日(土)

http://citizen.nobody.jp/html/201110/20111022.html

2011年9月22日(木)

http://citizen.nobody.jp/html/201109/20110922.html

この点について理屈をこねますと、持分法適用上の親会社が複数ありますと例えば次のような矛盾が生じます。

親会社の2社をP1社(20%保有)、P2社(20%保有)、持分法適用関連会社をS社とします。

3社とも財務諸表を開示しているとしましょう。

「持分法に関する会計基準」にこうあります。

>9.

同一環境下で行われた同一の性質の取引等について、投資会社(その子会社を含む。)

>及び持分法を適用する被投資会社が採用する会計処理の原則及び手続は、原則として統一する。

親会社と持分法適用関連会社で会計処理の原則及び手続を統一するのはもちろん正しい会計方針だと思いますが、

P1社とP2社が必ずしも同一の原則及び手続を採用しているとは限りません。

P1社とP2社で会計処理の原則及び手続が異なっている場合、S社はどのような原則及び手続を採用すればよいのでしょうか。

また、仮に、P1社がS社に持分法を適用する際とP2社がS社に持分法を適用するに際し、

S社の財務諸表をP1、P2それぞれのが採用している会計処理の原則及び手続に合わせて組み替える、というやり方もあるかもしれません。

つまり、P1用の財務諸表、P2用の財務諸表という風にS社が2種類財務諸表を作成し、親会社がそれぞれに持分法を適用していくやり方です。

それも一つのやり方だとは思いますが、そうしますと今度は、S社という一の会社に持分法を適用しているのに、

P1で計上している持分法投資利益とP2で計上している持分法投資利益とが異なることになります(S社の当期純利益が2種類あるから)。

さらに言えば、S社がそもそも適用している会計処理の原則及び手続がP1社ともP2社とも異なる場合は、

S社という一つの会社が合計3種類の財務諸表を作成・開示する形になります。

S社は、P1社、P2社向けへの財務諸表そのものは開示しないかもしれませんが、

P1社、P2社の連結損益計算書の持分法投資利益を見れば持株割合からS社の当期純利益は逆算できます。

すると、S社自身が開示している当期純利益と、P1社から分かるS社の当期純利益と、P2社から分かるS社の当期純利益が全て異なります。

つまり、S社の当期純利益は3種類あることになります。

会計上はある意味これら3つとも全てが正しい利益額なのですが、

当期純利益が3種類もあるというのは投資家の投資判断にはマイナスに働き得るかもしれません

(S社自身の財務諸表のみを継続して見ればそれはそれでよいではないか、と言われればそれはそうなのですが)。

矛盾が生じるという議論とはやや論点がずれた話になりますが、この点についてもう少しだけ理屈をこねますと、

仮に3種類の財務諸表を作成・開示することになっても、「単一性の原則」には反しません。

S社自身、P1社向け、P2社向けと3種類の財務諸表が存在しますが、

これらは形式面で異なっている財務諸表でも実質的内容は一元的単一性を有しているからです。

分かりやすく言うと、3種類とも事実の真実な表示をゆがめているわけではないということです。

なお、「持分法に関する会計基準」の中にも少し触れてあることですが、企業会計原則に重要性の原則というものがあります。

しかし、重要性の原則は簡便な処理方法も仕方なく例外的に容認するというだけであり、

会計処理において重要性の原則が大切な考え方というわけでは決してありません。

言い過ぎかもしれませんが、基本的には全ての場合において厳密な会計処理方法を行うべきだと思います。

【コメント】

日本航空は、ありとあらゆる企業会計原則に反しています。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}