2011年10月22日(土)

2011年10月21日(金)日本経済新聞

コマツ 針路を探る 中

中国で部品会社育成 10年先にらみ技術磨く

(記事)

2011年10月22日(土)日本経済新聞

コマツ 針路を探る 下

在庫削り市場先読み 増・減産、いち早く判断

(記事)

2011年10月22日(土)日本経済新聞

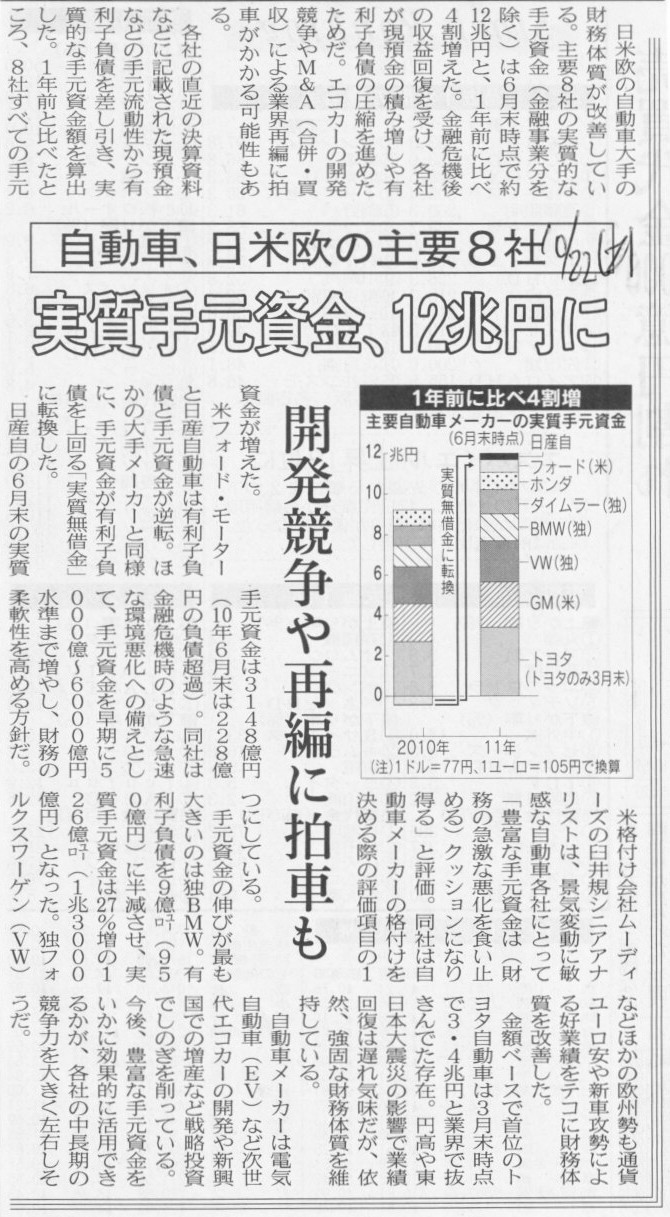

自動車、日米欧の主要8社 実質手元資金、12兆円に

開発競争や再編に拍車も

(記事)

2011年10月22日(土)日本経済新聞 STOCK

α

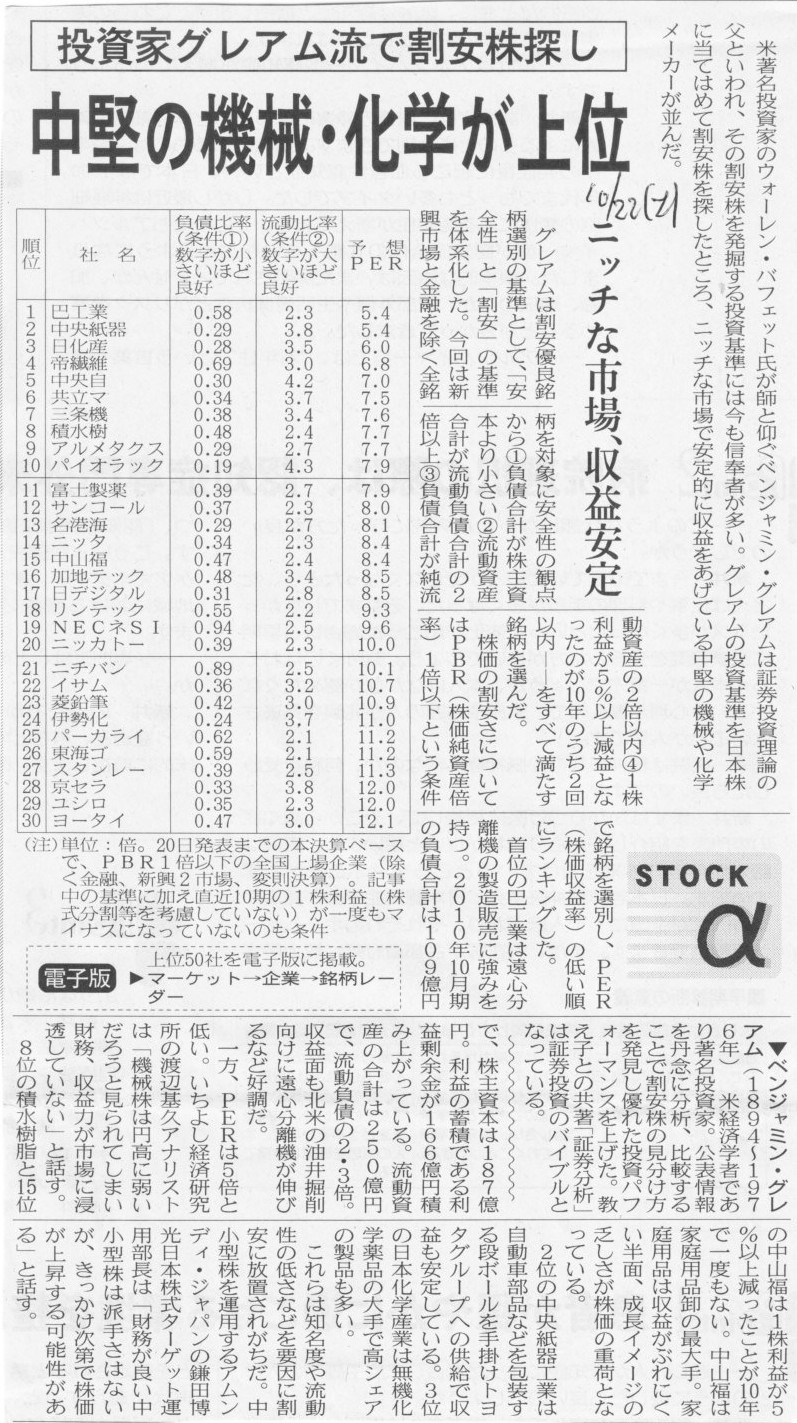

投資家グレアム流で割安株探し 中堅の機械・化学が上位 ニッチな市場、収益安定

(記事)

2011年10月22日(土)日本経済新聞

ヘッジファンド1.6兆円流出 9月急増、2年半ぶり水準 株・商品安で成績悪化

(記事)

2011年10月21日

野村ホールディングス株式会社

野村ホールディングス、野村プリンシパル・ファイナンス等によるすかいらーくの株式譲渡を発表

野村ホールディングス株式会社(グループCEO:渡部賢一)は、本日、同社の100%子会社である

野村プリンシパル・ファイナンス株式会社(取締役社長:永松昌一、以下「NPF」)および同社の特定子会社に該当する

NPF-Harmony投資事業有限責任組合(無限責任組合員:NPF、以下「Harmony組合」)が、

投資先である株式会社すかいらーくの全普通株(議決権比率:NPF41.76%、Harmony組合36.00%)を

総額約1,000億円(NPF約540億円、Harmony組合約460億円)で、また、

すかいらーくの全優先株(保有比率:NPF100%)を約280億円で譲渡することについて、

ベインキャピタル・パートナーズ・LLC(本社:米国マサチューセッツ州ボストン)が助言を行うファンドとの間で株式譲渡契約を

締結したと発表した。本件に伴う野村ホールディングス(株)連結業績への影響については、現時点では算定中である。

ttp://www.nomuraholdings.com/jp/news/nr/holdings/20111021/20111021_b.html

野村グループはいわゆる「バイアウト・ファンド業」からは完全に手を引く、ということでしょうか。

野村プリンシパル・ファイナンスは2000年の設立以来全部で18社に出資をしてきました。

ところが、どうも私が見るところ、大半の案件が思わしくない結果になっているようです。

18社トータルで見ると、リターンどころか、出資した分すらあまり返ってきていないのではないでしょうか。

合計いくらの損失なのか計算する気も起きませんが、合計すると1000億や2000億ではすまない金額になっていると思います。

主要子会社である野村證券で稼いだ利益が野村プリンシパル・ファイナンスでことごとく水泡に帰した、そんな印象です。

野村グループは有価証券の引き受け、仲介、小売りは得意なのかもしれませんが、

事業再生は少なくとも結果だけで判断すると非常に下手だったと言わざるを得ません。

野村プリンシパル・ファイナンスが失敗に終わったのは、案件の”目利き”の問題なのか、

それとも、リーマンショックその他のマクロ的なことが要因なのか。

ちなみに、記事には、「バイアウト・ファンド業」から完全撤退する理由を、

>最大の理由は世界主要国での金融規制の強化

とありますが、これは違います。

「バイアウト・ファンド業」そのものは金融規制とは何の関係もありません。

野村グループ全体の規模(連結)から見ても、野村プリンシパル・ファイナンスの投資規模はそれほど大きくありませんし。

完全撤退の理由は、ただ一つ、案件がことごとく失敗に終わったからです。

それと、野村グループはすかいらーく売却の報道に対して、2011年10月12日に「6-K」という書類を

米国証券取引委員会(SEC:

Securities and Exchange Commission)に提出しています↓。

Nomura Statement on Media Reports

SIGNATURES

Pursuant to the requirements of the Securities Exchange Act

of 1934, the registrant has duly caused this report to

be signed on its

behalf by the undersigned, thereunto duly authorized.

NOMURA HOLDINGS,

INC.

Date: October 12, 2011 By:

Shinji Iwai

Senior Managing

Director

Tokyo, October 12, 2011 - Certain media reports today stated that Nomura

Principal Finance, a

wholly owned subsidiary of Nomura Holdings, is planning

to sell its stake in Skylark. Nomura has

not made any announcement in this

regard.

Nomura

ends

ttp://www.nomuraholdings.com/investor/library/sec/6k/111012/111012.pdf

すかいらーくの投資案件は日本国内で完結している話であり、報道も日本国内のみではないかと思うのですが、

なぜか野村ホールディングス株式会社はわざわざ米SECに書類を提出しています。

アメリカでもすかいらーくに関して何か報道があったのでしょうか。

野村ホールディングス株式会社がニューヨーク証券取引所に上場しているのは分かりますが、

米SECにわざわざ書類を提出しなければならないほどの事案だとはとても思えませんが。

声明内容も「この件に関して野村は何も公表していない」というだけなのですが。

何なのかよく分かりません。

書類には Shinji Iwai 氏の署名があります。

Shinji Iwai

氏とは、野村ホールディングス株式会社の岩井信二氏のようです

(ttp://www.nomuraholdings.com/jp/company/group/holdings/smd.html)。

英語表記では、Senior

Managing Director

となっていますが、日本語では「グループ広報担当」の執行役員のようです。

野村ホールディングス株式会社は委員会設置会社のようですが、執行役の他に執行役員もいるようです。

委員会設置会社に執行役員がいるというのはかなり特殊な組織形態という気がします。

どうでもいいことですが、Shinji Iwai と聞きますと、「Shinji

Mikami」を思い浮かべました。

三上真司氏は人気テレビゲームのバイオハザードシリーズのディレクターです。

三上真司氏のサイトはこちらです。↓。

ttp://tangogameworks.com/jp/studio/profile-mikami

ゲームデザイナーという職業も、才能がいるなと思いました。

ゲーム作りのセンスは努力ではどうしようもないのだろうなと思いました。

2011年10月22日(土)日本経済新聞

MRJ 初飛行半年遅れ 来年末に 三菱重「検査不備」で

(記事)

【コメント】

MRJは完成が6ヶ月ほど遅れるとのことです。

ボーイング787は一体いつ完成するのでしょうか。

6年後に完成しているでしょうか。

飛行機というのは元々は軍事用に研究開発製造されてきたものです。

現在の「旅客機」と呼ばれるものも、軍用輸送機から装甲や武器や弾薬庫を取り除いて座席を大量に積み込んだだけ、

という見方ができるでしょう。

戦争は絶対に起こしてはなりません。

しかし、戦争が技術を進化させてきたのは事実です。

軍事用の研究開発となりますと、これは直接的に国家が後ろ盾になっていますから、予算の付き方が全然違うのです。

純粋にビジネスの研究開発となりますと、商用化が見込めないとか商用化できても収益性があまりに低いと判断される場合は

残念ながら研究開発が停止されることもあります。

しかし、軍事用の場合は、いくら金をかけてもいいからやれ、戦争に負けるよりまし、という考えになるのだと思います。

ボーイング787がいつまでたっても完成しないのは、今が戦争のない平和な世の中だからなのか、

それもとも、以前とは異なり単にボーイングの技術力が落ちたからなのか。

ちなみに、2011年9月25日(日)(http://citizen.nobody.jp/html/201109/20110925.html)に、

ボーイング787について、まだ完成していない、プロトタイプか試作機だけだ、とコメントしましたところ、

一部の人から注意を受けました。私はこう言われました。

「プロトタイプか試作機かだとはけしからん。あれは純然たるレプリカだ」と。

米グルーポン、いよいよ11月4日にIPO

クーポン共同購入サイト運営の米グルーポンがいよいよ11月4日に新規株式公開(IPO)を実施する。

市場評価額を114億ドル(約8700億円)とし、6億2100万ドル

規模の資金調達を目指す。

この調達規模は以前の計画に比べると縮小されている。一時、同社は市場評価額を150億ドルとし、

7億5000万ドルから10億ドル近くの調達を目指していた。公開する株式の比率はわずか5%程度で、

このように公開株の比率が極めて少ないと株価が大きく変動する可能性が高い。

1株当たりの公開価格は16~18ドルとする計画で、ナスダック証券取引所に「GRPN」の銘柄コードで上場する。

来週にはロードショー(投資家説明会)を行う。

同社の修正された株式公開資料は、第3四半期に赤字が縮小し、マーケティング支出も減少したことを示している。

それによると、同社の第3四半期の純損失は1060万ドルで、前年同期の4900万ドルから縮小した。営業赤字は23万9000ドルで、

前年同期は5600万ドルだった。

第3四半期売上高は前年同期の8180万ドルから4億3010万ドルに増加した。また、マーケティング支出を売上高の

約42%に相当する1億8100万ドルまで削減した。第2四半期の同比率は54%だった。

同社は当初、9月第2週にロードショーを計画し同月中のIPOを予定していたが、株式市場が混乱し、

同社ビジネスモデルの存続可能性に懸念が生じたため、先送りされていた。また、同社の会計処理慣行や

過剰なマーケティング支出などが投資家の批判を浴びていた。

また、主要株主による一部保有株の売り出しも一時は考慮していたが、事情に詳しい情報筋によると、延期された。

同社をめぐるセンチメントが悪化していることから、社内幹部は株式の売却を制限することにしたという。

同情報筋によると、ロードショーの開催を今月末まで延期した理由の一つは、やがて同社の財務状態が

改善することが分かっていたためという。第3四半期決算によって一部の懸念は解消すると多くの幹部が期待していたらしい。

第3四半期の会員数は1年前の2100万人から1億4300万人に増えた。また、当日限定割引クーポンを買った顧客の数も、

1年前の460万人から

3000万人に急増した。

最近IPOした企業には、発行済み株式の一部しか公開しなかった例がいくつかある。それによって需要が高まる場合もある。

今年初めにはビジネス向けソーシャル・ネットワーキング・サービス、リンクトインや不動産調査会社ジロウがその例だ。

この戦略はゼネラル・モーターズが昨年秋に行った再上場にも効力を発揮し、投資家向け説明会後、

公開株式数を拡大しIPO価格を引き上げた。

グルーポンは今年6月にIPOを申請して以来、さまざまな障害に直面していた。多大なマーケティング費用を除外して

売上高を計上する特殊な会計処理方法に関して証券取引委員会(SEC)の調査を受け、その後さらに、

業者への支払い義務のある金の一部も計上することで売上高が水増しされているとの指摘を受け、

9月には売上高を半分にする決算報告の減額修正を行った。

IPOを申請するわずか半年、同社は米のインターネット検索大手グーグルから60億ドルで買収提案を受けたが、

拒否したいきさつがある。

(ウォール・ストリート・ジャーナル 2011年 10月 22日 6:23

JST)

ttp://jp.wsj.com/Business-Companies/node_329270

[東京 18日 ロイター] 飲料大手サントリー・ホールディングスとフランスの食品大手ダノンは18日、

ダノンが飲料水部門の売却に関してサントリーと協議中とするブルームバーグの報道についてコメントを拒否した。

ブルームバーグは3人の関係者の話として、ダノンが同部門の売却で年内の合意を目指していると伝えた。

また、2人の関係者の話として、サントリーは、アジア地域に絞って飲料水部門を買収する可能性があるとしている。

ある関係者は昨年11月、ロイターに対し、ダノンは飲料水部門の売却について協議の初期段階にあると述べていたが、

相手企業の名称は明らかにしなかった。

サントリーはこれまでに、キリンホールディングス、アサヒグループホールディングスとともに

ダノンの飲料水部門の買い手候補に上がっていた。

ダノンの飲料水部門には「エビアン」ブランドなどが含まれている。

日本の飲料会社は、国内市場が激しい競争と縮小傾向に見舞われるなか、成長を求めて海外に目を向けることを余儀なくされている。

サントリーは今年に入って、インドネシアの食品会社ガルーダフードとのノンアルコール飲料合弁の設立で合意したほか、

2009年にはフランスの飲料メーカー、オレンジーナを買収した。

一方、サントリーの広報担当者は同日、ロイターに対し、ダノンの飲料水部門買収に向けた交渉は行っていないと述べた。

(ロイター 2011年

10月 18日 19:22

JST)

ttp://jp.reuters.com/article/topNews/idJPJAPAN-23681620111018

「それは”天然水”?」

「いいえ、エビアンです」

第6章 ポストディールマネジメントと財務デューデリジェンスの有効活用

第2節 ポストディールマネジメントにおけるデューデリジェンス結果の利用

2 財務デューデリジェンスにおける検出事項とポストディールに利用される情報

(4) 会計処理の統一方法

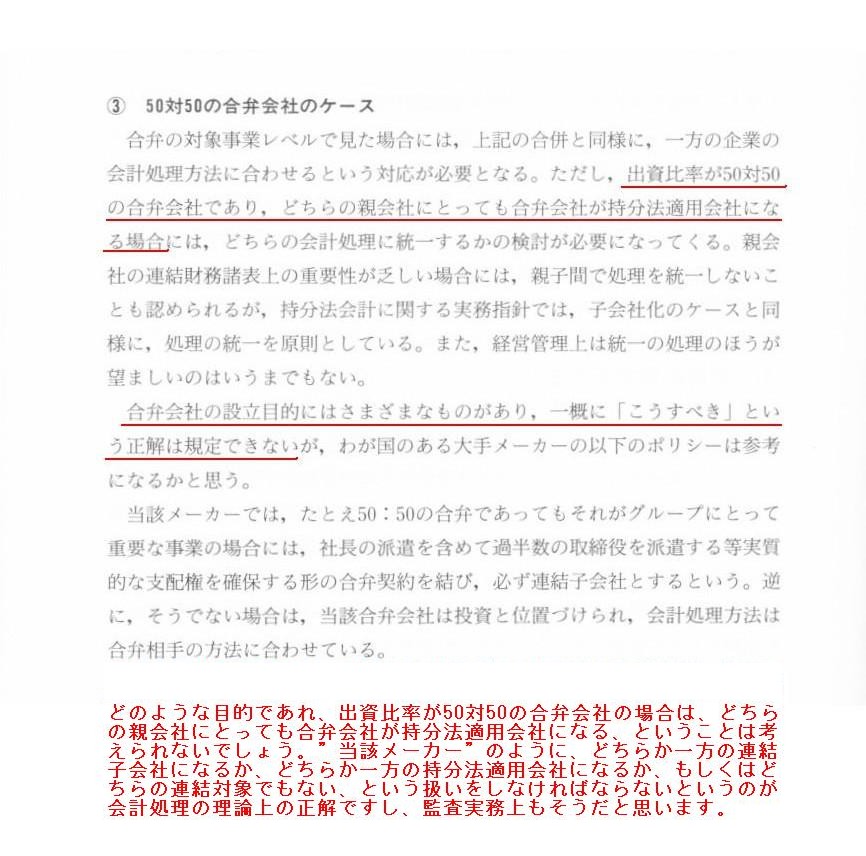

③ 50対50の合弁会社のケース

(344ページ)

>出資比率が50対50の合弁会社であり、どちらの親会社にとっても合弁会社が持分法適用会社になる場合には・・・

という記述があります。

しかし、以前も書きましたが、ある会社が持分法適用会社となるのはただ1社からのみ、という理解が正しいと思います。

持分法適用会社にとって、親会社はただ1社のみ、となると思います。

親会社が複数ということはあり得ないと思います。

どのような目的であれ、出資比率が50対50の合弁会社の場合は、

どちらの親会社にとっても合弁会社が持分法適用会社になる、ということは考えられないでしょう。

”当該メーカー”のように、どちらか一方の連結子会社になるか、どちらか一方の持分法適用会社になるか、

もしくはどちらの連結対象でもない、という扱いをしなければならないというのが

会計処理の理論上の正解ですし、監査実務上もそうだと思います。

ある会社を持分法適用会社とできるかどうかの判断基準として、その会社の議決権の20%以上50%以下を所有していることの他に、

「その会社の財務及び営業の方針決定に対して重要な影響を与えることができること」

が挙げられます。

「その会社の財務及び営業の方針決定に対して重要な影響を与えることができる」のは、理論上ただ一社のみのはずです。

この点ついては、2011年9月22日(木)にジュピターテレコムと東京急行電鉄の合弁会社に関してコメントしています。

2011年9月22日(木)(http://citizen.nobody.jp/html/201109/20110922.html)

執筆者は巻末の執筆者紹介を見ますと、現役の公認会計士のようです。

執筆者は会計監査を行っていて、ある1つの企業が2社の持分法適用会社になっている、

という事例に出会ったことはあるのでしょうか。

監査先が、ある企業の持分法適用会社になっている会社に自社も持分法を適用しようとしてるとしたら、

会計監査人としてどのような対応を取るのでしょうか。

もし私が監査の担当者だったら、持分法を適用するのはどちらか一方のみにしか認められません、

と言うかもしれません。

最後に、同じ実務書からの参考資料です。

要旨は、

M&A案件の多くは失敗に終わっている。

その理由は、

①あまりにも高く買ってしまった、

②人と人とかが一つにならなかった、

の2つである。

M&Aは「その後」が重要で、形式上(資本関係上)の経営統合が終了した後の、

「人と人とが本当に統合できるか否か」がM&Aの成否を握っている。

という内容です。

ここに書いてありますように、M&Aは煎じ詰めれば、組織と組織の融合、人と人との関係構築に尽きると思います。

M&Aの成功は人の問題にかかっていると思います。

ただ、財務的な視点からは、やはり適切な価格で買うというのが大前提であるとは思います。

連結調整勘定もしくは営業権はできる限り発生させない、というのが基本だと思います。

実際には、連結調整勘定もしくは営業権が計上されない(=負ののれんが計上される)M&Aというのはあまりないのだとは思いますが、

連結調整勘定もしくは営業権のその後の償却を考えますと、できる限り小さく、というのが基本方針なのは間違いないでしょう。

これは連結調整勘定もしくは営業権の償却をすべきか否かという会計基準の話にもつながってきますが、

「本当に適切なM&Aであれば連結調整勘定もしくは営業権の償却に耐えられるはずだ」、というのが私の持論です。

連結調整勘定もしくは営業権は結合時のただの貸借の差額に過ぎないのだから必ず償却すべきなのです。償却しないのは間違いです。

その上で、M&Aの結果、連結調整勘定もしくは営業権が過大に計上されてしまったとすれば、

その時点でそのM&Aは失敗だと考えねばならないのです。

なぜなら、どんなにM&Aのシナジーが大きかろうと、そして、M&Aの結果どんなに利益が増加しようと、

連結調整勘定もしくは営業権が過大に計上されていれば、全ての果実はそれらの償却によって完全に吹き飛んでしまうからです。

「その後」のことまで考えると、連結調整勘定もしくは営業権の償却に耐えられるM&Aこそが適切なM&Aであると私は思います。

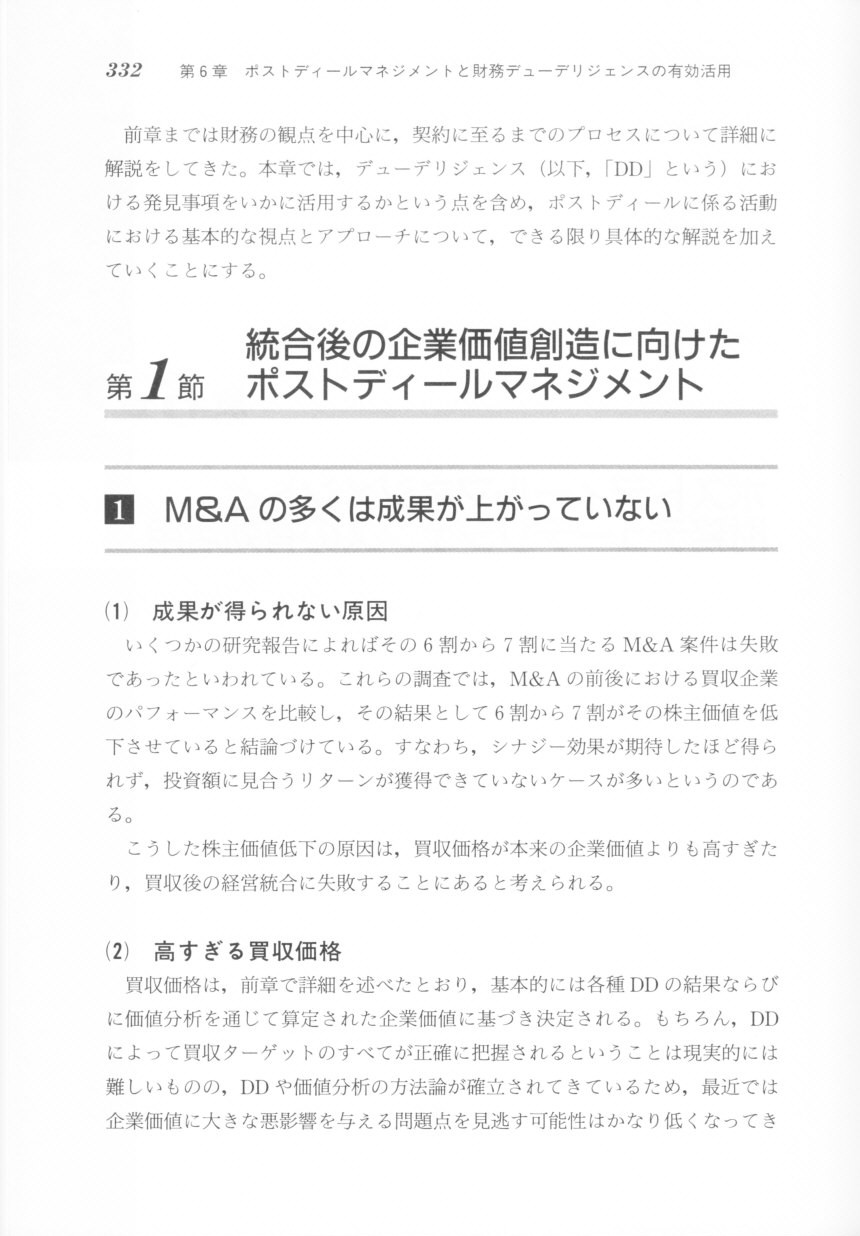

第6章 ポストディールマネジメントと財務デューデリジェンスの有効活用

第1節 統合後の企業価値創造に向けたポストディールマネジメント

1 M&Aの多くは成果が上がっていない

(1) 成果が得られない原因

(2) 高すぎる買収価格

(3) 経営統合の失敗

2 ポストディールマネジメントの重要性

(1) 経営統合失敗の影響

(2) ポストディールマネジメントとは

(3) ポストディールマネジメントにおける3つの視点

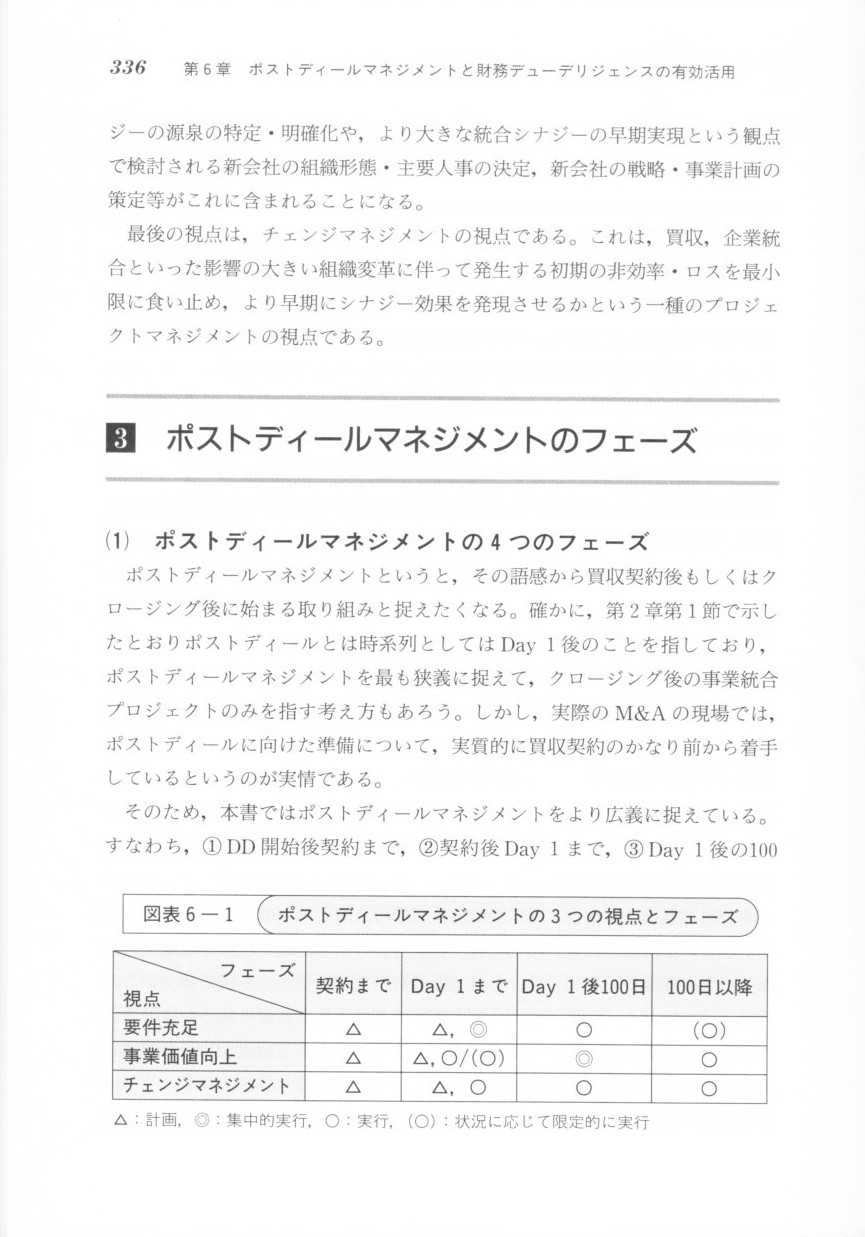

3 ポストディールマネジメントのフェーズ

(1) ポストディールマネジメントの4つのフェーズ

(2) デューデリジェンス開始後契約までの期間(分析・戦略策定フェーズ)

(3) 契約後

Day 1 までの期間(Day 1 プラン実行フェーズ)

(4) Day 1

後の約100日間(100日統合計画実行フェーズ)

(5) 100日経過後(モニタリングフェーズ)

4 ポストディールマネジメントにおけるプロジェクトマネジメント

5 ポストディールマネジメントにおけるチェンジマネジメント

332ページ

333ページ

334ページ

335ページ

336ページ

337ページ

338ページ

339ページ

340ページ

【事務局からのお知らせ】

本日予定しておりました宿題の答えについてですが、

本日もまだ参謀先生が出勤していらっしゃいませんので、本日も休講とさせていただきます。

受講者の皆さんは余習をしておいて下さい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}