2011年10月30日(日)

【コメント】

高級ブランド品企業の多角化は非常に難しいと思います。

傘下に収めるなら同じ高級ブランド品企業に限られてくると思います。

高級ブランド品はブランド・イメージが大切です。

高級ブランド品を販売している企業と同じグループ内に低価格商品を販売している企業があると、

ブランド・イメージを毀損する恐れがあります。

高級ブランド品企業が他業種の企業を傘下に収めてシナジーを発揮するのは非常に難しいでしょう。

高級ブランド品は「他製品とは異なること」を特に訴求している商品です。

他製品とは異なっていることが大切なわけですから、共通の何かを求めようとすること自体が間違いだとも言えます。

仮に廉価製品と生産設備が共通化できるとして、

廉価製品と同じ生産設備で生産された高級ブランド品を購入したいと思う消費者はいるでしょうか。

他製品とは全くシナジーがない、だから高級ブランド品だ、とすら言えるでしょう。

記事には、

>ブランド業界はシナジー効果や効率化が厳しく求められている

とありますが、これはむしろ正反対です。

2011年10月30日(日)日本経済新聞

インドで工場用地取得 スズキ子会社 7〜9月は減益

(記事)

フォルクス・ワーゲンがスズキに出資したのは、悪く言えば、フォルクス・ワーゲン・グループの生産・販売台数の

かさ上げが目的だったのかもしれません。

自動車の生産・販売の統計上、グループ会社の生産・販売台数はどの程度計算に入れてよいのでしょうか。

子会社の生産・販売台数はグループの生産・販売台数に算入してよいのは分かりますが、

持分法適用会社の生産・販売台数は全台数統計に入れてよいのでしょうか。

ある程度出資しているというだけではグループの生産・販売台数に算入してはいけないでしょう。

その会社の生産・販売台数をグループの生産・販売台数に算入するためには、

「その会社の財務及び営業の方針決定に対して重要な影響を与えることができること」

がやはり条件になってくると思います。

そうしますと、持分法適用会社からがグループの生産・販売台数の算入ラインだとも考えられます。

ただ、持分法適用会社の生産・販売台数をグループの生産・販売台数に数えてよいとしますと、

グループの販売台数と連結売上高とが対応が取れませんし、

グループの生産台数と連結貸借対照表の有形固定資産(土地・工場等)とが対応が取れないことになります。

持分法適用会社の生産・販売台数をグループの生産・販売台数に算入するのは、

連結財務諸表との整合性を考えると適切ではないと思います。

フォルクス・ワーゲンが有価証券報告書でスズキのことを

「財務及び営業の方針決定に対して重要な影響を与えることができる」と表現したのは

スズキを持分法適用会社と見なしたいからであり、さらに言えば、そうすることで

フォルクス・ワーゲン・グループの生産・販売台数のかさ上げを行いたいからでしょう。

そのこと自体は分かりますが、フォルクス・ワーゲンが出資比率を20%までに抑えたのは、

スズキが自主独立を守りたいからであるというのが理由です。

このことは逆に言うと、スズキが自主独立を守っているということはフォルクス・ワーゲンの経営は関係ないわけですから、

フォルクス・ワーゲンがスズキの生産・販売台数をフォルクス・ワーゲン・グループの生産・販売台数に算入することは

正しくないということを意味していると思います。

スズキの場合について言えば、スズキが自主独立を守りたいという思いがあるという時点で

スズキの生産・販売台数をフォルクス・ワーゲン・グループの生産・販売台数に算入することは正しくありませんし、

もっと一般的な場合について言えば、持分法適用会社の生産・販売台数をグループの生産・販売台数に算入するのは、

連結財務諸表との整合性を考えると適切ではないと思います。

実際の自動車統計の計算方法については分かりませんが、

グループの生産・販売台数に含まれるのは本体と子会社の生産・販売台数のみが正しい考え方だと思います。

2011年10月30日(日)日本経済新聞

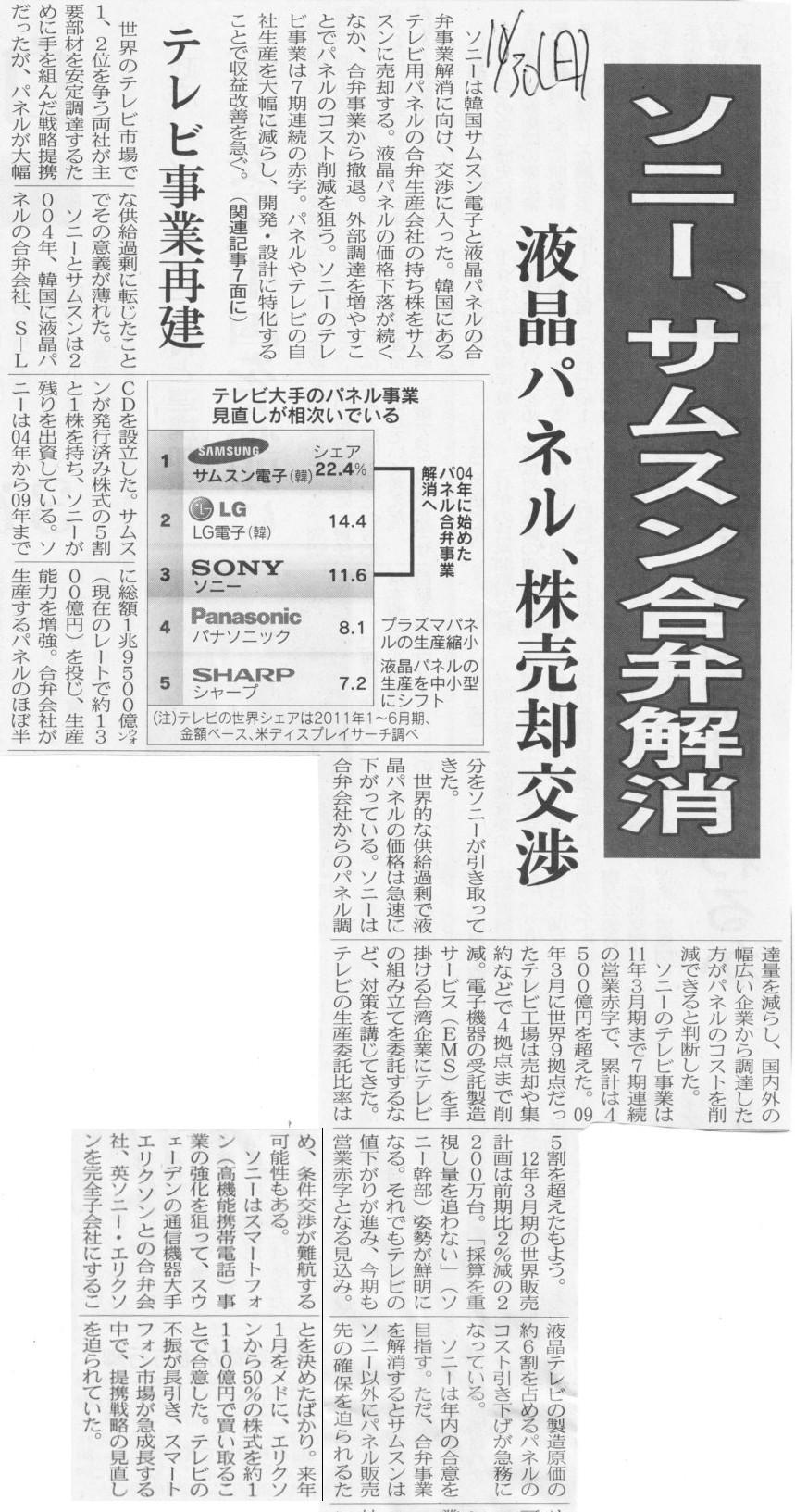

ソニー、サムスン合弁解消 液晶パネル、株売却交渉 テレビ事業再建

(記事)

2011年10月30日(日)日本経済新聞

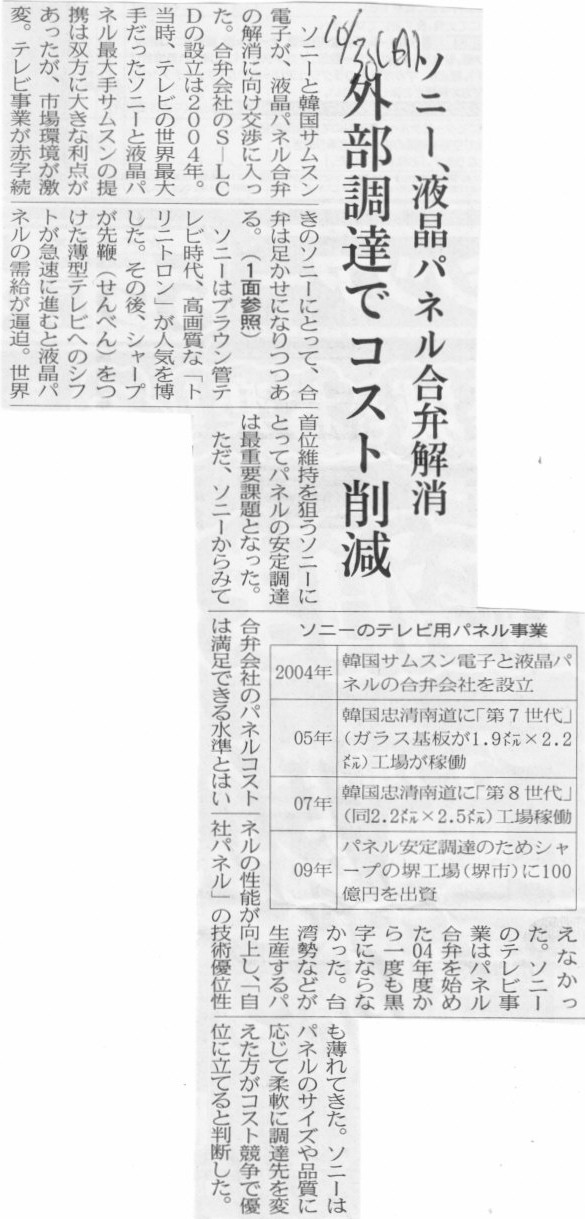

ソニー、液晶パネル合弁解消 外部調達でコスト削減

(記事)

【コメント】

ソニーとサムスンの液晶パネル合弁会社については、次の2つのコメントが参考になると思います。

2011年4月25日(月)(http://citizen.nobody.jp/html/201104/20110425.html)

2011年4月26日(火)(http://citizen.nobody.jp/html/201104/20110426.html)

「S-LCD」は合弁会社とはいいますが、実際には共同研究開発や共同生産などは行っていないのかな、という気がします。

実際にはサムスンで生産した液晶パネルを、そのまま「S-LCD」をパススルーして、ソニーに納入しているだけな気がします。

ありていに言えば、サムスンはソニーに液晶パネルをOEM生産し納品している、

ソニーはサムスンから液晶パネルのOEM供給を受けている、という状態だと思います。

間違っているかもしれませんが、合弁会社「S-LCD」は完全なペーパーカンパニーなのではないだろうか、という気がします。

(もっと言うと、合弁会社「S-LCD」はペーパーカンパニーですらなく、

実際には合弁会社「S-LCD」などはじめから設立していない(そもそも実在しない)とも推測できます。)

技術力が誇りのソニーとしては、他社から液晶パネルのOEM供給を受けているという印象を消費者に与えるのを避けたかったので、

名目上、合弁会社の「S-LCD」で液晶パネルを生産している、という形を取っているだけなのだと思います。

合弁会社「S-LCD」はOEM供給の隠れ蓑、そんな気がします。

そういう意味では、(ソニーのプライドはともかく)はじめから合弁会社は設立する必要もなかったのかな、という気がしますし、

そうであるならば、合弁会社「S-LCD」を解消したところでそもそも両者にとって何の影響もないのかな、という気がします。

合弁会社「S-LCD」の株式はソニーがサムスンに売却するそうです。

記事の数字が正しいと仮定すると、ソニー、サムスンの出資額はそれぞれ1兆9500億ウォンです。

これは現在のレートで約1300億円とのことですが、

現在は設立時の2004年当時と比べて、超円高ウォン安、

逆に言えば、現在に比べて2004年は超円安ウォン高だったわけです。

2004円当時の1兆9500億ウォンは日本円で2000億円近い金額になるはずです。

ソニーはサムスンに合弁会社「S-LCD」株式を1兆9500億ウォンで売却するとしますと、日本円で言えば、

2004年は2000億円を出資し、返ってきたのは1300億円だけだった、ということになります。

これは経営悪化が原因で株式の価値が下がったのではなく、単純に為替レートの影響のみで円ベースでの株式の価値が下がった、

ということです。

{kind=link}

{kind=link}

{kind=link}