2011擭4寧25擔(寧)

2011擭4寧25擔

姅幃夛幮NTT僨乕僞

僀僞儕傾Value Team

S.p.A.偺巕夛幮壔偵偮偄偰

ttp://www.nttdata.co.jp/release/2011/042500.html

亂僐儊儞僩亃

帩姅夛幮NTT偵堷偒懕偒丄NTT僨乕僞傕奀奜偱偺攦廂偵愊嬌揑偱偡丅

NTT僨乕僞偺抦柤搙岦忋偵傕堦栶攦偆偱偟傚偆丅

2011擭4寧25擔(寧)擔杮宱嵪怴暦

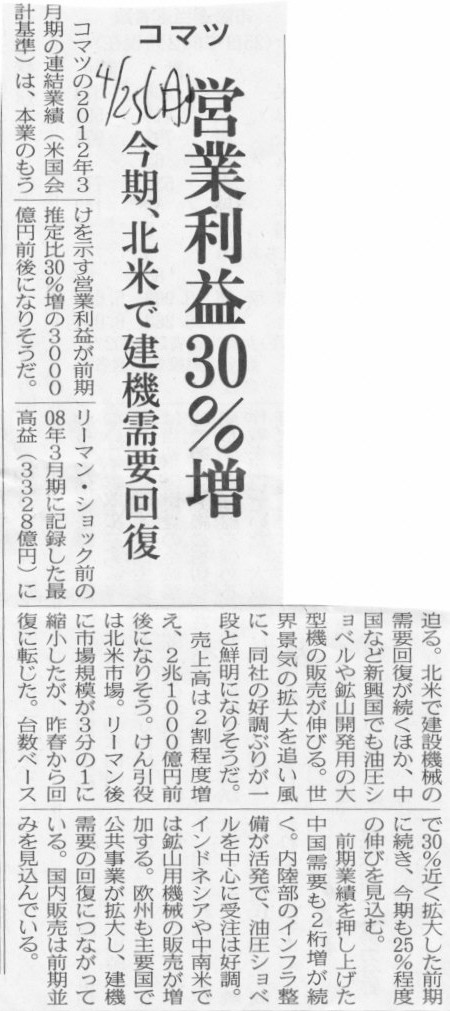

僐儅僣丂塩嬈棙塿30%憹丂崱婜丄杒暷偱寶婡廀梫夞暅

乮婰帠乯

2011擭4寧25擔

姅幃夛幮彫徏惢嶌強

杮擔偺堦晹怴暦曬摴偵偮偄偰

丂杮擔丄堦晹曬摴婡娭偵偍偄偰摉幮偺2012擭3寧婜偺嬈愌尒捠偟偵娭偡傞婰帠偑宖嵹偝傟傑偟偨偑丄杮擔偺曬摴撪梕偼摉幮偐傜岞昞偟偨傕偺偱偼偁傝傑偣傫丅

丂2012擭3寧婜偺嬈愌尒捠偟偺岞昞偼丄4寧27擔(悈)偵梊掕偟偰偍傝傑偡2011擭3寧婜寛嶼偺岞昞偵崌傢偣偰峴偆梊掕偱偡丅

埲

丂忋

僯儏乕僗儕儕乕僗偵婰嵹偝傟偰偄傞忣曬偼敪昞帪偺傕偺偱偁傝丄梊崘側偟偵曄峏偝傟傞応崌偑偁傝傑偡丅

ttp://www.komatsu.co.jp/CompanyInfo/press/2011042509100725275.html

亂僐儊儞僩亃

暷崙夛寁婎弨乮偦偟偰IFRS傕乯偺乽塩嬈棙塿乿偼昁偢偟傕杮嬈偺栕偗傪昞偡傢偗偱偼側偄偺偱偡偑丅

杮嬈埲奜偺傕偨偔偝傫偛偪傖崿偤偵側偭偰偄傞偺偵壗屘偐乽塩嬈棙塿乿偲偄偆柤徧側偺偱偡偑丅

偦偆偄偭偨柺偱傕IFRS偼夛寁婎弨偲偟偰偺幙偑傛偔側偄偲巚偄傑偡丅

傗偼傝擔杮婎弨偑堦斣傛偄偲巚偄傑偡丅

傑偁偦傟偼偲傕偐偔丄僐儅僣偺嬈愌偼岲挷偺傛偆偱偡丅

偨偩丄攧忋崅憹壛偺偗傫堷栶偑杒暷偲偄偆偺偼杮摉偩傠偆偐丄偲偄偆巚偄偑偁傝傑偡丅

偵傢偐偵偼怣偠偑偨偄偲偄偆巚偄偑偁傝傑偡丅儕乕儅儞僔儑僢僋帪偐傜斾傋傞偲妋偐偵夞暅偼偟偰偄傞偱偟傚偆偑丅

杒暷偼嵟埆婜偐傜斾傋傞偲憹壛偟偰偄傑偡丄偲偄偆掱搙偱偟傚偆丅

僐儅僣慡懱偺嬈愌偺偗傫堷栶偲偄偆側傜丄傗偼傝拞崙偲偄偆偙偲偵側傠偆偐偲巚偄傑偡丅

亂僐儊儞僩亃

僐儅僣偱傕偦偆偱偟偨偑丄傗偼傝傾僕傾摿偵拞崙偑偗傫堷栶偵側偭偰偄傞偲巚偄傑偡丅

僜僯乕偲僒儉僗儞揹巕偺俴俠俢崌曎丄5.55壄僪儖尭帒傊

丂乵僜僂儖丂俀俆擔丂儘僀僞乕乶丂僜僯乕偲娯崙僒儉僗儞揹巕偑崌曎偱愝棫偟偨塼徎僨傿僗僾儗乕乮俴俠俢乯惗嶻夛幮

俽劅俴俠俢偼俀俆擔丄俆壄俆俆侽侽枩僪儖偺尭帒傪敪昞偟偨丅

丂僜僯乕偺僥儗價晹栧偑挿婜揑側懝幐傪寁忋偟丄僒儉僗儞揹巕偑怴偨側僨傿僗僾儗乕偺惗嶻偵僔僼僩偡傞側偐偱偺尭帒偲側傞丅丂

丂塼徎僨傿僗僾儗乕偼廀梫偑怢傃擸傫偱偍傝丄堦晹偺傾僫儕僗僩偼丄侾侽侽侽壄僪儖偺塼徎僨傿僗僾儗乕巗応偼嶐擭

婛偵僺乕僋傪墇偟偰偍傝丄擭娫俁劅係亾偺妱崌偱弅彫偡傞丄偲梊憐偟偰偄傞丅

丂塼徎僨傿僗僾儗乕偼崱屻丄傛傝僄僱儖僊乕岠棪偺崅偄桳婡俤俴乮傾僋僥傿僽丒儅僩儕僢僋僗桳婡敪岝僟僀僆乕僪乯僨傿僗僾儗乕

側偳偵庢偭偰戙傢傜傟傞偲傒傜傟偰偄傞丅

丂桳婡俤俴偼尰嵼丄崅婡擻僗儅乕僩僼僅儞傗僞僽儗僢僩抂枛偵巊梡偝傟偰偍傝丄彨棃揑偵偼戝宆僥儗價偺僨傿僗僾儗乕偵傕

妶梡偝傟傞偲婜懸偝傟偰偄傞丅丂丂

丂俽劅俴俠俢偼俀俆擔惡柧偱丄帒杮峔惉偺夵慞偑尭帒偺栚揑丄偲愢柧偟偨丅

丂俽劅俴俠俢偼俇侽侽侽壄僂僅儞乮俆壄俆俆侽侽枩僪儖乯偺尭帒傪峴偆曽恓傪柧傜偐偵偟偨丅

俀侽侽係擭偵椉幮偼侾挍俀俇侽侽壄僂僅儞傪弌帒偟俽劅俴俠俢傪愝棫偟偨丅偦傟埲棃丄俽劅俴俠俢偺帒杮偼

俁挍俋侽侽侽壄僂僅儞傑偱奼戝偟偨丅丂

丂Kiwoom

Securities偺傾僫儕僗僩丄Kim

Sung-in巵偼乽崱夞偺寛掕偼丄擔杮偺恔嵭屻偵僜僯乕偐傜偺廀梫偑尭彮偟偰偄傞偙偲傗丄

嬈奅偑慡斒揑偵桳婡俤俴乮俷俴俤俢乯僨傿僗僾儗乕偵僔僼僩偟偮偮偁傞偙偲傪帵偟偰偄傞乿偲岅偭偨丅

丂乽僜僯乕偼崌曎婇嬈偐傜枅寧侾侾侽枩劅侾俀侽枩偺塼徎僨傿僗僾儗乕傪巇擖傟偰偄偨偑丄擔杮偺斕攧掅柪偱

傕偼傗偦傟偲摨悈弨傪巇擖傟傞偙偲偼柍棟偩丅塼徎僨傿僗僾儗乕偵懳偡傞廀梫偼崱屻偝傜偵尭彮偡傞尒捠偟偱丄

僒儉僗儞偲僜僯乕偼抜奒揑偵崌曎傪夝徚偝偣丄崱屻丄桳婡俤俴偵拲椡偡傞偩傠偆乿偲偺尒曽傪帵偟偨丅

乮儘僀僞乕丂2011擭

04寧 25擔 18:42

JST乯

ttp://jp.reuters.com/article/technologyNews/idJPJAPAN-20795220110425

S-LCD幮偼僜僯乕偲娯崙僒儉僗儞揹巕偺僕儑僀儞僩丒儀儞僠儍乕偱偡丅

弌帒斾棪偼僜僯乕偑50%儅僀僫僗1姅丄娯崙僒儉僗儞揹巕偑50%僾儔僗1姅丄偲偺偙偲偱偡乮僜乕僗丗僂傿僉儁僨傿傾乯丅

偨偩丄"S-LCD,

a 50-50 flat panel-making joint venture between Samsung Electronics Co. and Sony

Corp."

偲暷僂僅乕儖丒僗僩儕乕僩丒僕儍乕僫儖偵偼偁傝傑偡偐傜丄傄偭偨傝50%50%偺弌帒斾棪側偺偐傕偟傟傑偣傫偑丅

(ttp://online.wsj.com/article/BT-CO-20110425-700044.html)

S-LCD幮偼娯崙偵杮幮偑偁傝丄娯崙偺朄棩偵廬偭偰宱塩偝傟偰偄傑偡丅

偙偺偨傃丄5.55壄僪儖尭帒偡傞偲偺偙偲偱偡偑丄偙傟偼擔杮偱尵偆偲偙傠偺乽帒杮嬥摍偺妟偺尭彮乿偺偙偲偱偡丅

偙傟偼乽帒杮偺晹乿偺姩掕壢栚偺怳傝懼偊偵夁偓傑偣傫丅

帒杮嬥傗帒杮弨旛嬥偺妟傪尭彮偝偣丄堦斒揑偵偼棙塿忚梋嬥偵怳傝懼偊傞偙偲傪偄偄傑偡丅

偙偺帪丄棙塿忚梋嬥偺妟偼儅僀僫僗偱偁傞偙偲偑傎偲傫偳偱偡丅

帒杮偺晹偺撪晹偱丄棙塿忚梋嬥偺儅僀僫僗暘傪帒杮嬥傗帒杮弨旛嬥偱曗揢偡傞丄偲偄偆僀儊乕僕偱偡丅

偙傟偼帒杮偺晹偺撪晹偺傒偱姰寢偟偰偄傞榖偱偁傝丄帒杮偺晹偺憤妟偵偼1墌偺曄壔傕偁傝傑偣傫丅

摉慠姅庡偺帩暘乮姅幃悢傗壙抣乯傗嵚尃幰偺帩暘偵傕1墌偺曄壔傕偁傝傑偣傫丅

夛寁忋偺扨側傞庤懕偒偵夁偓偢丄尒偐偗忋偺帒杮嬥摍偺妟偑尭彮偡傞偩偗偱丄幚偼壗傕偟偰偄側偄偙偲偲摨偠偱偡丅

摉慠丄帒杮峔惉偺夵慞偵偼慡偔偮側偑傝傑偣傫丅埆壔傕偟傑偣傫偟丄夵慞傕偟傑偣傫丅曄壔側偟偱偡丅

姅庡峔惉偵傕曄壔偁傝傑偣傫偟敪峴嵪姅幃憤悢偵傕壗偺曄壔傕偁傝傑偣傫丅

帺幮偺姅幃傪壗偐偡傞偲偄偆傢偗偱偼側偄偺偱偡丅

傑偨丄帒杮嬥摍偺妟偺尭彮偲摨帪偵帺屓姅幃傪徚媝偡傞偲偄偆偙偲偼堦斒揑偵偼峴傢傟傞偙偲傕偁傝摼傑偡偑丄

S-LCD幮偺応崌偼忋応傕偟偰偄側偄僕儑僀儞僩儀儞僠儍乕偱偡丅帺屓姅幃偦偺傕偺傪曐桳偟偰偄側偄偱偟傚偆丅

S-LCD幮偑僜僯乕傗僒儉僗儞偐傜帺幮姅幃傪攦偄庢偭偨偲偱傕偄偆偺偱偟傚偆偐丅

僒儉僗儞偑僜僯乕曐桳偺S-LCD幮姅幃傪攦偄庢傞偲偄偭偨偙偲偼偁傝摼傞偱偟傚偆偑丅

偲偵偐偔丄帒杮嬥摍偺妟偺尭彮傪峴偭偰傕丄S-LCD幮偺嵿柋懱幙偵傕慡偔曄壔偁傝傑偣傫偟丄

僜僯乕偺帩暘偵傕慡偔曄壔偁傝傑偣傫偟丄僒儉僗儞偺帩暘偵傕慡偔曄壔偁傝傑偣傫丅

杮摉偵壗傕偟偰偄側偄偺偲摨偠偱偡丅

昞柺揑側帒杮嬥傗帒杮弨旛嬥偺妟偼尭彮偟傑偡偑丄乽姅庡帒杮乿偺憤妟偵偼1墌偺曄壔傕偁傝傑偣傫丅

>僜僯乕偺僥儗價晹栧偑挿婜揑側懝幐傪寁忋

偲婰帠偵偼彂偄偰偁傝傑偡偑丄僜僯乕偺僥儗價帠嬈晄怳偲S-LCD幮偺帒杮嬥摍偺妟偺尭彮偲偼壗偺娭學傕偁傝傑偣傫丅

S-LCD幮偺帒杮嬥摍偺妟偺尭彮偵傛偭偰丄僜僯乕偺僥儗價帠嬈偺愒帤乮屄暿丒楢寢椉曽乯偑尭傞傢偗偱傕偁傝傑偣傫偟丄

僥儗價帠嬈偺夵慞傗僥僐擖傟偵側傞傢偗偱傕偁傝傑偣傫偟丄S-LCD幮偐傜傢偢偐偱傕庤傪堷偄偨傢偗偱傕偁傝傑偣傫丅

>僒儉僗儞偲僜僯乕偼抜奒揑偵崌曎傪夝徚偝偣

偲婰帠偵偁傝傑偡偑丄彨棃揑偵抜奒揑偵崌曎傪夝徚偝偣傞偙偲偼偁傝摼傞偐傕偟傟傑偣傫偑丄

偙偺偨傃偺帒杮嬥摍偺妟偺尭彮偱偼壗偺夝徚偵傕側偭偰偄傑偣傫丅僜僯乕偵偲偭偰偼憡曄傢傜偢50%偺弌帒斾棪偺傑傑偱偡丅

偦傟偼僒儉僗儞偵偲偭偰傕摨偠偱偡丅

僕儑僀儞僩儀儞僠儍乕傪夝徚偝偣傞曽朄偼丄婎杮揑偵偼堦曽偑帩偮僕儑僀儞僩儀儞僠儍乕姅幃傪懠曽偑攦偄庢傞偲偄偆曽朄偟偐偁傝傑偣傫丅

偦偺応崌偺姅幃攧媝妟偼暥帤捠傝0墌偩偭偨傝偟傑偡偟丄壖偵桳朷側帠嬈偱偁傟偽偄偔偽偔偐偺揔愗側嬥妟偲偄偆偙偲偵側傞偱偟傚偆丅

偦偟偰僕儑僀儞僩儀儞僠儍乕偼懠曽偺姰慡巕夛幮偵側傝傑偡丅

姅幃傪攦偄庢偭偨曽偺婇嬈偼丄僕儑僀儞僩儀儞僠儍乕傪姰慡巕夛幮偲偟偰堷偒懕偒帠嬈傪宲懕偡傞偙偲傕偁傞偱偟傚偆偟丄

帺幮偺偁傞帠嬈晹栧偲崌暪偝偣傞偙偲傕偁傞偱偟傚偆偟丄懠幮偵攧媝偡傞偙偲傕偁傞偐傕偟傟傑偣傫丅

偲偵偐偔丄堦曽偑懠曽偑帩偮姅幃傪攦偄庢傞偲偄偆宍偵側傝傑偡丅

僕儑僀儞僩儀儞僠儍乕帺恎偑帺幮姅幃傪堦曽偺姅庡偐傜攦偄庢傞偲偄偆偙偲偼傑偢偁傝傑偣傫丅

側偤側傜丄偦傟偼帺摦揑偵僕儑僀儞僩儀儞僠儍乕偑懠曽偺姰慡巕夛幮偵側傞偙偲傪堄枴偟丄

寢嬊丄懠曽偑攦偄庢偭偨偙偲偲壗傜曄傢傝側偄偐傜偱偡丅

帒杮嬥偺妟偺尭彮偵敽偄丄S-LCD幮偐傜尰嬥偑弌偰偄偔傢偗偱傕偁傝傑偣傫偟丄S-LCD幮偵尰嬥偑擖偭偰偔傞傢偗偱傕偁傝傑偣傫丅

帒杮嬥偺妟偺尭彮偵敽偄丄僜僯乕偺尰嬥傗媍寛尃偑尭傞傢偗偱傕偁傝傑偣傫偟丄S-LCD幮姅幃偺尭懝張棟偺昁梫偑偁傞傢偗偱傕偁傝傑偣傫丅

帒杮嬥偺妟偺尭彮偵敽偄丄僒儉僗儞偺尰嬥傗媍寛尃偑尭傞傢偗偱傕偁傝傑偣傫偟丄S-LCD幮姅幃偺尭懝張棟偺昁梫偑偁傞傢偗偱傕偁傝傑偣傫丅

傑偝偟偔丄帒杮嬥偺妟偺尭彮偼丄乽扤偵偲偭偰傕壗偺曄壔傕側偄乿偺偱偡丅

堦曽偱丄偙傟偐傜擔杮峲嬻偑峴傢側偗傟偽側傜側偄偺偼乽100%尭帒乿偱偡丅

偙傟偼乽帒杮嬥摍偺妟偺尭彮乿偲偼姰慡偵堎側傝傑偡丅

乽100%尭帒乿偼乽帒杮嬥摍偺妟傪慡妟尭彮乿偲偄偆傛傝丄乽慡姅幃傪姰慡偵徚媝偡傞乿偲偄偆偙偲偱偡丅

姅庡偑傕偆姅庡偱偼側偔側傞偲偄偆偙偲偱偡丅

偦偺夛幮偐傜慡晹姅幃偑側偔側傝丄朄恖偲偟偰偺夛幮偼惔嶼偝傟傑偡丅

姅庡偺帩暘偼摉慠僛儘偵側傝傑偡丅

嵚尃幰偺帩暘傕偦傟憡墳偵尭彮偟傑偡丅

乽100%尭帒乿屻丄崱傑偱偲偼姰慡偵堎側傞怴偨側姅庡傪扵偡偙偲偵側傝傑偡偑丄

擔杮峲嬻偺応崌偼婇嬈嵞惗巟墖婡峔偑怴偨側姅庡偵側傝傑偡丅

擔杮峲嬻偼偙偙傑偱偟側偄偲嵞惗偱偒傑偣傫丅

乽100%尭帒乿傪峴傢側偄応崌偼僟僀僄乕偲摨偠條偵擇師攋抅偟丄嵞傃棟孅傪偙偹偰庁擖嬥傪惻嬥偱尐戙傢傝偟側偄偲偄偗傑偣傫丅

崙柉偑僟僀僄乕偺庁嬥傪嵞傃尐戙傢傝偡傞擔偼栚偺慜偵敆偭偰偄傞偺偱偼側偄偐丅

擔杮峲嬻偼昁偢乽100%尭帒乿傪峴偭偰偔偩偝偄丅

乽100%尭帒乿傪峴傢側偄応崌偼嵓媆偱偡丅

偲摨帪偵丄尰嵼擔杮峲嬻姅幃傪曐桳偟偰偄傞婇嬈偼丄摉慠偙偺3寧婜偱擔杮峲嬻姅幃傪慡妟尭懝張棟偟偰偄傑偡傛偹丅

傕偟傑偩慡妟尭懝張棟偟偰偄側偄応崌偼憗媫偵慡妟尭懝張棟傪峴偭偰偔偩偝偄丅

杮棃側傜1擭慜偺2010擭3寧婜偵偦偆偟偰偍偔傋偒偩偭偨偼偢偱偡偑丅

壖偵尭懝張棟傪峴傢側偄応崌偼丄擔杮峲嬻偵娭偟偰偁傞嵓媆峴堊偑峴傢傟傞偙偲傪崌棟揑側崻嫆傪傕偭偰梊應偱偒偰偄傞偙偲偵側傝傑偡丅

嵓媆峴堊偺嬶懱揑撪梕偲尭懝張棟傪峴傢側偄崌棟揑崻嫆傪惀旕偲傕桳壙徹寯曬崘彂偵徻嵶偵婰嵹偟偰偄偨偩偒偨偄傕偺偱偡丅

Kiyoshi Laundering System(僉儓僔儘儞僟儕儞僌僔僗僥儉乯

Kiyoshi

偲偼乽埳摗惔乿嫵庼偺偙偲偱偡丅

埳摗惔嫵庼偼偁偺乽僽儔僢僋丒僔儑乕儖僘曽掱幃乿偺婎慴偲側傞悢妛揑尋媶傪峴偭偨恖偱偡丅

埳摗惔嫵庼側偟偵偼僽儔僢僋丒僔儑乕儖僘儌僨儖偼姰惉偟側偐偭偨偺偱偡丅

僽儔僢僋僔儑乕儖僘儌僨儖傪姰惉偝偣傞偙偲帺懱偼椙偄偙偲偩偲偼巚偆偺偱偡偑丄

棪捈偵怽偟忋偘傟偽丄尰幚偺悽奅偱偼僽儔僢僋僔儑乕儖僘儌僨儖偼巊偊傑偣傫丅

側偤側傜丄僽儔僢僋僔儑乕儖僘儌僨儖偼丄乽姅壙偺曄壔偺暘晍偼惓婯暘晍偵廬偆乿偲偄偆慜採傪婎偵棟榑偑峔抸偝傟偰偄傑偡偑丄

偦傕偦傕尰幚偺姅壙偺曄壔偺暘晍偼惓婯暘晍偵偼廬偭偰偄側偄偐傜偱偡丅

偼偭偒傝尵偭偰偟傑偊偽丄尰幚偺姅壙偺曄壔偼姰慡偵儔儞僟儉偱偡丅

偳偆姅壙偑曄壔偡傞偺偐偼慡偔梊憐偑偱偒傑偣傫丅

壗傜偐偺朄懃傗暘晍恾偵廬偆偲偄偆偙偲偼慡偔側偄偺偱偡丅

偮傑傝丄僽儔僢僋丒僔儑乕儖僘儌僨儖傪尰幚偺悽奅偺姅壙偵摉偰偼傔傛偆偲偟偰傕丄

偦傕偦傕偺棟榑偺戝慜採偑惉傝棫偭偰偄傑偣傫偐傜丄慡偔僨僞儔儊側寁嶼寢壥偟偐摼傜傟側偄偺偱偡丅

偙傟傕棪捈偵怽偟忋偘傟偽丄乽僽儔僢僋丒僔儑乕儖僘儌僨儖偵傛傝嶼弌偟傑偟偨乿偲偄偆僆僾僔儑儞壙奿偼

姰慡偵尰幚偺悽奅偐傜偼偐偗棧傟偨僨僞儔儊側壙奿偲尵傢偞傞傪摼傑偣傫丅

戝曄怽偟栿側偄偺偱偡偑丄僽儔僢僋丒僔儑乕儖僘儌僨儖偼偳傫側応崌偱偁傟尰幚偵偼巊偊傑偣傫丅

埳摗惔嫵庼偺嬈愌傪妶梡偟僽儔僢僋丒僔儑乕儖僘儌僨儖傪峔抸偡傞傑偱偼椙偐偭偨偲巚偆偺偱偡偑丄

埳摗惔嫵庼偺嬈愌偑壗偐埆梡偝傟偰偟傑偭偰偄傞傛偆偵傕姶偠傑偡丅

埳摗惔嫵庼偼弮悎偵悢妛偺尋媶傪峴偭偨偩偗側偺偩偲巚偄傑偡丅

偦傟側偺偵忋庤偔尵偊傑偣傫偑堦庬偺乽儅僱乕丒儘儞僟儕儞僌乿偺傛偆側偙偲偵巊傢傟偰偼偄側偄偱偟傚偆偐丅

埳摗惔嫵庼偺嬈愌傑偱傕偑斲掕偝傟偰偟傑偆偙偲傪巆擮偵巚偆婥帩偪偑偁傝傑偡丅

僆僾僔儑儞壙奿偺昡壙偱偼側偔丄埳摗惔嫵庼偺嬈愌偑惓偟偔昡壙偝傟傞偙偲傪婅偭偰丄

乽KLS乿側偳偲柺敀偔傕側偄尵梩傪峫偊偰傒傑偟偨丅

嬌抂側偙偲傪尵偊偽丄僽儔僢僋丒僔儑乕儖僘儌僨儖傪峔抸偟偨僽儔僢僋巵傕僔儑乕儖僘巵傕丄

斵傜帺恎乽僽儔僢僋丒僔儑乕儖僘儌僨儖偼尰幚偺悽奅偵偼巊偊側偄乿丄

偲偄偆偙偲傪偼偠傔偐傜抦偭偰偄偨偺偱偼側偄偐丄偲巹偼巚偄傑偡丅

斵傜帺恎偑僽儔僢僋丒僔儑乕儖僘儌僨儖偼尰幚偺悽奅偵偼巊偊側偄偙偲傪抦偭偰偄偨丄

偩偑丄妛栤揑嬈愌傪媮傔傞梋傝丄尰幚偺悽奅偵偼巊偊側偄偙偲偵偼偼偠傔偐傜栚傪偮傇偭偨丅

偙傟偼尰幚偺悽奅偺僆僾僔儑儞壙奿偺嶼掕偺偨傔偺儌僨儖偱偼側偄丄

偲偵偐偔偙傟偼僆僾僔儑儞壙奿嶼掕儌僨儖側偺偩丄偲丅

嬌抂側偙偲傪尵偊偽丄僽儔僢僋巵傕僔儑乕儖僘巵傕丄

僽儔僢僋丒僔儑乕儖僘儌僨儖傪尰幚偺悽奅偵揔梡偡傞偙偲偼慡偔峫偊偰偄側偐偭偨偺偐傕偟傟傑偣傫丅

妛弍榑暥偲偟偰崅偄昡壙傪庴偗傞偙偲偑偱偒傟偽偦傟偱廫暘偩丄偲丅

偦傟偑妛幰偺杮夰偩偲丅

偄偮偟偐丄僽儔僢僋巵偲僔儑乕儖僘巵偺巚偄偐傜偼棧傟偰偟傑偄丄

僽儔僢僋丒僔儑乕儖僘棟榑偩偗偑堦恖曕偒偟巒傔偨丅

偦偟偰埳摗惔嫵庼偺嬈愌偐傜傕丅

帺暘偨偪偺嬈愌偑偁傞堄枴埆梡偝傟偰偄傞偺傪嬯乆偟偔巚偭偰偄傞偺偼埳摗惔嫵庼偩偗偱偼側偄偺偐傕偟傟傑偣傫丅

僽儔僢僋巵偲僔儑乕儖僘巵帺恎傕偦偆偄偆偮傕傝偱僽儔僢僋丒僔儑乕儖僘儌僨儖傪峔抸偟偨偺偱偼側偄丄

偲巚偭偰偄傞偐傕偟傟傑偣傫丅

乽僽儔僢僋丒僔儑乕儖僘儌僨儖偼尰幚偺悽奅偵偼慡偔巊偊側偄乿

埳摗惔嫵庼傗僽儔僢僋巵傗僔儑乕儖僘巵偐傜偡傞偲

偦傟偼傓偟傠摉偨傝慜偺偙偲側偺偐傕偟傟傑偣傫丅

埲壓丄懯暥

巹偑偐偮偰抧曽嬧峴宱塩偵偮偄偰峫偊偨偙偲偽丅

乽堦擇嶰愴棯乿

堦丄尰嬥丒挔曤偼堦尦娗棟

擇丄尰嬥偺弌偟擖傟偼昁偢擇廳僠僃僢僋

嶰丄偍媞條丄抧堟丄摉峴偼嶰埵堦懱

乽偠傖偁乿

偲偐

乽僟乕僢乿

偲偄偆偙偲偽偑柇偵摢偺拞偵巆傝傑偟偰丄

乽偠傖傝儞巕僠僄乿

傪巚偄晜偐傋傑偟偨丅

僂傿僉儁僨傿傾偵傛傝傑偡偲丄

>乽崱擭傕5擭惗偱偄偄傫偱偡偐乿

偲偄偆僙儕僼偑弌偰偔傞傜偟偄偱偡丅

{kind=link}