2019年4月26日(金)

2019年4月26日(金)日本経済新聞

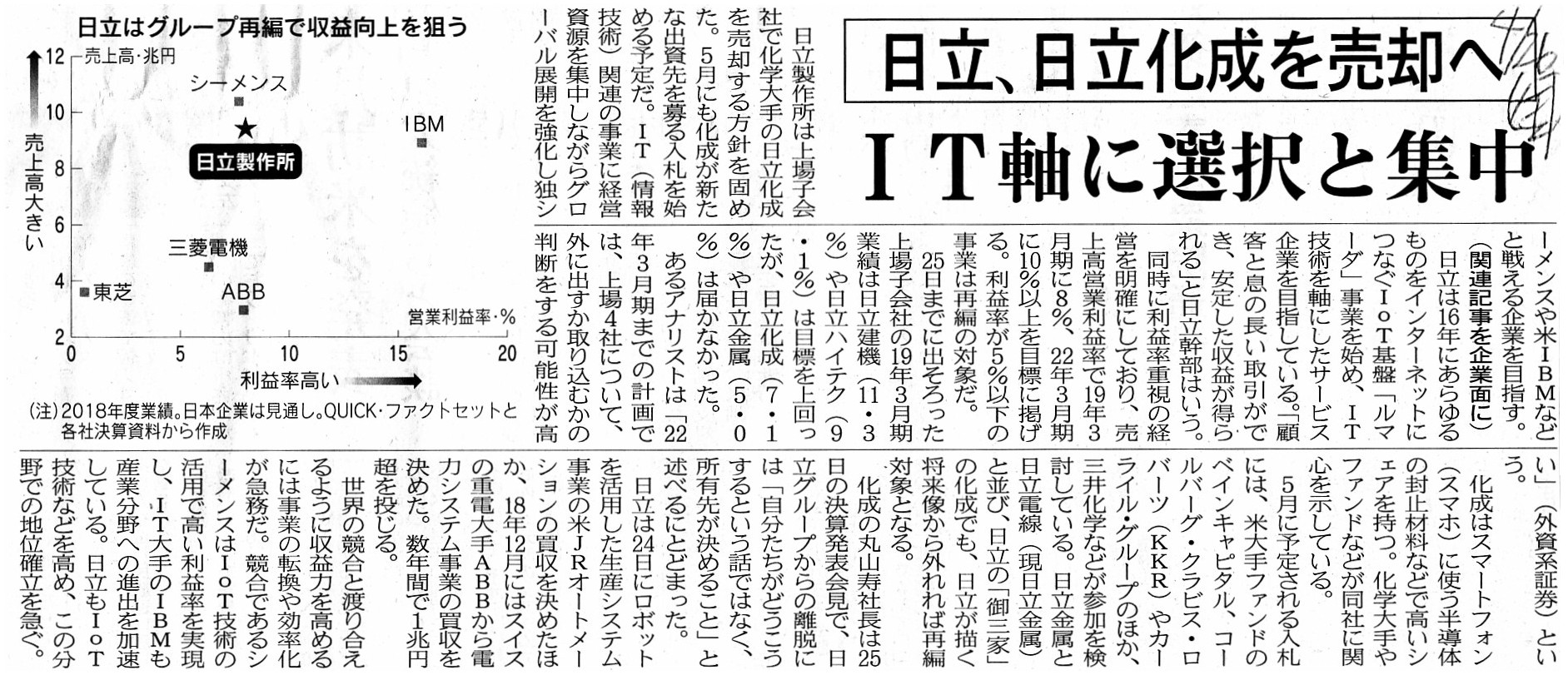

日立、日立化成を売却へ IT軸に選択と集中

(記事)

2019年4月26日(金)日本経済新聞

日立、脱「製造業」へ決断 「御三家」日立化成 売却へ デジタルで主役めざす

CVC設立

160億円規模 スタートアップ向け

新たに22子会社 不正 日立化成、2品目増

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計129日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

日立製作所が上場子会社である日立化成を売却する方針を固めた、とのことです。

一言で言いますと、グループ経営戦略を踏まえ日立製作所は所有している日立化成株式を売却する、と言っているわけですが、

1999年以前の伝統的な証券制度においては、そのようなグループ上場子会社の株式の売却は可能だったであろうかと思いました。

市場集中原則を鑑みれば、親会社が所有する上場子会社株式を相対取引で(市場外で)売却することは不可能でしたでしょうし、

また、情報の非対称性を鑑みれば、親会社が所有する上場子会社株式を市場取引で売却することもまた不可能でしたでしょう。

また、たとえ買収希望者が公開買付という手段により親会社が所有する上場子会社株式を取得しようとしても、

発行者保護の趣旨ということでしょうが、上場前からの株主以外の人物・会社が公開買付を実施することは

当時の証券規制上不可能なことでした。

1999年以前の伝統的な証券制度においては、親会社は上場子会社の株式を、買い増すことも売り減らすこともできなかった、

という結論になると思います。

1999年以前の伝統的な証券制度においては、親会社の立場から見ても市場の投資家の立場から見ても、

「親会社による上場子会社の株式の持株比率は、その子会社の上場時に決まる(子会社の上場後は親会社の持株比率は変動しない)。」、

という結論になると思います。

特に市場の投資家の立場から見ますと、このことは、「上場子会社の株式は株式市場において独立した有価証券である。」

という見方になると思います。

証券投資という意味では、一般の上場有価証券同様、親会社の意向(グループ経営戦略)に左右されない有価証券である、

という見方になると思います。

「確かに上場子会社には親会社という大株主はいるものの、親会社からその上場子会社への影響力は一定不変である。」、

という状態を担保することで、投資家にとって投資の前提に変動が生じないようにしていた、

という見方ができるのではないかと思いました。

親会社が上場子会社の株式を買い増しますと、親会社からその上場子会社への影響力が増し、株式の本源的価値が変動します。

また逆に、親会社が上場子会社の株式を売り減らしますと、

親会社からその上場子会社への影響力が減り(または経営上親会社からの影響力が完全になくなることもあり得ます)、

株式の本源的価値が変動します(グループ会社ではなくなったりしますと、それこそその後どのように株式の本源的価値が

変動するか全く分からなくなります)。

そのいずれによ、親会社の持株比率が変動すると、株式の本源的価値が変動してしまうわけです。

投資家から見ると、日立化成は上場以来日立製作所のグループ子会社として経営が行われているわけです。

その日立化成が日立製作所のグループ子会社ではなくなるとなりますと、経営の基盤そのものが根本的に変動するということを

意味しますので、投資家の立場からするともはや株式の本源的価値を算定することは不可能となります。

他の言い方をすると、投資家の立場からすると、「株式の本源的価値が不連続になる。」わけです。

投資家は株式投資に際し、日立化成の株式の本源的価値を算定したわけなのですが、

それは「日立化成は日立製作所のグループ子会社である」ということを前提として算定した株式の本源的価値であるわけです。

「日立化成が日立製作所のグループ子会社ではなくなった後の日立化成株式の本源的価値はいくらか?」

などと言われても、この世の誰にも算定はできないわけです(なぜならば、算定の根拠自体がないからです)。

「少なくとも上場後は発行者の経営の前提(投資家の立場から見れば「証券投資の前提」)が変動してはならない。」、

という考え方になるように思います。

発行者があるグループの上場子会社であるならば、それはそれである1つの株式の本源的価値を投資家は算定することができます。

しかし、親会社によるその上場子会社に対する影響力が変動するとなりますと、それは証券投資の前提が変動することを意味します。

1999年以前の伝統的な証券制度においては、親会社が立案するグループ経営戦略に「上場子会社の売却」という選択肢はなかった、

という考え方になるのだと思います。

1999年以前の伝統的な証券制度においては、親会社は持株比率を所与のこととして上場子会社の経営を行わねばならなかったのです。

{kind=link}

{kind=link}