2019年4月22日(月)

2019年4月22日(月)日本経済新聞

春秋

(記事)

2019年4月22日(月)日本経済新聞 社説

市場休場日を考える機会に

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計125日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

>年末年始に最長8連休だった例はあるが、10連休は初めてだ。

1986年の年末から1987年の年初にかけて8連休であった、という記事も読んだことがありますので、この点について考えてみますと、

「12月28日」が日曜日ですとX1年12月28日(日)から翌X2年1月4日(日)まで8連休となった、ということだろうかと思いました。

しかし考えてみますと、12月29日も12月30日も証券取引所は開いているわけです。

Windows付属のカレンダーを見てみたのですが、どの年であっても絶対に8連休にはなりません(最大で5連休にしかなりません)。

さらに言えば、1980年代や1990年代とは異なり、現在のように土曜日は完全に休日であるという取扱いをするとしても、

最大で6連休にしかなりません(奇遇ですが、まさに2018年の年末から2019年の年初にかけての休場がその6連休でした)。

紹介している2019年4月22日(月)付けの日本経済新聞の記事(「春秋」)に関連することが書かれてあるのですが、

ゴールデンウィークは毎年飛び石連休になります。

実務上は、職場などで「中日は年休を取って下さい。」と言われて、結果的に大型連休になるというだけだと思います。

法律上は、「年末年始の6連休」が考えられる最大の連休になります。

ただ、行政職の公務員は毎年12月28日が「御用納め」となりますので、12月27日が土曜日、12月28日が日曜日となる年は、

12月26日(金)が「御用納め」となり、なおかつ、暦の関係上、その場合は翌年の1月4日は土曜日となりますので、

結果、1月6日(月)が「仕事始め」になるわけです。

したがって、12月28日が日曜日となる年は、「9連休」になります。

つまり、行政職の公務員は、法律上は、「年末年始の9連休」が考えられる最大の連休になります。

直近では、2014年の年末から2015年の年初にかけての年末年始が「9連休」となっていました。

これは公務員批判では決してありませんが、個人としても業務上も平日に役所に用事があることは当然に考えられるわけですから、

改めて考えてみますと、平日に役所が閉まっていることはおかしいという考え方になると思います。

仮に公務員が「御用納め」を行うならば、商慣習全般に照らして考えてみると、「12月30日」でないとおかしいと思います。

参考までに書きますと、例えば郵便局は以前は日曜日も祝日も元日も三が日も開いていました。

それから、これは連休中におけるATMへの現金の供給に関連することになりますが、

電子マネーやアプリ決済といったキャッシュレス決済を行うことを想定してみますと、ある意味当たり前のことになりますが、

この世の全ての取引がキャッシュレス決済となりますと現金の輸送や供給が問題になることは原理的になくなるなと思いました。

それから、日本企業が自社株式を日本市場と外国市場の両方に上場させている場合の取り扱いについてですが、その場合、

10連休中は日本市場ではその株式の取引が一切なされない一方、外国市場ではその株式の取引がなされる、という状況になります。

このことについてですが、重複上場を所与のこととするならば、大きな問題はないことだと私は思います。

なぜならば、取引される目的物(有価証券)それ自体は同一であるものの、

日本市場における「板」と外国市場における「板」は始めから別々だ(それぞれの「板」で約定するというだけ)からです。

別の観点から言えば、日本市場における市場参加者(投資家)と外国市場における市場参加者(投資家)は

始めから別々だ(一方の市場における市場参加者(投資家)が他方の市場に参加することはないことが制度上の前提だ)からです。

営業日数の違いも含めて各国の証券制度だ(その株式は発行者は日本かもしれないが、あくまで外国市場の証券規制に従って

上場しているのだ)、という考え方になると思います(米国預託証券の上場に関しても、考え方は全く同じになります)。

日本市場で約定した取引の決済・受渡と外国市場で約定した取引の決済・受渡は、全く別々(互いに影響を与えない)なのです。

たとえ日本の証券取引所が10連休となろうとも(日本の投資家は日本市場で10日間連続して株式の取引が行えないとしても)、

外国の投資家の利益は一切害されませんし、日本の投資家の利益も一切害されないのです。

2019年4月22日(月)日本経済新聞

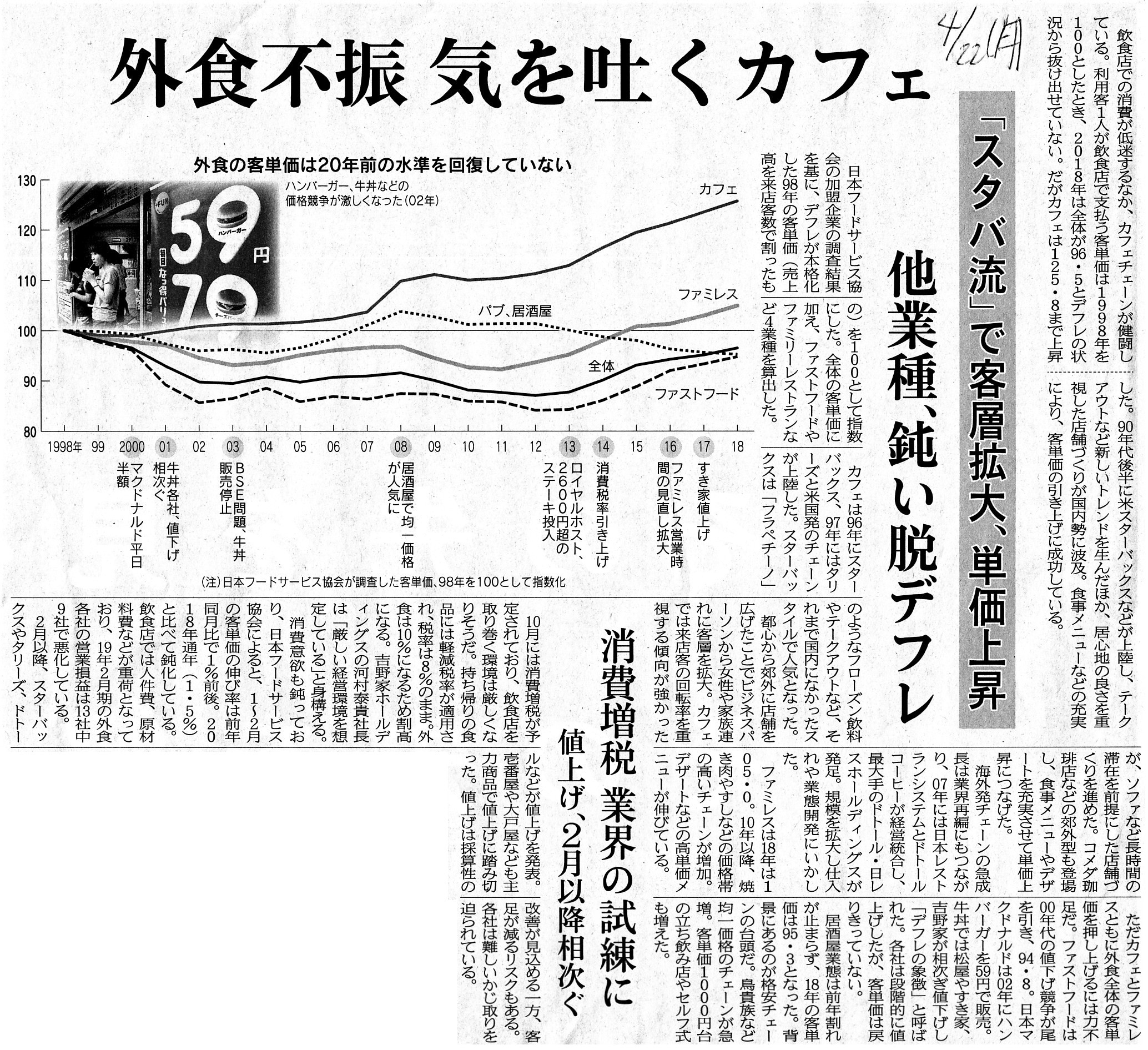

外食不振 気を吐くカフェ 「スタバ流」で客層拡大、単価上昇 他業種、鈍い脱デフレ

消費増税

業界の試練に 値上げ、2月以降相次ぐ

(記事)

【コメント】

私は昨日のコメントで、10連休中の観光旅行の予約状況は少なくとも過去10年間では最高であるとのことです、と書きました。

私は昨日は、「予約をする人数(旅行に出かける人数)」のことが無意識のうちに頭にあった(人数が最高になったと)わけですが、

1つ目の記事を読んで、「旅行にかける予算(旅行への支出金額)」という観点からの分析も重要だなと今日は思いました。

つまり、「人数」という観点からの統計・分析もありますし、「金額」という観点からの統計・分析もあるなと今日思いました。

例えば、1998年くらいから、新規参入の結果、一部の路線では航空運賃が半額になったりしたわけです。

現在ではさらに格安航空が増加し、当初の価格からすると絶対に考えられないくらい航空運賃が下落している路線もあります。

また、ホテルのオンライン予約サイトなどを見ていますと、ホテル代も以前に比べると安くなっているように思います。

最近20年間で言えば、観光業ほどデフレが進行している業界もないのではないかと思います。

一言で言えば、観光業における客単価は明らかに下がっていると思います。

今の傾向が続くようであれば、観光業が「金額」面で過去最高を記録することは決してないだろう、と思いました。

2019年4月22日(月)日本経済新聞

私の履歴書 奥 正之 21

頭取就任

正直覚悟はできていた 現場にひずみ、国会で糾弾

(記事)

【コメント】

2001年4月の三井住友銀行の発足について、「私の履歴書」には次のように書かれています。

>合併比率は住友1に対し、さくらが0.6。

>登記を確認すれば分かるが、今の当行の存続会社は「わかしお銀行」という小さな第二地方銀行だ。

>極め付きがグループの子会社、わかしお銀との「逆さ合併」だ。

>これで約7千億円の会計上の合併差益を捻出し株式の含み損償却に充てた。

>規模で200分の1の銀行に吸収合併されるという文字通りの奇策。

商法上の存続会社である「わかしお銀行」という銀行は小さな第二地方銀行であったわけですが、

「わかしお銀行」は住友銀行のグループ会社でもなければさくら銀行のグループ会社でもなかったかと思います。

三井住友銀行は、住友銀行とさくら銀行と「わかしお銀行」の3行が合併してできた会社であるわけです。

「わかしお銀行」を存続会社とする合併についての会計上の問題については、

インターネット上でもいくつか解説記事を読むことができますので、今日は触れませんが、

この「私の履歴書」の記述を読んで、ある商法上の問題に気が付きました。

それは「合併実施時、わかしお銀行の発行済株式総数と発行可能株式総数はいくらだったのだろうか?」という点です。

わかしお銀行の合併比率がいくらだったのかは分かりませんが、

事業規模で言えば、わかしお銀行は200分の1であったとのことです。

合併に際し、わかしお銀行は住友銀行株主とさくら銀行株主に対しわかしお銀行株式を割当交付せねばならなかったわけですが、

わかしお銀行が発行した株式数は何株だったのだろうかと思いました。

おそらく、合併に際し、わかしお銀行はその時点における発行済株式総数の数十倍から数百倍の新株式を発行していると思います。

しかし、商法上、そのような新株式の発行はできません。

商法上会社が発行できる株式数は、発行可能株式総数まで(すなわち、最大で発行済株式総数の4倍まで)なのです。

A company can't issue new shares more than 4 times as many as the number of its shares already issued.

会社は、発行済株式総数の4倍を超えて新株式を発行することはできません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}