2019年4月18日(木)

2019年4月3日(水)日本経済新聞

政府、改元へ準備加速 ■自治体に円滑移行促す ■国連などに新元号通知

(記事)

2019年4月3日(水)日本経済新聞

「令和」公的文書は? 戸籍・出生届は元号原則 特許出願は西暦表記

「令和」貨幣流通

7月にも 金型完成次第、切り替え

(記事)

2019年4月11日(木)日本経済新聞

「平成」の書類 提出OK ■役所、誤記載も受け取り ■決算短信、来月から「令和」

(記事)

2019年4月12日(金)日本経済新聞

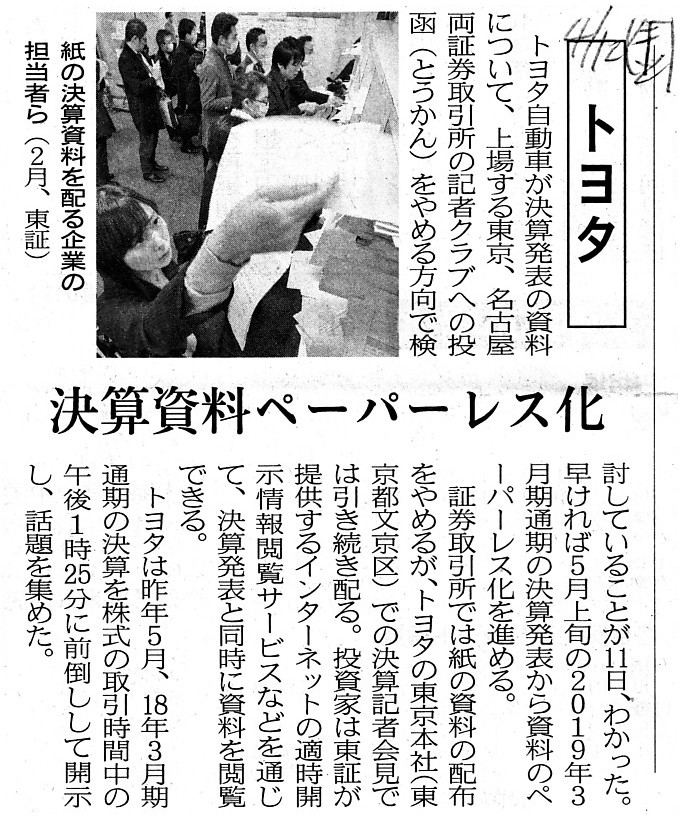

トヨタ 決算資料ペーパーレス化

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計121日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

3日前の2019年4月15日(月)と一昨日の2019年4月16日(火)と昨日の2019年4月17日(水)は、

新天皇陛下の即位・改元と来たるべき10連休についてコメントを書きました。

ここ10日間ほどは証券制度についてはほとんどコメントを書いていないわけですが、

10連休が始まってから10連休に関する記事を紹介しても時期を逸している感じがします(最初で最後の10連休となるでしょう)し、

新天皇陛下の即位・改元の日が過ぎてから新天皇陛下の即位・改元に関する記事を紹介しても

やはり時期を逸している感じがします(改元というのは現実には20年に1回もないと言っていいわけです)。

新天皇陛下の即位・改元と来たるべき10連休についての記事が日本経済新聞に載っていた場合は、直前期の今だけですので、

他の話題や論点よりも優先して、すぐにそれらについての記事を紹介をしてその都度一言だけでもコメントを書きたいと思います。

紹介している1つ目から3つ目の記事についてですが、当然のことながら政府は改元の準備を行っていかねばならないわけですが、

改元の準備をせねばならないのは国民も同じである(実生活上、どちらの元号を記載しなければならないか、等)わけです。

元号としては西暦2019年5月1日から「令和元年」に正式に変わるわけです。

「令和」という元号は、西暦2019年4月30日以前の時点では、公布をされている状態に過ぎないわけです。

例えば、「令和元年4月30日」などという日付は法律上はないわけです。

また、「平成31年5月1日」などという日付も法律上はないわけです。

西暦2019年5月1日以降の日付については、元号としては「令和」を用いるしかない、という結論に法律上はなるでしょう。

公的な書類(国民が記載する申請書や企業等が提出する証券制度上の法定開示書類等)に関してですが、

元号を用いるべきか西暦を用いるべきかについては法律上も明確な答えはない(どの法令にも明文の規定がない)ようです。

日本では西暦は用いていないなどというのなら話は別ですが、西暦も当然に日本で用いられている正式な年表記であるわけです。

この点について個人的な考えを言わせてもらうと、元号というのは政府が書類を行政上管理する上で用いているものである、

という考え方があるのではないだろうか(国家として天皇制を採用しているということが背景にあるのでは)という気がします。

その意味では、一国民が役所に提出する書類に西暦を記載したとしても、窓口の職員が適宜対応すれば問題はないと思います。

また、政府が発行する書類に西暦ではなく元号を記載するのは、それはそれで正しい考え方だと私は思います。

この論点については、「行政上は元号を用いるものだ。」という考え方になる、としか言いようがないように思います。

逆から言えば、私人が書類に西暦を記載することは法律上も何らの問題もないことである、という結論になると私は思います。

と同時に、令和への改元後に個人が市役所や税務署や財務局などの行政機関に提出をする各種の文書に

「平成31年6月」などと誤って記載されていた場合は、窓口の職員は必ず修正を求めなければなりません。

「2019年6月」は法律上存在しますが、「平成31年6月」は法律上存在しないからです。

ただ、振り出された手形などに関しては、平成という元号を令和や西暦に読み替える、ということが実務上求められます。

振り出しの時点で将来の元号が分からなかった(新元号はまだ公布されていなかった)という場合は、

支払日の年が「平成32年」となることは当然にあり得ます。

逆に、振り出しの時点で将来の元号が皆に分かっていた(新元号は既に公布されていた)という場合は、

支払日の年が「平成32年」となっている場合は法律上支払いの義務があるのかどうかすら不明確であると言わねばなりません。

「私は2032年のつもりで平成32年と書いてしまった。これは誤記載だ。」という屁理屈が通ってしまうわけです。

元号と西暦の関係については、当然に読み替えてよい場面と簡単には読み替えてはならない場面とがあるわけです。

簡単に言えば、「そのような日付が法律上あるのかどうか?」という点が重要であると思います。

令和という元号が公布された後は、どの書類にも「平成31年6月」や「平成32年」という記載は決して行うべきではないのです。

法律上は(実生活上もですが)、日付というのは必ず一意に定まらない(解釈が分かれてはならない)といけないわけです。

それから、決算短信の開示に関してですが、現在では投資家は東証が提供するインターネットの適時開示情報閲覧サービス(TDnet)

を通じて証券取引所への提出と同時に決算短信を閲覧できるのですが、TDnetが稼働する前は、投資家が決算短信を閲覧する

方法・入手経路というのは不明確であった(証券会社による顧客サービスで見ることができる程度だった)、という経緯があります。

証券取引所の記者クラブへ投函される決算短信は、あくまで各報道機関宛であって、一般の投資家には全く関係がない投函なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}