2019年4月7日(日)

2019年4月6日(土)日本経済新聞

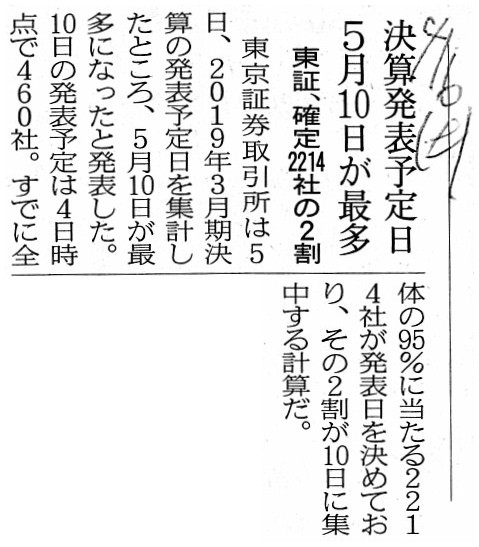

決算発表予定日 5月10日が最多 東証、確定2214社の2割

(記事)

2019年4月6日(土)日本経済新聞

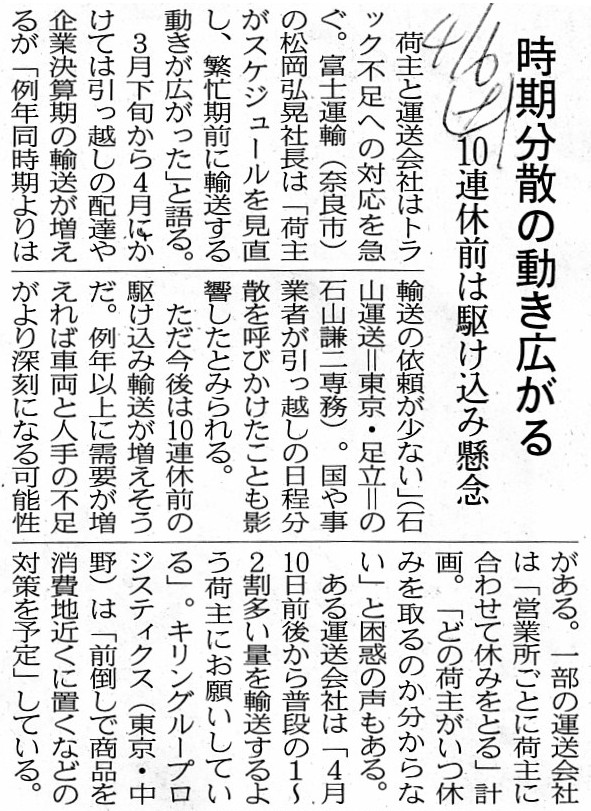

時期分散の動き広がる 10連休前は駆け込み懸念

(記事)

2019年4月5日(金)日本経済新聞

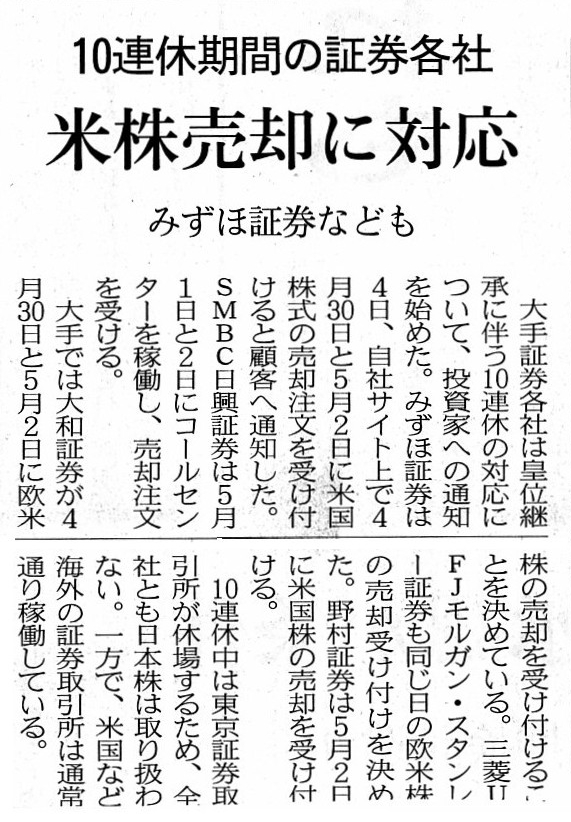

10連休期間の証券各社 米株売却に対応 みずほ証券なども

(記事)

2019年4月5日(金)日本経済新聞

GW旅行者、最多2467万人 JTB予測 10連休で欧州人気

(記事)

2019年3月30日(土)日本経済新聞

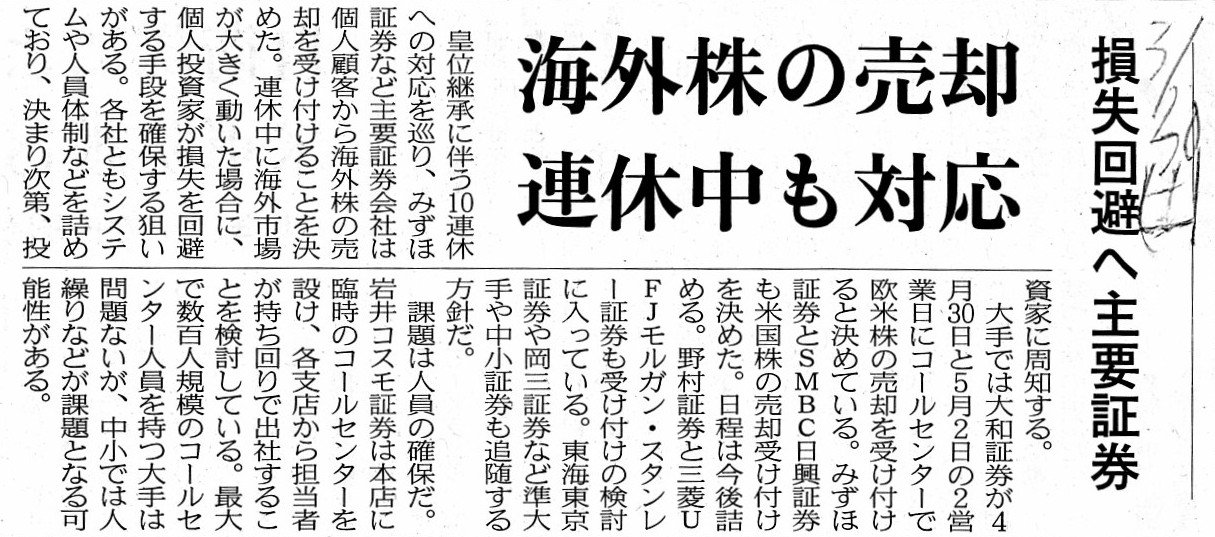

海外株の売却 連休中も対応 損失回避へ主要証券

(記事)

2019年3月26日(火)日本経済新聞

投資家の皆様に、お知らせです。

10連休の間、東証・大阪取引所は、休場となります。

本年GW10連休(4/27〜5/6)の対応について

https://www.jpx.co.jp/announce/market-holidays.html

株式会社日本取引所グループ

(記事)

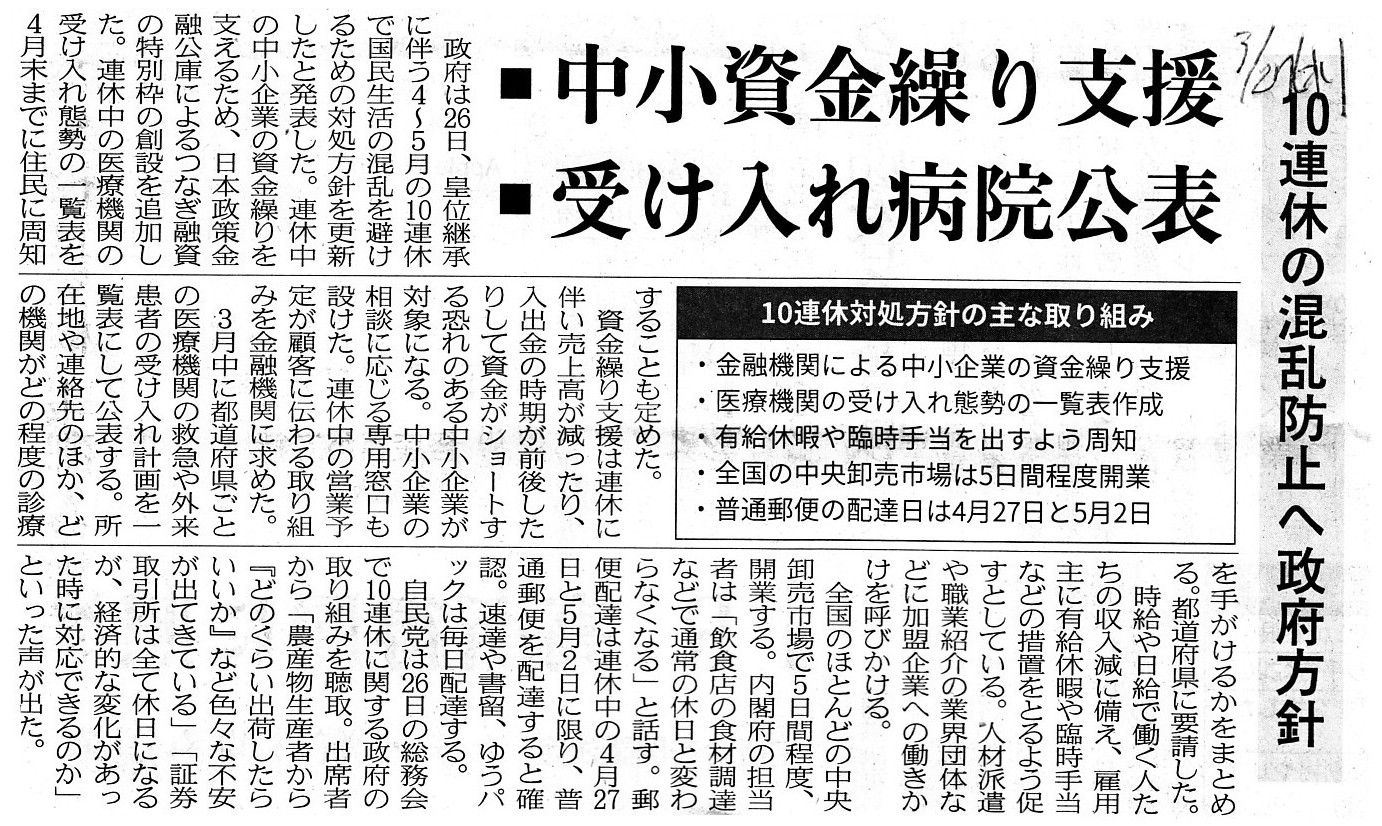

2019年3月27日(水)日本経済新聞

10連休の混乱防止へ政府方針 ■中小資金繰り支援 ■受け入れ病院公表

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計110日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

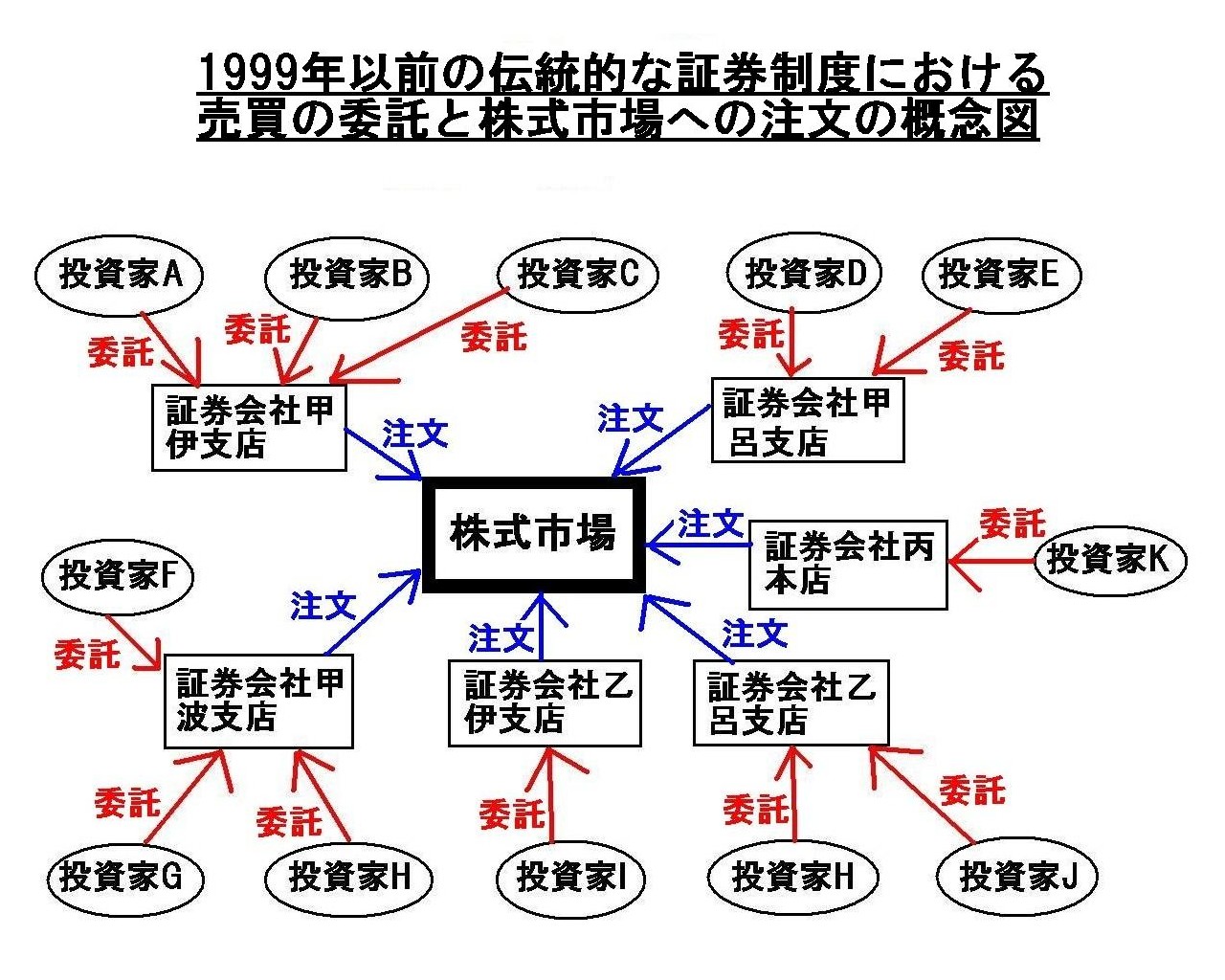

「1999年以前の伝統的な証券制度における売買の委託と株式市場への注文の概念図」

結論を一言で言いますと、1999年以前の伝統的な証券制度においては、証券会社が投資家からの株式の売買の委託を預かっていた、

ということが、「株式の市場株価は変動しない。」ことのカラクリであったのだいう結論に私は今日辿り着きました。

「株式の売買の委託」には、「取引の相手が株式市場に現れるまで証券会社がしばらくの間売買の注文を預かる。」

という意味もあった(つまり、証券会社間で顧客から委託を受けた注文同士を付け合せるということをしていた)のだと思います。

1999年以前の伝統的な証券制度では、株式の売買(の成立)はリアルタイムではなかった、という言い方ができると思います。

1999年以前の伝統的な証券制度では、「ザラバ」ではなく、概念的には「板寄せ」に近い売買成立方法になっていたと思います。

注文が全く分散していようが一時期に集中していようが、現在の「株式の市場株価」による取引を希望する相手方が、

しばらく待てば現れる、ということが、「株式の市場株価は変動しない。」ことのカラクリだったのだと私は思います。

投資家は「板」の状況を見ることができないことが「株式の市場株価」の安定につながっていた、という言い方ができると思います。

Under the traditional securities system before 1999, in the stock

market,

each securities company used to play a part as a buffer of orders

from investors.

To put it simply, all securities company used to work

together with each other

and to bring orders from respective investors

together and to put the orders in order.

Orders from investors are dispersive

and random.

Therefore, under the traditional securities system before

1999,

each securities company used to be in charge of an order from its

client for a while

until the counterparty of the order appears in the stock

market.

1999年以前の伝統的な証券制度において、株式市場では、各証券会社は投資家からの注文のバッファーの役割を果たしていました。

簡単に言えば、全ての証券会社は、互いに協力し合い、各投資家からの注文を持ち寄り、そしてその注文を整理していたのです。

投資家からの注文というのは、分散しておりランダムなのです。

したがって、1999年以前の伝統的な証券制度において、

各証券会社は、株式市場に取引の相手方が現れるまで顧客からの注文をしばらくの間預かっていたのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}