2019�N4��3��(��)

2019�N4��3��(��)���{�o�ϐV��

���������܂�

�{���A�����������

���}�U�[�Y

���ؐ��g���b�N�X��

��ꂢ�����܂����B

���������

�i�L���j

2019�N4��2��

AGC�������

�����̔��o���Ɋւ��邨�m�点

ttps://www.agc.com/news/pdf/20190402.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v106���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

>The opening price used to be determined by a lead managing underwriter

exclusively before 1988,

>whereas it has been determined by investors in

the market since 1988.

>The current determination method of the opening

price has been called the "book-building method" since 1997.

>���J���i�́A1988�N�ȑO�͎劲���،���Ђ��V����I�Ɍ�������Ă��܂������A1988�N�ȍ~�͎s��̓����Ƃ����߂Ă��܂��B

>���s�̌��J���i�̌�����@�́A1997�N�ȍ~�́u�u�b�N�E�r���f�B���O�����v�ƌĂ�Ă��܂��B

2019�N3��2��(�y)�̃R�����g�����������́A����Ő������Ǝv���ď����܂������A

���ł�����͂���Ő������Ǝv���Ă���̂ł����A���̓_�ɂ��ď��������⑫���������Ǝv���܂��B

����́A�����̎s�ꉿ�i�ɂ��Ď��̂悤�ɏ����܂����B

>In the abstract, a share price in the market before 1999 used to be

artificial,

>whereas a share price in the market of the current system is

investors-made.

>���ۓI�Ɍ����A1999�N�ȑO�̊����̎s�ꉿ�i�͐l�דI�ł������̂ł����A���݂̂���͓����ƊԂɂ����̂Ȃ̂ł��B

���̂��Ƃ��l���ɓ���܂��ƁA�u���ʂƂ��āA1999�N�ȑO�͌��J���i���l�דI�Ɍ��߂�ꂽ���̂ł������A

�Ƃ����悤�Ȍ��������ł���̂ł͂Ȃ����낤���B�ǂ̂悤�ɍl����悢���낤���B�v�A�ƍ����͎v���܂����B

�����܂�����������ӂ�ł��̂ŁA�����͂��̓_�ɂ��āA�l�@���s���Ă��������Ǝv���܂��B

�ȉ��A�u���J���i�̌�����@�v�ɂ��āA�����Ȃ�̍l�@�������Ă��������Ǝv���܂��B

2019�N3��2��(�y)�̃R�����g�Łu���J���i�̌�����@�v�ɂ��Ă̌��_���������킯�ł����A

�����͂��̌��_���������������������Ǝv���܂��B

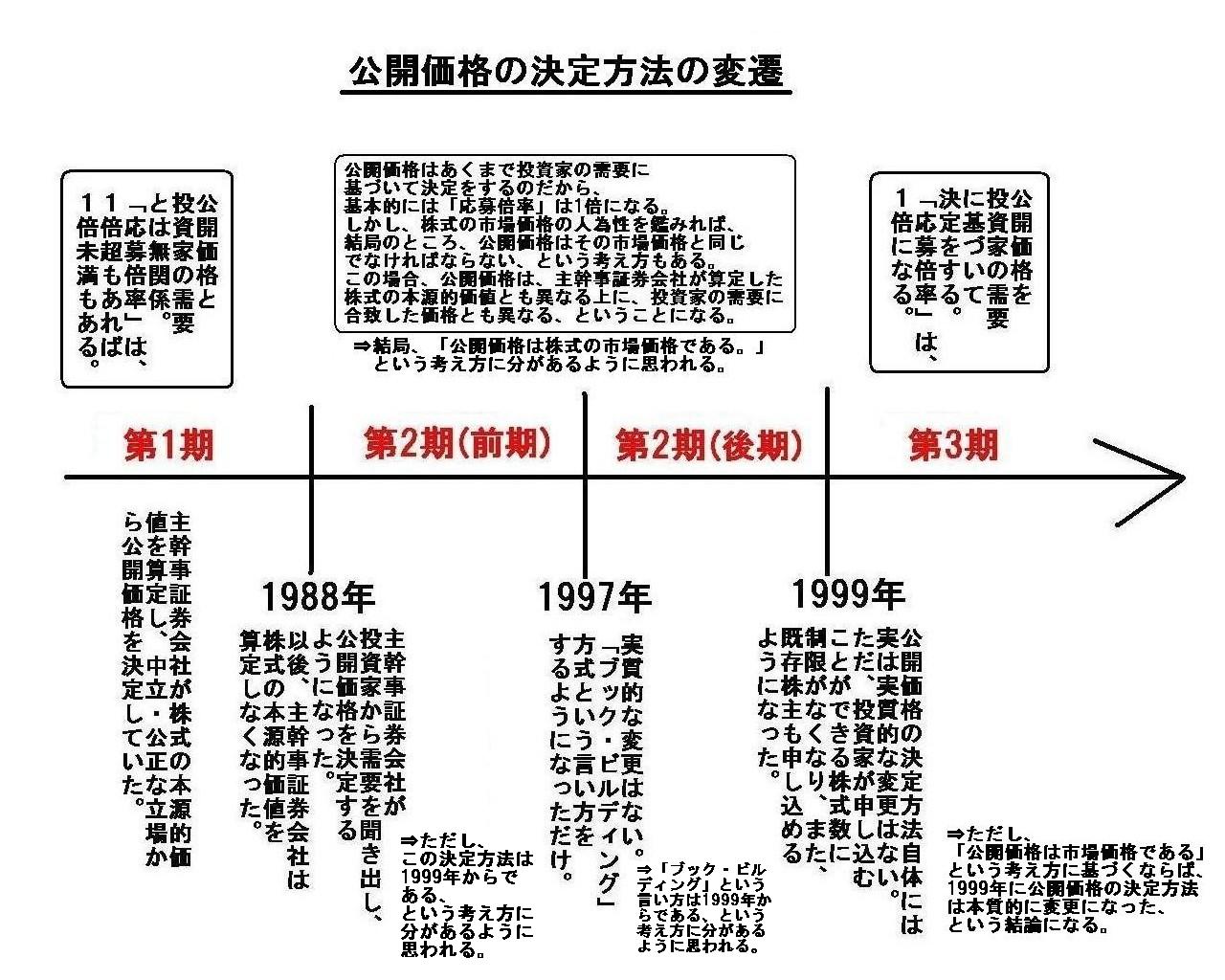

1988�N����1999�N�܂ł̓`���I�ȏ،����x�ɂ�����u���J���i�̌�����@�v���Ԉ���Ă����悤�Ɏv���܂��B

�����ɓ�����A�����͎��̂悤�Ȑ}��`���܂������B

�u���J���i�̌�����@�̕ϑJ�v

�}�łȂ��A���͂ł܂Ƃ߂܂��ƁA���̂悤�ɂȂ�܂����B

����1���i1988�N�ȑO�j���劲���،���Ђ������̖{���I���l���Z�肵�Ē����E�����ȗ��ꂩ����J���i�����肷��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���J���i�́A�u����{���v��1�{�ɂȂ鉿�i�Ƃ��قȂ邵�A�s�ꉿ�i�Ƃ��قȂ�B

����2���i1988�N����1999�N�܂Łj�����J���i�͎s�ꉿ�i�B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���J���i�́A�u����{���v��1�{�ɂȂ鉿�i�Ƃ��قȂ邵�A

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�劲���،���Ђ������̖{���I���l���Z�肵�Č��肷��킯�ł��Ȃ��B

����3���i1999�N�ȍ~�j�����J���i�́A�u����{���v��1�{�ɂȂ鉿�i�B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���J���i�́A�s�ꉿ�i�Ƃ��قȂ邵�A

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�劲���،���Ђ������̖{���I���l���Z�肵�Č��肷��킯�ł��Ȃ��B

�u��2���v�i1988�N����1999�N�܂Łj�́u���J���i�̌�����@�v�����������������������Ǝv���܂��B

�}��`���Ȃ���u���J���i�̌�����@�v�ɂ��čl�@��i�߂Ă������킯�Ȃ̂ł����A

�l�@��i�߂Ă������ŁA1988�N����1999�N�܂ł̊Ԃ́u���J���i�̌�����@�v���ǂ��������̒��Ԃ���ƌ����܂����A

2019�N3��2��(�y)�̃R�����g�ŏ����܂����u���J���i�̌�����@�v�ł͐������s�\�����ƋC���t���܂����B

1988�N�ɂ�����u�u�b�N�E�r���f�B���O�����v�Ɉڍs�����Ƃ����l�����͊ԈႢ�Ȃ̂�������Ȃ��A�Ǝv���܂����B

������u�u�b�N�E�r���f�B���O�����v�Ɉڍs�����̂́A1999�N�ł���ƍl����ׂ��Ȃ̂��Ǝv���܂��B

�����āA1988�N����1999�N�܂ł̊Ԃ́A�܂��ʂ̂��鉿�i�����J���i�Ƃ��ėp�����Ă����A�ƍl����ׂ��Ȃ̂��Ǝv���܂����B

���̉��i�Ƃ́A�u�����̎s�ꉿ�i�v�ł��B

�}���Ɏ����ŋL�q�̎��Ȓ��������Ă���̂ł����A�l�@�̉ߒ����c���Ă����̂����ɂȂ�Ǝv���܂����̂Ŏc�����Ƃɂ��܂����B

�����`���܂����}���́u��2���v�i1988�N����1999�N�܂Łj�̐��������p���܂����B

���J���i�͂����܂œ����Ƃ̎��v�Ɋ�Â��Č��������̂�����A��{�I�ɂ́u����{���v��1�{�ɂȂ�B

�������A�����̎s�ꉿ�i�̐l�א����ӂ݂�A���ǂ̂Ƃ���A���J���i�͂��̎s�ꉿ�i�Ɠ����łȂ���Ȃ�Ȃ��A

�Ƃ����l����������B

���̏ꍇ�A���J���i�́A�劲���،���Ђ��Z�肵�������̖{���I���l�Ƃ��قȂ��ɁA�����Ƃ̎��v�ɍ��v�������i�Ƃ��قȂ�A

�Ƃ������ƂɂȂ�B

�ˌ��ǁA�u���J���i�͊����̎s�ꉿ�i�ł���B�v�Ƃ����l�����ɕ�������悤�Ɏv����B

�Љ�Ă���AGC������Ђ̋L���ƃv���X�����[�X���ނɈꌾ���������܂��ƁA�L���ɂ͎��̂悤�ɏ�����Ă��܂��B

>����o�����i��15�`17���̂����ꂩ�̓��̏I�l���x�[�X�Ɍ��߂�B

�����`���܂����}�ƍ����̋c�_�܂��܂��ƁA

�����Ɍ����A���o���i�������̎s�ꉿ�i����Ƃ��Č��肷��̂͌��݂ł͊ԈႢ�ł���A�Ƃ������_�ɂȂ�܂��B

���݂ł́A���o���i�͓����Ƃ̎��v����Ƃ��Č��肷��i�u����{���v��1�{�ɂȂ�悤�ɉ��i�����肷��j�ׂ��Ȃ̂ł��B

�����āA�v���X�����[�X�ɂ́A���o���i�̌�����@�ɂ��Ă����I�Ȃ��Ƃ�������Ă��܂��āA

�u���{�،��Ƌ���̒�߂�L���،��̈����Ɋւ���K����25���ɋK�肳�������v�Ƃ���������@������Ƃ̂��Ƃł��B

���̕����ł́A�����̎s�ꉿ�i�̏I�l����Ƃ�����Ŏ��v�����Ă�����Ō��肷��A�Ƃ������Ƃ̂悤�ł��B

���������݂ł́A���o���i�́A�����̎s�ꉿ�i�Ƃ͖��W�ɁA�����Ƃ̎��v�݂̂����Ă�����Ō��肷��ׂ��Ȃ̂ł��B

�܂��A�v���X�����[�X��ǂ�ł��ĂӂƎv�����̂ł����A1999�N�ȑO�̓`���I�ȏ،����x�ł́A

���o�����W�̂��߂̂�����u���葀�����v�́A�s���Ă��Ȃ������̂ł͂Ȃ����Ǝv���܂��B

�t���猾���A1999�N�ȑO�̓`���I�ȏ،����x�ł́A�����̎s�ꉿ�i�͎n�߂�����肵�Ă����̂ł��B

���ꂩ��A�����o���ƃL�����Ȃ��̂ł����A1999�N�ȑO�̓`���I�ȏ،����x�ł́A

���s�҂̊�������͔��o�����W�ɐ\�����ނ��Ƃ��ł��܂���ł����i�،���Ђ̎x�X�̑����Œf����Ǝv���܂��j�B

���̗��R�́A�����Ƃ��ۗL�ł��銔������1�����ɂ�1�P�ʂ܂ł���������ł��B

�����āA1999�N�ȑO�̓`���I�ȏ،����x�ł́A��������ł͂Ȃ������Ƃ�1�P�ʂ����\�����݂��ł��Ȃ������A�Ƃ������ƂɂȂ�܂��B

1999�N�ȑO�̓`���I�ȏ،����x�́A�������̗��z��Ԃ̎�����ړI�Ƃ����،����x�ł������悤�Ɏv���܂��B

In the abstract, a share price in the market before 1999 used to be

reliable,

whereas that after 1999 has been each time.

���ۓI�Ɍ����A�����̎s�ꉿ�i�́A1999�N�ȑO�͓��ĂɂȂ���̂ł������̂ł����A1999�N�ȍ~�͓s�x�̂��̂ɂȂ�܂����B

Before 1999, it was relatively easy for a lead managing underwriter to determine an opening price.

1999�N�ȑO�́A�劲���،���Ђ����J���i�����肷�邱�Ƃ͑��ΓI�ɗe�Ղł����B

Historically, each of the three is different from the other two in an opening price, actually.

���j�I�ɂ͌��J���i�͎��͎O�ҎO�l�Ȃ̂ł��B

{kind=link}

{kind=link}