2019年4月2日(火)

2019年4月2日(火)日本経済新聞

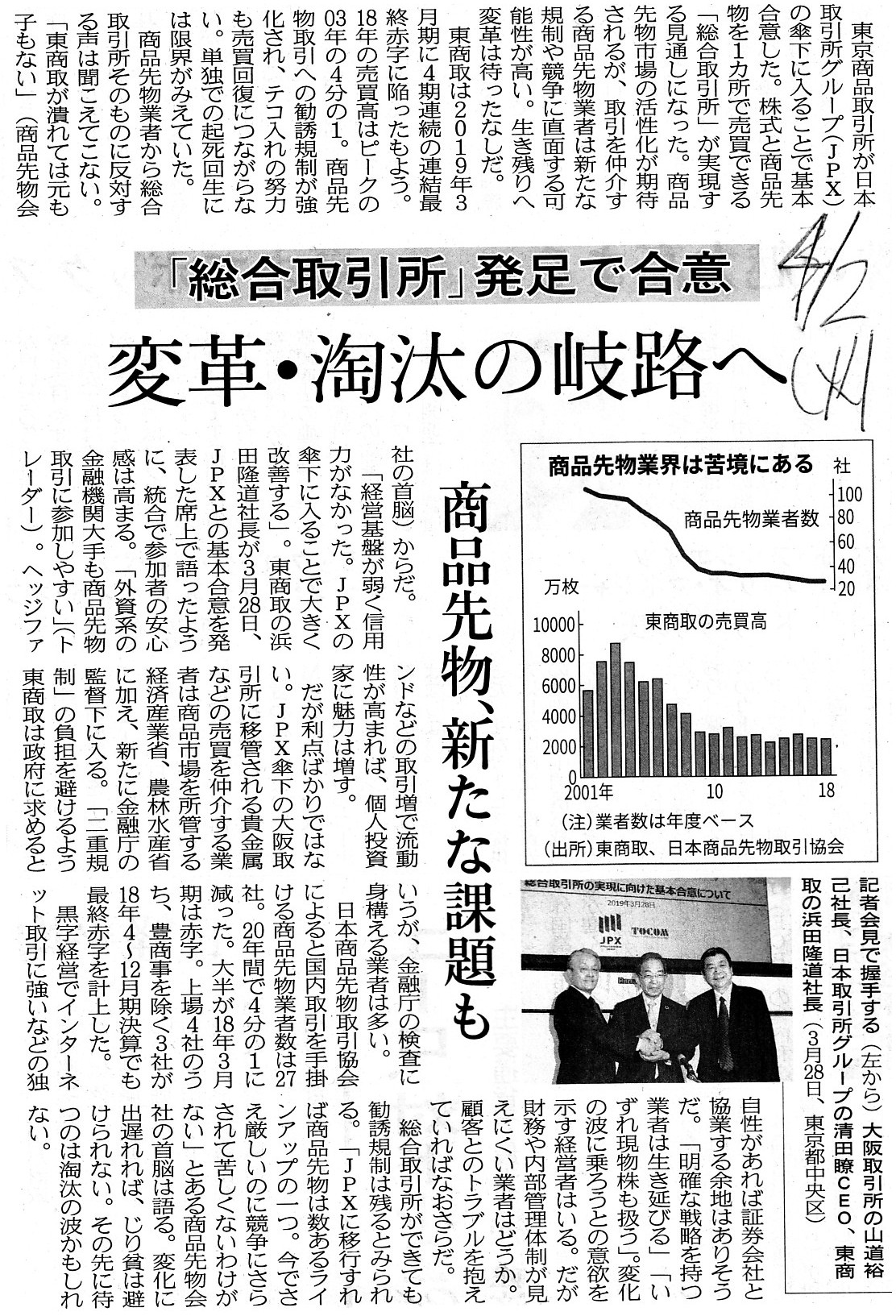

「総合取引所」発足で合意 変革・淘汰の岐路へ 商品先物、新たな課題も

(記事)

2019年3月12日(火)日本経済新聞

地方証取 災害に備え 札証など 連絡体制や電源を強化

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計105日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

2019年3月31日(日)のコメントで、東京証券取引所の再編や今後予定されています総合取引所の誕生についての

記事を計9本紹介して、証券制度や証券取引についてコメントを書きました。

理論上も実務上も、会社は株式を上場している市場区分を気にする必要は全くないわけですが、

東京証券取引所第1部市場を上場のゴールのように見なしている会社は現実にはあるということのようです。

「①第2部市場から第1部市場へ」と「②ジャスダック市場から第1部市場へ」と「③マザーズ市場から第1部市場へ」

という上場区分の変更は「昇格」という表現がなされているわけですが、

例えば「名古屋証券取引所から東京証券取引所第1部市場へ」という上場区分の変更は、

「昇格」という言い方はしないように思います。

1893年当時であれば、東海財務局と関東財務局は対等だったと言いますか、単に地理上の差異があったというだけのことであった

わけですが、ネット証券やオンライン・トレードが当たり前のこととなっている現在であれば、

名古屋証券取引所と東京証券取引所第1部市場との間には漠然とした格の違いのようなものが世間にはあるようにも思います。

ただ、名古屋証券取引所と東京証券取引所第1部市場との間には、株式市場として本質的な差異は全くありません。

名古屋証券取引所と東京証券取引所第1部市場との間に株式市場として本質的な差異はないのであれば、

第2部市場やジャスダック市場やマザーズ市場と東京証券取引所第1部市場との間に株式市場として本質的な差異はないはずです。

それから、紹介している2019年3月12日(火)付けの日本経済新聞を読んでいてふと次のようなことを思いました。

「1999年以前の伝統的な証券制度においても、例えば東京証券取引所と名古屋証券取引所とに重複上場していた銘柄は

あったのではないだろうか。」と。

おそらく、1999年以前に例えば東京証券取引所と名古屋証券取引所とに重複上場していた銘柄はあったのではないか

と思うのですが、結局のところ、そのことは実は「市場集中原則」に反していた、と言わねばなりません。

なぜならば、東京証券取引所の「板」と名古屋証券取引所の「板」は分かれている(「板」が2つある状態である)からです。

一言で言えば、重複上場ということそのこと自体が実は「市場集中原則」に反しているのです。

「市場集中原則」とは、株式の全ての取引が株式市場で行われることを要請するものではありません。

「市場集中原則」とは、株式の全ての取引がある1つの「板」の上で行われることを要請するものなのです。

さらに言えば、1893年当時とは異なり、ネット証券やオンライン・トレードが当たり前のこととなっている現在では、

発行者にとっても投資家にとっても地理的な障害は一切ない状態(財務局の行政区分に意味が全くなくなっている状態)ですので、

やはり日本国内に株式市場が複数あること自体が投資家の利便性を損ねているように思います。

北海道に登記をしている会社が東京証券取引所に株式を上場しているのだが、

その会社は毎年有価証券報告書を沖縄総合事務局(財務部)の窓口に提出している、ということも

現在では証券制度上は認められる(現在財務局は純粋な窓口でしかない)わけですが、

要するところ、現在では株式市場が複数あること自体に全く意味がないわけです。

ネット証券やオンライン・トレードを用いれば、投資家は例えば東京証券取引所と名古屋証券取引所とに同時にいることが

容易にできるわけですが、そのことは株式市場が分かれていること自体に意味がないことをも表しているわけです。

仮に、株式市場が複数存在することに意味があるとすれば、それは上場規則自体が根本的に異なっている場合のみである、

という考え方になるように思います。

投資家をして「証券投資の前提自体が異なっている。」と言わしめるほどに上場規則が株式市場間で異なっているならば、

株式市場が複数存在することに意味があると私は思います。

In theory, an investor who are trading in Sapporo Stock Exchange is not

trading in Fukuoka Stock Exchange.

理論上は、札幌証券取引所で取引を行なっている投資家は福岡証券取引所で取引を行ってはいないのです。

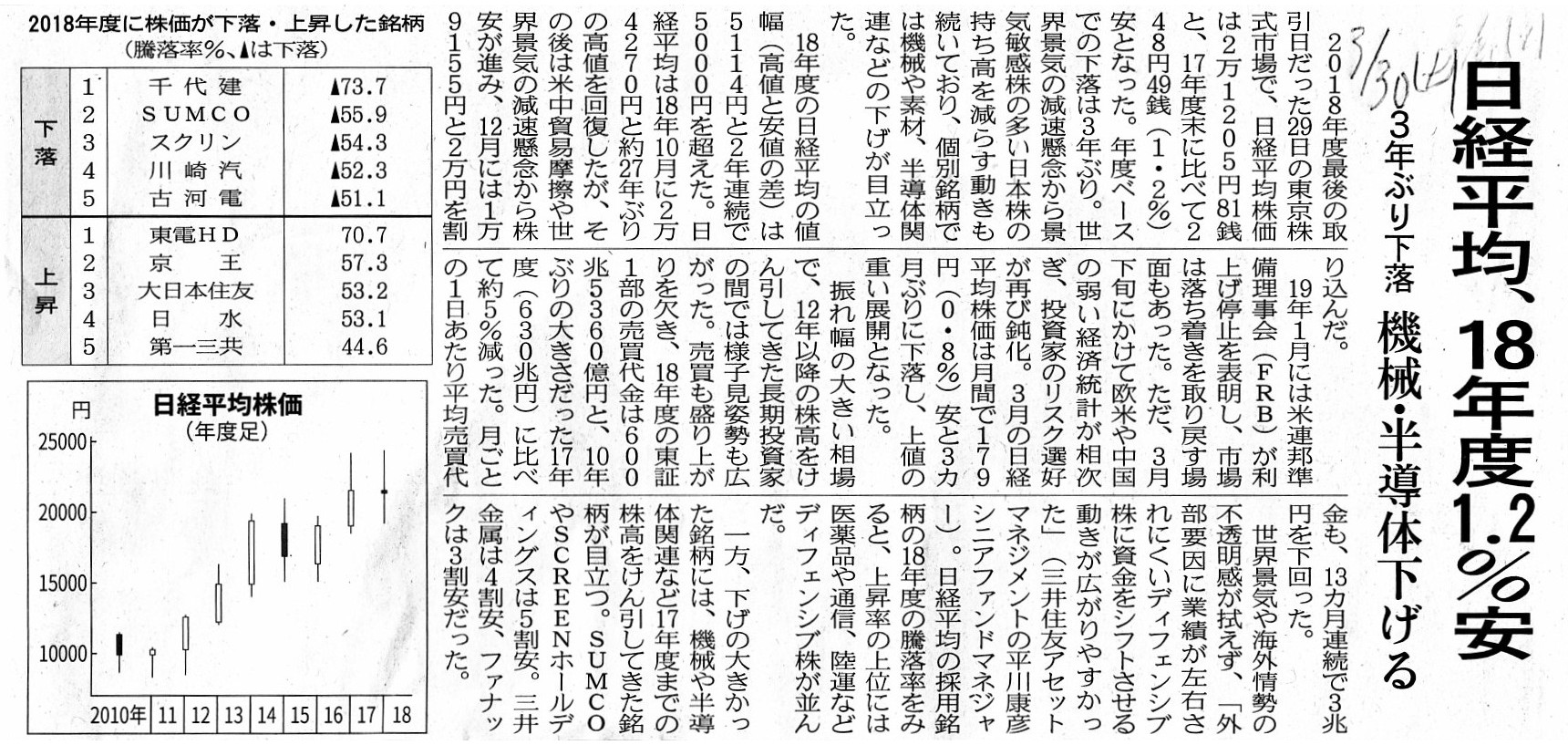

2019年3月30日(土)日本経済新聞

日経平均、18年度1.2%安 3年ぶり下落 機械・半導体下げる

(記事)

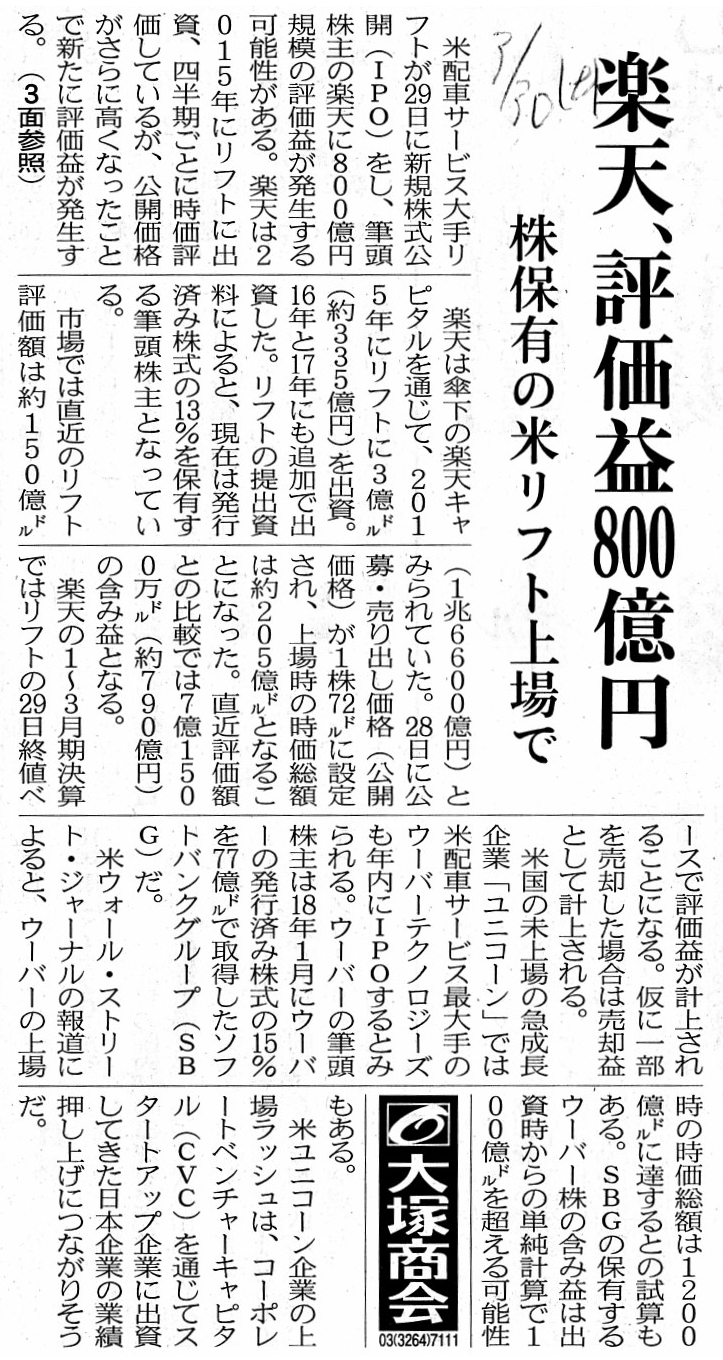

2019年3月30日(土)日本経済新聞

楽天、評価益800億円 株保有の米リフト上場で

(記事)

2019年4月1日

楽天株式会社

有価証券評価益計上のお知らせ

ttps://corp.rakuten.co.jp/news/assets/pdf/press/20190401_01_J.pdf

(ウェブサイト上と同じPDFファイル)

> 当社グループの投資先であるLyft, Inc.(以下、Lyft)が2019年3月29日(現地時間)に米国NASDAQ市場へ

From a standpoint of an investor, a share price in the market under the

traditional securities system before 1999

used to be much fairer than that

under the current one.

The mention stated above means not that the current

share price doesn't reflect the intrinsic value of a share

but that the

current share price readily fluctuates if an investor tries to trade the share

in a mass.

One assertion is that an investor should not trade a share in a

mass

because the share price in the market doesn't reflect the intrinsic

value of the share as a result.

But, my personal assertion is that, if a

share price in the market truly reflects the intrinsic value of the

share,

the share price should not fluctuate however much an investor trades

the share in the market.

Or rather, an investor should trade the share in the

market

until the share price in the market becomes equal to the intrinsic

value of the share on the basis of his own calculation.

In other words, a

share price in the market should converge

at the intrinsic value of the share

on the basis of each investor's own calculation.

No investor buys a share at

a price higher than the intrinsic value of the share on the basis of his own

calculation,

and no investor sells a share at a price lower than the

intrinsic value of the share on the basis of his own calculation.

In the

first stage, a share price in the market fluctuates between

the highest

intrinsic value of the share on the basis of an investor's calculation

and

the lowest intrinsic value of the share on the basis of an investor's

calculation.

And, in the last stage, a share price in the market converges at

one price between

the highest intrinsic value of the share on the basis of an

investor's calculation

and the lowest intrinsic value of the share on the

basis of an investor's calculation.

In the abstract, a share price in the

market before 1999 used to be artificial,

whereas a share price in the market

of the current system is investors-made.

投資家の立場から見ると、1999年以前の伝統的な証券制度における株式の市場価格は、

現在の証券制度における株式の市場価格よりもはるかに公正なものでした。

上記の記載は、現在の株式の市場価格は株式の本源的価値を反映していないという意味ではなく、

現在の株式の市場価格は投資家が大量に株式を取引しようとするとすぐに変動してしまうという意味です。

株式の市場価格が結果としてその株式の本源的価値を反映しなくなってしまうため投資家は株式を大量に取引してはならない、

という主張もあります。

ただ、私個人の考えを言いますと、株式の市場価格が真にその株式の本源的価値を反映しているならば、

投資家がどんなに大量に市場で株式を取引しようとも株式の市場価格は変動しないはずです。

いや正確に言えば、株式の市場価格が自分自身の算定に基づいた株式の本源的価値に等しくなるまで、

投資家は市場で株式の取引を行うはずです。

他の言い方をすれば、株式の市場価格は各々の投資家自身による算定に基づいた株式の本源的価値に収束するはずです。

自分自身の算定に基づいた株式の本源的価値よりも高い価格で株式を買う投資家はいませんし、

自分自身の算定に基づいた株式の本源的価値よりも低い価格で株式を売る投資家もいないのです。

最初の時点では、株式の市場価格は、ある投資家の算定に基づく株式の本源的価値の最大値と

ある投資家の算定に基づく株式の本源的価値の最小値との間で変動します。

そして最後には、株式の市場価格は、ある投資家の算定に基づく株式の本源的価値の最大値と

ある投資家の算定に基づく株式の本源的価値の最小値との間のある価格に収束します。

抽象的に言えば、1999年以前の株式の市場価格は人為的であったのですが、現在のそれは投資家間によるものなのです。

A reference date of a "revaluation" on the corporate accounting is a

closing date of an issuer,

whereas, as a securities investment, the last date

of a trading from a standpoint of an investor is, as it were,

a date three

operating days before the last operating date,

not a closing date of an

issuer nor the last operating date.

For, even if an investor buys a share on

a closing date of an issuer, he can legally not be a shareholder on that

date.

From a standpoint of an investor, a business year ending the 31th of

March's trading on the stock market

comes to a close not on the 31th of March

but on a date three operating days before the 31th of March.

For example,

workers in an instutional investor say to each other when they leave their

office

for their respective homes on a date three operating days before the

31th of March (for example, on March 26),

"A trading of this year has broken

up. See you next year."

企業会計上の「再評価」の参照日は発行者の決算日ですが、

証券投資としては、投資家の立場から見た取引の最終日というのは、言わば、最終営業日の3営業日前の日なのです。

発行者の決算日や最終営業日ではないのです。

というのは、たとえ発行者の決算日に株式を購入したとても、投資家は法律的にはその日には株主になれないからです。

投資家の立場からすると、3月31日に終了する事業年度の株式の取引は、

3月31日に終了するのではなく、3月31日の3営業日前に終了するのです。

例えば、機関投資家で働いている人達は、3月31日の3営業日前の日に(例えば、3月26日に)、

オフィスからのそれぞれの帰り際に、「今年の商いは終わりましたね。お疲れ様でした。」と挨拶をするのです。

They say in a morning of March 27 in 2019,

"Good morning. It's March

on a calender, but it's April on our business."

2019年3月27日の朝、彼らはこう挨拶をします。

「おはようございます。今日は暦の上では3月ですけど仕事の上では4月ですね。」

{kind=link}

{kind=link}

{kind=link}

{kind=link}