2019年3月31日(日)

2019年3月27日(水)日本経済新聞

市場再編

ランキングで探る課題 ①

東証1部、3割「期待外れ」 投資効率低く 収益不振、資産いかせず

PBR、米の3分の1 1倍割れ半数 新興国にも及ばず

(記事)

2019年3月28日(木)日本経済新聞

市場再編 ランキングで探る課題 ②

売買1回転

最長は22年 指数連動買い、株価かさ上げ

東証、再編の論点整理発表 4市場を3区分に

(記事)

2019年3月29日(金)日本経済新聞

市場再編

ランキングで探る課題 ③

マザーズ「1部がゴール」 昇格後、半数が時価総額減

(記事)

2019年3月30日(土)日本経済新聞

市場再編

ランキングで探る課題 ④

老舗企業多い「新興市場」 ジャスダック、最高齢は120歳

(記事)

2019年3月28日(木)日本経済新聞

総合取引所 合意へ JPX・東商取 原油は継続協議

(記事)

2019年3月29日(金)日本経済新聞

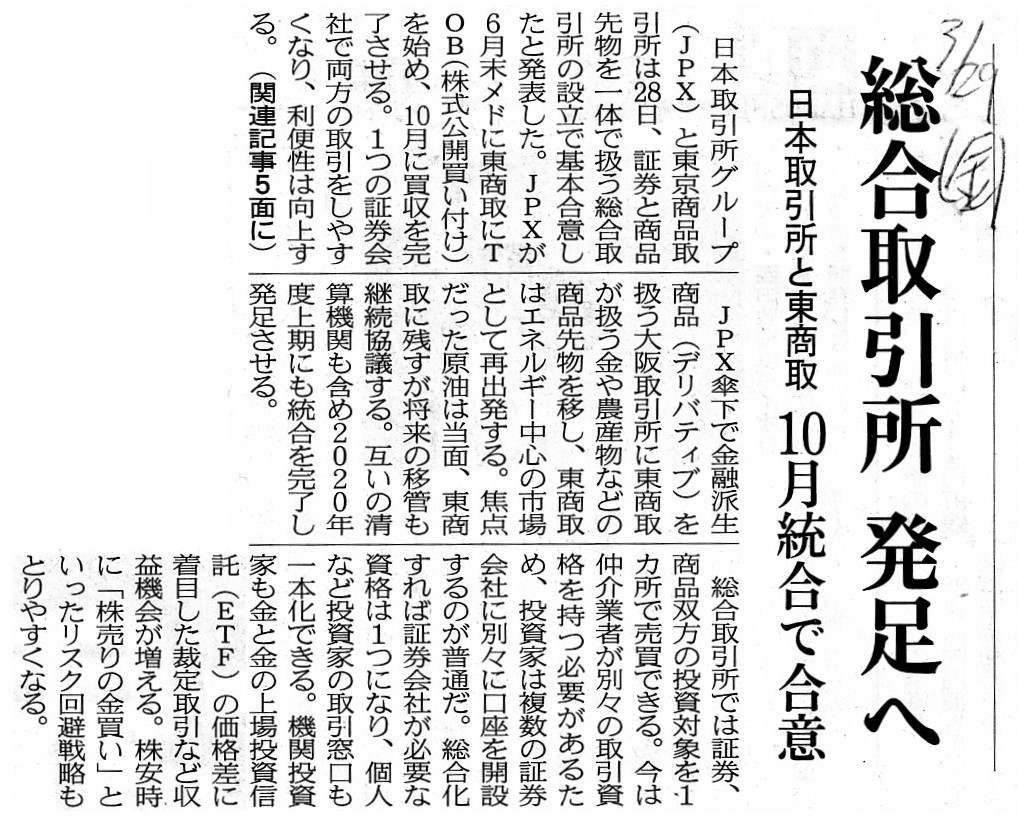

総合取引所 発足へ 日本取引所と東商取 10月統合で合意

(記事)

2019年3月29日(金)日本経済新聞

日本取引所と東商取 統合で合意 利用者本位の取引所を 省庁間溝なお存在

(記事)

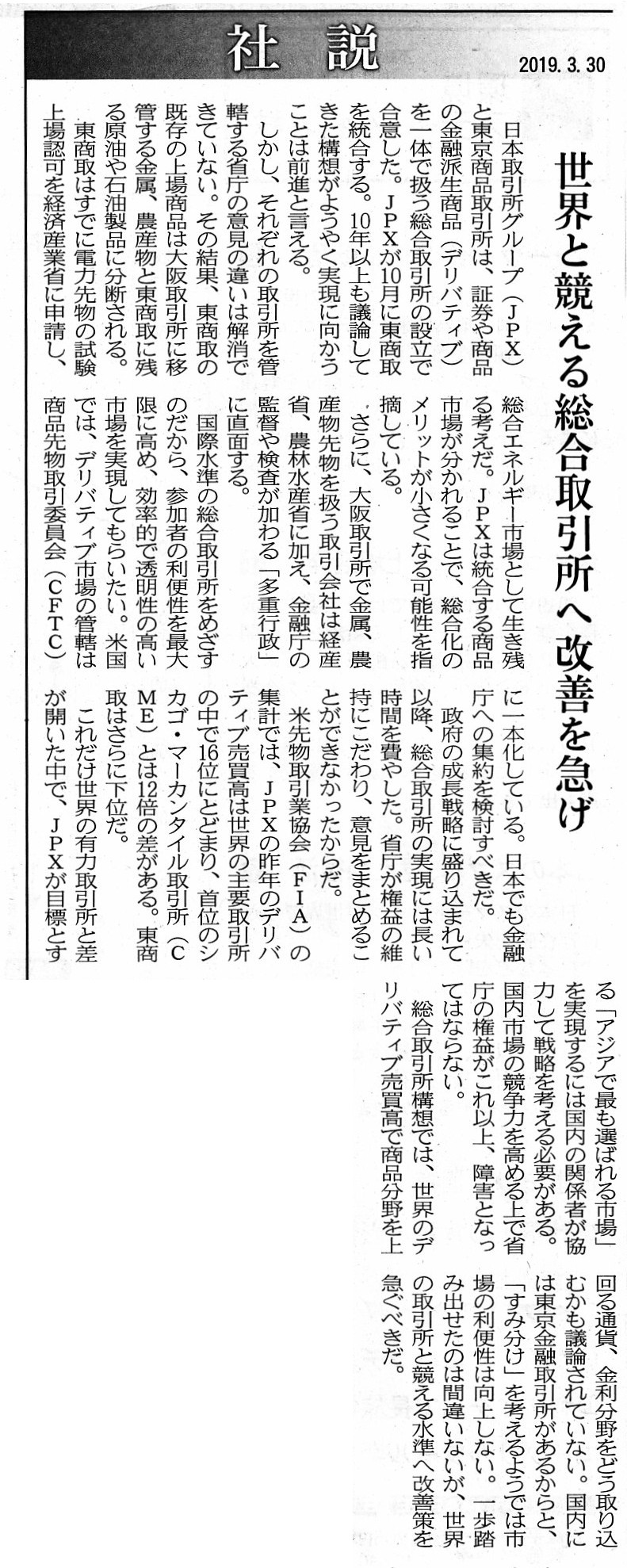

2019年3月30日(土)日本経済新聞 社説

世界と競える総合取引所へ改善を急げ

(記事)

2019年3月30日(土)日本経済新聞

春秋

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計103日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

今日は2019年3月期の期末日ですが、証券取引所や証券取引に関する記事を題材にして、一言だけコメントを書きたいと思います。

東京取引所の再編や今後予定されています総合取引所の誕生についての記事を計9本紹介しています。

東京取引所の市場区分の再編や今年の10月に予定されています日本取引所グループと東京商品取引所の経営統合そのもの

については特にコメントはありませんが、記事を読んで気になった点についてコメントを書きたいと思います。

2019年3月28日(木)付けの日本経済新聞の記事(「市場再編

ランキングで探る課題 ②」)についてなのですが、

株式の流動性が低い銘柄が第1部市場には多い、という指摘がなされています。

株式の流動性が低い理由として、浮動株比率が低いことが挙げられています。

一番極端な例がアプラスフィナンシャルであるわけですが、浮動株比率はわずかに5%です。

親会社がアプラスフィナンシャル株式の95%を保有していますので、

一般の投資家はアプラス株式の5%分のみを市場で売買することしかできない、という状態になっているわけです。

アプラスフィナンシャル株式の市場での売買は極めて少なく、

アプラスフィナンシャル株式の売買が市場で1株もなされない日も年に何日にもあるのだと思います。

ただ、一正蒲鉾のように、浮動株比率は34%あるにも関わらず株式の流動性は非常に低いという銘柄もありますので、

浮動株比率だけで株式の流動性を計ることができるというわけでないわけです。

個人的な感想になりますが、「将来の業績見通し」が容易な・「業績予想」が安定している銘柄は株式の売買が希薄であり、

「将来の業績見通し」が困難な・「業績予想」が安定していない銘柄は株式の売買が頻繁である、

という相関関係・因果関係にならないだろうかと私は思います。

なぜならば、仮に、投資家が行った「将来の業績見通し」・「業績予想」が的中し続けているという状態では、

その投資家は、新たな株式を購入することはしないし所有株式を売却するということもしない、

という考え方に理論上はなるように思うからです。

要するところ、発行者の業績に変動はない限り投資家は株式の売買を行わない、という考え方に理論上はなるように思うわけです。

株式の流動性は株式購入の動機・要因と株式売却の動機・要因とで決定されると私は思うのですが、この議論は、

「投資家は一体いつ株式を買い、そして、投資家は一体いつ株式を売るのか?」という問いに言い換えられると思います。

投資家に対し、「あなたは今ある銘柄を購入しましたがなぜその銘柄を購入したのですか?」と尋ねると、

その投資家は「以前は有望ではないと判断していましたが、最近の業績を見て将来有望だと判断したからです。」

と答えることでしょう。

「以前は有望ではないと判断していましたが、最近の業績を見てもやはり将来有望ではないと判断していますが購入しました。」

などと答える投資家はいないわけです。

逆に、投資家に対し、「あなたは今ある所有銘柄を売却しましたがなぜその銘柄を売却したのですか?」と尋ねると、

その投資家は「以前は将来有望だと判断していましたが、最近の業績を見て将来は有望ではないと判断したからです。」

と答えることでしょう。

「以前は将来有望だと判断していましたが、最近の業績を見てもやはり将来有望だと判断していますが売却しました。」

などと答える投資家はいないわけです。

すなわち、投資家が行う「将来の業績見通し」・「業績予想」に変動が生じた時、

その投資家は株式の購入もしくは株式の売却を行う、ということであるように私は思うわけです。

この考え方から言いますと、「株式の流動性が低い銘柄は業績が安定している銘柄である。」、

という言い方ができるように私は思うわけです。

逆から言えば、「株式の流動性が高い銘柄は業績が安定していない(投資家による投資判断が頻繁に変動する)銘柄である。」、

という言い方ができるように私は思うわけです。

「転石苔生さず。」("A rolling stone gathers no

moss.")と言います。

日本では悪い意味合いのことわざとして用いられますが、英語では逆にいい意味合いのことわざとして用いられます。

しかし、日本でも米国でも、株式市場では株式の流動性が高いからと言って優良な銘柄であるとは必ずしも言えない、

というふうに私は思います。

株式の流動性の高低は優良銘柄か否かの指標では全くない、というふうに私は思います。

辞書を見ていましたら、"rolling

stock"という言葉が載っていましたので、辞書の記述を引用します。

>Ⅰ (鉄道の)車両 《機関車・客車・貨車など》.

>Ⅱ 《米》

(運輸業者所有の)貨物自動車 《トラック・牽引(けんいん)用トラックなど

「転石苔生さず。」ということわざと"rolling

stock"という言葉を用いて表現するならば、さしずめ次のようになるでしょうか。

"A rolling stock is gathered by a expectation gap. No gap, no roll.

A

shareholder sells his share only when he says 'What?'"

株式の売買は業績予想の大きな相違により増大するのです。業績予想に大きな相違がなければ、株式の売買はなされません。

「何?」という時のみ株主は所有株式を売却するのです。

業績予想の大きな相違が株式の売買(回転)の原因であるわけです。

"moss"という文字列を180度回転させますと、"ssow"になりますので、英文を考えてみました。

それから、記事では、株式の流動性を計る指標として「売買回転日数」が用いられているわけですが、

「売買回転日数」は金額ではなく株式数で算出するべきです。

つまり、「売買回転日数」は、「時価総額÷売買代金」で算出するのではなく、

「発行済株式総数÷出来高」で算出するべきです。

株式の流通度という意味では、株式の売買価格には意味はありませんし、その結果としての時価総額にも意味はありません。

「株主は株式を売却することができる。」とは、文字通り「株式を売却することができる」ということのみを

証券投資では意味するべきであって、

「高い価格で売却することができる」という意味合いをその言葉に込めるべきではないのです。

そして、「投資家は株式を購入することができる。」とは、文字通り「株式を購入することができる」ということのみを

証券投資では意味するべきであって、

「低い価格で購入することができる」という意味合いをその言葉に込めるべきではないのです。

証券取引という文脈では、投資家が売買を行う際の価格の高低は度外視するべきなのです。

価格の高低それ自体は、各投資家による株式の本源的価値の算定と売買の注文の結果決まるというだけの要素に過ぎません。

株式を見る時は、価格や金額ではなく、株式数で見るべきなのです。

それから、少しだけ議論の内容が戻りますが、1999年以前の伝統的な証券制度においては、理論上の前提として、

株式をあたかも債券に類似した有価証券であるかのように制度上は想定していた、というふうに私には思えるわけですが、

そのことは「将来の業績見通し・業績予想に大きな相違は生じない。」ということが証券制度上の前提であった、

ということを意味しているのだと私は思います。

そのことを踏まえますと、1999年以前の伝統的な証券制度において、株式の売買がなされるのは、

業績予想に大きな相違が生じた時ではなく、各投資家の手許現金(投資余力等)や投資方針(選好その他)が変動した時である、

という言い方ができると思います

投資家が自身の投資ポートフォリオの入れ替えを意思決定した時、株式の売買がなされる、という言い方ができると思います。

1999年以前の伝統的な証券制度においては、株式投資は、利殖を目的とする資産運用というよりはむしろ、

値上がりなどは想定しない純粋な一資産の購入というに過ぎなかった、という言い方ができると思います。

もちろん、証券投資には取引の相手方(目的の銘柄の売り手)が必要ですが、

株式を債券に類似した有価証券と制度上見なすならば、

投資家が希望する銘柄を購入するために買い注文の価格を引き上げる、ということは証券制度上は実は想定していない、

という言い方ができる(つまり、「競り」による取引成立は証券制度上は相対的に想定はしていない)のではないかと思います。

他の言い方をすれば、「現在の株価で売ってもよいと考える投資家が市場にはいる。」、ということが証券制度上の前提であった、

という言い方ができる(つまり、株式にはある固定した所与の価格があって等価交換するだけだった)のではないかと思います。

投資家が希望する銘柄をどうしても購入したいと考え買い注文の価格を引き上げること自体は証券取引上はできたわけですが、

そのような事態は証券制度上はあまり説明が付かないことであると見なされていたと言いますか、

「価格を引き上げて株式を買うとはどういう意味なのだろうか?」と周りからはいぶかしがられるようなことであった、

という言い方ができるのではないかと思います。

以上のようなことを踏まえますと、1999年以前の伝統的な証券制度においては、株式の流動性にはほとんど意味がなかった、

そして、株式の流動性は優良銘柄か否かの判断指標ではなかった、という言い方ができると思います。

1999年以前の伝統的な証券制度においては、株式の売買は、投資家による投資ポートフォリオの入れ替えのみが原因で生じる

ということになるわけですが、ある投資家がある銘柄を自身の投資ポートフォリオに組み入れたということは、

別の投資家(取引の相手方、売り手)はその銘柄を自身の投資ポートフォリオから取り外した、ということを意味するわけです。

両投資家のよる投資判断の相違により株式の売買が生じたという言い方もできるわけですが、

少なくともそこで株式の売買価格を競うという考え方はなかった、という言い方ができると思います。

一方の投資家はある銘柄を優良銘柄だと判断し他方の投資家はその銘柄を優良銘柄ではないと判断した、

ということになるわけですが、市場全体で見れば、

「その銘柄を優良銘柄である」と判断する投資家の人数は売買前後で同じである、ということになるわけです。

1999年以前の伝統的な証券制度において、株式の売買が頻繁に行われていることは、

「その銘柄は優良銘柄である」ということを意味しませんし「その銘柄を優良銘柄ではない」ということも意味しなかったのです。

そして、この結論は、証券取引というのは対称的である(取引には逆の売買を行う相手方が必要である)という観点から見ると、

現在の証券制度においてもそのまま当てはまる結論ではないかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}