2019年3月30日(土)

2019年3月26日(火)日本経済新聞

シティに課徴金 日本国債で相場操縦 監視委勧告へ

(記事)

2019年3月27日(水)日本経済新聞

細る国債 不正の温床に 監視委、シティ系に課徴金勧告 流通減、価格操作を誘引

(記事)

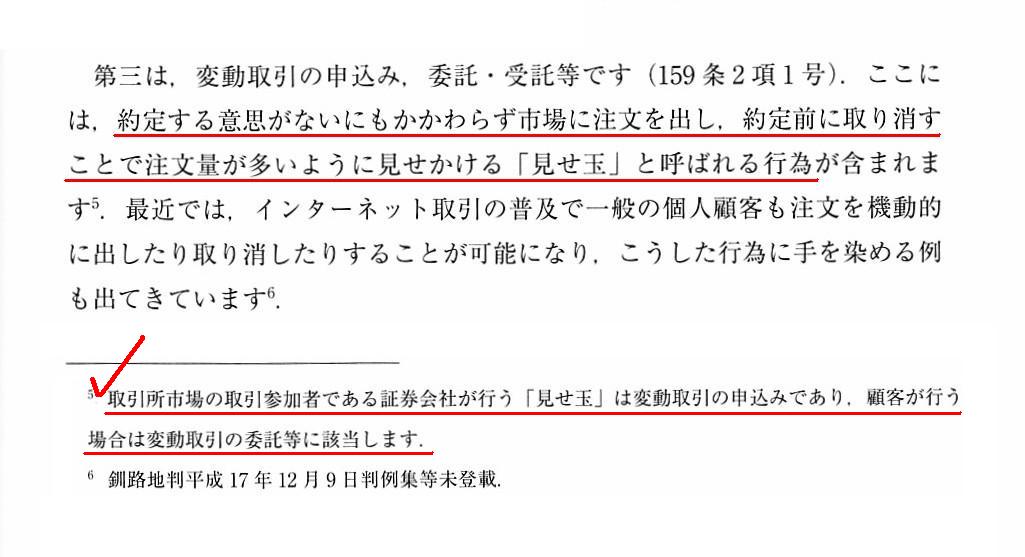

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第11章 不公正取引の規制(2) 相場操縦規制等

1. 相場操縦行為等の禁止

(1)

相場操縦行為

金商法の禁じる相場操縦行為

「289ページ」

>約定する意思がないにもかかわらず市場に注文を出し、約定前に取り消すことで注文量が多いように見せかける「見せ玉」

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計102日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

記事を一読して、「一体どうやって国債の価格を変動させるのだろうか。」と思いました。

国債の価格ほど変動させるのが困難な有価証券もないように思います。

話をより一般化して、記事と教科書のスキャンを題材にして、株式の価格を意図的に変動させる行為について考えてみましょう。

取引を成立させる意思は実際にはないにも関わらず大量の売買注文を出して活発な取引が行われているかのごとく装う「見せ玉」

と呼ばれる手口が論点となっているわけですが、理論的には「見せ玉」と呼ばれる手法には何らの意味もありません。

なぜならば、たとえ取引を成立させる意思は実際にはないにも関わらず大量の売買注文が市場に意図的に出されたとしても、

株式そのものは全く同じなまま(株式の本源的価値は同じなまま)だからです。

投資家が売り手の場合、市場内で拮抗している価格よりも高い価格で買い注文が出された場合はその買い注文に応じればよい

というだけです(投資家が売却益を得るだけです)し、市場内で拮抗している価格よりも低い価格で買い注文が出された場合は

その買い注文は無視すればよいというだけです(買い注文に応じる義務が投資家にあるわけでは全くないのです)。

逆に、投資家が買い手の場合、市場内で拮抗している価格よりも低い価格で売り注文が出された場合は

その売り注文に応じればよいというだけです(投資家は低い価格で株式を購入できるというだけです)し、

市場内で拮抗している価格よりも高い価格で売り注文が出された場合は

その売り注文は無視すればよいというだけです(売り注文に応じる義務が投資家にあるわけでは全くないのです)。

投資家はあくまでも「株式の本源的価値を算定するための情報」のみに注意を払えばよいのです。

市場に出されている買い注文や売り注文は、「投資判断の材料」では決してないのです。

「見せ玉」のパターンは以下の4つに分類されます。

①例えば、非常に低い価格で大量の買い注文が出されているのを見て、発行者が倒産するということかもしれないと早合点して

勘違いをした投資家は慌てて株式を売ることが想定されるという場合であっても、

買い手は残余財産の分配金額よりは低い価格で買い注文を出します(そうでないと、株式の買い手が損をするだけです)から、

投資家は所有株式を売らない方が損失額が少なくて済む、という考え方になります。

②例えば、非常に高い価格で大量の買い注文が出されているのを見て、発行者の業績が好調だということかもしれないと早合点して

勘違いをした投資家は慌てて株式を売ることが想定されるという場合であっても、

買い手はそれでも残余財産の分配金額よりは低い価格で買い注文を出します(そうでないと、株式の買い手が損をするだけです)から、

投資家は所有株式を売らない方が投資利益額が多くなる、という考え方になります。

③例えば、非常に低い価格で大量の売り注文が出されているのを見て、発行者が倒産するということかもしれないと早合点して

勘違いをした投資家は慌てて株式を買うことが想定されるという場合であっても、

売り手は残余財産の分配金額よりは高い価格で売り注文を出します(そうでないと、株式の売り手が損をするだけです)から、

投資家は株式を買わない方が投資損失を被らなくて済む、という考え方になります。

④例えば、非常に高い価格で大量の売り注文が出されているのを見て、発行者の業績が好調だということかもしれないと早合点して

勘違いをした投資家は慌てて株式を買うことが想定されるという場合であっても、

売り手は残余財産の分配金額よりは高い価格で売り注文を出します(そうでないと、株式の売り手が損をするだけです)から、

投資家は株式を買わない方が投資損失を被らなくて済む、という考え方になります。

上記4パターンのいずれにおいても、「投資家は異常な注文には応じなければよい。」、という結論になります。

市場に出されている買い注文や売り注文は、「株式の本源的価値を算定するための情報」では決してなく、

「株式の本源的価値を算定するための情報」を根拠として算定された株式の本源的価値を基に投資家が投資判断を行った結果

というに過ぎないわけです。

市場に出されている買い注文や売り注文は、株式の本源的価値の変動要因ではなく、株式の本源的価値の結果なのです。

投資家が買い注文を出すのには買い注文を出すなりの理由がありますし、

投資家が売り注文を出すのには売り注文を出すなりの理由があるのです。

それから、スキャンして紹介している教科書の脚注5には次のように書かれています。

>取引所市場の取引参加者である証券会社が行う「見せ玉」は変動取引の申込みであり、

>顧客が行う場合は変動取引の委託等に該当します。

私はこの脚注5を見て、ふとこう思いました。

「顧客は株式市場の『板』を見ることはできないのでは。」と。

現行の証券制度では、株式市場の「板」を見ることができるのは、取引参加者である証券会社のみであるはずです。

なぜならば、現行の証券制度では、顧客は立会場へは赴かないからです。

顧客が株式市場の「板」を見ることができたのは戦前の話です。

確かに、日本では1999年に証券制度が極めて大きく改正されたわけですが、

それでも「顧客は証券会社に株式の売買の委託を行う。」という点に変更はないはずです。

確かに、日本では1999年に市場集中原則が撤廃されたり株式売買委託手数料が完全に自由化されたりしましたが、

取引所の取引参加資格を有するのは引き続き証券会社のままであって1999年以降も顧客(投資家)ではないはずです。

ネット証券だオンライン・トレードだと言いますが、それはまさに顧客(投資家)自身が株式の売買を行う、という意味です。

株式市場の取引参加者は証券会社であるとは、顧客(投資家)は株式市場の「板」を見ることができない、という意味でしょう。

1999年以降も、顧客(投資家)は株式市場の「板」(売り注文と買い注文の状況)を見ることは条文上は実はできないのです。

ここまで自分が思うところを一気に書いたわけですが、

ここまで書いて「あれ、そう言えば、この点について以前何か聞いたことがある気がするぞ。」とふと思い出しました。

日本では1999年に証券制度が極めて大きく改正されたわけですが、

「1999年の証券制度の改正に伴い、顧客は証券会社に株式の売買の委託を行う必要はなくなった。」

という話を以前聞いたように思います。

「1999年の証券制度の改正に伴い、顧客は証券会社に株式の売買の委託を行う必要はなくなった。」、だから、

ネット証券やオンライン・トレードを通じて顧客(投資家)自身が株式の売買を行うことができるようになった、

という証券制度の変遷があるのだと思います。

しかし、間違えてしまった言い訳ではありませんが、

例えば投資家2人で証券会社の支店の窓口まで赴いて株式の相対取引(株式の名義の変更の手続き)を行うことと、

顧客(投資家)自身がネット証券やオンライン・トレードを通じて株式の売買を行うこととは本質的に異なる部分もあるように思います。

なぜならば、前者の取引では投資家は市場には参加していない一方、後者の取引では投資家は市場に参加をしているからです。

1999年以前の証券制度では、株式市場では必ず「証券会社対証券会社」で取引が行われていたわけです。

しかるに、1999年以降の証券制度では、株式市場では、「証券会社対証券会社」で取引が行われることもあれば、

「証券会社対投資家」で取引が行われることもあれば、「投資家対投資家」で取引が行われることもある、

という状態になったわけです。

悪く言えば、取引参加者が不均一になったと言っていいと思います。

一方の顧客(投資家)は株式の売買の委託を行って取引を行っているのに、

他方の顧客(投資家)は株式の売買の委託を行わずに取引を行っている、という状態であるわけです。

証券制度上「株式の売買の委託」を全面的に廃止をする、ということの方がまだ取引参加者が均一になると個人的には思います。

現実には、株式市場の「板」を見ながら取引を行う投資家と株式市場の「板」は見ないで(委託により)取引を行う投資家との

間には、株式の本源的価値の算定に関してではないものの、株式の購入と売却に関して一種の情報格差があると言わねばなりません。

端的に言えば、委託を行おうが委託は行わなかろうが、株式の購入価額や売却価額は全投資家で同じでなければならないはずです。

いずれにせよ、1999年以降の証券制度では「顧客は証券会社に株式の売買の委託を行う必要はなくなった。」のですが、

それは「市場集中原則の撤廃」とは関係がない(この点、取引自体は市場に集中しているとは言える)、という見方になります。

Orders placed in the market themselves don't produce any effects on investors

in the market.

That is to say, whether a lot of orders have been placed in

the market or few orders have been placed in the market,

an investor places

his own order in the market at an invariable price and in an invariable

volume.

市場に出される注文それ自体は市場の投資家に何らの影響も及ぼさないのです。

すなわち、市場に多くの注文が出されている状態であろうが市場に注文はほとんど出されていない状態であろうが、

投資家が市場に出す注文はある一定不変の価格でありある一定不変の数量なのです。

Market manipulation on a government bond.

国債についての相場操縦

A buy order placed by an investor has its own reason in it

and a sell

order placed by an investor has its own reason in it.

投資家が買い注文を出すのには買い注文を出すなりの理由がありますし、

投資家が売り注文を出すのには売り注文を出すなりの理由があるのです。

In the abstract, an "entrustment" versus an "entrustment" is fair,

whereas

an "entrustment" versus a "participation" is unfair.

For, at least in the

stock market, an investor who participates in a trading of a share has more

information than

another investor who entrusts a trading of a share to a

securities company.

A disparity on information between them is not the

one concerning a calculation of the intrinsic value of a share

but the one at

the edge of the water.

To put it simply, the former investor can trade a

share to his advantage in the stock market.

The stock market exists for the

sake of "many and unspecified investors," not for the sake of friends nor

acquaintances.

抽象的に言えば、「委託」対「委託」はフェアなのですが、「参加」対「委託」はフェアではないのです。

というのは、少なくとも株式市場においては、株式の取引に参加をする投資家は、

株式の取引を証券会社に委託をする投資家よりも多くの情報を有しているからです。

両投資家の間にある情報格差は、株式の本源的価値の算定に関する情報格差ではなく、水際の情報格差なのです。

簡単に言えば、前者の投資家は株式市場において有利な条件で株式の取引を行うことができるのです。

株式市場というのは、友人や知り合いのためではなく、「不特定多数の投資家」のために存在するのです。

{kind=link}

{kind=link}

{kind=link}