2019年3月29日(金)

2019年3月28日(木)日本経済新聞

市場体温計 東証1部 27日

(記事)

2019年3月27日(水)日本経済新聞

市場点描 マーケットの話題

権利落ちの影響 今後を示唆

(記事)

2019年3月27日(水)日本経済新聞

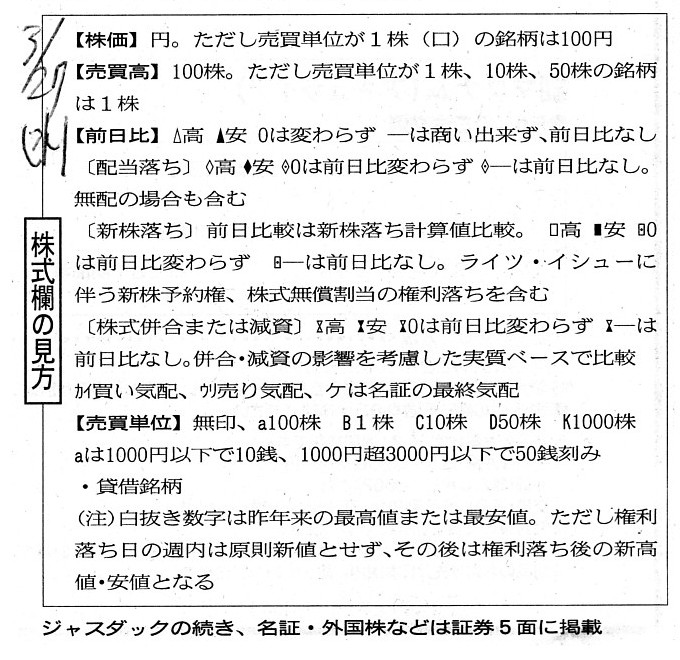

株式欄の見方

(記事)

2019年3月27日(水)日本経済新聞

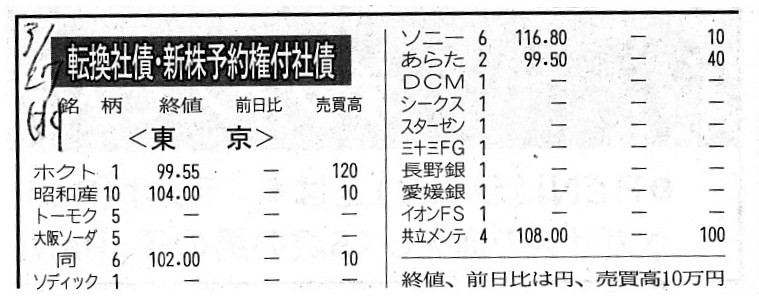

転換社債・新株予約権付社債

(記事)

2017年3月30日(木)日本経済新聞

権利落ち分埋め小幅上昇

(記事)

2017年3月11日(土)日本経済新聞

中小型株に2つの関門 権利落ち・IPOに不安

(記事)

2017年3月4日(土)日本経済新聞

「決算対策売り」ご用心 期末接近、上値抑える

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計101日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

>「会社は毎事業年度、稼いだ利益の全額を株主に配当する。」という会社制度・証券制度も十分に考えられると個人的には思います。

2019年3月21日(木)のコメントでも書きましたように、最初期の証券制度における株式会社(発行者)は、

稼ぎ出した利益の全額を内部留保する(事業継続の途中で稼いだ利益を株主に配当として支払うということはしない)、

という考え方になっていたわけですが、私は逆に、「会社は毎事業年度、稼いだ利益の全額を株主に配当する。」

という株式会社制度も十分に考えられると思うわけです。

2015年に聞いたのですが、現在の英国の会社法に私が述べているような会社制度が規定されているとのことです。

その会社への出資は概念的には債券への出資に近いものになると思います。

会社からの配当は毎期業績に応じて変動するわけですが、投資家の立場から見ると、その会社への出資持分は

「変動利付きの債券」(受取社債利息が毎事業年度変動する債券)に概念的に近い有価証券になるわけです。

明治三十二商法における会社は法人ですらなかったわけです(内部留保というのは法人特有の考え方ではないかと思います)。

「会社というのは、出資者が利益を稼得するための営業の器に過ぎない。」という考え方から言えば、会社制度の出発点としては、

「会社は毎事業年度、稼いだ利益の全額を出資者に配当する。」という考え方が原始的だと思います。

翻って、最初期の証券制度上の株式会社というのは、(おかしな話ですが商法上の最初期の株式会社とは異なり)

始めから利益の全てを内部留保するという株式会社であったわけです。

そしておそらく、最初期の証券制度上の株式会社においては、株式に議決権はなかったのだと思います。

その理由は、投資家が算定する株式の本源的価値に変動が生じることを避けるためであったのだと思います。

会社が特定の日(現在では「基準日」といいます)を設けて、株主に配当を支払ったりその日の株主が議決権を行使できる

ようにしますと、その日の前後で株式の本源的価値が不連続になってしまうわけです。

一言で言えば、権利付きの株式の価値は高く、権利落ちの株式の価値は低い、ということになってしまうわけです。

株式の本源的価値の連続性を担保するために、株式に「株主の権利内容が変動する要因」があってはならないのです。

最初期の証券制度上の株式会社において、株主には配当を受け取る権利も議決権もなかった理由は、

株式の本源的価値の連続性を担保するためであったわけです。

「株主には、上場日から会社清算日まで、真に権利内容が同一の株式を売買する。」、という証券制度であったわけです。

その意味においては、確かに、証券制度の構築上は、会社は利益の全額を内部留保し株主には議決権もない、

という考え方に分がある(ある特定の日を境に株式の権利内容が変動するということは決してないから)とは言えるでしょう。

しかし、私としましては、「会社は毎事業年度、稼いだ利益の全額を株主に配当する。」という考え方を行う場合においても、

「投資家は、当事業年度末の配当金額を算定しその配当金額分を考慮した上で株式の本源的価値を算出し売買の注文を出す。」、

ということを行っていけば、何ら問題はないと私は考えます。

その場合であっても、投資家間に情報格差はありませんし、本源的価値の算定が証券投資の中心であることに変わりはありません。

「権利付き最終売買日」前後で株価が不連続になるのは確かですが、そのこと自体は何ら投資家の利益を害しはしないのです。

また、議決権の存在(引いては「基準日」の存在)についてですが、この論点は1999年以前の証券制度が参考になると思うのですが、

一般的には投資家にとって議決権の価値は実際にはほとんどない(敢えて言うならほとんど「0円」)に等しいと言えます。

なぜならば、0.1%未満の保有議決権割合では株主は提案された議案をただ追認するだけに過ぎないからです。

株式に議決権があると株式の本源的価値の算定に支障が生じるということは実務上はないと言えます。

ただ、保有議決権割合が3分の1にちょうど到達するかどうかという場面では、突然議決権の価値が極端に大きくなるわけです。

そのような事態(俗に「コントロール・プレミアム」と呼ばれます)が生じることは証券制度上は避けるべきかもしれません。

1999年以前の日本の証券制度において投資家の保有議決権割合に制限があったのは、発行者保護だけが理由ではなかったのです。

The intrinsic value of a share cum dividend is fundamentally different from that ex dividend.

権利付きの株式の本源的価値は、権利落ちの株式の本源的価値とは本質的に異なっています。

An investor who buys a share on March 26 in the market is not entered

up

in a shareholder register as at the closing time on the same day.

A day

three operating days before the last operating day of a business year is

the

last trading day when investors in the market trade shares cum dividend at the

end date of the business year.

3月26日に市場で株式を買った投資家は、その日の最終の株主名簿には記載されないのです。

事業年度の最後の営業日から3営業日前の日が、市場の投資家にとって期末配当の権利付きの株式の最終売買日なのです。

The existence of some kind of "record date" in the stock market makes a trading of shares discontinuous.

株式市場に何らかの「基準日」があると、株式の取引が不連続になってしまうのです。

In the pure theory of the stock market, the total amount of funds which all

investors in the market have

is infinite or invariable.

株式市場の純粋理論上は、市場の全ての投資家が有する資金の合計金額は、無限すなわち一定不変なのです。

In the pure theory of the stock market, a listed company can't pay a dividend

to shareholders

because paying a dividend makes the fundamental value of a

share or the book value of an equity of a company change

before and after a

record date of the dividend.

If it is financial results only that determine

the fundamental value of a share or the book value of an equity of a

company,

a specific date such as a record date or a closing date counts for

nothing in the market.

株式市場の純粋理論上は、上場企業は株主に配当を支払うことはできないのです。

なぜなら、配当を支払うと、配当の基準日の前後で、株式の本源的価値が、すなわち、会社の資本の簿価が変動してしまうからです。

株式の本源的価値を、すなわち、会社の資本の簿価を決めるのは業績だけであるのなら、

基準日や決算日といった特定の日が市場で問題になることはないのです。

How much does the value of a share drop after a record date?

基準日を過ぎると、株式の価値はどれくらい下がるのですか?

At last, today, really to my surprise,

I recollected that I had gone

to see the cherry blossoms at that dry riverbed with a certain girl

on the

Vernal Equinox Day when I was in the sixth grade

and that I had gone to the

classroom of my elementary school with the girl

on March 27 when I was in the

sixth grade.

今日になってやっと、本当に驚いたことに、

小学校6年生の時の春分の日に某女の子とあの河川敷までお花見に行ったことと、

小学校6年生の時の3月27日に同じ女の子と私が通っていた小学校の教室に行ったことを思い出しました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}