2019年3月23日(土)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計95日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

所信表明書

(4/6ページ)

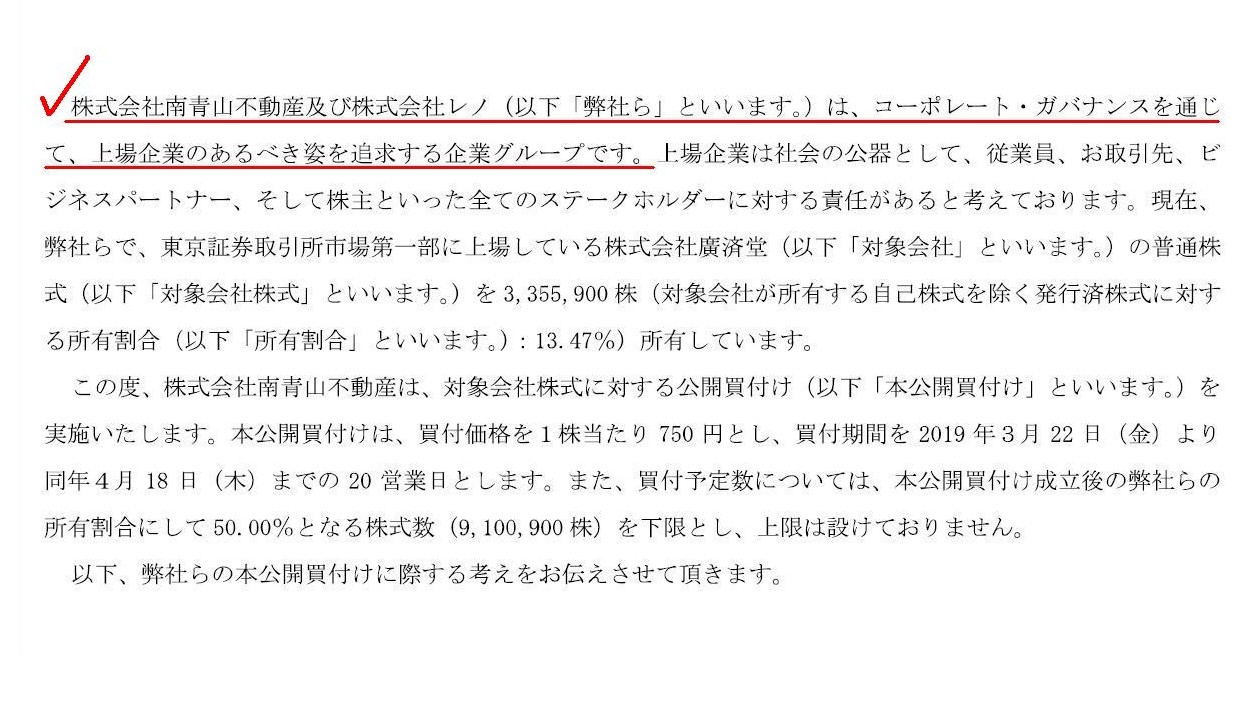

確かに、村上ファンドはコーポレート・ガバナンスを通じて上場企業のあるべき姿を追求する機関投資家です。

しかし、株式会社廣済堂に関しては、村上ファンドはコーポレート・ガバナンスという手段を用いません。

株式会社廣済堂に関しては、経営という手段を村上ファンドは用いるつもりなのです。

公開買付(会社の意思決定機関の支配を獲得すること)とはそういう意味なのです。

株主が会社の意思決定機関の支配を獲得するとは、その株主はある意味「委任」を行うわけではない、という意味なのです。

極端な例にはなりますが、究極のコーポレート・ガバナンスとは株主自身が経営を行うことなのです。

公開買付とは、煎じ詰めれば、株主自身が経営を行うための手段なのです。

理論的には、公開買付の実施に際し公開買付者が設定することが可能な「買付予定数」(今で言う「買付予定数の下限」)は、

「過半数」のみである、という考え方になるように思います(今思い出したのですが、そのような話を以前聞いたように思います)。

Now that the Murakami Fund has commenced a tender offer, it is no longer a

mere investor.

That is to say, at least concerning Kosaido, the Murakami Fund

intends to pursue what a company should be

not through a corporate governance

but through management itself.

From a standpoint of the current directors of

Kosaido,

their tender offer (the precedent tender offer) is what you call a

"Management Buy-Out,"

whereas, from a standpoint of the Murakami Fund,

its

tender offer (the counter tender offer) is, as it were, a "Buy-Out to

Manage."

The purpose of the Murakami Fund's tender offer is not a pursuit of

a corporate governance

but a performance of corporate management.

A tender

offerer makes a tender offer not as an investor but as a potential

manager.

In the abstract, a tender offerer is not an investment but

management.

公開買付を開始したのですから、村上ファンドはもはや一投資家ではありません。

すなわち、少なくとも廣済堂に関しては、村上ファンドは、会社のあるべき姿を、コーポレート・ガバナンスを通じてではなく、

経営そのものを通じて追求していくつもりなのです。

廣済堂の現取締役らの立場からすると、彼らの公開買付(先行する公開買付)はいわゆる「マネジメント・バイアウト」ですが、

村上ファンドの立場からすると、自社の公開買付(対抗的公開買付)は言わば「経営するための買収」なのです。

村上ファンドが公開買付を実施する目的は、コーポレート・ガバナンスの追求ではなく、企業経営の遂行なのです。

公開買付者は、投資家としてではなく、将来の経営者として公開買付を実施するのです。

抽象的に言えば、公開買付というのは、投資ではなく、経営なのです。

{kind=link}