2019擭3寧22擔(嬥)

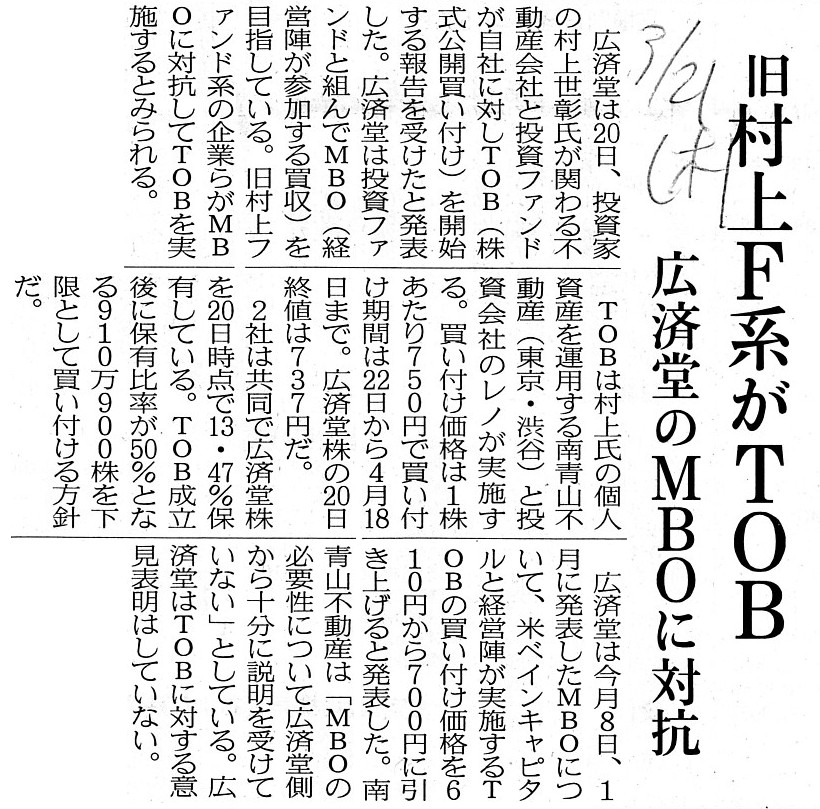

撿惵嶳晄摦嶻乮搶嫗搒廰扟嬫乯偼20擔丄拞寴報嶞夛幮偺淎嵪摪乮搶徹1晹忋応乯偵懳偟偰TOB乮姅幃岞奐攦偄晅偗乯傪幚巤偡傞

偲敪昞偟偨丅淎嵪摪偼暷搳帒僼傽儞僪偺儀僀儞僉儍僺僞儖偺巟墖傪摼偰丄TOB傪捠偠偨MBO乮宱塩恮偑嶲壛偡傞攦廂乯傪幚巤拞偱丄

3寧25擔偵TOB婜尷傪寎偊傞丅淎嵪摪姅幃傪傔偖偭偰偼丄TOB岞昞屻偵媽懞忋僼傽儞僪偺娭學婇嬈偱偁傞儗僲乮搶嫗搒廰扟嬫乯偺

戝検曐桳偑敾柧偟偰偄傞偑丄撿惵嶳晄摦嶻偼偦偺儗僲恮塩偵懏偡傞丅

MBO偱姅幃偺旕岞奐壔乮忋応攑巭乯傪栚巜偟偰偄傞淎嵪摪偼撿惵嶳晄摦嶻偵傛傞TOB偵偮偄偰丄

屻擔丄巀惉偐斀懳偐側偳偺堄尒傪昞柧偡傞偲偟偰偄傞丅

撿惵嶳晄摦嶻偵傛傞淎嵪摪姅幃偺攦晅壙奿偼1姅750墌丅攦晅梊掕悢偺壓尷偼910枩900姅乮攦晅嬥妟栺68壄墌乯偱丄

TOB惉棫屻偺淎嵪摪姅幃偵懳偡傞強桳妱崌偼50亾偲側傞丅攦晅婜娫偼3寧22擔乣4寧18擔丅

淎嵪摪宱塩恮偺梫惪偵婎偯偒儀僀儞僉儍僺僞儖偺嶱壓婇嬈偑淎嵪摪傊偺TOB傪1寧18擔偵巒傔偨丅攦晅壙奿偼1姅610墌丅

偟偐偟丄巗応壙奿偑TOB壙奿傪忋夞傞崅抣偱悇堏偟偰偄傞偺傪庴偗丄TOB婜娫傪2搙墑挿偟丄攦晅壙奿傕

摉弶偺610墌偐傜700墌偵堷偒忋偘傞堦曽丄攦晅梊掕悢偺壓尷傪強桳妱崌偱66.67亾偐傜50亾傊偲僴乕僪儖傪堷偒壓偘偨宱堒偑偁傞丅

撿惵嶳晄摦嶻傪娷傓儗僲恮塩偼尰嵼丄淎嵪摪姅幃偺13.47亾傪曐桳偟丄帠幚忋偺昅摢姅庡丅

儗僲恮塩偑採帵偟偨攦晅壙奿750墌偼巗応壙奿乮20擔偺淎嵪摪姅壙偺廔抣偼737墌乯傪忋夞偭偰偄傞丅

淎嵪摪懁偑TOB傪惉棫偝偣傞偨傔偵偼嵟掅偱傕儗僲恮塩偺攦晅壙奿偐丄偦傟埲忋偵堷偒忋偘傞偙偲偑晄壜寚丅

淎嵪摪偲偟偰偼25擔傑偱2塩嬈擔偲側偭偨尰峴偺TOB婜娫拞偵攦晅壙奿偺嵞堷偒忋偘偺桳柍偵偮偄偰寛抐傪敆傜傟傞偙偲偵側傞丅

乮M&A

online丂2019-03-21乯

ttps://maonline.jp/news/20190320s

3寧25擔傪婜尷偵TOB乮姅幃岞奐攦偄晅偗乯偑恑峴拞偺拞寴報嶞攦夛幮乽淎嵪摪乿乮搶徹1晹乯偵懳偟偰丄懳峈TOB偑採婲偝傟偨丅

撿惵嶳晄摦嶻乮搶嫗搒廰扟嬫乯偑22擔偐傜淎嵪摪偵TOB傪奐巒偡傞丅

攦晅壙奿偺嵞乆堷偒忋偘傪桿偆丠

TOB傪巇妡偗偨撿惵嶳晄摦嶻偼媽懞忋僼傽儞僪偺娭學婇嬈偱偁傞儗僲乮搶嫗搒廰扟嬫乯偺僷乕僩僫乕婇嬈丅

儗僲偲撿惵嶳晄摦嶻偼淎嵪摪姅幃偺13.47亾傪嫟摨曐桳偡傞丅儗僲懁偼崱夞偺懳峈TOB偱曐桳妱崌50亾乮壓尷乯傪栚巜偟偰偄傞丅

攦晅壙奿偼1姅750墌偱丄尰嵼恑峴拞偺TOB偵斾傋50墌崅偔愝掕偟偨丅

淎嵪摪偼暷搳帒僼傽儞僪偺儀僀儞僉儍僺僞儖偺巟墖傪摼偰丄TOB傪捠偠偨MBO乮宱塩恮偑嶲壛偡傞攦廂乯傪1寧18擔偵奐巒偟偨丅

偙偺娫丄TOB惉棫偺妋搙傪崅傔傞偨傔偵丄攦晅壙奿偺堷偒忋偘側偳偺忦審曄峏傪峴偭偨丅

偟偐偟丄淎嵪摪姅偺巗応壙奿偼攦晅壙奿偺700墌傪偄偤傫忋夞偭偨傑傑偱丄TOB偺惉棫偑崲擄帇偝傟偰偄傞丅

偓傝偓傝偺寛抐敆傜傟傞淎嵪摪

懳峈TOB偑採婲偝傟偨埲忋丄淎嵪摪懁偑TOB傪惉棫偝偣傞偨傔偵偼嵟掅偱傕儗僲懁傪忋夞傞忦審曄峏偑晄壜寚丅

儗僲懁偵偼攦晅壙奿偺堷偒忋偘傪桿偆巚榝偑偁傞偲傒傜傟傞丅

偄偢傟偵偣傛丄淎嵪摪偲偟偰偼25擔傑偱2塩嬈擔偲側偭偨TOB婜娫拞偵攦晅壙奿偺嵞堷偒忋偘偺桳柍偵偮偄偰寛抐偑旔偗偰捠傟側偄丅

撿惵嶳晄摦嶻傪娷傓儗僲懁偼尰嵼丄淎嵪摪姅幃偺13.47亾傪曐桳偟丄帠幚忋偺昅摢姅庡丅

儗僲懁偺攦晅壙奿750墌偼巗応壙奿乮20擔偺淎嵪摪姅壙偺廔抣偼737墌乯傪忋夞傞悈弨偵愝掕偟偰偄傞丅

攦晅梊掕悢偺壓尷偼910枩900姅乮攦晅嬥妟栺68壄墌丅忋尷偼側偟乯偱丄TOB惉棫屻偺曐桳妱崌偼50亾偲側傞丅

攦晅婜娫偼3寧22擔乣4寧18擔丅

淎嵪摪傊偺TOB偼儀僀儞僉儍僺僞儖偺嶱壓婇嬈偑幚巤拞丅MBO偺堦娐偲偟偰峴傢傟丄姰慡巕夛幮壔偵傛傞旕岞奐壔傪栚揑偲偡傞丅

3寧8擔偵偼攦晅壙奿傪610墌偐傜700墌偵堷偒忋偘傞堦曽丄攦晅梊掕悢偺壓尷傪曐桳妱崌偱摉弶偺66.67亾偐傜50亾偵堷偒壓偘傞

偲敪昞偟偨丅12擔傑偱偩偭偨攦晅婜娫偼25擔偵墑挿偟偨丅

偙偆偟偨TOB忦審曄峏偺攚屻偵偁偭偨偺偑儗僲偺懚嵼丅2寧弶傔偵儗僲偑淎嵪摪姅幃傪攦偄廤傔偰偄傞偙偲偑敾柧偟偨丅

偙傟傪偒偭偐偗偵淎嵪摪姅壙偼攦晅壙奿傪20亾掱搙忋夞傞崅抣偱悇堏偟丄TOB偺惉棫偑婋傇傑傟偰偄偨丅

姅庡偵偲偭偰偼TOB偵墳曞偡傞傛傝傕巗応攧媝偟偨曽偑摼偩偐傜偩丅

淎嵪摪偼2寧拞偵儗僲偲儗僲偲娭學偑怺偄懞忋悽彶巵偲寁5夞偺嫤媍傪峴偭偨丅700墌傊偺攦晅壙奿堷偒忋偘傕懞忋巵傪娷傔偨

儗僲懁偺堄尒傪摜傑偊偨柾條丅偙偺偨傔丄儗僲懁偑TOB巀摨偵夞傞壜擻惈偑崅偄偲傒傜傟偰偄偨丅

淎嵪摪偑3寧20擔偵敪昞偟偨帒椏偵傛傞偲丄8擔偵TOB忦審曄峏傪岞昞偟偨摨擔栭偵丄儗僲懁偐傜700墌傪忋夞傞壙奿偱

TOB傪奐巒偡傞梡堄偑偁傞側偳偲偡傞彂娙傪庴偗庢偭偨丅偦偺屻丄懞忋巵傪娷傓儗僲懁偲暋悢夞堄尒岎姺偟偨丅

儗僲乽廫暘側姅幃壙抣岦忋偺婡夛偑採嫙偝傟偰偄側偄乿

偙傟偵懳偟丄儗僲懁偼懳峈TOB傑偱偺宱堒傪愢柧偟偨摨擔偺敪昞帒椏偱丄淎嵪摪偑610墌偐傜700墌偵堷偒忋偘偨攦晅壙奿偵偮偄偰

乽懳徾婇嬈乮淎嵪摪乯偺杮棃偺壙抣偵娪傒傞偲丄

昁偢偟傕懳徾夛幮偺婛懚姅庡偵懳偟偰廫暘側姅幃壙抣岦忋偺婡夛偑採嫙偝傟偰偄側偄乿側偳偲巜揈偟偨丅

傕偭偲傕丄儗僲懁偺巜揈偼揑傪幩偰偄傞丅偦偺夛幮偺弮帒嶻偲姅壙偺娭學傪帵偡姅壙弮帒嶻攞棪乮PBR乯偼淎嵪摪偺応崌丄

0.67攞偱丄挿擭1攞傪壓夞偭偰偄傞丅PBR偑掅偗傟偽丄偦傟偩偗姅壙偑妱埨偲偄偆傢偗偩丅

偪側傒偵埳摗拤彜帠偲偺宱塩懳棫偱揋懳揑TOB偺懳徾偲側偭偨僨僒儞僩偺PBR偼2.46攞丅

偮傑傝1姅偁偨傝弮帒嶻栺1040墌偵懳偟丄捈嬤姅壙偼2555墌丅偦偺揰偼淎嵪摪偵斾傋怽偟暘側偄丅

仢淎嵪摪TOB乮MBO乯傪傔偖傞摦偒

2019擭3寧21擔(栘)擔杮宱嵪怴暦

媽懞忋F宯偑TOB丂淎嵪摪偺MBO偵懳峈

乮婰帠乯

2019擭3寧21擔(栘)擔杮宱嵪怴暦

仴淎嵪摪傊偺TOB

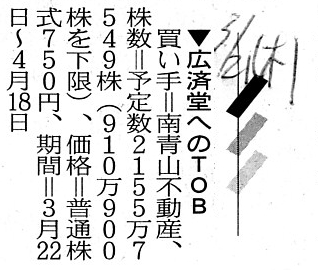

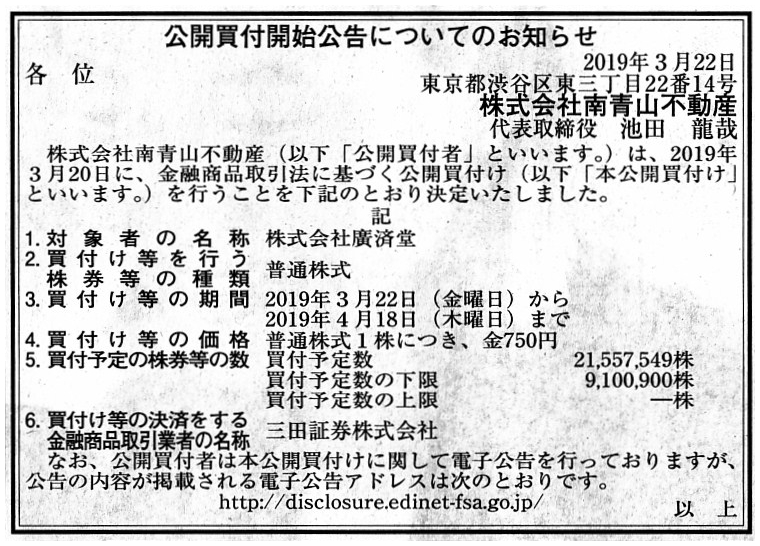

攦偄庤亖撿惵嶳晄摦嶻丄姅悢亖梊掕悢2155枩7549姅乮910枩900姅傪壓尷乯丄壙奿亖晛捠姅幃750墌丄婜娫亖3寧22擔乣4寧18擔

乮婰帠乯

2019擭3寧22擔(嬥)擔杮宱嵪怴暦丂岞崘

岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣

姅幃夛幮撿惵嶳晄摦嶻

乮婰帠乯

2019擭3寧20擔

姅幃夛幮淎嵪摪

姅幃夛幮撿惵嶳晄摦嶻偵傛傞姅幃夛幮淎嵪摪乮徹寯僐乕僪丗7868乯偵懳偡傞岞奐攦晅偗偺奐巒偵娭偡傞偍抦傜偣

ttps://contents.xj-storage.jp/xcontents/AS01383/760a2974/1469/4504/b667/542c0ddf3fe7/140120190320493172.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

2019擭3寧20擔

姅幃夛幮淎嵪摪

姅幃夛幮撿惵嶳晄摦嶻偵傛傞摉幮姅幃偵懳偡傞岞奐攦晅偗偺奐巒偵娭偡傞偍抦傜偣

ttps://contents.xj-storage.jp/xcontents/AS01383/8ccc5e5e/9776/4bc5/ba17/555cc4c03cdb/140120190320492722.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

2019擭3寧22擔

姅幃夛幮淎嵪摪

乮宱夁奐帵乯暯惉31擭俁寧婜攝摉梊憐偺廋惓乮柍攝乯媦傃姅庡桪懸惂搙偺攑巭偵娭偡傞偍抦傜偣

ttps://contents.xj-storage.jp/xcontents/AS01383/0780fbee/1beb/487b/8bda/2e468dd2c5fa/140120190322493428.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

2019擭3寧22擔

姅幃夛幮淎嵪摪

乮曄峏乯乽俵俛俷偺幚巤媦傃墳曞偺悇彠偵娭偡傞偍抦傜偣乿偺堦晹曄峏偵偮偄偰

ttps://contents.xj-storage.jp/xcontents/AS01383/2695bde1/7b78/4725/b043/6d76d79bb58d/140120190320493013.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

2019擭3寧22擔

姅幃夛幮淎嵪摪

姅幃夛幮撿惵嶳晄摦嶻偵傛傞摉幮姅幃偵懳偡傞岞奐攦晅偗偵娭偡傞堄尒昞柧乮棷曐乯偺偍抦傜偣

ttps://contents.xj-storage.jp/xcontents/AS01383/a1a3abbf/de6e/4ec2/8148/81073b5c9e6e/140120190320493010.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

H31.03.22 11:50

姅幃夛幮撿惵嶳晄摦嶻

岞奐攦晅撏弌彂

乮EDINET忋偲摨偠PDF僼傽僀儖乯

H31.03.22

姅幃夛幮撿惵嶳晄摦嶻

岞奐攦晅奐巒岞崘

乮EDINET忋偲摨偠html僼傽僀儖乯

H31.03.12 09:13

姅幃夛幮淎嵪摪

掶惓堄尒昞柧曬崘彂

乮EDINET忋偲摨偠PDF僼傽僀儖乯

2018擭12寧18擔(壩)偺僐儊儞僩偱丄僜僼僩僶儞僋姅幃夛幮偺忋応偵娭偡傞婰帠傪寁26杮徯夘偟丄

乽桳壙徹寯偺忋応偵偼4偮偺僷僞乕儞偑偁傞丅乿偲偄偆帒椏傪嶌惉偟丄埲崀丄廤拞揑偵徹寯惂搙偵偮偄偰峫嶡傪峴偭偰偄傞偺偩偑丄

2018擭12寧18擔(壩)偐傜嶐擔傑偱偺奺僐儊儞僩偺梫栺晅偒偺儕儞僋傪傑偲傔偨儁乕僕乮嶐擔尰嵼丄崌寁94擔娫偺僐儊儞僩乯丅伀

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋乮2018擭12寧18擔(壩)乣乯

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

亂僐儊儞僩亃

側傫偲側傫偲丄偁偺懞忋僼傽儞僪偑姅幃夛幮淎嵪摪偵懳偟偰岞奐攦晅傪幚巤偡傞丄偲偺偙偲偱偡丅

彮悢妱崌偺乮偲尵偭偰傕丄嵟彮偱1亾慜屻偐傜嵟戝偱30亾慜屻傑偱偺妱崌偱偡偑乯姅幃傪曐桳偡傞偩偗偱偁傟偽丄

搳帒壠偼丄乽壗傜偐偺庤抜偱曐桳姅幃傪偱偒傞尷傝崅偄壙奿偱攧媝偱偒偝偊偡傟偽偦傟偱偄偄丅乿丄

偲偄偆搳帒曽恓偱峔傢側偄傢偗偱偡偑丄

岞奐攦晅傪峴偄敪峴幰偺堄巚寛掕婡娭傪帠幚忋巟攝偡傞偲側傝傑偡偲丄

搳帒壠偼岞奐攦晅屻帺暘帺恎偑敪峴幰傪宱塩偟側偗傟偽側傜側偔側傞丄偲偄偆偙偲偵側傝傑偡丅

岞奐攦晅傪峴偆帪丄搳帒壠偼堦搳帒壠偱偼偁傝傑偣傫丅

岞奐攦晅傪峴偆帪丄搳帒壠偼懳徾夛幮偺宱塩傪峴偆宱塩幰偱側偗傟偽側傜側偄偺偱偡丅

棪捈偵尵偊偽丄岞奐攦晅偼搳帒偱偼側偄偺偱偡丅

惗敿壜側婥帩偪偱岞奐攦晅傪峴偆偙偲偼寛偟偰偱偒側偄偺偱偡丅

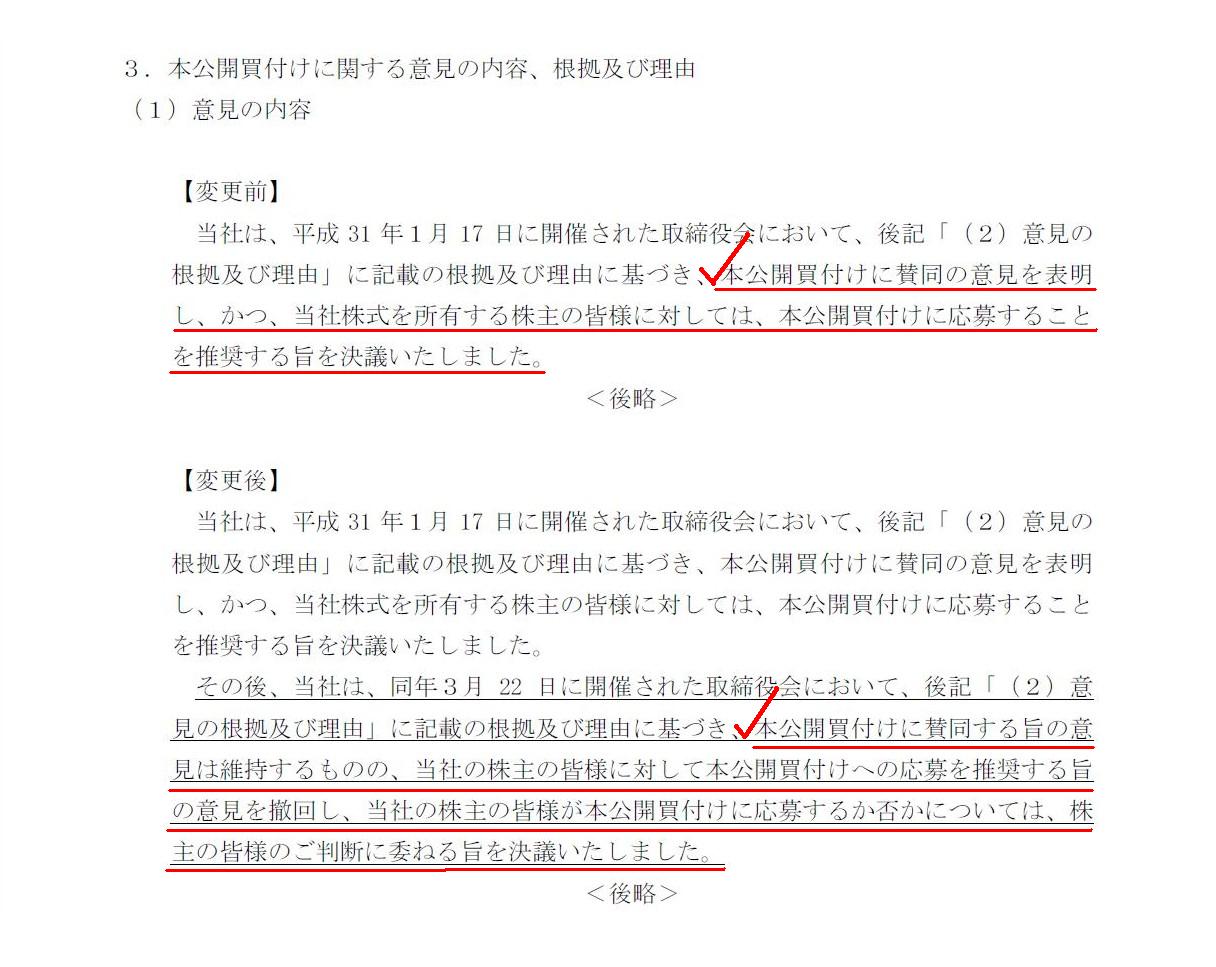

偝偰丄2019擭3寧22擔偵姅幃夛幮淎嵪摪偑敪昞偟偨僾儗僗儕儕乕僗

乽乮曄峏乯亀俵俛俷偺幚巤媦傃墳曞偺悇彠偵娭偡傞偍抦傜偣亁偺堦晹曄峏偵偮偄偰乿偵偼丄

宱塩恮懁偑尰嵼幚巤偟偰偄傞岞奐攦晅傊偺墳曞偺悇彠偵娭楢偟偰丄師偺傛偆側婰嵹偺曄峏偑偁傝傑偡伀丅

俁丏杮岞奐攦晅偗偵娭偡傞堄尒偺撪梕丄崻嫆媦傃棟桼

乮侾乯堄尒偺撪梕

亂曄峏慜亃

亂曄峏屻亃

乮2/12儁乕僕乯

廬棃偼丄懳徾夛幮偱偁傞姅幃夛幮淎嵪摪偼丄

宱塩恮偑峴偆岞奐攦晅偵巀摨偺堄尒傪昞柧偟姅庡偵懳偟偰岞奐攦晅偗偵墳曞偡傞偙偲傪悇彠偟偰偄偨傢偗偱偡偑丄

傛傝崅偄攦晅壙奿偵傛傞岞奐攦晅偑怴偨偵奐巒偝傟偨偨傔丄庒姳悇彠堄尒偑曄峏偵側偭偰偄傑偡丅

曄峏屻偼丄懳徾夛幮偱偁傞姅幃夛幮淎嵪摪偼丄

宱塩恮偑峴偆岞奐攦晅偵巀摨偡傞巪偺堄尒偼堐帩偡傞傕偺偺丄姅庡偵懳偟偰宱塩恮偑峴偆岞奐攦晅傊偺墳曞傪悇彠偡傞巪偺

堄尒傪揚夞偟丄姅庡偑宱塩恮偑峴偆岞奐攦晅偵墳曞偡傞偐斲偐偵偮偄偰偼姅庡偺敾抐偵埾偹傞偙偲偵偟傑偟偨丅

懳徾夛幮偱偁傞姅幃夛幮淎嵪摪偼丄懞忋僼傽儞僪偑幚巤偡傞岞奐攦晅偵懳偡傞堄尒偼傑偩昞柧偟偰偍傜偢乮棷曐拞乯丄

崱屻岞奐攦晅偵娭偡傞昡壙丒専摙傪峴偭偨忋偱堄尒傪昞柧偡傞梊掕偱偡丄偲僾儗僗儕儕乕僗偵偼婰嵹偝傟偰偄傑偡丅

偟偐偟丄宱塩恮偑峴偆岞奐攦晅傊偺墳曞傪姅庡偑庢傝徚偡偙偲偑偱偒傞偺偼丄3寧25擔偺15帪30暘傑偱偱偼側偄偐偲巚偄傑偡丅

乽懞忋僼傽儞僪偑幚巤偡傞岞奐攦晅偵墳曞偡傞偐偦傟偲傕宱塩恮偑幚巤偡傞岞奐攦晅偵墳曞偡傞偐丠乿丄

巗応偺搳帒壠乮懳徾夛幮偱偁傞姅幃夛幮淎嵪摪偺姅庡乯偵偲偭偰偼偙傟傕傑偨1偮偺搳帒敾抐偱偡丅

乽柫暱A傪峸擖偡傞偐偦傟偲傕柫暱B傪峸擖偡傞偐丠乿偑搳帒壠偺搳帒敾抐側傜偽丄

岞奐攦晅偲偄偆応柺偱偼乽岞奐攦晅幰峛偵攧媝偡傞偐偦傟偲傕岞奐攦晅幰壋偵攧媝偡傞偐丠乿

傕傑偨搳帒壠偺搳帒敾抐側偺偱偡丅

巗応偺搳帒壠乮懳徾夛幮偱偁傞姅幃夛幮淎嵪摪偺姅庡乯偺棫応偐傜偡傞偲丄搳帒敾抐偺崻嫆偲偄偆揰偵偍偄偰丄

懞忋僼傽儞僪偑幚巤偡傞岞奐攦晅偵懳偡傞堄尒偼摨帪偵宱塩恮偑幚巤偡傞岞奐攦晅偵懳偡傞堄尒偱傕偁傞偺偱偡丅

偨偩丄姅庡偵傛傝崅偄壙奿偱姅幃傪攧媝偡傞婡夛傪採嫙偡傞偙偲傕庴戸幰偑晧偆傋偒庴戸幰愑擟偺1偮偱偁傞偲傕尵偊傑偡偺偱丄

庴戸幰偲偟偰偼婎杮揑偵偼傛傝崅偄攦晅壙奿傪怽偟弌偰偄傞岞奐攦晅偵墳曞偡傞偙偲傪悇彠偡傞偙偲偵側傞偺偩偲巚偄傑偡丅

偦傟偐傜丄壗偐偺婥晅偒丒棟夝偺偒偭偐偗偵側傜側偄偩傠偆偐偲巚偭偨偺偱偡偑丄1991擭埲慜偺岞奐攦晅惂搙偵偍偄偰丄

偙偺偨傃偺傛偆側懳峈揑岞奐攦晅偑幚巤偝傟傞偙偲偼偁傝摼傞偩傠偆偐丄偲傆偲巚偄傑偟偨丅

乽忋応慜偐傜偺姅庡乿偑暋悢恖偄傞偙偲偼尰幚偵慡偔峫偊傜傟傞傢偗偱偡偑丄

偦傟傜暋悢偺乽忋応慜偐傜偺姅庡乿偑拠堘偄傪偟偰屳偄偵嫞偄崌偆宍偱懳徾夛幮偵懳偟偰岞奐攦晅傪幚巤偡傞丄

偲偄偆偙偲傕棟孅偱偼峫偊傜傟傞乮夛幮偺忋応屻偵孼掜寲壾傗恊巕寲壾偑巒傑偭偨丄摍乆乯偲巚偭偨傢偗偱偡丅

懳徾夛幮偲偟偰偼丄摨堄彂傪採弌偡傞丒採弌偟側偄偵傛傝岞奐攦晅屻偺巟攝姅庡傪帠慜偵擟堄偵慖戰偱偒傞傢偗偱偡偑丄

愽嵼揑岞奐攦晅幰乮懳峈揑岞奐攦晅偺採埬幰乯偼傛傝崅偄攦晅壙奿傪怽偟弌偰偄傞偵傕娭傢傜偢懳徾夛幮偼摨堄彂傪採弌偟側偄丄

偲偄偆偺偼丄乽姅庡偵傛傝崅偄壙奿偱偺姅幃攧媝偺婡夛傪採嫙偡傞乿偲偄偆娤揰偐傜尵偊偽丄

柧傜偐偵庴戸幰愑擟偵斀偟偰偄傞乮搳帒壠偺棙塿傪奞偟偰偄傞乯丄偲偄偆尒曽傕偱偒傞偲巚偄傑偟偨丅

乽墳曞傪悇彠偟側偄乿偲乽摨堄彂傪採弌偟側偄乿偼丄搳帒壠偵傛傞搳帒敾抐乮偦偟偰姅幃攧媝偺婡夛乯偦偺傕偺傪

搳帒壠偐傜扗偭偰偄傞偲偄偆揰偵偍偄偰丄崻杮揑偵堎側偭偰偄傞偲巚偄傑偟偨丅

偨偲偊懳徾夛幮偑乽墳曞傪悇彠偟側偄乿偲偟偰傕丄尰峴偺岞奐攦晅惂搙偱偼姅庡偼岞奐攦晅偵墳曞偑偱偒傑偡丅

偟偐偟丄懳徾夛幮偑乽摨堄彂傪採弌偟側偄乿偲側傝傑偡偲丄

偦傟偼丄媽棃偺岞奐攦晅惂搙偱偼姅庡偼傛傝崅偄壙奿偱偺姅幃偺攧媝婡夛偦偺傕偺偑扗傢傟傞偲偄偆偙偲傪堄枴偟偰偄傞偺偱偡丅

A sequence of events on a tender offer for Kosaido.

淎嵪摪偵懳偡傞岞奐攦晅偵娭偡傞宱堒

A fiduciary can never recommend shareholders to accept the lower-price offer.

庴戸幰偼攦晅壙奿偑掅偄曽偺怽偟弌偵墳曞傪偡傞偙偲傪姅庡偵悇彠偡傞偙偲偼偲偰傕偱偒側偄偺偱偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}