2019年3月20日(水)

2019年3月19日(火)日本経済新聞 社説

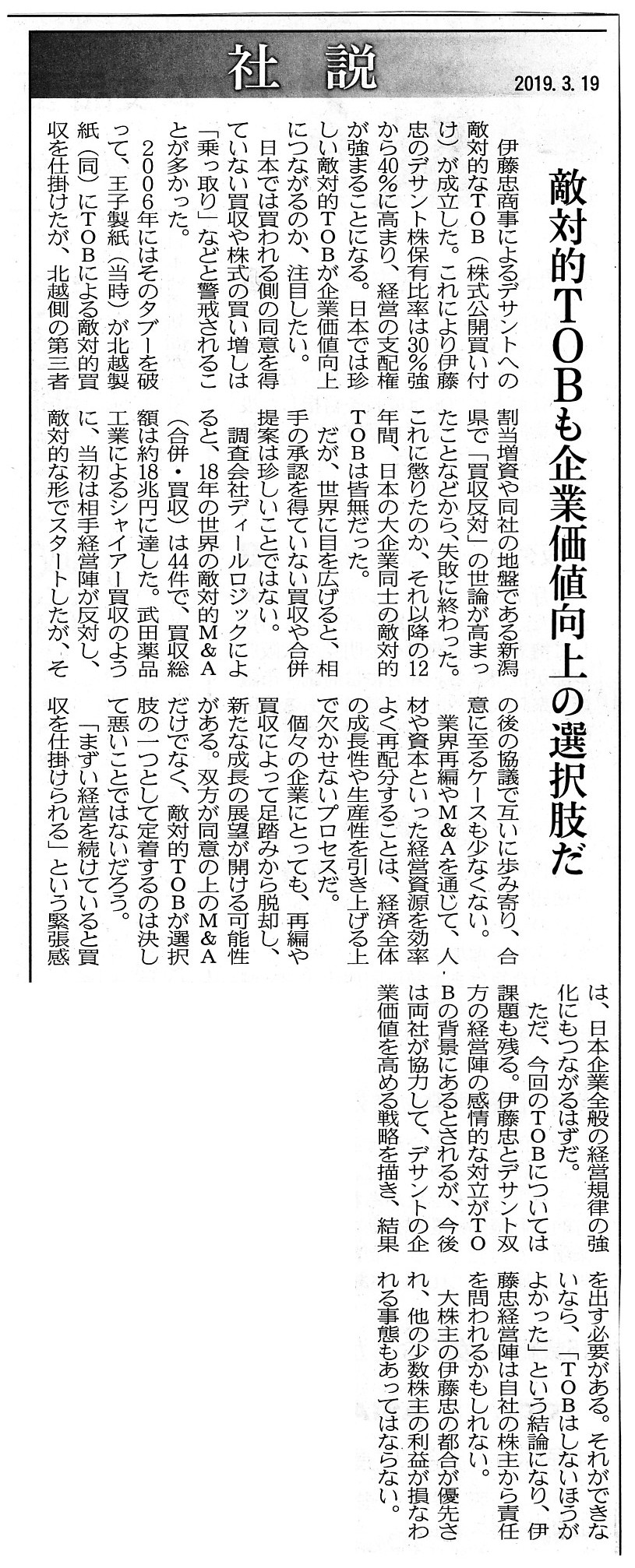

敵対的TOBの企業価値向上の選択肢だ

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計92日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

昨日2019年3月19日(火)付けの日本経済新聞の「社説」と、

内容は当然同じですが一昨日2019年3月18日(月)のコメントで電子版の記事を引用して紹介した

昨日2019年3月19日(火)付けの日本経済新聞の「一目均衡」をスキャンして紹介しています。

「敵対的公開買付」ということで、ふと思ったことのがあるのですが、

いつの頃からかあの村上ファンドは公開買付を行わなくなったな、と思いました。

取締役就任のためには会社法上の法的資格が求められます(取締役には会社法上の欠格事由がある)が、

公開買付者(その代表者や運営関係者等)には特段の法的資格はない(金融商品取引法上の欠格事由はない)かと思うのですが、

以前とは異なり、村上ファンドは公開買付を行わなくなった、というのは確かかと思います。

村上ファンドは、現在とは異なり、以前は公開買付を頻繁に行っていました。

もちろん、それら実施した公開買付の中にはただの"bluff"(はったりやこけおどしや虚勢で対象会社をだますこと)もあった

かもしれませんが、公開買付後対象会社を現に経営をしていくことも考えていた、という公開買付はないとは言えないわけです。

ただの"bluff"か会社経営の"actualizer"(実際に経営計画を実現していく人)かに証券制度上は線引きはないわけです。

証券制度上あるのは「投資家には株式売却の機会が与えられているのか否か?」だけだ、という考え方はあると思いました。

証券投資の世界には、いわゆる「アクティビスト」や「物言う株主」や「敵対的投資家」や総会屋はいるかもしれませんが、

「敵対的公開買付」というのはある意味観念できないものではないだろうか、とふと思いました。

なぜならば、いわゆる「アクティビスト」や「物言う株主」や「敵対的投資家」や総会屋は「対会社」の存在であるのに対し、

「公開買付」というのはあくまで「対投資家」の関係性に過ぎないからです。

いわゆる「アクティビスト」や「物言う株主」や「敵対的投資家」や総会屋は、会社に対して物を言います。

しかし、公開買付では、公開買付者は投資家に対して物を言うのです。

対象会社から見れば、「敵対的である」と分類できる・決め付けたい公開買付者がいる、というだけのことではないでしょうか。

市場の投資家から見れば、その公開買付は敵対的でも何でもないかもしれないわけです。

その公開買付は、対象会社から見れば敵対的公開買付かもしれませんが、

市場の投資家から見れば絶好の株式売却の機会かもしれないわけです。

仮に市場の投資家がその公開買付のことを何か敵対的であるとか好ましくないとかと判断するのであれば、

公開買付に応募しなければよいだけのことなのです。

後は公開買付者が対象会社の経営を行う、というだけのことなのです。

この時市場の投資家の利益は何ら害されてはいないわけです。

そして、この時、仮に対象会社の利益が害されるとするならば、それは公開買付者の利益が害されることを意味するわけです。

証券制度というのは投資家保護のためにあるという点から考えるならば、

公開買付に敵対的も友好的もない、という結論になると思います。

「公開買付の実施のためには対象会社の同意書がいる。」という1991年以前の公開買付制度は、

投資家保護というよりも発行者保護の側面が強いものであった、と言わざるを得ないと思います。

また、1999年までの証券制度がそのような前提に立っていたわけですが、

「上場後の株主には発行者の経営はできない。」ということには理論上の根拠も実務上の根拠もないように私は思うわけです。

対象会社の経営計画を立案し実際に経営計画を実現していくことを目的に公開買付を実施しようとしているのに、

ただの"bluff"だと決め付けられる(対象会社からは「敵対的だ」と言われ、証券制度からは公開買付を実施できないと言われる」)、

というのは、少なくとも市場の投資家の立場から見るとそれは間違った証券規制であるように思えます。

株式市場の主役は、発行者ではなく、投資家のはずです。

仮に、1971年以前に公開買付制度があったならば、結局のところ、現在の(1999年以降の)公開買付制度になっていたと思います。

詳しい改正の経緯や条文等は見ていませんが、1971年に株式市場に突然厳しい証券規制が導入された、

ということのなのかもしれないなと思いました(今思い出したのですが、そういう話を以前実際に聞いたように思います。)。

Before around 2005, the Murakami Fund used to make a tender offer for

itself,

whereas, without my knowledge of from when, after that trouble,

it

doesn't make a tender offer for itself and it merely buys only a small volume of

shares of an object company.

I understand that what you call an "activist" in

the securities investment world has several means in it,

but, in my personal

feeling, a person who makes a tender offer is not an "activist"

and a person

who buys only a small volume of shares of an object company in the market is an

"activist," I suppose.

For, usually, a tender offerer will have to begin to

manage a subject company for itself after a tender offer.

On the other hand,

the latter investor above is merely a remora.

All things considered, a tender

offerer is a potantial manager rather than an "activist," I suppose.

2005年前後より前は、村上ファンドはかつては自分自身が公開買付を行っていたものでしたが、

いつの頃からか、あの事件以降は、村上ファンドは自分自身は公開買付を行わなくなり、

目的としている会社の株式の少数割合のみを購入するに過ぎなくなったのです。

証券投資の世界におけるいわゆる「アクティビスト」にはいくつかの意味があるというのは分かりますが、

私の個人的な感覚では、公開買付を行う者は「アクティビスト」ではなく、

目的としている会社の株式の少数割合のみを市場で購入する者が「アクティビスト」である、と私は思います。

というのは、通常は、公開買付者は公開買付後は自分自身が対象会社の経営を行い始めなければならなくなるからです。

他方、先ほどの後者の投資家は小判鮫に過ぎないわけです。

結局のところ、公開買付者というのは、「アクティビスト」というよりもむしろ将来の経営者なのだと私は思います。

In practice, a tender offerer must be prepared for the case where a tender

offer is achieved

In practice, a tender offerer must prepare both cash and

management in advance.

In practice, from a standpoint of a tender offerer,

there're numerous hurdles in reality to make a tender offer.

実務上は、公開買付者は公開買付が成立した場合のことを覚悟しておかなければならないのです。

実務上は、公開買付者は現金と経営陣の両方を前もって用意しておかなければならないのです。

実務上は、公開買付者の立場からすると、公開買付を実施するためには幾多の困難が現実にはあるのです。

A tender offerer is different from an elementary school pupil

who goes to

a Famicon Shop in a street to sell a cassette.

A "consent letter" should be

unnecessary for achieving his goal.

公開買付者は、街のファミコン・ショップにカセットを売り来た小学生ではないのです。

目的を遂げるために「同意書」は必要ないはずです。

それから、証券制度とは全く関係ありませんが、

昨日2019年3月19日(火)、国土交通省が「2019年1月1日時点の公示地価」を発表しました。

本日2019年3月20日(水)の日本経済新聞の朝刊には、

全国の主要な地点の公示地価が掲載された「第2部」が折り込んでありました。

以前は、「公示地価」というのは国税庁が発表していたというだけのことだった

(そして、その「公示地価」がまさに土地の取引価格であった)のですが、

現在では国や地方自治体が発表する土地の価格には、公示地価と路線価と基準地価の3つがある、という状態になっています。

銀行が行う貸し出しのための担保という意味では、どの土地の価格を参考にすればよいのだろうかと思いました。

以前の「公示地価」(国税庁が発表していたかつての「公示地価」)は、

そのまま土地の取引価格を意味していました(銀行は取得した土地を必ず「公示地価」で売却することができた)から、

銀行は国税庁が発表していた「公示地価」を目安に融資額を決めればよかったわけですが、

現在では、公示地価と路線価と基準地価のうち、どの土地の価格を参考にすればよいか分からないように思います。

銀行にとっては、銀行業を営む上では、土地の「換金可能額」が最も重要であるわけです。

あれこれ思い出してみますと、現在では、

国税庁が発表している「路線価」を目安に融資額を決めるようになっている、という話を聞いたように思います。

銀行は、担保権の行使により借入人から取得した土地を、

街の不動産業者に国税庁が発表している「路線価」で売却することができる、ということなのだと思います。

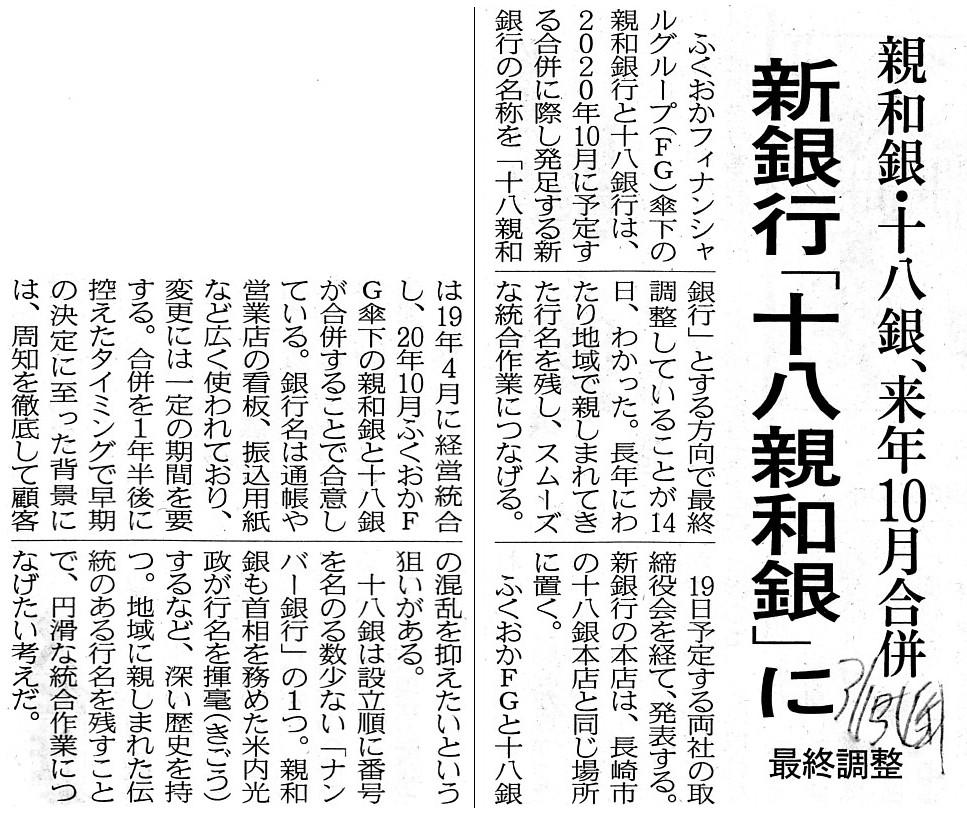

銀行業ということで、経営統合でひと悶着あったふくおかフィナンシャルグループの傘下の銀行の合併の記事を紹介します。

合併後の銀行名についてですが、「太陽神戸三井銀行」の例もありますので、順当な行名ではないだろうかと思いました。

2019年3月15日(金)日本経済新聞

親和銀・十八銀、来年10月合併 新銀行「十八親和銀」に 最終調整

(記事)

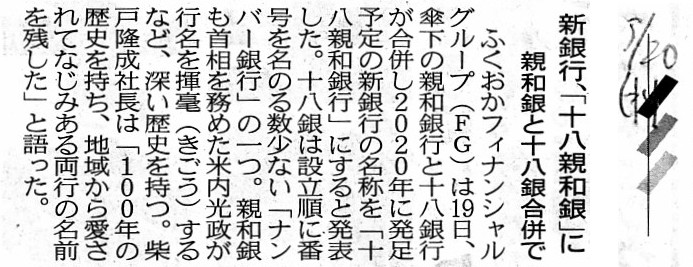

2019年3月20日(水)日本経済新聞

新銀行、「十八親和銀」に 親和銀と十八銀合併で

(記事)

2019年3月20日(水)日本経済新聞

新行名「十八親和銀行」を発表 親和銀・十八銀 20年10月合併

会見一問一答 森頭取「行員間の融和

最優先に」 柴戸社長「佐世保 重要性変わらず」

ふくおかGF 谷会長退任へ 柴戸社長が兼務

(記事)

{kind=link}

{kind=link}

{kind=link}

{kind=link}