2019年3月18日(月)

2019年3月18日(月)日本経済新聞

TOB後初協議 意見折り合えず 伊藤忠・デサント

(記事)

「初」の敵対的TOB 光と影 (一目均衡)

伊藤忠商事によるデサントへの敵対的TOB(株式公開買い付け)が成立した。

外資や小規模の企業が買い手となった成功例はあったものの、大手企業同士では初めて成立した案件になった。

株主には期待と不安が入り交じる。ある英系運用会社はTOBに応募して保有株の一部を現金化したうえで、株主として残るという。

卸を経由した販売から自社店舗販売に比重を移して株価が大幅高となったゴールドウインのような改革を望んでいる。

一方で「経営の混乱が続けば追加売却に動く」と話す。

日本市場で敵対的な買収が成立する機運が途絶えたのは2006年、旧王子製紙による旧北越製紙の敵対的TOBだった。

三菱商事が北越の第三者割当増資を引き受け、旧日本製紙は北越株を市場で買い集めてTOBを阻止した。

資本の論理より業界の秩序の維持が優先された。

あれから13年。市場環境は変わった。他社を守ろうと持ち合い株を買い増せば資金の無駄遣いと自身の株主に問われる。

社外取締役は株主の利益につながる買収提案なら賛成しなければならない。

社会的にも買収を「乗っ取り」と受け止める風潮が和らいだ。

日本では伊藤忠とデサントのように関係は深くても資本関係が曖昧な企業は多い。

今回のTOBを機にグループ強化や多すぎる企業の整理が資本の力で進めば、13年前に止まった時計が動き出す。

今回のTOBには影の側面もある。第2位株主が伊藤忠に賛同しており40%しか持たなくても議決権の過半を握ることが可能だ。

10%の買い増しという最小限の資金で実質的な支配権を買った。伊藤忠にはうまい投資だが、裏を返せば他の株主は損を被る。

TOBでは他の株主に売却の機会を与えるため、応募株は全て買い取らなければならないとの考え方が大原則だ。

だが、3分の2以上を取得しなければ、上限を区切ることも認められている。

欧州では30%以上を買ったらすべて応募株を買わなければならず、日本のルールは緩いとの指摘はかねてある。

伊藤忠は10%しか買わなかったため、株主の売却機会は限られた。今回の事例が模倣されると価格が高くなるTOBでは

買い付け株数を抑え、実質的に経営権を握った後に第三者割当増資を決議させて過半を握るような制度の乱用も起きかねない。

政府の未来投資会議では上場子会社の問題が取り上げられている。「少数株主の権利を守る点で、上場子会社とTOB制度は

同根の問題だ」と早稲田大学ビジネススクールの鈴木一功教授は話す。

日立製作所はイタリアの鉄道信号大手アンサルドSTSの過半の株式を買いながら、

米アクティビストに3割を取得されて経営が停滞した。つけいる隙を与えないよう米国企業はルールはなくとも100%を買いにいく。

資本の論理を貫徹するなら、デサントのMBO(経営陣による買収)案と伊藤忠の完全買収案が競いあってこそ、

「初」と呼ぶにふさわしかった。

(日本経済新聞 2019/3/18

17:58)

ttps://www.nikkei.com/article/DGXMZO42592240Y9A310C1DTA000/

2019年3月1日(金)日本経済新聞

「対話」で株主還元厚く ファンドなど 統治改革糸口に

買収より資本効率求める 英ファンド

(記事)

2019年1月16日(水)日本経済新聞

「物言う株主」の保有銘柄 還元期待 買いを集める オリンパスが大幅続伸

(記事)

2019年3月14日(木)日本経済新聞

新「物言う株主」は買い? 東芝への経営関与 試金石

(記事)

2019年3月18日

株式会社デサント

BSインベストメント株式会社による当社株券に対する公開買付けの結果に関するお知らせ

ttp://www.descente.co.jp/jp/ir/190318_CP.pdf

(ウェブサイト上と同じPDFファイル)

「II.当社の今後の方針について」

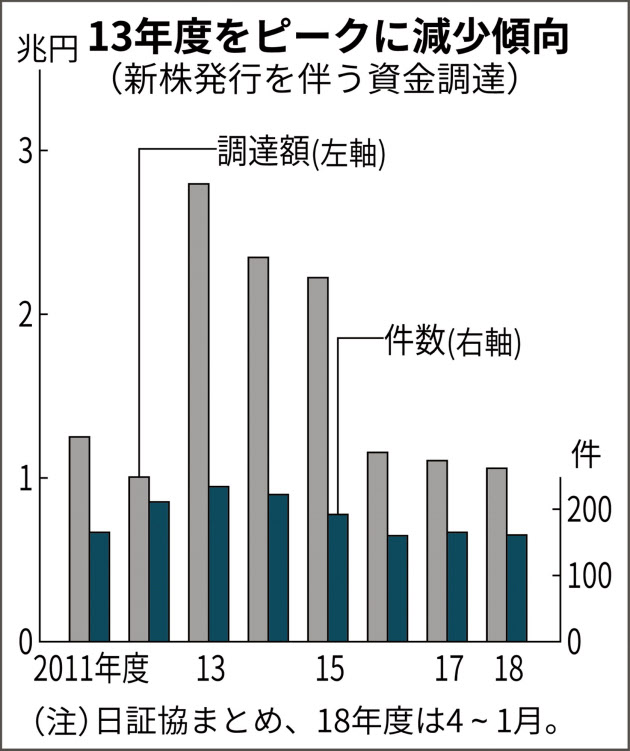

上場企業のエクイティファイナンス(新株発行を伴う資金調達)が低調だ。2019年1月は7年ぶりに、

月間ベースでの件数がゼロになった。18年度(18年4月〜19年3月)の総額も直近のピークだった13年度の半分以下に減りそうだ。

株価が調整局面に転じて発行条件が不利になったうえ、「資本コスト」の概念が浸透し「株式での資金調達は高いコストが伴う」

との認識が企業に広がったのが背景だ。

エクイティファイナンスは、増資や新規株式公開(IPO)、

将来株式に転換する可能性がある新株予約権付社債(転換社債=CB)などの方法がある。

日本証券業協会のまとめによると、18年度は1月までで1兆585億円と、13年度(2兆7957億円)の約4割の水準にとどまる。

1件あたりの調達額も65億円とピークの6割弱になっており、案件の小粒化も進んでいる。

エクイティファイナンスが減少している背景には「株式発行で調達した資金には高いコストがかかっていることを理解する

企業経営者が増えてきた」(ニッセイ基礎研究所の井出真吾氏)ことがある。

18年に改定されたコーポレートガバナンス・コード(企業統治指針)は、資本コストを経営指標に取り入れるよう促した。

投資家の期待リターンを示す資本コストは企業によっても異なるが、社債発行や銀行借り入れより高い。

これが「企業に安易な新株発行を思いとどまらせるけん制になっている」(井出氏)。

株価が下落基調になったことで、足元ではこの傾向に拍車がかかっている。

企業の手元資金が潤沢で資金需要が減っていることや、

低金利の長期化で社債や借り入れによる資金調達コストが下がっているのも影響している。

(日本経済新聞 2019/3/18

02:00)

ttps://www.nikkei.com/article/DGXMZO42581690X10C19A3MM8000/

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計90日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

新聞記事やオンライン記事やプレスリリースを紹介しています。

紙の日本経済新聞の「一目均衡」は今までに何回も切り抜いてスキャンをして紹介したことがありますが、

電子版の「一目均衡」を引用して紹介したのは今日が「初」のことです。

有料会員であれば電子版でも「一目均衡」を読むことができるのだろうとは思っていたのですが、

会員登録も何もせずに「一目均衡」を電子版で読むことができるというのは今日「初めて」知りました。

いずれにせよ、伊藤忠商事はひとまずは成功を喜んでいることでしょう。

このたびの伊藤忠商事によるデサントへの公開買付は、多くの記事・報道では「敵対的公開買付」と評されているようです。

この点についてこのたびふと気が付いたことがあるのですが、1999年以前の日本の証券制度を前提に書いてみたいと思います。

1999年以前の日本の証券制度では、

実務上公開買付を実施できるのは大まかに言えば対象会社の上場前からの大株主だけであった、ということかと思います。

その意味において、1999年以前の日本の証券制度では、当然に「敵対的公開買付」は行われ得なかったと考えられるわけですが、

改めて考えてみますと、そもそも「敵対的公開買付」とは「対象会社が賛同の意を示さない公開買付」のことであるわけです。

そうしますと、上場から10年も20年も経っていますと、上場後の取締役は上場前の取締役とは異なる

(会社内では旧取締役の終任と新たな取締役の就任が会社運営上行われ続ける)、

ということが実務上当然のことながら考えられるということになるわけですが、

そうしますと、上場から長い年月が過ぎますと、株主はあくまで取締役に業務の執行の「委任」を行うに過ぎないわけですから、

上場前からの大株主と上場後に新たに就任した取締役との間で、経営方針や会社運営に関する意見の相違が実務上生じ得る、

ということになるわけです。

そういったことを踏まえますと、たとえ対象会社の上場前からの大株主が公開買付を実施すると言う場合であっても、

公開買付に対して対象会社が賛同の意を示さない、ということがあり得る、ということになるわけです。

対象会社の上場前からの大株主が対象会社に対し「敵対的公開買付」を実施する、ということが、

1999年以前の日本の証券制度においてもあり得た、ということになるように思いました。

対象会社の上場前からの大株主が行う公開買付だから友好的な公開買付である、という解釈は成り立たないように思うわけです。

対象会社の上場前からの大株主は上場前の取締役のことを個人的に非常によく知っています。

しかし、対象会社の上場前からの大株主は上場後の取締役のことは間接的に聞いて知っているだけなのです。

前者は

"know"であり後者は"know of"であるわけですが、

「委任」という文脈では"know"と"know

of"は極めて大きな違いがあると実務上は言わねばならないわけです。

上場後の取締役というのは、対象会社の上場前からの大株主の立場から見ると、

「上場前に自分自身が選任をした取締役が『彼は業務執行能力が高い人物です。』と言って取締役の候補にした人物」

というに過ぎないわけです。

上場後の取締役は上場後の取締役で、市場の投資家の利益(会社の株主全体の利益)を最大化するべく、

自身が負っている「フィデューシャリー・デューティー(受託者責任)」を果たしていかねばならないわけです。

一言で言えば、上場後の取締役は、対象会社の上場前からの大株主の利益を第一に考えるというわけにはいかないわけです。

実例は一例もないのかもしれませんが、実は、1999年以前の日本の証券制度においても「敵対的公開買付」は十分起こり得たのです。

新たな視座を得ると言いますか、1999年以前の日本の証券制度から気付かされることが最近多いなと自分で思っているところです。

それから今日は、「事後意見表明報告書」("Subsequent

Position

Statement")という報告書を考え付きました。

対象会社である株式会社デサントは、本日2019年3月18日に公開買付の結果に関するプレスリリースを発表しているのですが、

そのプレスリリースでは「II.当社の今後の方針について」を記載しています。

公開買付の成否に関わらず(いかなる結果であれ)、投資家が行うその後の投資判断に資するために、公開買付の終了後に対象会社が

公開買付の結果を受けた新たな「意見表明報告書」を提出することは重要であり証券投資に関する投資家教育に役立つ思いました。

「公開買付後の対象会社の考えや感想を知りたい。」、という投資家はいるのです(それもまた投資判断の一材料だと思います)。

Now that a subject company submits a "Position Statement" to a Local

Financial Bureau before a tender offer,

it should submit a "Subsequent

Position Statement" after the tender offer.

After a tender offer, the

position of a subject company may change suddenly and uttterly

or may be

sustained nevertheless, but, in either case,

a "Position Statement" submitted

by the subject company after the tender offer will be contributory to

a

subsequent investment judgement by every investor in the market including the

one who had accepted the tender offer.

Anyway, a "Subsequent Position

Statement" will be educative to all investors in the market.

対象会社は公開買付の前に「意見表明報告書」を財務局に提出をするのですから、

対象会社は公開買付の後には「事後意見表明報告書」を提出するべきなのです。

公開買付後、対象会社の意見はころっと変わるかもしれませんし、それでも意見は変わらないままかもしれません。

しかし、そのどちらであろうとも、公開買付後に対象会社が「意見表明報告書」を提出することは、

公開買付に応募をした投資家を含めた市場の全ての投資家が公開買付後に行う投資判断に資することになるのです。

いずれにせよ、「事後意見表明報告書」は市場の全ての投資家の教育に役立つことでしょう。

A "Subsequent Position Statement" can tell each investor in the

market

something about an investment judgement on a subject company.

「事後意見表明報告書」を読めば、市場の各投資家は対象会社に関する投資判断について何がしかを知ることができるのです。

In my personal opinion, the traditional securities system in Japan before

1999

used to place more emphasis on an "issuer protection" than on an

"investor protection," I suppose.

Still, the background of the protection

policy used to be

that an "issuer protection" could lead to an "investor

protection," I suppose.

私の個人的な見解になりますが、1999年以前の日本の伝統的な証券制度は、

「投資家保護」以上に「発行者保護」に重きを置いていた、と私は思います。

ただ、その保護政策の背景は、「発行者保護」は「投資家保護」につながり得るというものであった、と私は思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}