2019年3月15日(金)

2019年3月10日(日)日本経済新聞

伊藤忠のデサントTOB期限(14日) 成立確実も着地点見えず

(記事)

2019年3月14日(木)日本経済新聞

伊藤忠のデサントTOBきょう期限 出資4割達成 見方多く

(記事)

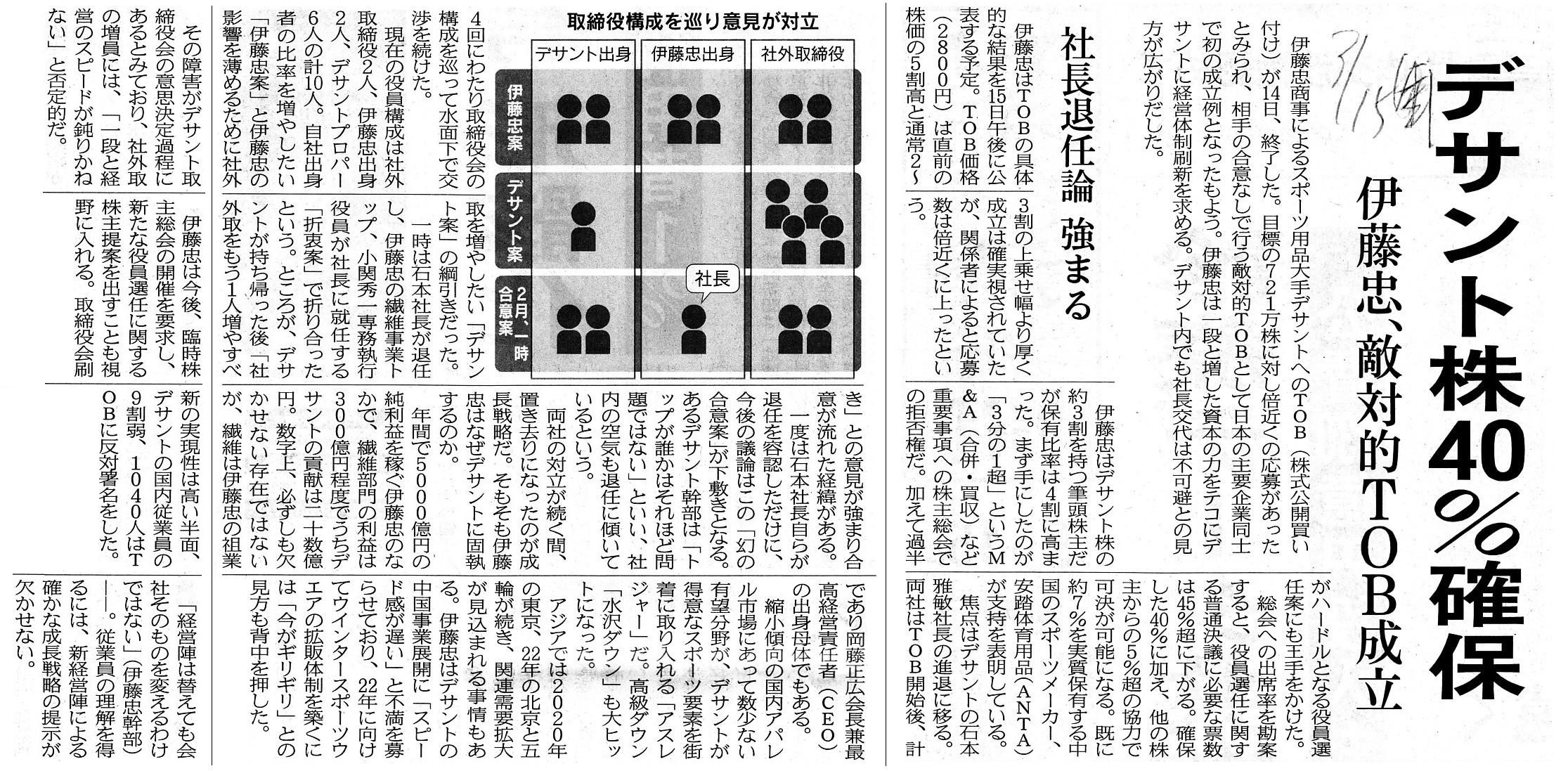

2019年3月15日(金)日本経済新聞

デサント株40%確保 伊藤忠、敵対的TOB成立 社長退任論 強まる

(記事)

H31.03.15 15:29

BSインベストメント株式会社

公開買付報告書

(EDINET上と同じPDFファイル)

H31.03.15 16:00

伊藤忠商事株式会社

変更報告書

(EDINET上と同じPDFファイル)

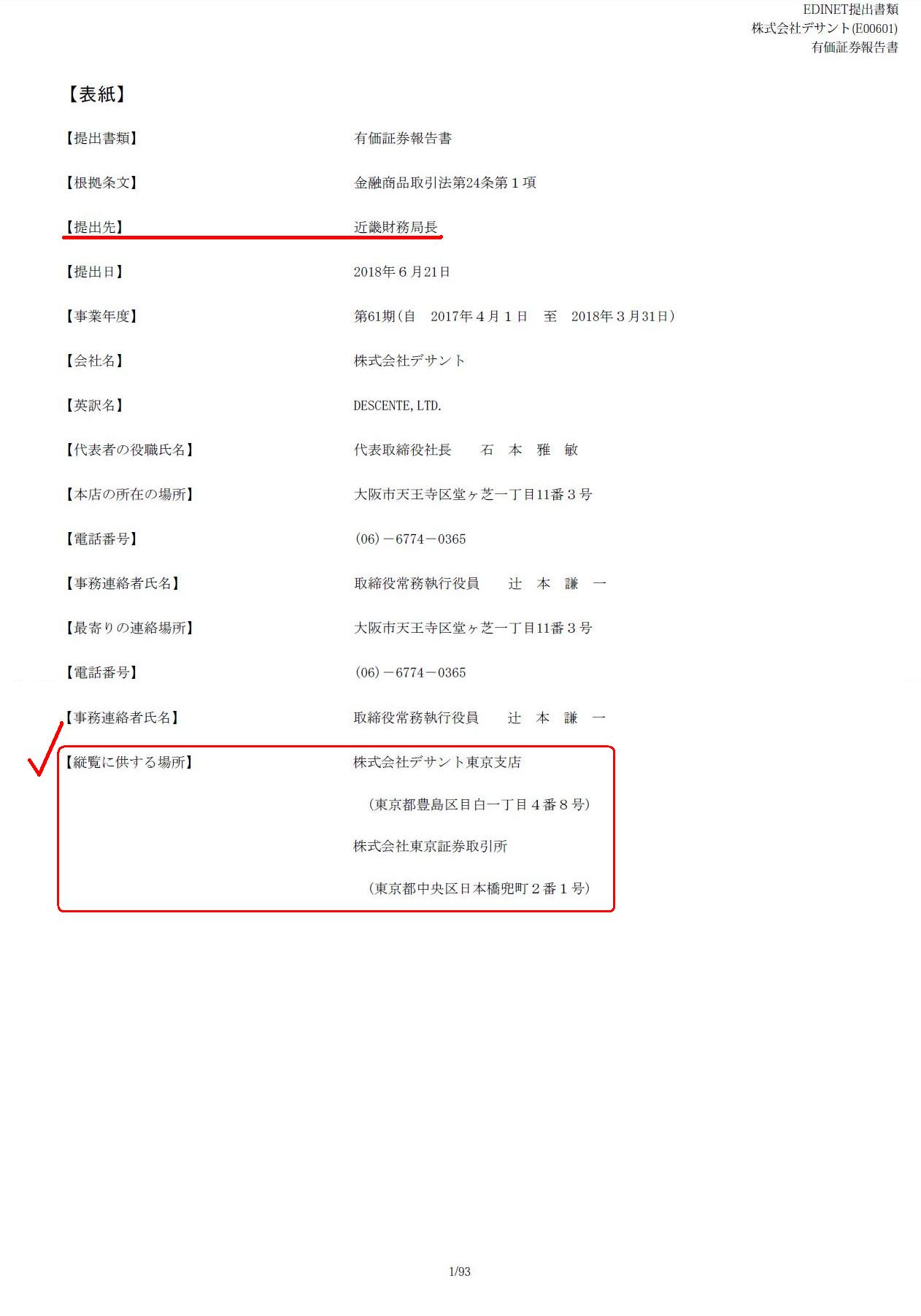

H30.06.21

14:37

株式会社デサント

有価証券報告書−第61期(平成29年4月1日−平成30年3月31日)

(EDINET上と同じPDFファイル)

【表紙】

(1/93ページ)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計87日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

伊藤忠・デサントのTOBに倍の応募

伊藤忠商事によるデサントへのTOB(株式公開買い付け)の募集が14日15時半に終了した。

関係者によれば、応募数は伊藤忠の買い付け目標(721万株)の倍近くに達したとみられる。

これで伊藤忠のデサント株の保有比率は現在の3割から4割へ上昇。

デサントの経営への影響力が一段と強まる中、焦点は近く行う会談で社長を含む経営体制議論が進むかに移る。

(日本経済新聞 電子版 2019/3/14

17:13)

ttps://www.nikkei.com/article/DGXMZO42461930U9A310C1000000/

公開買付の結果(公開買付への応募株式数等)は、公開買付者が「公開買付報告書」を財務局に提出して初めて明らかになります。

公開買付者が「公開買付報告書」を財務局に提出する前の段階では、公開買付の結果は市場の誰にも分かりません。

本日2019年3月15日(金)の時点では、15:29以降の電子版で公開買付の結果について配信されるというだけになります。

公開買付の結果についての新聞報道(紙の新聞)としては、明日2019年3月16日(土)の朝刊に初めて記事が載ることになるわけです。

公開買付の終了日は2019年3月14日(木)であり、公開買付報告書の提出日は2019年3月15日(金)であることは、

市場の全投資家(応募した株主も応募しなかった株主もデサントの株主ではない投資家も含む)が開始時から知っていることです。

ですので、証券制度の枠組み(制度上の前提)としては、公開買付の結果に関しては、新聞報道やプレスリリース等でではなく、

本日2019年3月15日(金)に投資家自身が財務局まで赴いて「公開買付報告書」を入手することで初めて知ることができる

(それ以外に投資家が公開買付の結果を知る方法は証券制度上はない)、ということになります。

「公開買付報告書」の提出を受けて、本日2019年3月15日(金)の夕刊に公開買付の結果が載る、

ということも本来的には全く考えられます。

しかし、このたびの公開買付の事例では、「公開買付報告書」の提出時間が「15:29」となっていますので、

おそらく本日2019年3月15日(金)の夕刊には間に合わないと思います。

また、「公開買付報告書」の提出時間が「15:29」ということは、

市場の投資家は「15:29」以降に財務局に赴かなければ「公開買付報告書」を入手できない、ということになります。

「法定開示書類の提出日は2019年3月15日(金)である。」とは、

市場の投資家は例えば2019年3月15日(金)の朝9時に財務局に赴いても法定開示書類を入手できる、

という意味でなければならないように思います。

書類提出者の立場から見れば、

2019年3月15日(金)のいつでも(財務局の執務時間内であれば)書類を提出してよいかのように思ってしまうかもしれませんが、

市場の投資家の立場から見ると、

2019年3月15日(金)のいつでも(財務局の執務時間内であれば)書類を入手できなければならない、ということになるのです。

市場の投資家にとっての法定開示書類の提出日が「2019年3月15日(金)」である場合、

書類提出者の実際の提出日(実務上の提出義務日)はその前日の「2019年3月14日(木)」ということになるように私は思います。

さらに言えば、そもそもの話、この場合、市場の投資家が赴くべき財務局とは一体どこのことになるのだろうかと思いました。

先日2019年3月12日にワールド・ワイド・ウェブ(WWW)は誕生30周年を迎えたわけですが、

ここは1つ1893年に戻って(元来の証券制度の考え方に基づいて)この論点について考えてみましょう。

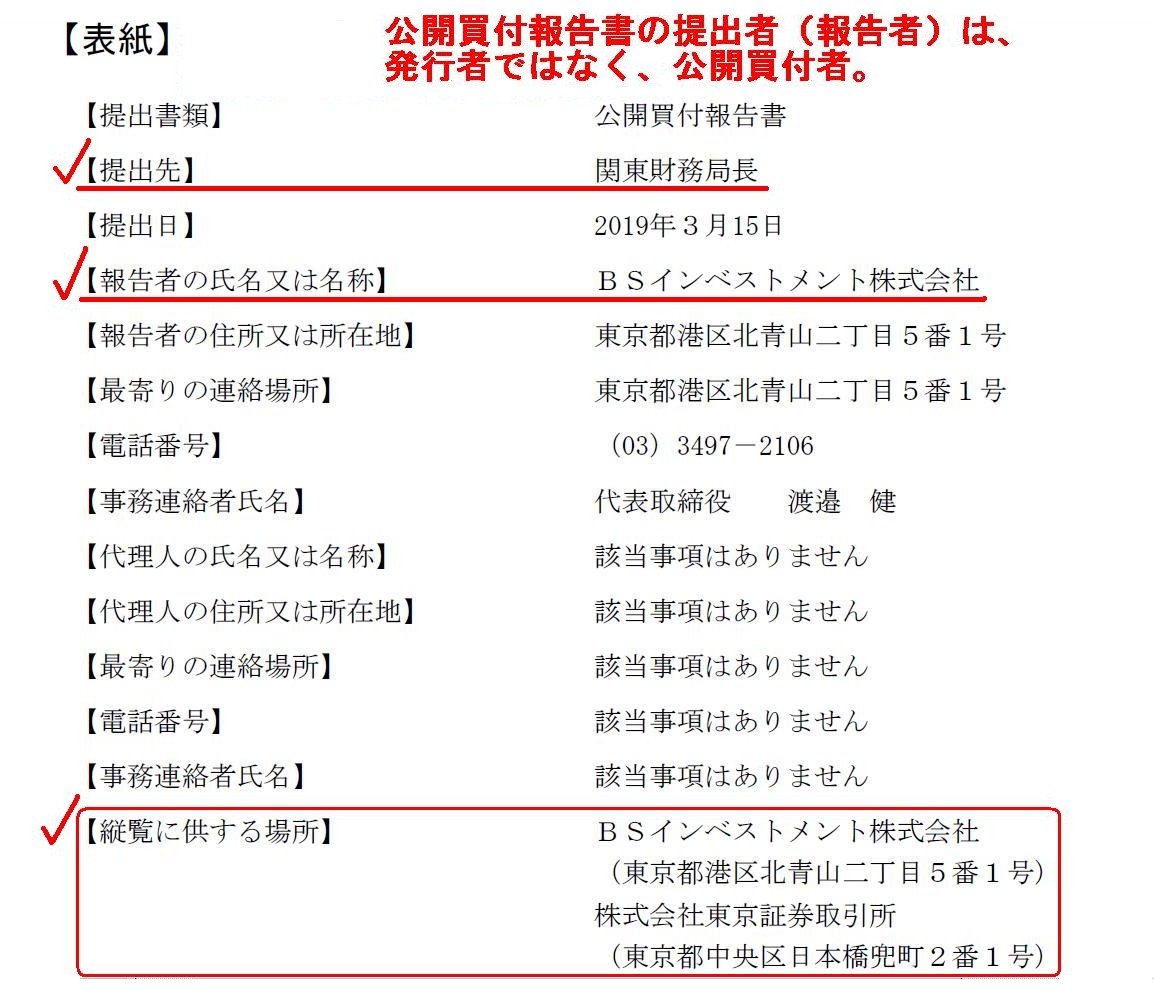

このたび提出された「公開買付報告書」の表紙を見てみましょう。

公開買付報告書

【表紙】

(1/9ページ)

まず最初に確認しておきたいのですが、公開買付報告書の提出者(報告者)は、典型的な発行者ではなく、公開買付者です。

法定開示書類の提出者は発行者ではない、という点が話を複雑にしているなと思いました。

何が言いたいのかと言いますと、発行者が法定開示書類を提出する場合、

発行者は自社を管轄する財務局に法定開示書類を提出するわけです。

財務局の管轄区は地区毎に分かれているわけです。

ところが、公開買付に関する法定開示書類については、

書類提出者はどこの財務局に法定開示書類を提出しなければが明確ではないわけです。

なぜならば、書類提出者を管轄するのは書類提出者の所在地の財務局になる、という考え方もあるからです。

例えば、北海道の住民が北海道で犯罪を犯して東京まで逃げた時、

犯人の所在を突き止めて東京の隠れ家までやってくるのは警視庁の警察官ではなく北海道警の警察官であるわけです。

ただ、投資家の保護の観点から言えば、書類提出者(公開買付者)は、

発行者(対象会社)を管轄する財務局に公開買付に関する法定開示書類を提出する、という考え方になると思います。

発行者の株主は発行者を管轄する財務局の管轄区内にいる、ということが証券制度上の前提である、と言えるからです。

このことは逆から言えば、証券制度は発行者以外の者が法定開示書類を財務局に提出することを前提としていない、

という言い方が元来的には(1893年に戻って証券制度を見ると)できると思います。

元来的には(1893年に戻って証券制度を見ると)、このたびの事例に即して言えば、

公開買付者は発行者(対象会社)を管轄している関東財務局に公開買付に関する法定開示書類を提出する、ということになります。

公開買付者はたまたま東京都に所在していますので公開買付者を管轄している財務局も関東財務局であるわけですが、

公開買付者が関東以外の管区に所在している場合であってもこの場合公開買付者は関東財務局に書類を提出しなければなりません。

そして、このたび提出された「公開買付報告書」の【縦覧に供する場所】に関してですが、

元来的には(1893年に戻って証券制度を見ると)、

関東財務局以外の計10箇所の財務局も【縦覧に供する場所】としなければならない、というような考え方になると思います。

現在では、ある1つの財務局に法定開示書類を提出すればそれで日本全国に計11箇所ある全ての財務局でその法定開示書類を

投資家は入手することができるわけですが(そしてそのことが現在の証券制度の前提になっていると思うのですが)、

元来的には(1893年に戻って証券制度を見ると)、提出がなされた財務局のみが書類の本来の入手場所ということになります。

現在の証券制度ではわざわざ記載したりしませんが、【提出先】以外の日本全国に計10箇所ある全ての財務局を

【縦覧に供する場所】として記載しなければならない、という考え方になると思います。

一言で言えば、関東財務局に提出された書類は関東財務局でしか見れないわけですから。

それから、今頃気付いたのですが、株式会社デサントは大阪府に本店が所在している会社です。

したがって、株式会社デサントは有価証券報告書その他の法定開示書類を近畿財務局に提出しています。

そして、大阪府に本店が所在している株式会社デサントは東京証券取引所に上場しています。

この辺りのことは元来的にはおかしいと言えるのでしょうが、続きは明日書きたいと思います。

公開買付者はどの財務局に所定の法定開示書類を提出しなければならないのですか?

公開買付者の最寄の財務局ですか、それとも、対象会社を管轄する財務局ですか?

Concerning this issuer, the issuer submits its documents to the Kinki Local

Financial Bureau,

whereas it is listed in the Tokyo Stock Exchange.

この発行者に関して言いますと、発行者は自社の書類を近畿財務局に提出しているのですが、

東京証券取引所に上場しているのです。

Electrical technologies enables an issuer to overcome geographical difficulties.

電子技術によって発行者は地理的困難を克服することができるのです。

A human can run as little as 4 kilometers, whereas a human can bicycle as much as 40 kilometers.

人間は4キロしか走ることができませんが、自転車では40キロ移動することができます。

A human may shop at a nearby convenience store on foot, but he should use a modern convenience.

人というのは、歩いて近くのコンビニで買い物をするかもしれませんが、文明の利器は使うべきなのです。

Though you must have bought a ticket either way in around 1893 (the

"ticketless" had not been invented yet),

whether you travel from Tokyo to

Osaka by plane or by the Tokaido Shinkansen is a ticklish question now.

1893年頃はどちらにせよチケットは買わなければならなかったわけが(「チケットレス」はまだ発明されていませんでした)、

今では東京から大阪まで飛行機で行くのか東海道新幹線で行くのかはデリケートな問題です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}