2019年3月9日(土)

2019年3月9日(土)日本経済新聞

リース取引 資産計上へ 不動産・小売り 影響大きく 負担増、ROA悪化も

(記事)

企業会計基準第13号「リース取引に関する会計基準」(改正平成 19年 3月 30日)企業会計基準委員会

会計基準

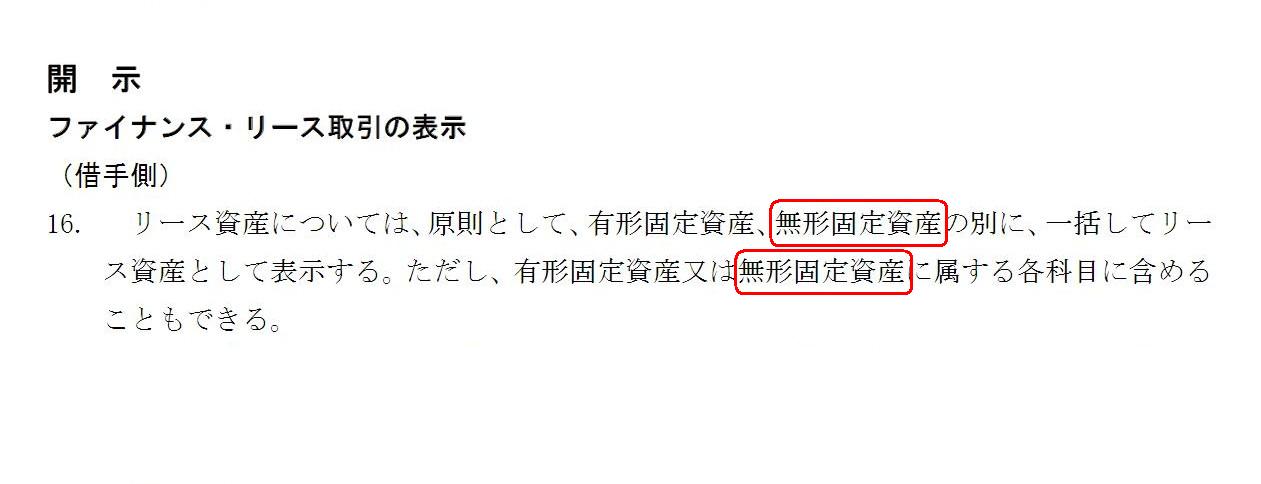

開示

ファイナンス・リース取引の表示

(借手側)

「第16項」

結論の背景

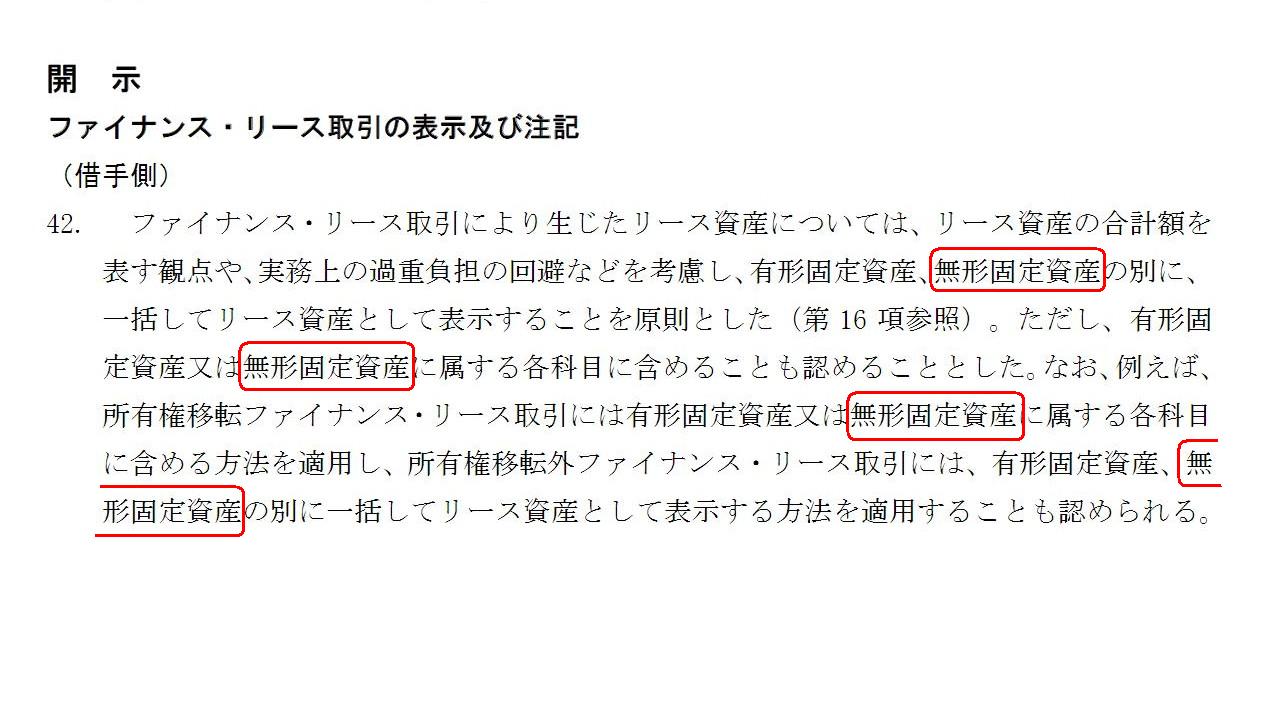

開示

ファイナンス・リース取引の表示及び注記

(借手側)

「第42項」

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計81日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

現在の日本会計基準では、設備や不動産などのオペレーティング・リースは貸借対照表に計上しないことになっているのですが、

今後は「全てのリースについて資産・負債を認識する」という会計処理方法に変更になる見通しとなっています。

極々単純に考えて、「全てのリースについて資産・負債を認識しない」という考え方しか観念できないわけなのですが、

なぜかリース取引を貸借対照表に計上するという考え方が正しいと主張する人達がいるようです。

リース取引を貸借対照表に計上することの問題点は、

「『リース取引』を貸借対照表に計上すると、貸借対照表が資産負債の実態を表さなくなってしまう。」という点に尽きます。

私個人は、「全てのリースについて資産・負債を認識しない」という考え方しかないと考えています。

ただ、ここでは話の都合上現行の会計基準を所与のこととして議論をしますが、

オペレーティング・リースまでをも貸借対照表に計上するとなりますと、理詰めで考えれば、

「使用料」を支払って使用する物・事柄は全て貸借対照表に計上しなければならなくなると思います。

私が最初に頭に思い浮かんだのは、オフィスの賃借料です。

いわゆる本社ビル等のセール・アンド・リースバック取引だけではなく、

従来から一切所有したことがない純粋な賃貸物件(オフィスのフロア)も、今後は貸借対照表に計上しなければならなくなります。

(セール・アンド・リースバック取引を貸借対照表に計上することは、現在の会計基準においても

(例えば企業会計基準適用指針第16号「リース取引に関する会計基準の適用指針」)想定されています。)

今日紹介している本日付の日本経済新聞の記事では、小売店の貸借対照表が大きく変動し得るという点について書かれています。

しかし、セール・アンド・リースバック取引やオフィスや店舗等が入居している賃貸物件だけではなく、

今後は「『使用料』を支払って使用する物・事柄(使用料を支払う取引)は全て貸借対照表に計上しなければならない。」

という考え方になります。

ここで言う「『使用料』を支払って使用する物・事柄(使用料を支払う取引)」には、結果として無形固定資産も含まれます。

今日は企業会計基準第13号「リース取引に関する会計基準」の該当部分をキャプチャーして紹介していますが、

今後は有形無形の事物の使用権やサービスの享受がオペレーティング・リース取引に含まれる、ということになるわけです。

会社がソフトウェアを使用料を支払って使用している場合は、そのソフトウェアを貸借対照表に計上しなければなりませんし、

会社が他社所有の知的財産権(ブランド名やロゴマーク等々も含む)を利用許諾料を支払って使用している場合は、

その知的財産権を貸借対照表に計上しなければなりません。

辞書を引きますと、「使用権」は英語で"the

right to use

something"と載っていますが、

使用するための対価を支払って使用権を得ている物・事柄については、全て貸借対照表に計上しなければならない、

という考え方になります(なぜならば、それらは全てオペレーティング・リース取引に該当するからです)。

極論すれば、将来に渡って雇用者へ支払う給与についても貸借対照表に計上しなければならない、という考え方になります。

なぜならば、会社は、雇用契約上の雇用主として、雇用者に給与を支払うことでその雇用者を使用できるからです。

雇用者は、雇用契約上、雇用主の業務上の指示に従わなければなりません(つまり、目的物を使用できなくなるということはない)。

「目的物を自己の使用のために法律上拘束・占有できるか?」、という観点から言えば、雇用契約も一種の賃貸借契約なのです。

「目的物を自己の使用のために法律上拘束・占有できる取引」を今後は全て貸借対照表に計上せよ、と一部の人達は

主張しているわけですが、私個人としましては、会社は所有権を有する資産のみを貸借対照表に計上すれば必要十分だと考えます。

A company doesn't own things of which it doesn't have the ownership.

A

company owns only things of which it has the ownership.

会社は、所有権を有していない物は所有していないのです。

会社は、所有権を有している物しか所有していないのです。

In

Japan, it is the "Thank you Day" today.

An obligor and an obligee say to each

other, "Thank you."

But, an owner of a thing never says to anyone, "Thank

you."

That is the fundamental difference between ownership and

obligations.

"The right to use something" is exactly obligations.

To put

it simply, ownership must be recorded on a balance sheet, whereas obligations

don't have to.

日本では、今日は「ありがとうの日」です。

債務者と債権者はお互いに「ありがとう。」と言います。

しかし、ある物の所有者は誰にも「ありがとう。」とは決して言いません。

それが所有権と債権債務関係との本質的相違点なのです。

「使用権」というのはまさに債権債務関係なのです。

簡単に言えば、所有権は貸借対照表に計上しなければなりませんが、

債権債務関係は貸借対照表に計上する必要はないのです。

{kind=link}

{kind=link}