2019年3月8日(金)

2019年3月8日(金)日本経済新聞

きょうのことば

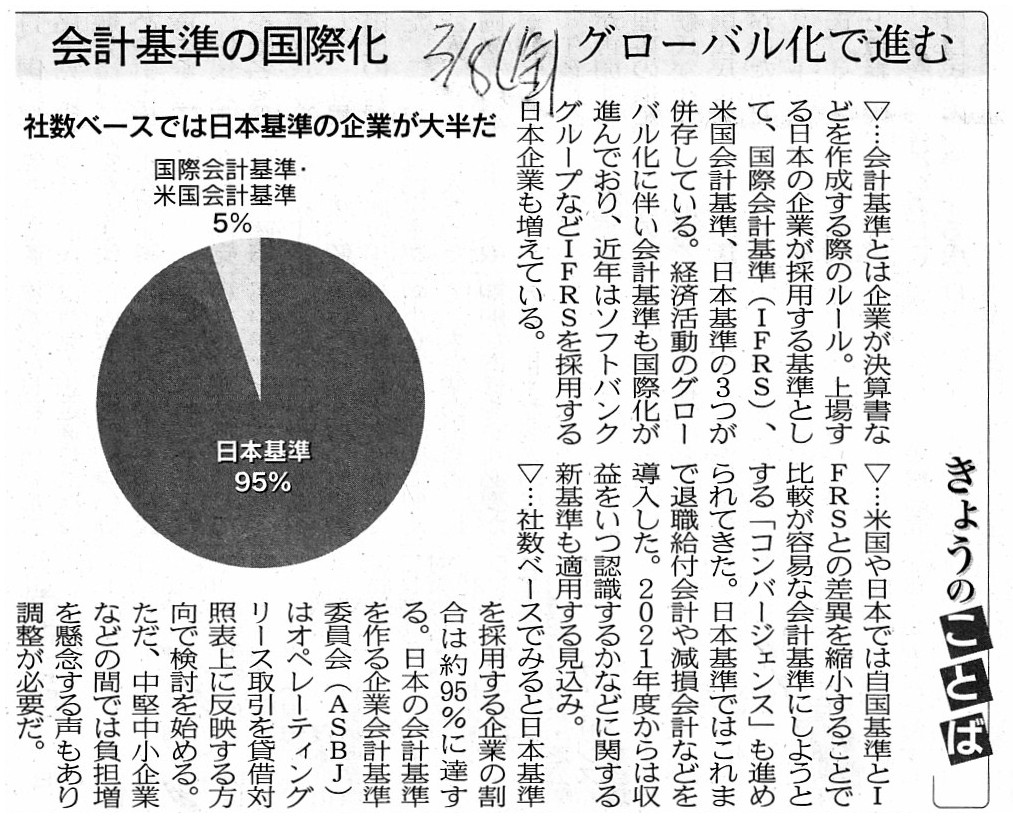

会計基準の国際化 グローバル化で進む

(記事)

2019年3月8日(金)日本経済新聞

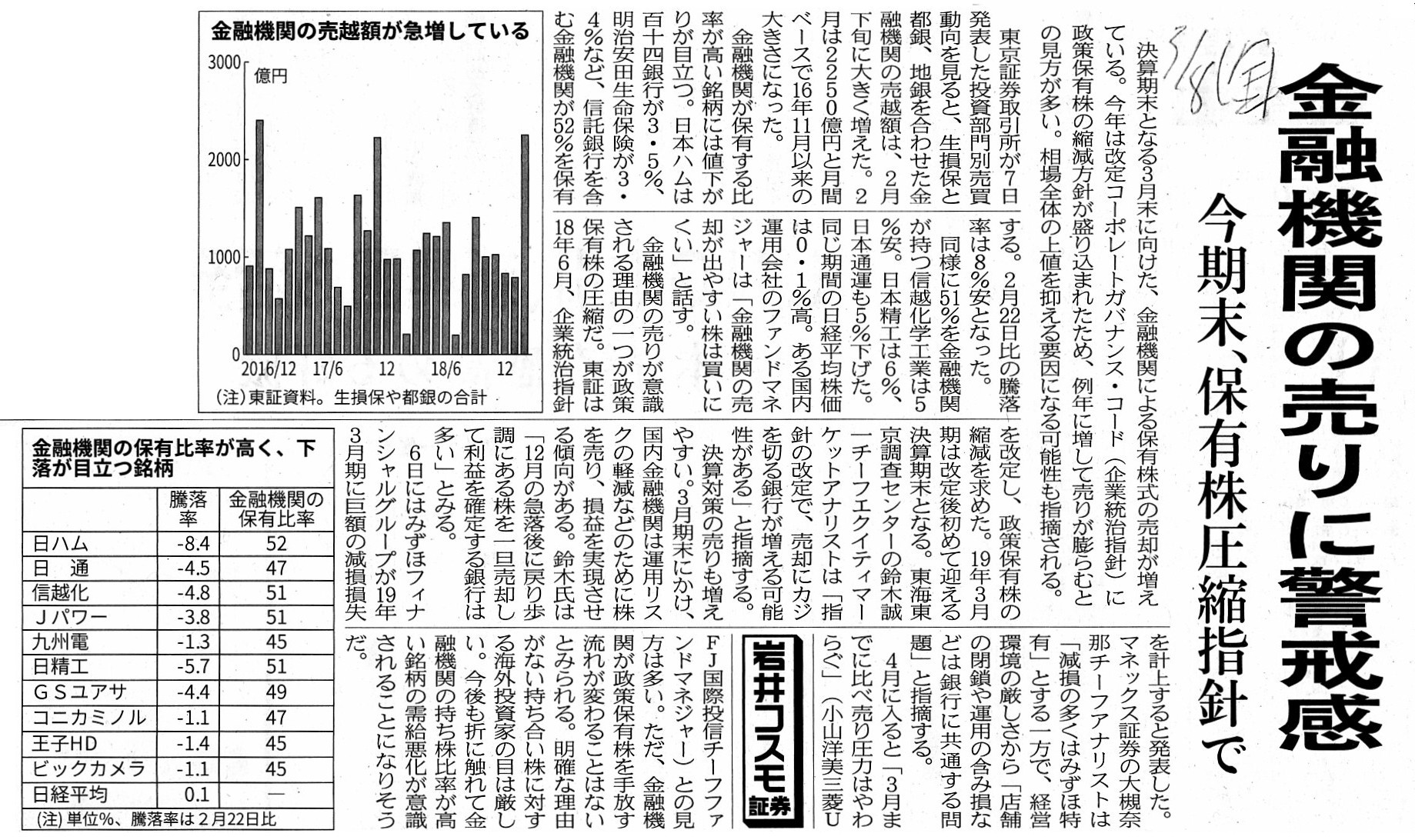

金融機関の売りに警戒感 今期末、保有株圧縮指針で

(記事)

2019年2月23日(土)日本経済新聞

米会計基準の日本企業 持ち合い株で相次ぎ評価損 トヨタに続き東芝など ルール変更原因

米、国際基準に足並み IFRSには選択肢も

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計80日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

>市場の投資家の立場から見ると、抽象的に言えば、

>会社のOBというのは、"exchange"(売却)の有効な供給源でもなければ"expire"(満了)の有効な供給源でもないのです。

この文の意味なのですが、「会社のOBがどのような意見表明を行おうが、投資家にっては、買付価格は引き上げられることはなく、

また、デサント株式の本源的価値が増加するというわけでもない。」という意味です。

この場面では、会社のOBが公開買付者に対し買付価格を引き上げるよう要求しているわけでもありませんし、

かと言って、デサント株式の本源的価値が増加するような何かをしようとしているわけでもないわけです。

投資家にとっては、会社のOBの意見表明というのは、証券投資という意味では全く意味がない(投資判断の根拠にもならない)、

という言い方ができると思います。

それから、建物の区分所有等に関する法律(「区分所有法」)の規定について、昨日は次のように書きました。

>区分所有法の条文上は、「建物の敷地」と「建物の中で専有部分以外の部分」を「共用部分」と定義しています。

この点についてですが、確かに、現行法の条文には、「建物の敷地」や「建物が所在する土地」という文言があります。

しかし、「区分所有法」は、理論的には「建物の敷地」や「建物が所在する土地」は全く対象としていません。

「区分所有法」が対象としているのは、実は「建物」だけなのです(「区分所有権」が観念できるのは建物だけである)。

概念的な話になりますが、その理由は次の通りです(土地には通常の「所有権」しかない(「土地の区分所有」はない)のです)。

In the abstract, a building has both the concept "superowner" and the concept

"subowner" in it,

whereas a land has neither the concept "superowner" nor the

concept "subowner" in

it.

(抽象的に言えば、、建物には「上位所有者」という概念と「下位所有者」という概念の両方がありますが、

土地には「上位所有者」という概念もなければ「下位所有者」という概念もないのです。)

端的に言えば、土地には「共用部分」という概念がないのです(例えば、土地の「共有」では土地の全部が「共有」の対象です)。

法律名にある「建物の」は決して飾り(蛇足や何となく付けただけ)ではなく、実は本質的な意味があるのです。

次に、紹介している記事について一言だけコメントを書きます。

日本会計基準でも全ての「リース取引」が貸借対照表に計上されるようになる、とのことです。

日本会計基準では、従来は「ファイナンスリース」だけが計上の対象でしたが、「オペレーティングリース」も計上の対象になる、

とのことですが、全く本質的な議論ではなく、「リース取引」を貸借対照表に計上すること自体がそもそも間違いなのです。

単刀直入に言いますと、「リース取引」を貸借対照表に計上しますと、貸借対照表が資産負債の実態を表さなくなってしまうのです。

それから、持ち合い株式や政策保有株式の売却についてなのですが、事業会社や金融機関の保有割合から言って、

少なくとも数%以上の株式が短期間の間に売却され得る(売却割合は数%以上に上ることが想定される)、ということになります。

一般投資家は最大でも0.1%未満しか保有していないということから言えば、その割合でも「大量の」株式が売却されると言えます。

株式市場や株価への影響を鑑みますと、持ち合い株式や政策保有株式の売却については、金融商品取引法上の「売出し」により

行うことをコーポレートガバナンス・コード(企業統治指針)で義務付けてはどうだろうかと思いました。

株式の売買それ自体は株式の本源的価値には全く影響を及ぼさないのですが、現実には株式の売買は株価には影響を及ぼします。

短期間の間に大量の株式が株式市場で売却されますと、株価が株式の実態を表さなくなる、という証券投資上の問題点が生じます。

株価は本来は気にしなくてよいのですが、理論上は短期間に大量の株式が売られること自体を証券制度は想定していないのです。

{kind=link}

{kind=link}

{kind=link}