2019年3月7日(木)

2019年3月1日(金)日本経済新聞

伊藤忠、協議打ち切り 6月待たず臨時総会

デサント巡るTOB 2位株主「伊藤忠を支持」 中国・安踏CEO

デサント

経営陣見直し焦点

(記事)

2019年2月27日(水)日本経済新聞

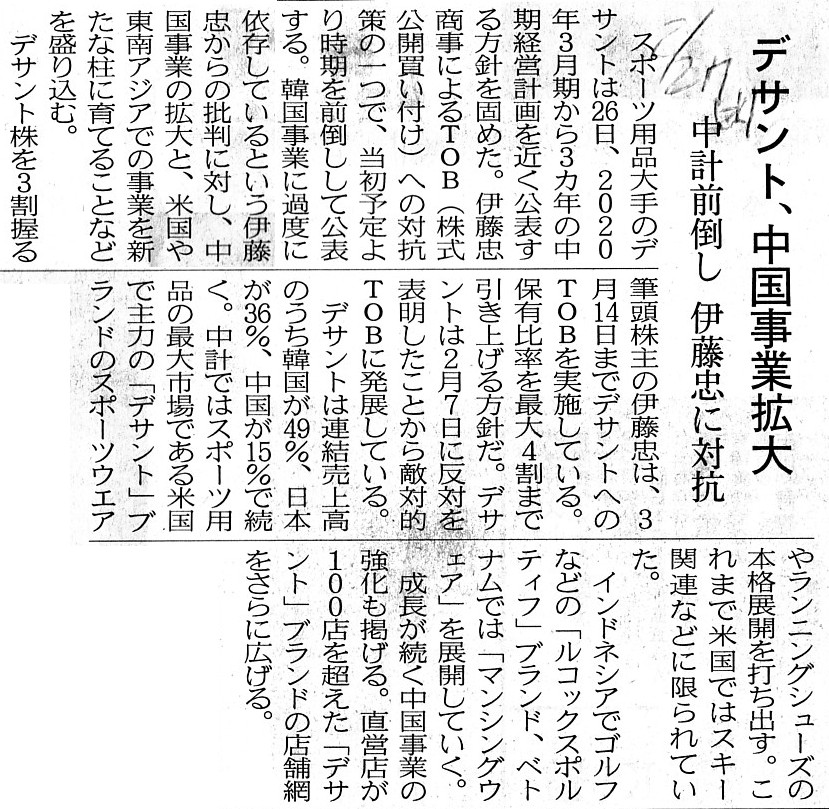

デサント、中国事業拡大 中計前倒し 伊藤忠に対抗

(記事)

2019年2月28日

伊藤忠商事株式会社

BSインベストメント株式会社

(訂正)「株式会社デサント株式(証券コード:8114)に対する公開買付けの開始に関するお知らせ」

及び「公開買付開始公告」の訂正に関するお知らせ

ttps://www.itochu.co.jp/ja/ir/news/2019/__icsFiles/afieldfile/2019/02/28/ITC190228_j.pdf

(ウェブサイト上と同じPDFファイル)

H31.02.28 14:30

BSインベストメント株式会社

訂正公開買付届出書

(EDINET上と同じPDFファイル)

2019年2月22日

伊藤忠商事株式会社

「BSインベストメント株式会社による当社株式の公開買付け」に関する当社OB会からの声明文受領についてのお知らせ

ttp://www.descente.co.jp/jp/press_releases/190222_CP.pdf

(ウェブサイト上と同じPDFファイル)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計79日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

2019年2月28日付けで伊藤忠商事株式会社が株式会社デサント株式に対する公開買付に関してプレスリリースを発表しました。

公開買付の開始以降、伊藤忠商事株式会社は株式会社デサントの申し入れを受け、株式会社デサントの意向を尊重する形で、

公開買付終了後の株式会社デサントの経営体制等に関する話合いに応じていたわけですが、

結論だけ言えば話合い自体は平行線を辿った、とのことです。

そして、公開買付開始後の話合いを受けて、

2019年1月31日に発表した「株式会社デサント株式(証券コード:8114)に対する公開買付けの開始に関するお知らせ」の訂正と

2019年1月31日に公告した「公開買付開始公告」の訂正を行っているわけです。

また、伊藤忠商事株式会社は、全く同じ趣旨の訂正を行った「訂正公開買付届出書」も2019年2月28日付けで提出しています。

「公開買付届出書」の提出後もしくは公開買付の開始後、公開買付者と対象会社とが話合いを行うなど、

それ以前と比べて公開買付者と対象会社との関係が変動する、ということは現実にはあり得るわけです。

その際、公開買付の条件等が変更になった場合は、公開買付者はその旨記載した「訂正公開買付届出書」を提出すればよい

わけですが、このたびの事例では、公開買付の条件等は変更になっていないにも関わらず、

公開買付者は「訂正公開買付届出書」を提出しているわけです。

公開買付者や対象会社を取り巻く状況や環境が変動したので、その旨追記・修正する必要が生じたので、

追加的な情報提供の意味を込めて、公開買付者は「訂正公開買付届出書」を提出した、ということなのだろうと思います。

しかし、この点について改めて考えてみますと、公開買付の条件等は変更になっていないにも関わらず、

公開買付者は「訂正公開買付届出書」を提出するというのは、あまり望ましいことではないという考え方もあると思いました。

2019年3月5日(火)のコメントでは、抽象的な言い方になりますが、

「純粋な理論上の話になるが、『投資判断の根拠とは提出後に変動しないこと』ではないだろうか。」、と書きました。

このたびの事例で言えば、公開買付届出書の提出後に公開買付者や対象会社を取り巻く状況や環境が変動した、というのは、

結局のところ、投資家にとっては応募の可否に関する「投資判断の根拠」自体が変動したということを意味するわけです。

そのような事態というのは、本来は始めから避けなければならない事態であるように私は思うわけです。

そもそも「訂正報告書」や「訂正届出書」というのは、"last

resort"(他の手段がなく頼る最後の手段)でなければなりません。

つまり、公開買付者や対象会社は、公開買付を取り巻く状況や環境を最大限変動させないようしなければならないのです。

対象会社が公開買付に対抗しようと公開買付中に新たな経営戦略を発表するというのも、理屈では望ましくないように思います。

「では今までは株主の利益の最大化を行っていなかったのか?」、という話にもなってしまうでしょう。

To what degree can a tender offer notification be amended?

公開買付届出書はどの程度まで訂正をしてよいのか?

From a standpoint of investors in the market, in the

abstract,

ex-employees are effective resources for neither "exchange" nor

"expire."

市場の投資家の立場から見ると、抽象的に言えば、

会社のOBというのは、"exchange"(売却)の有効な供給源でもなければ"expire"(満了)の有効な供給源でもないのです。

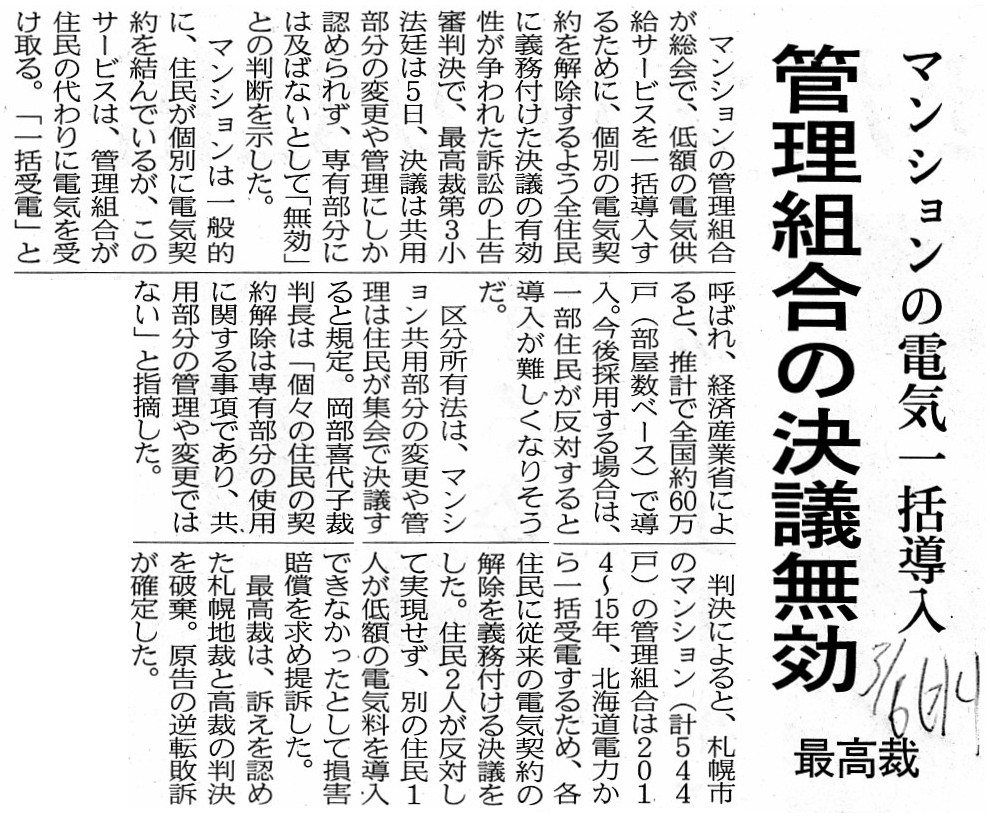

2019年3月6日(水)日本経済新聞

マンションの電気一括導入 管理組合の決議無効 最高裁

(記事)

【コメント】

記事に書かれています最高裁の判決を読んでまず思ったのは、次のようなことです。

「マンションの管理組合では共用部分や敷地の管理を行っていくわけなのだから、

電力会社から低額の電気供給サービスを一括導入することについて管理組合の総会で決議を取ることは

そもそもできないのではないか(共用部分や敷地以外の事柄はそもそも管理組合総会の決議事項ではないのではないか)。」

記事を読みますと、このたびの訴訟の最高裁の判断について次のように書かれています。

>決議は共用部分の変更や管理にしか認められず、専有部分には及ばないとして「無効」との判断を示した。

>裁判長は「個々の住民の契約解除は専有部分の使用に関する事項であり、共用部分の管理や変更ではない」と指摘した。

何と言いますか、区分所有権や管理組合の基礎概念そのままのことが論じられているように個人的には感じまして、

よく最高裁まで争われたな(よく控訴と上告が行われたな)(そもそも議論にならないのではないか)、と私は思いました。

論点を整理すれば、次の2点を理由として、管理組合の決議を「無効」と最高裁は判断したわけです。

①電力の契約は専有部分の使用に関する事項である。

②管理組合の決議は共用部分の変更や管理にしか認められない。

裁判にまでなっているということで、これを機会に「共用部分」について整理をしてみたいと思いました。

建物の区分所有等に関する法律(「区分所有法」)には、「共用部分」について、次のような定めがあります。

>(共用部分)

>第四条 数個の専有部分に通ずる廊下又は階段室その他構造上区分所有者の全員又はその一部の

>共用に供されるべき建物の部分は、区分所有権の目的とならないものとする。

区分所有法は、本来は区分できない1個の有体物である建物に「区分所有権」を人為的に作り出すために制定された法律です。

区分所有法の条文上は、「共用部分は専有部分以外である。」といった定義の仕方になっています。

区分所有法の条文上は、「建物の敷地」と「建物の中で専有部分以外の部分」を「共用部分」と定義しています。

区分所有法の条文上は、区分所有者の個別の契約は「共用部分」では全くない、と解釈せざるを得ません(他の解釈はできない)。

「共用部分」の取り扱いに関しては、区分所有者は管理組合で決まった事柄について義務を負うわけですが、

「この電力供給サービスを受けなければならない。」という義務を区分所有者が負う必要はないわけです。

例えば、マンション全体で一括してケーブルテレビの契約をしているという場合もあると思いますが、

そのことは、住民は、低額でケーブルテレビの契約ができるという意味であって、その契約の義務を負うこととは異なるわけです。

いずれにせよ、法律名を見ても分かるとおり、「共用部分」とは建物(物理的な物)に関する概念のみを指すのです。

>住民2人が反対して実現せず、別の住民1人が低額の電気料を導入できなかったとして損害賠償を求め提訴した。

簡単に言いますと、「より低い価格で電気の供給を受けられたはずなのにより低い価格が実現できなかった。」

と原告は主張しているわけです。

このことと関連があるのですが、次のような記事がありました↓。

>金融庁が注目するのは、ダークプールでの取引が本当に有利な価格で成立しているのかという点だ。

ダークプールでの取引は本当に有利な価格で成立しています。

ただし、買い手もしくは売り手のどちらか一方にとって、です。

買い手と売り手の両方にとって有利な価格で成立する、などということは原理的に絶対にあり得ないのです。

「ダークプール」の問題を一言で言えば、「一方に有利で他方に不利。」というだけなのです。

従来「市場集中原則」が採用されていた理由はまさしくこのことであり、さもなくは、

「より高い価格で株式を売ることができたはずなのにより低い価格で株式を売ることになった。」という事態が生じるのです。

金融庁がしなければならないのは、「ダークプール」の「調査」ではなく「閉鎖」なのです、とまでは言いませんが。

英語の"duck"には、「(責任・義務・仕事・質問などを)逃れる、回避する」という意味があるのですが、

金融庁が株式市場の透明性の確保という責務を"duck"するならば、投資家が"lame

duck"(死に体)になってしまうでしょう。

"lame

duck"には本来「死に体」という意味しかなかったのですが、現在では派生的な意味がいくつか追加されており、

「落選議員」という意味の他に、いみじくも「(株式取引所の)債務不履行者」や「財政危機の会社」が辞書に載っています。

まあ、「取引所市場で株式の取引を行う投資家の利益を保護することが金融商品取引法である。」という観点から言えば、

私設電子取引システムやダークプールで株式の取引がなされることは投資家保護の趣旨に反しない、という結論になるでしょうが。

The point at issue of this case is not a periphery of but the very center of

the Act on Building Unit Ownership, etc.

That is to say, the assertion of the

plaintiff never becomes a subject of a discussion exactly from the

beginning.

この事例の争点は、建物の区分所有等に関する法律の周辺ではなくまさにど真ん中なのです。

すなわち、原告の主張はまさに始めから問題には決してならないのです。

The fact that a buyer could buy a share to his advantage means that a

seller sold that share to his disadvantage.

買い手が株式を有利な条件で買うことができたということは、売り手はその株式を不利な条件で売ったという意味なのです。

{kind=link}

{kind=link}

{kind=link}