2019年3月6日(水)

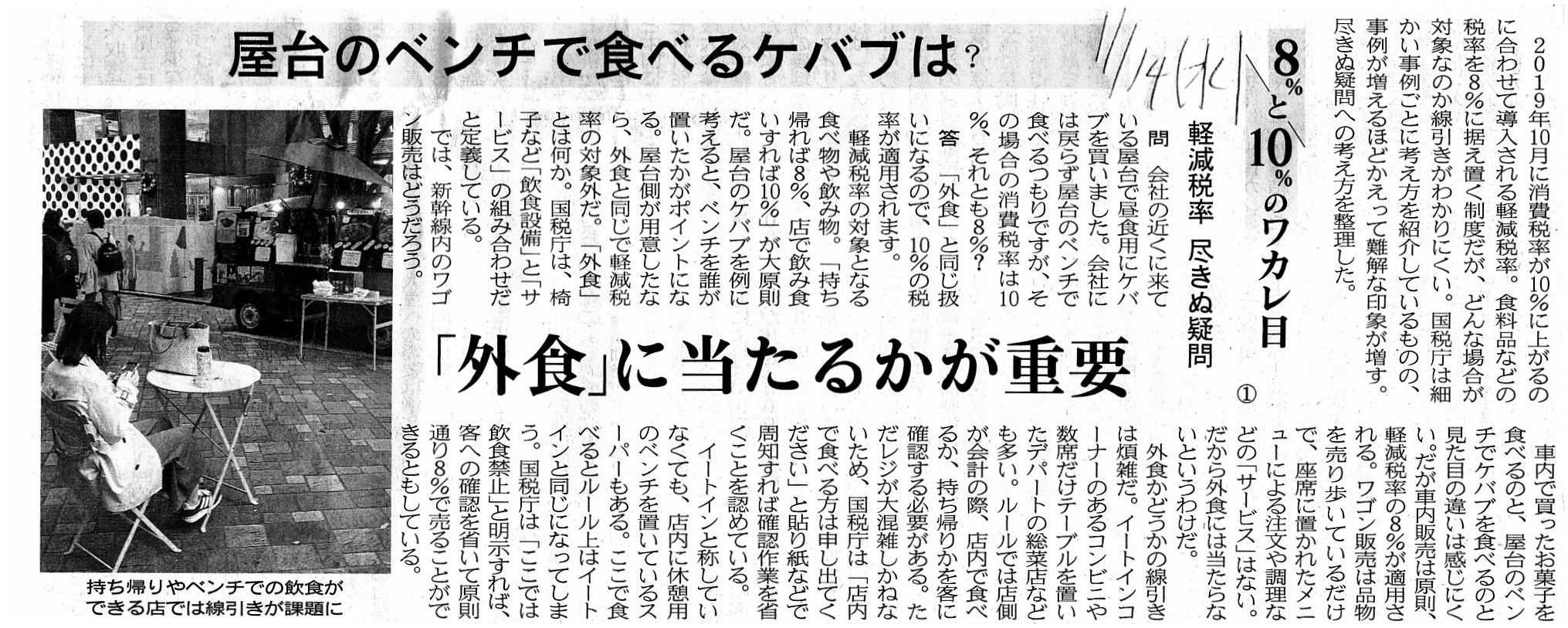

2018年11月14日(水)日本経済新聞

8%と10%のワカレ目 軽減税率

尽きぬ疑問 ①

屋台のベンチで食べるケバブは? 「外食」に当たるかが重要

(記事)

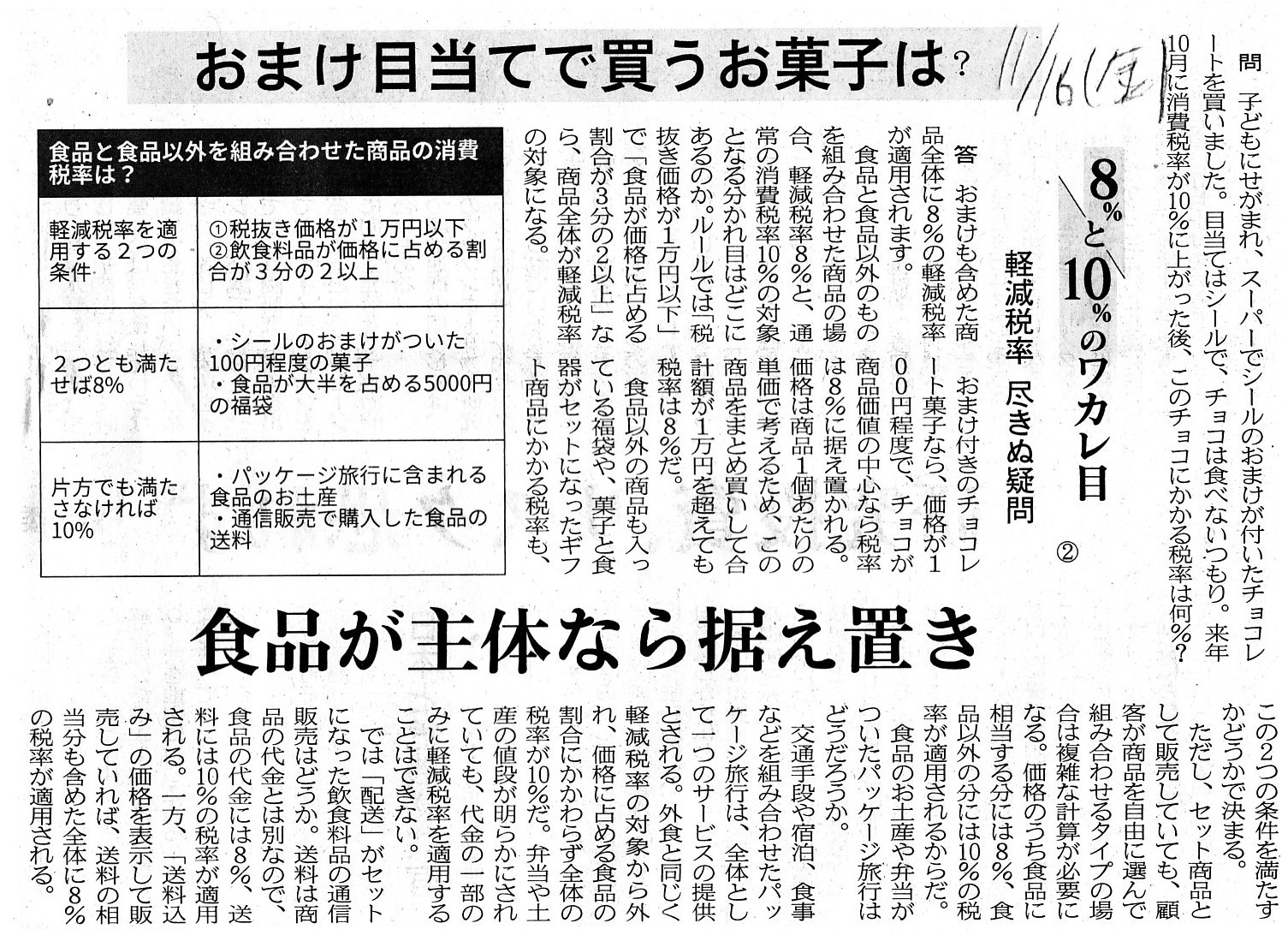

2018年11月16日(金)日本経済新聞

8%と10%のワカレ目 軽減税率

尽きぬ疑問 ②

おまけ目当てで買うお菓子は? 食品が主体なら据え置き

(記事)

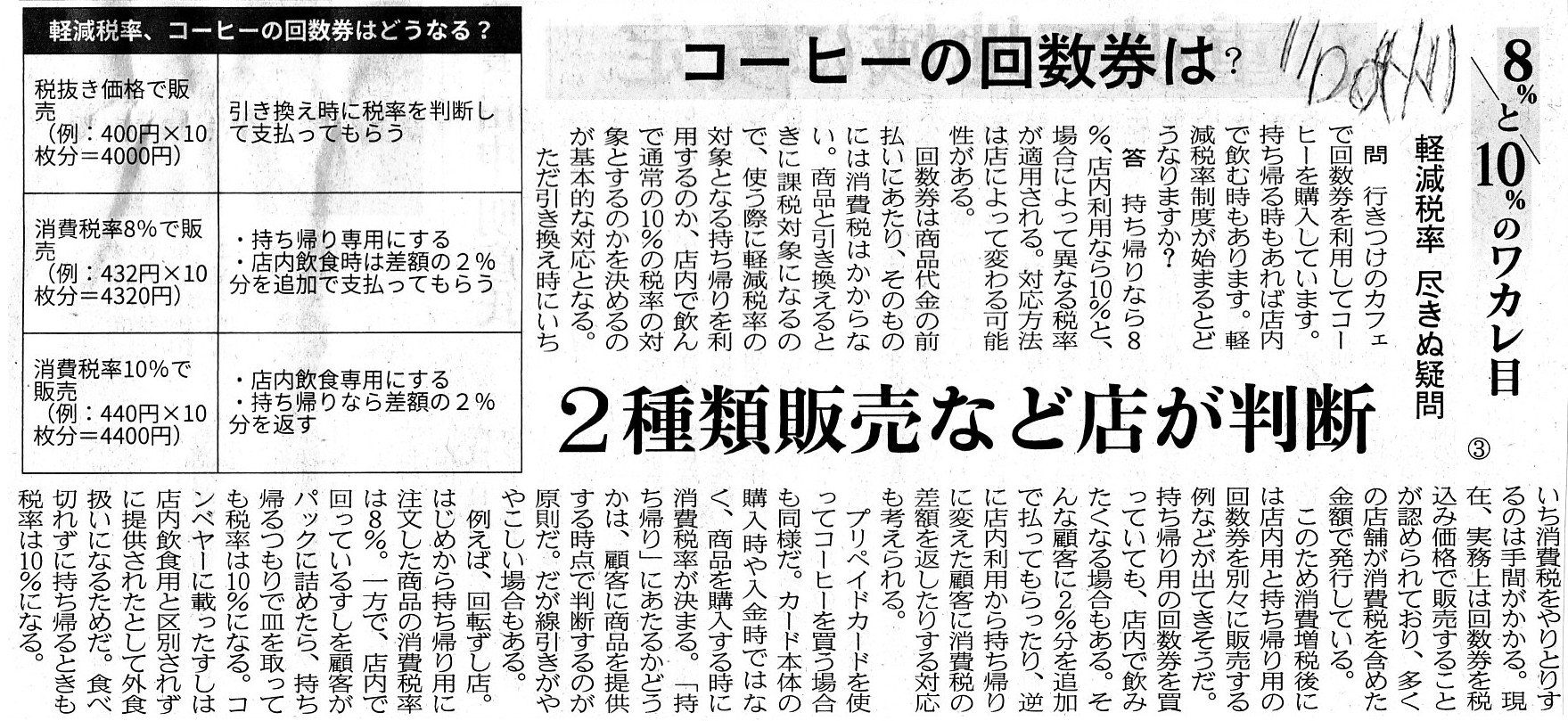

2018年11月20日(火)日本経済新聞

8%と10%のワカレ目 軽減税率

尽きぬ疑問 ③

コーヒーの回数券は? 2種類販売など店が判断

(記事)

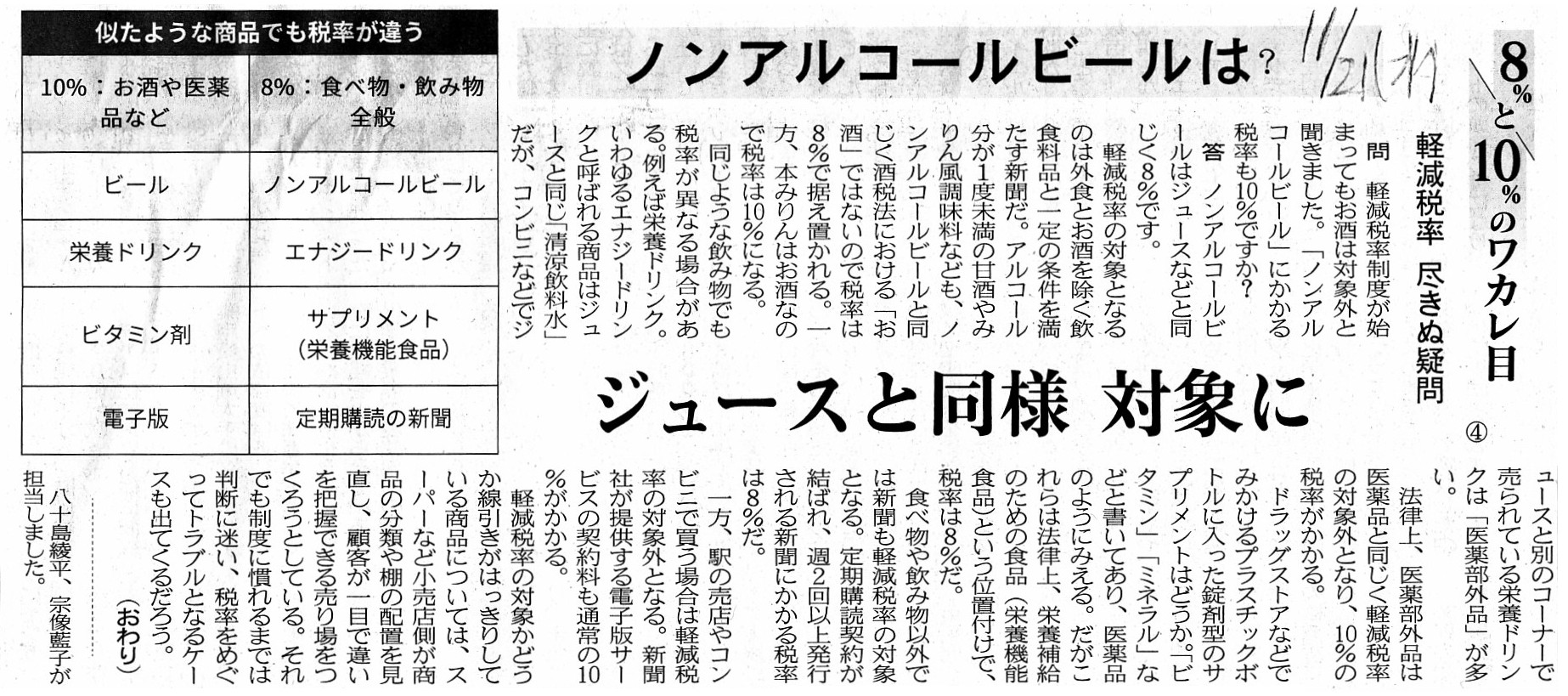

2018年11月21日(水)日本経済新聞

8%と10%のワカレ目 軽減税率 尽きぬ疑問 ④

ノンアルコールビールは? ジュースと同様

対象に

(記事)

2018年11月24日(土)日本経済新聞

増税前に契約で税率据え置き 結婚式など特例で8%

(記事)

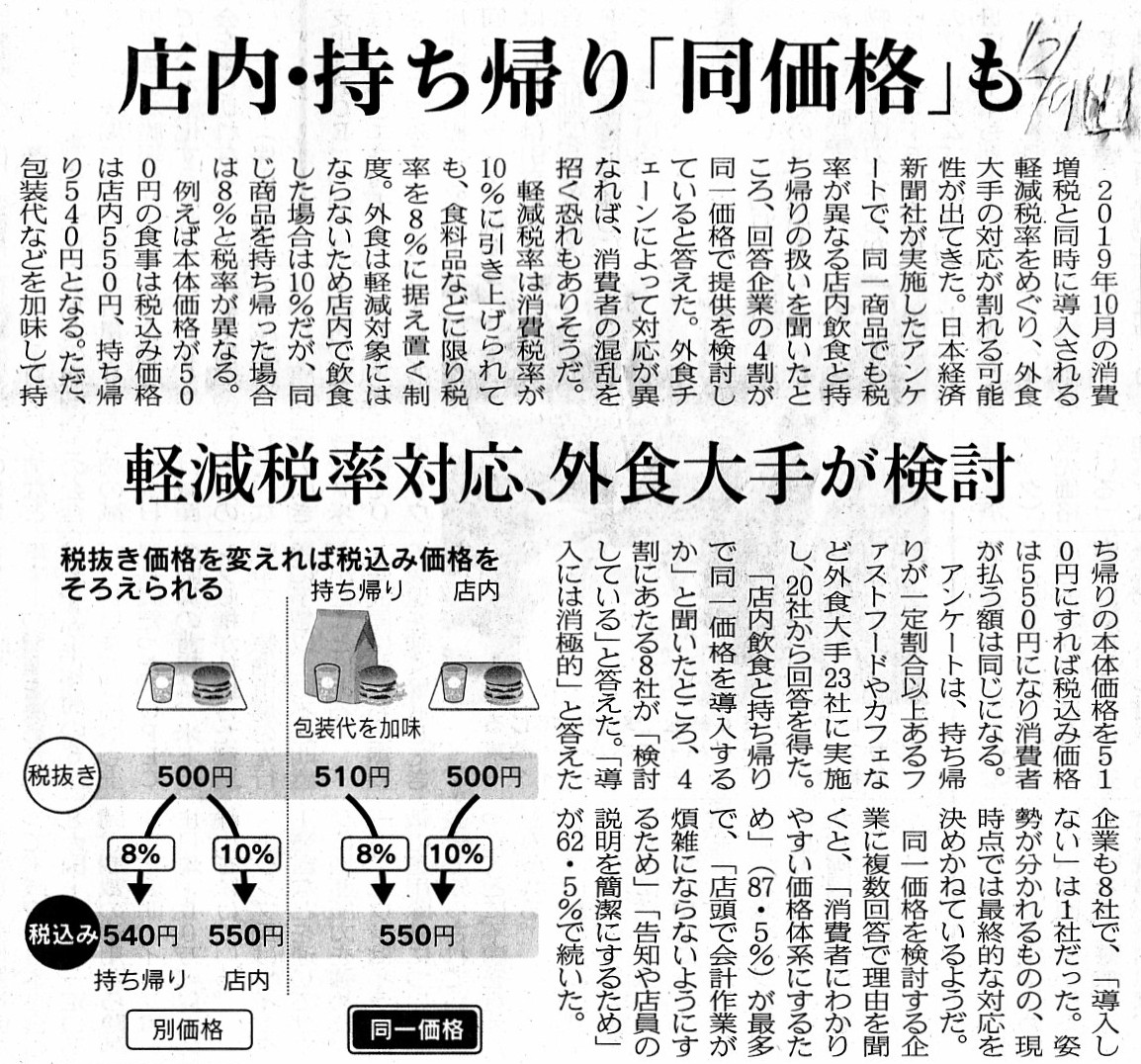

2018年12月8日(土)日本経済新聞

店内・持ち帰り「同価格」も 軽減税率対応、外食大手が検討

(記事)

2019年2月19日(火)日本経済新聞

この人に聞く 福岡国税局長 小原 昇氏

軽減税率 企業人にも影響 手土産8%

経費複雑に

(記事)

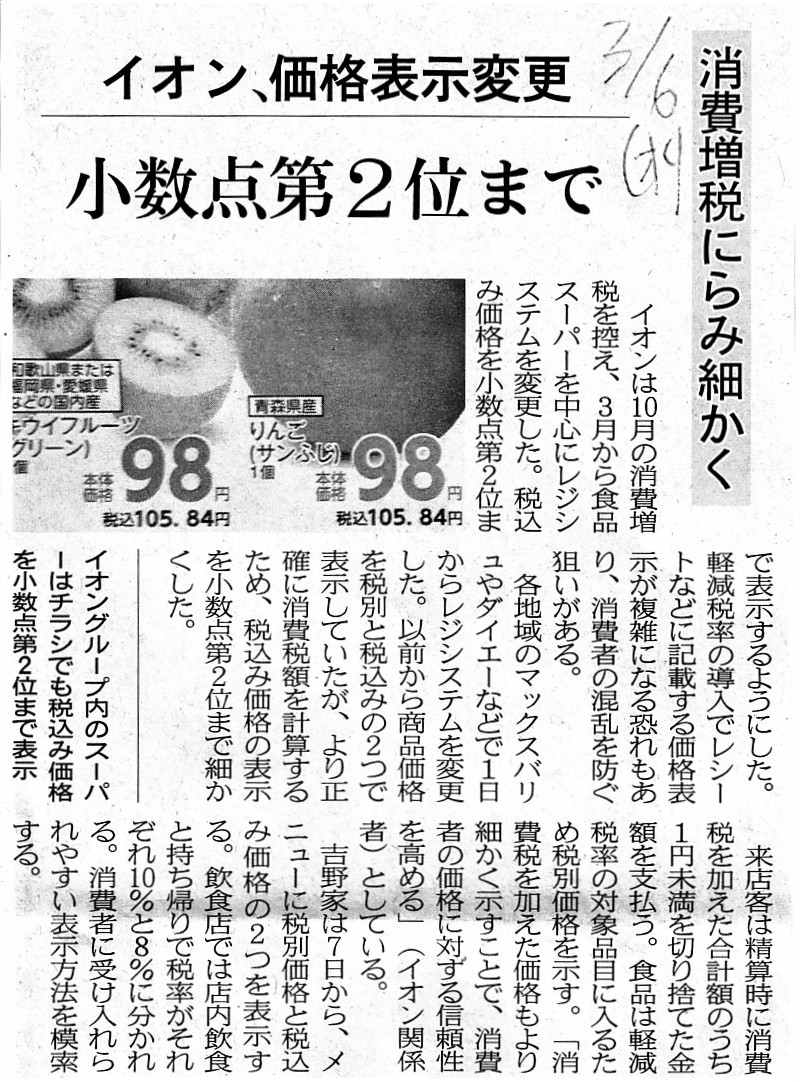

2019年3月6日(水)日本経済新聞

イオン、価格表示変更 小数点第2位まで 消費増税にらみ細かく

(記事)

2018年11月29日(木)日本経済新聞

インドの「行政代行」、コスト高

(記事)

2018年12月25日(火)日本経済新聞

資本金1億円超の企業経営者様、経理部門の皆様

ご存知ですか? 電子申告の義務化まで1年半を切りました。

株式会社TKC

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計78日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

まず最初に、昨日記事を紹介しましたが、東京証券取引所の上場市場の区分の見直しについて一言だけ書きたいと思います。

例えば、アメリカでは、ニューヨーク証券取引所とナスダック市場とで、上場規則が大きく異なっているわけです。

私は以前、このことを「アメリカの証券制度は『一国二制度』に近い状態になっている。」と批判的に書きました。

しかし、改めて考えてみますと、現実には、証券制度構築に絶対的な答えはない、というのもまた事実であるわけです。

「あのような考え方もあればこのような考え方もある。」といった具合に、数多くの考え方が証券制度構築にはあるわけです。

そのどれもが現実を踏まえれば正解だったりもするわけです(つまり、現実の証券制度には絶対的な正解がそもそもないわけです)。

そうしますと、1893年頃とは異なり、証券投資の上で地理的な障壁は一切ない(つまり、どんな田舎でも東京証券取引所に

上場している銘柄を最寄の支店でもしくは自宅にいながらオンライントレードで容易に購入することができる)現在では、

地方の証券取引所の存在意義が極めて希薄になっているわけです。

そして、類似した・趣旨が同一の上場規則に基づき運営されている証券取引所(株式市場)が一国内に複数あることには

現在では意味が全くない、という言い方ができるわけです。

そういったことを踏まえますと、東証1部を改革するであったり、東証2部とマザーズとジャスダックを統合・整理する

といったことを行うのではなく、ちょうどアメリカにニューヨーク証券取引所とナスダック市場の2つ株式市場があるように、

「上場規則甲に基づく株式市場」と「上場規則乙に基づく株式市場」の2つの株式市場に再編する、

というのはどうだろうかと思いました(上場規則甲と上場規則乙との間に敢えて多くの相違点を設けるわけです)。

新興企業か安定・中堅企業か成長企業かといった属性で株式市場を区分するのではなく、

例えば、「特定の大株主の存在を認める株式市場」と「少数の議決権割合しか保有しない多数の株主で構成される株式市場」とに

株式市場を再編する、という考え方はどうだろうかと思いました。

この案は現行のアメリカの証券制度を参考にしただけなのですが、先ほども書きましたように、

「類似した・趣旨が同一の上場規則に基づき運営されている証券取引所(株式市場)が一国内に複数あることには

現在では意味が全くない。」、という点から、現行のアメリカの証券制度を参考になるのではないかと考えました。

現在の東証1部と東証2部とマザーズとジャスダックとの間には、若干の上場規則の差異はあるものの、

各株式市場は事実上「ステータス」を表しているに過ぎないわけです。

株式市場において、「ステータス」ほど意味のないものはないわけです。

現在では、「株式市場が区分されている。」とは「上場規則そのものが株式市場間で異なる。」

ということを意味していないといけないと私は思うわけです(そうでなければ、それはただの株式市場の重複でしょう)。

「従来の上場規則とは大きく異なる株式市場を新たに創設すること。」が

東京証券取引所の上場市場の区分の見直しでは重要なのではないかと思いました。

私は以前から「日本に株式市場は1つだけで必要十分である。」と何回か書いてきましたが、

仮に東京証券取引所の上場市場の区分の見直しを行うならば、

「上場規則そのものが既存の株式市場とは大きく異なる株式市場を新たに創設してはどうか。」、と提案をしたいと思います。

現行のアメリカの証券制度を参考だけではあるのですが、

グループ子会社の再編(上場子会社の完全子会社化)やマネジメント・バイアウトの実施や公開買付制度等を考えますと、

「発行者に特定の大株主が存在することを認めるか否か?」には、投資家から見ると本質的な差異があるように感じるわけです。

○発行者に特定の大株主が存在することを認める株式市場 → 新東証1部

○発行者に特定の大株主が存在することを認めない株式市場 → 新東証2部

といった具合に東京証券取引所の既存の4つの株式市場を統合・整理できるのではないかと思いました。

「投資家間の情報格差の存在をどれくらい認めるか?」といった観点からも株式市場を区分することができるように思いました。

それから、紹介している計12本の記事を題材にして、消費税の増税について一言だけ書きたいと思います。

今年の10月1日から消費税率が10%に引き上げられるわけですが、

食料品を中心に生活必需費に分類される一定の商品は消費税率が8%に据え置かれることになっています。

「軽減税率」と呼ばれる制度です。

今までは消費税率は全商品で一律であったわけですが、

今年の10月1日からは消費税率が10%の商品と8%の商品の両方が存在することになります。

どの商品が消費税率10%でありどの商品が消費税率8%であるのかは、実務上は線引きが非常に難しい部分があるようです。

「外食」か「持ち帰り」かの区分は、特にイートイン・コーナーがあるコンビニ等では非常に難しいと思います。

また、紹介している2018年11月21日(水)付けの日本経済新聞の記事中の表「似たような商品でも税率が違う」を見ますと、

線引きがはっきりしないところがあると思います。

「私は10%の商品よりも8%の商品の方をより好む。」といった具合に、消費者の嗜好は消費者毎に異なることは否めないでしょう。

さらに、紹介している2018年11月24日(土)付けの日本経済新聞の記事にも「B

軽減税率(8%)の対象になる、ならない」

という表が載っているわけですが、仕事で忙しいから店まで赴かず出前を取るということはあるでしょうし、

私はリポビタンDよりもオロナミンCの方が好きだ、という人も大勢いるでしょう。

学校給食は8%だが大学の食堂は10%とは一体どういう意味でしょうか。

また、この記事には、「A

消費税率が8%で済む主なケース(軽減税率以外)」という表が載っていますが、

この表に載っている5つの代表例(例外的な取り扱い)は本来的には間違いだと言わねばなりません。

基本的考え方は、記事に書かれていますように、次の通りです。

>消費税は商品を購入したりサービスを利用したりすると課税され、消費者が負担する。

>原則、代金と引き換えに商品を受け取るときや、代金を支払ってサービスの提供が完了したときの税率が適用される。

>つまり、来年10月以降に商品を買ったりサービスを受けたりすれば10%、

>9月までに申し込んでも、受け取りが10月なら原則10%になる。

例えば、定期券の購入で言えば、9月末までに定期券を購入すれば消費税は8%で済むという考え方は理論的には間違いであり、

たとえ9月末以前に購入する場合であっても、利用期間が9月末までの部分に関しては消費税は8%、

利用期間が10月1日以降の部分に関しては消費税は10%、という考え方になります(それぞれの合計額を消費者は負担します)。

さらに言えば、理論上の話をすると、一般の商品の場合、「消費者が購入する日付が10月1日以降の場合」は製造業者や卸売業者は

9月末以前の商取引であっても消費税率10%で川下へ販売を行わなければなりません(10%の仮受けを行わなければなりません)。

小売店も9月末以前の商品仕入れであっても、卸売業者から消費税10%で仕入れなければなりません。

つまり、小売店は9月末以前の商品仕入れであっても、卸売業者に対し消費税10%の仮払いをしなければなりません。

なぜならば、消費税を負担するのは消費者だからです(各業者は税負担者の負担時の税率に基づき商取引を行わなければなりません)。

納税額を「仮受消費税-仮払消費税」で計算すると考えると一見すると問題(”益税”等)はないように思うかもしれませんが、

理論上は仮受消費税と仮払消費税とは厳密な整合性がなければなりません(すなわち、同一の消費税率でなければなりません)。

消費税額・消費税率の計算は税負担者の負担時(消費者の購入時)が「起点」になるのです。

タイムマシンがなければ現実には達成は不可能ですが、製造業者も卸売業者も小売店も、商取引(仕入・販売)を行う商品について、

将来における「その商品を消費者が購入する日付」を事前に正確に知っておかなければならないのです。

例えば、薬局で患者さんに処方・販売する医薬品についても、薬局は、医薬品を仕入れる際、

将来における「その医薬品を患者が購入する日付」を事前に正確に知っておかなければならないのです。

以前も書きましたが、(負担ではなく)特に納税する立場から見ますと、物品税は仕組みが簡単なのです(小売店のみの話)が、

消費税はその対象者が極めて広範囲に及び結果実務上は極めて煩雑なのです(全事業者が消費税を「納付」することになる)。

以前も書きましたが、消費者から見ると同じでも、物品税と消費税とは理論体系(徴税の仕組み)が根源的に異なるのです。

消費税には「仮払い」も「仮受け」もあるのですが、物品税には「仮払い」も「仮受け」もないのです。

The Consumption Tax requires each business operator to be able to

tell

when a consumer will buy a commodity in the future

as at the point

when it makes a commercial transaction in the commodity with another business

operator.

消費税では、各事業者は、他の事業者と商品の商取引を行う時点で、

消費者がその商品をいつ購入するのかを分かっていなければならないのです。

The Commodity Tax is simple, whereas the Consumption Tax is extremely

complicated.

The Commodity Tax has a single taxpayer in it,

whereas the

Consumption Tax has compound taxpayers in it.

Several taxpayers (i.e.

business operators) compound with each other to form the Comsumption Tax.

In

the abstract, the Comsumption Tax is "complex" rather than "complicated."

A

single taxpayer (i.e. business operator) doesn't complete the Consumption

Tax.

Every taxpayer (i.e. business operator) who made a commercial

transaction in a commodity with each other

must pay its own Consumption Tax

on the commodity in order for the full amount of the Comsumption Tax to be

paid.

物品税は簡単なのですが、消費税は極めて複雑なのです。

物品税では納税者は1人しかいませんが、消費税では関連する複数の納税者がいるのです。

いくつかの納税者(すなわち、事業者)が互いに混合して消費税を形成するのです。

抽象的に言えば、消費税というのは、「複雑である」というよりも「複合している」のです。

1人の納税者(事業者)では、消費税が完結しないのです。

ある商品の商取引を行った全ての納税者(すなわち、事業者)がその商品に関する各自の消費税を納付して初めて

消費税は全額が納付されたことになるのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}