2019年3月2日(土)

2019年3月1日(金)日本経済新聞

IPO銘柄 今年復調か 日米の注目企業 上場が左右

(記事)

2019年2月23日(土)日本経済新聞

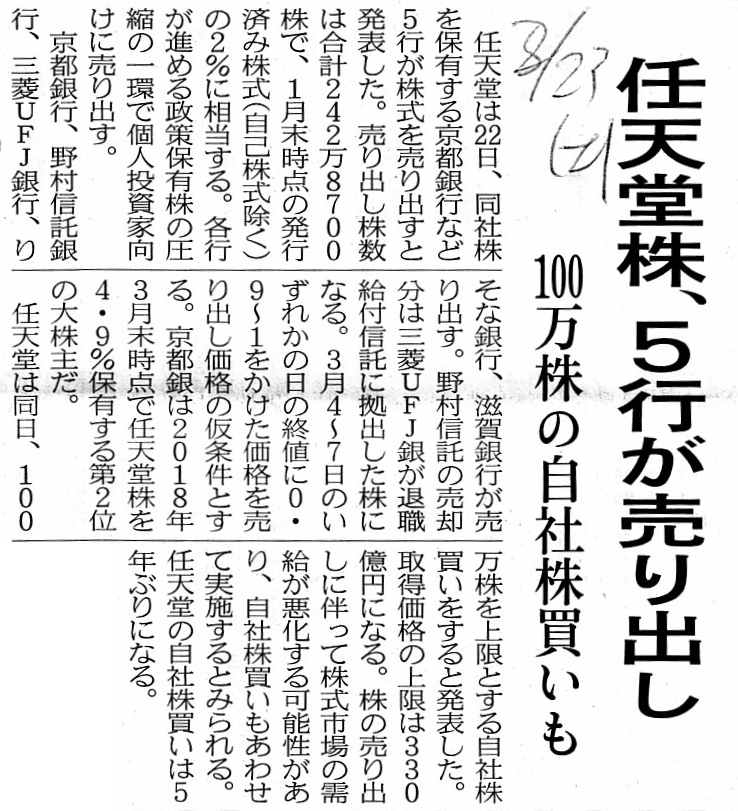

任天堂株、5行が売り出し 100万株の自社株買いも

(記事)

2018年2月6日(水)日本経済新聞

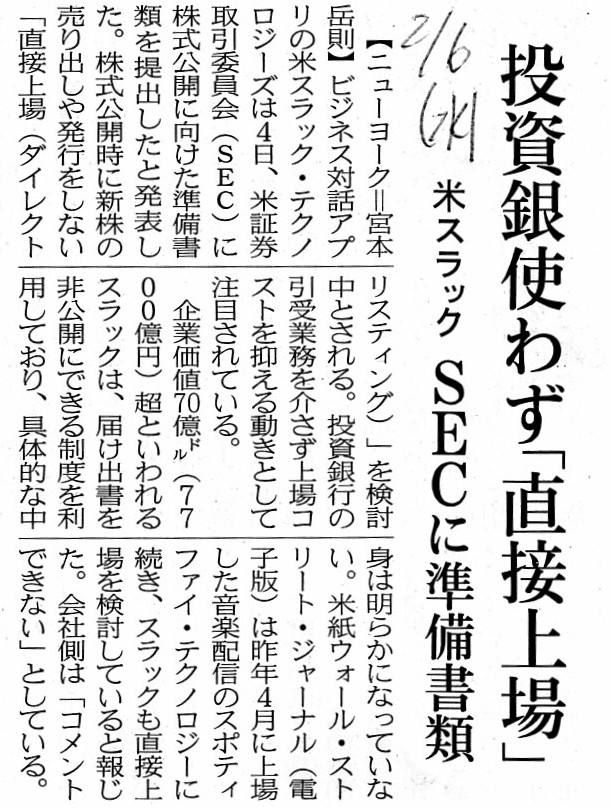

投資銀使わず「直接上場」 米スラック SECに準備書類

(記事)

2019年3月2日(土)日本経済新聞

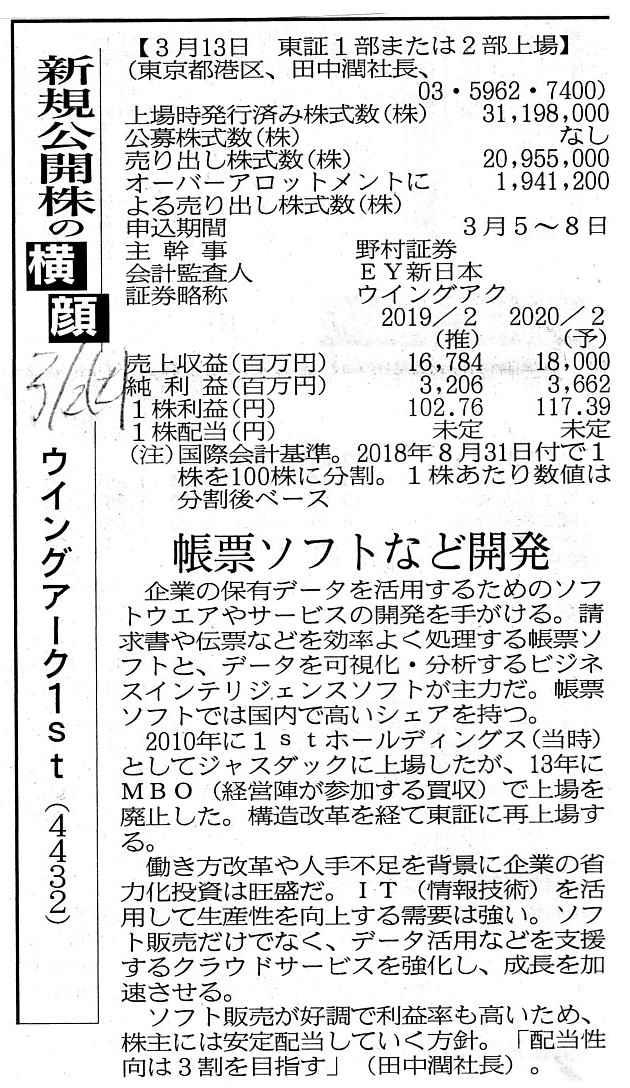

新規公開株の横顔 ウイングアーク1st(4432)

帳票ソフトなど開発

(記事)

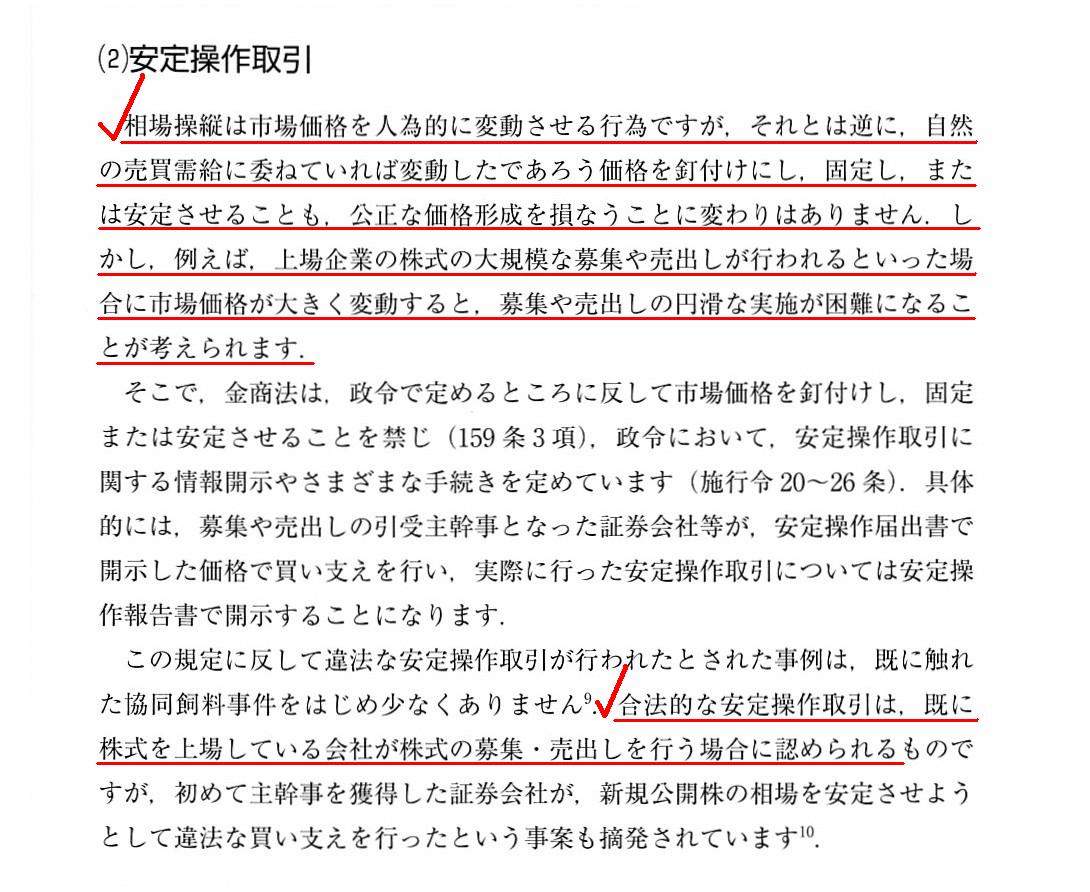

第11章 不公正取引の規制(2) 相場操縦規制等

1. 相場操縦行為等の禁止

(2) 安定操作取引

「291ページ」

>合法的な安定操作取引は、既に株式を上場している会社が株式の募集・売出しを行う場合に認められるものです

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計74日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

記事を紹介して、記事を議論の題材としながら、昨日のコメントに一言だけ追記をしたいと思います。

昨日のコメントでは、「理論上の話をすれば、『初値=公開価格』が投資家保護上最も望ましいという結論になるはずである。」

という点について書きました。

今日は「公開価格の決定方法」について一言だけ書きたいと思います。

今日のコメントは、最近のコメントで言えば、2018年12月23日(日)のコメントにも関連する内容になろうかと思います。

2018年12月23日(日)のコメントで、教科書「ゼミナール 金融商品取引法」から

「新規公開における価格決定」

(特に67〜68ページ)についての説明をスキャンして紹介していますので参照して下さい。

また、関連する論点になるのですが、既に株式を上場している会社が株式の募集・売出しを行う場合に

主幹事証券会社が実施をすることがある「安定操作取引」についての説明を教科書からスキャンして紹介しています。

市場価格が大きく変動している状況下では、募集や売出しを円滑に実施することが困難になることが考えられますので、

金融商品取引法では限られた一定の条件下では主幹事証券会社が「安定操作取引」を行うことを認めているのです。

さて、昨日のコメントでも書きましたし、2018年12月23日(日)のコメントでも書きましたが、

「主幹事証券会社は応募倍率が『1倍』に最も近づくように公開価格を決定するべきである。」と私は考えています。

その理由についても昨日のコメントでも書いたわけですが、

投資家保護の観点からは、別の見方もできるのかもしれないなと今日気付きました。

それは、端的に言いますと、「主幹事証券会社はあくまで中立な立場から公開価格を決定するべきである。」という考え方です。

主幹事証券会社は、株式の売り手(発行者や既存株主)の利益の最大化を目指すのではなく、

市場の投資家の利益が保護されるように公開価格を決定するべきである、という考え方もあるかと思います。

主幹事証券会社は、株式の売り手の利益を代表するわけでもなく、また、特段に市場の投資家の利益を代表するわけでもなく、

どの当事者にとっても公平・中立であるべきである、という考え方もあるかと思います。

より具体的には、主幹事証券会社は、あくまで公平・中立な立場から、どちら側の利益にも決して偏ることなく、

開示情報のみを根拠に株式の本源的価値を自分自身が算定をし公開価格を決定する、という考え方もあるかと思います。

「開示情報のみを根拠に、最大限の努力を行い公平・中立な立場から株式の本源的価値を自分自身が算定をすることが

この場合における主幹事証券会社が負うべきフィデューシャリー・デューティー(受託者責任)である。」、

という考え方もある(株式の売り手も市場の投資家も証券制度上主幹事証券会社の算定能力を全面的に信頼する)かと思います。

この場合、主幹事証券会社が「公開価格はこれです。」と言って天下り的に公開価格が決定されることになります。

2018年12月23日(日)のコメントで紹介している教科書の68ページには次のように書かれています。

>1988年までは、国税庁が取引相場のない株式の評価に用いる方式である類似業種批准方式で公開価格が決定されていました

私は公開価格の決定には類似業種批准方式を用いるべきだと言いたいのではなく、

「どの算定方式を用いるにせよ、主幹事証券会社が自らが負っている責務を果たすべく株式の本源的価値の算定を行い、

公正・中立な公開価格を決定するべきである。」という考え方になる、と言いたいわけです。

主幹事証券会社が天下り的に公開価格を決定した結果、応募倍率が1倍になる場合もあれば0.9倍になる場合もあれば

1.1倍になる場合もあれば0.5倍になる場合もあれば2倍になる場合もあれば3倍超になる場合もある等々、という状態になります。

応募倍率が1倍未満となった場合は、十分な株式数の募集・売出しは達成ができないことになりますし、

応募倍率が1倍超となった場合は、抽選になります。

しかし、そのどちらになるにせよ、主幹事証券会社が「中立・公正な公開価格はこれです。」と言って決定したのだから、

株式の売り手(発行者や既存株主)も市場の投資家も粛々とその公開価格に従う、と考えるわけです。

>1997年以降、ブック・ビルディング方式に移行したのです。

しかし、この記述は間違いであり、正しくは、「1988年以降、ブック・ビルディング方式に移行した。」になります。

1988年以降、「公開価格の決定方法」は変更になっておらず、ただ単に、1997年から現行の「公開価格の決定方法」のことを

「ブック・ビルディング(需要積み上げ)方式」と呼ぶようになっただけなのです。

紹介している記事について、一言ずつコメントを書きたいと思います。

2018年2月6日(水)付けの日本経済新聞の記事(米スラックの株式公開)についてですが、

株式公開時に新株式の「募集」や発行済株式の「売出し」を全く行わない上場のことを

「直接上場(ダイレクト・リスティング)」と呼んでいるようですが、なぜそのような呼び名が付いているのかは分かりません。

市場の投資家は、上場日のまさにその日から市場で株式の取引を行えるようになります。

確かに、募集・売出しに応募をした投資家は、募集・売出しを通じて市場を通さずに直接に株式の受渡しを受けることになります。

考えてみますと、市場取引のみの方が「間接」という気がします(投資家と投資家とが直接には会わないから)。

市場の投資家は、市場取引を行う際、株式市場への窓口という意味では証券システム上証券会社を必然的に通過しますが、

少なくとも証券会社を介して株式の売買を行うわけではない(証券会社から株式の受渡しを受けるわけではない)のです。

どっちが「直接」でどっちが「間接」か頭がこんがらがりそうです(どちらの意味にも取れそうです)が、

少なくとも募集・売出しは株式の上場に必ず伴うというわけではないのです。

2019年2月23日(土)付けの日本経済新聞の記事(任天堂株式の売出し)についてですが、

株式の「売出し」を行っても株式市場内の需給は悪化しないと言えます。

なぜならば、株式の「売出し」では、株式は株式市場内で売却される(市場内における売り注文の結果売却される)のではなく、

既存株主から購入希望者に(証券会社を通じて)直接売却されるからです(「募集」と「売出し」は市場外の取引です)。

ただ、世の投資家全体という意味では、株式の「売出し」が行われる結果、「任天堂株式を買いたいと考える投資家」の数・層は、

必然的に減少しますので、その意味では波及的効果としては、株式市場内の需要も減少する、という言い方はできると思います。

そして、株式の「売出し」が行われても、市場価格の変動は実務上確かに生じ得ますが、株式の本源的価値は一切変動しません。

2019年3月1日(金)付けの日本経済新聞の記事については特にコメントはありません。

2019年3月2日(土)付けの日本経済新聞の記事(新規公開株の横顔)についてですが、

ウイングアーク1stはマネジメント・バイアウト(MBO)実施後の再上場という事例です。

再上場を目的としたMBOでは情報の非対称性が問題となりがちであるわけですが、MBO実施後の再上場においても、

結局のところは市場の投資家が公開価格を決めれば証券制度上はフェアだ、と考えるしかないと思います。

株式というのは、結局のところは投資家と投資家とが売買をするわけです。

主幹事証券会社が株式の取引価格(この文脈においては「公開価格」)を決定するというのは、おかしいという考え方もあると思います。

In theory, "market manipulations" in general including a "stabilizing

transaction"

don't produce any effects on the intrinsic value of a share.

理論上は、「安定操作取引」を含む「相場操縦行為」は全般に株式の本源的価値に何らの影響も及ぼさないのです。

The opening price used to be determined by a lead managing underwriter

exclusively before 1988,

whereas it has been determined by investors in the

market since 1988.

The current determination method of the opening price has

been called the "book-building method" since 1997.

公開価格は、1988年以前は主幹事証券会社が天下り的に決定をしていましたが、1988年以降は市場の投資家が決めています。

現行の公開価格の決定方法は、1997年以降は「ブック・ビルディング方式」と呼ばれています。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}