2019年3月1日(金)

2019年2月26日(火)日本経済新聞

識学、今年初IPOに 初値、公開価格の2.5倍

(記事)

H31.01.16 15:00

株式会社識学

有価証券届出書(新規公開時)

(EDINETと同じPDFファイル)

H31.02.05 15:00

株式会社識学

訂正有価証券届出書(新規公開時)

(EDINETと同じPDFファイル)

H31.02.14 15:00

株式会社識学

訂正有価証券届出書(新規公開時)

(EDINETと同じPDFファイル)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計73日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

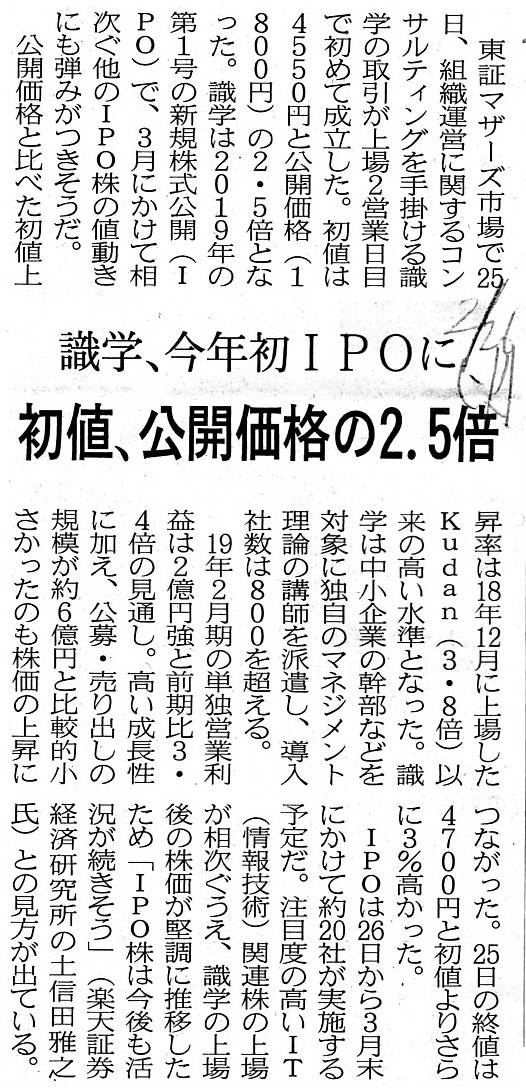

>東証マザーズ市場で25日、組織運営に関するコンサルティングを手掛ける識学の取引が上場2営業日目で初めて成立した。

>初値は4550円と公開価格(1800円)の2.5倍となった。

>公開価格と比べた初値上昇率は18年12月に上場したKudan(3.8倍)以来の高い水準となった。

>25日の終値は4700円と初値よりさらに3%高かった。

理論上の話をすれば、「初値=公開価格」が最も望ましいのです。

その理由は、募集・売出しを引き受けた投資家が引き受け直後に(上場時に)市場で株式売却益を得ることは望ましくないからです。

「初値>公開価格」という状態は、「株式の本源的価値>公開価格」であることを意味します。

「株式の本源的価値>公開価格」だからこそ(募集・売出しを引き受けさえすれば上場時に裁定取引を行うことができるので)、

募集・売出しへの応募が極めて多くなってしまうわけです。

各投資家が算定する株式の本源的価値には実際にはばらつきがありますので厳密にそうなるとは言い切れない部分もありますが、

大まかに言えば、募集・売出しに関する応募倍率が「1倍」の時に「初値=公開価格」になると言えると思います。

主幹事証券会社は応募倍率が「1倍」に最も近づくように募集価格・売出価格を設定しなければならないのですが、

その理由は、株式の売り手のキャッシュフローを最大化させるためだけではなく、

新規上場時に裁定取引を最大限行えなくするためでもあるのです。

The larger a subscription ratio is, the closer to a lottery a "secondary distribution" is.

応募倍率が大きくなれば大きくなるほど、「売出し」は宝くじに近づくのです。

2019年2月26日(火)日本経済新聞

「上皇」英語表記が決定 宮内庁 天皇退位後の称号

(記事)

【コメント】

今日で改元までちょうど後2ヶ月となりました。

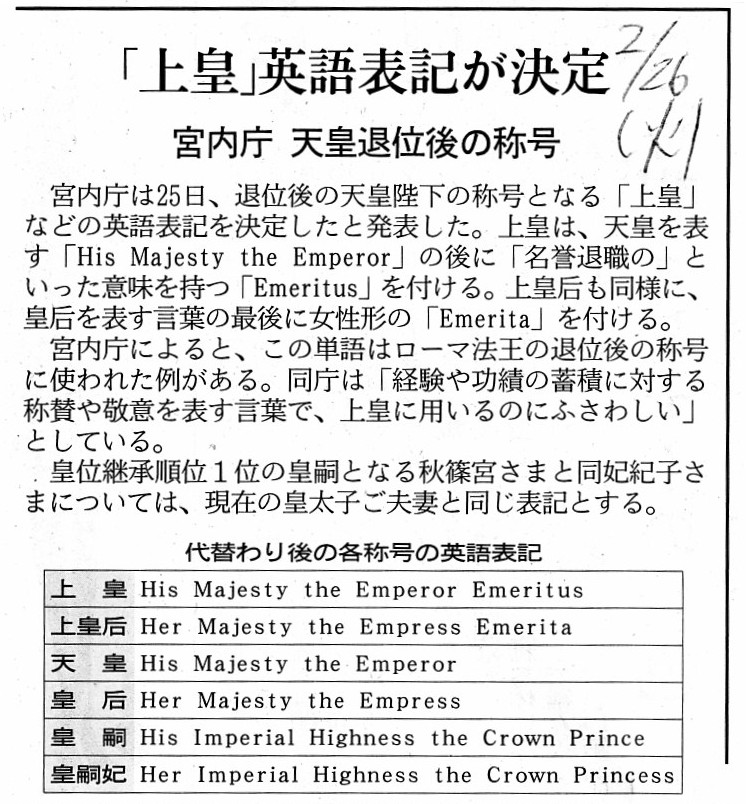

宮内庁は2月25日、退位後の天皇陛下の称号となる「上皇」の英語表記を決定しました。

「上皇」は英語表記では「His

Majesty the Emperor

Emeritus」となるとのことです。

「Emeritus」とは「名誉退職の」という意味とのことです。

「Emeritus」という単語は、ローマ法王の退位後の称号に使われている、とのことで、

「His

Majesty the Emperor

Emeritus」という英語表記は「上皇」の最も標準的な英訳なのだと思います。

"emeritus"を英和辞書で引きますと、次のように載っています。

(時に名詞の後に置いて) 名誉退職の

an emeritus professor=a professor emeritus 名誉教授.

その語源はラテン語で「退職した」という意味であるとのことです。

直訳と言えば直訳なのでしょうが、

「His Majesty the

Emperor

Emeritus」はやはり「上皇」の最も標準的な英訳なのだと思います。

昭和天皇以前は、天皇の地位には、「即位の儀式」はありましたが「退位の儀式」はありませんでした。

その理由は、天皇の地位は終身だったからです。

ただ、逆に、江戸時代以前は天皇の地位は終身ではなかったわけでして、

「上皇」という日本語が現にありますように、江戸時代以前は天皇の地位はむしろ生前退位が一般的だったのでしょう。

「上皇」を英和辞書で引きますと、「a

retired

emperor」と載っています。

戦前の民法上、「戸主」の地位に確かに生前退位はなかったのですが、民法上はあまり説明が付けられませんが

実際には戸主が高齢になると戸主の長男が戸主の役割を事実上果たしていた、と聞いたことがあります。

家族の扶養その他を考えれば、それは現実にはしかるべき現実的対応であったということになるでしょう。

現実的対応としては、戸主にも「名誉退職の」という状態があり得るということで、次のような単語を思い付きました。

"The Head of a Family Emeritus" (名誉退職の戸主)

{kind=link}

{kind=link}