2019年2月25日(月)

「会計学辞典 第五版」 森田哲彌、宮本匡章 編著 (中央経済社)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計69日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

>現実の投資家像を鑑みますと、「株式市場は休日に開場するべきである。」という考え方になるわけですが、

>株式市場は平日に開場することを所与のこととしますと、決算発表は休日に行うべきであるというのも1つの考え方だと思います。

いつもの通り、昨日も私は理詰めで考察を行って文章を書き進めていたわけですが、

今日になって「そう言えば、この点についても以前話を聞いたことがあるな。」と思い出しました。

「上場企業は日曜日に決算発表を行っている。」という話を以前聞いたことを今日思い出しました。

この話を聞いたのは1989年(頃)ではなかったかと思います。

「決算発表が行われる時期の月曜日の日本経済新聞(朝刊)は他の曜日と比較すると2倍以上厚い。」という話を聞いたことがあります。

理論的には、「全ての上場企業はある日曜日(ある特定の1日)に決算を発表しなければならない。」、

という考え方になるのだと思いますが、1989年(頃)にこの話を聞いた時は、正確には覚えていませんが、

2回から3回に分けて全ての上場企業は日曜日に決算を発表している、という話を聞きました。

1989年頃は、毎年5月〜6月の月曜日の日本経済新聞が他の曜日と比較すると2倍以上厚い(決算関連のページが極端に多数ある)、

という状態であったようです。

それから、昨日は「金融機関の休日」について考察を行ったわけですが、

この点についても同じ時に似たような話を以前聞いたことを思い出しました。

「銀行が例えば毎週月曜日が休業日であっても理屈では全くおかしくない(銀行法で任意に決められる)。」という話でした。

手形の振り出しのことを鑑みれば、日曜日が休業日の会社が現実には最も多いので、それら会社の休業日に合わせる形で、

結果的に銀行も日曜日が休業日となっている(最も弊害が少ない)というだけだ、という趣旨の話を聞いたことがあります。

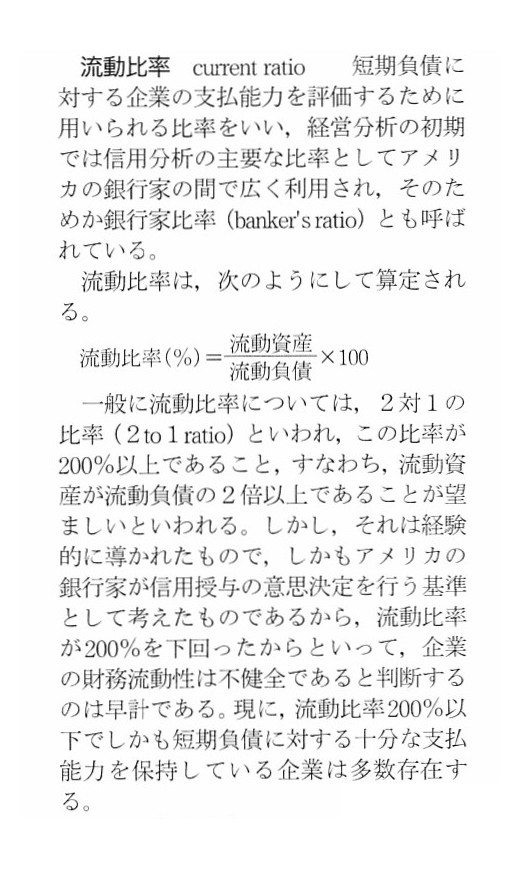

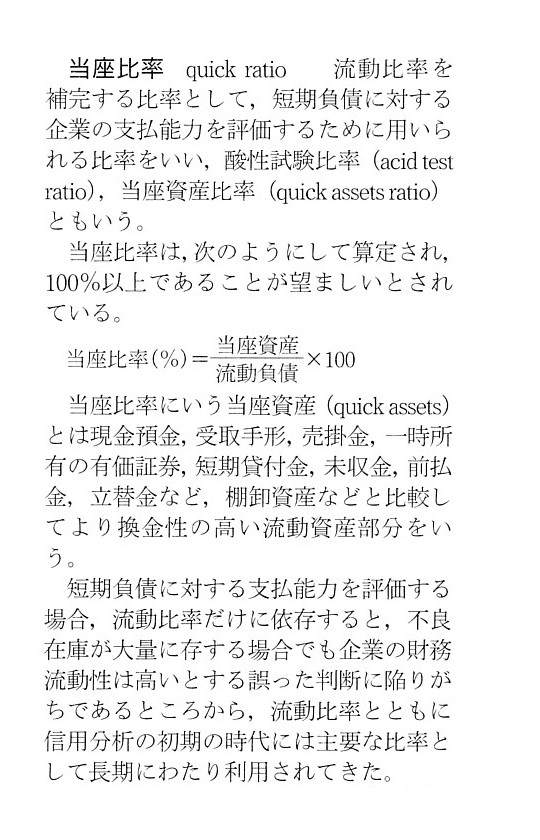

最後になりましたが、「会計学辞典」から「流動比率」と「当座比率」の説明をスキャンして紹介しています。

「流動比率」が「銀行家比率(banker's

ratio)」とも呼ばれていますので紹介しているわけですが、

利害関係者が会社の特に「流動性」(短期の支払能力)を評価する際には「流動比率」ではなく「当座比率」を用いるべきなのです。

Usually, receivables in general are scheduled to be cash as at their own

settlement date respectively,

whereas inventories are not under a promissory

condition in terms of cash at all.

In other words, receivables have a

definite condition of a settlement in them,

whereas inventories have an

indefinite condition of a settlement yet as the realization in them.

In the

abstract, receivables are converted into cash automatically,

whereas

inventories are converted into cash after a process of another commercial

transaction with another counterparty.

To put it simply, usually, inventories

are much harder to convert into cash than receivables.

通常、全般に債権というのは各決済期日にそれぞれ現金になるスケジュールとなっているのですが、

棚卸資産は現金という観点から言えば何ら支払いが約束された状態にはありません。

他の言い方をすれば、債権には確定した支払い条件があるのに対し、

棚卸資産は現金化としての支払い条件はまだ決まっていないのです。

抽象的に言えば、債権というのは自動的に現金に換わるのですが、

棚卸資産は別の取引相手とのもう一つの商取引を経た後で現金に換わるのです。

簡単に言えば、通常は、棚卸資産は現金に換えるのが債権よりもはるかに難しいのです。

{kind=link}

{kind=link}