株式会社東栄リーファーライン

ttp://www.toeireefer.co.jp/

沿革(株式会社東栄リーファーライン)

ttp://www.toeireefer.co.jp/about/history.html

2017年12月2日(土)日本経済新聞

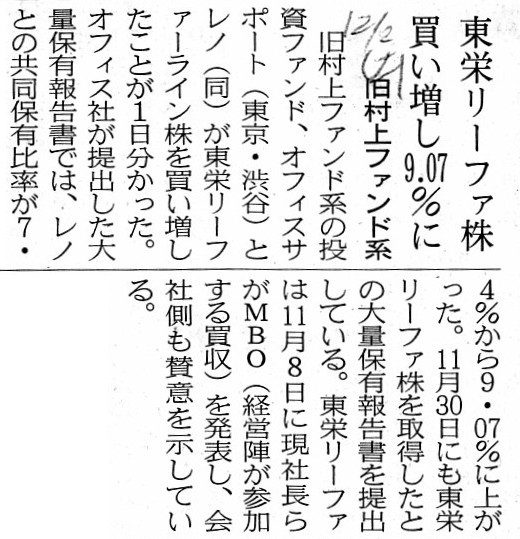

東栄リーファ株 買い増し9.07%に 旧村上ファンド系

(記事)

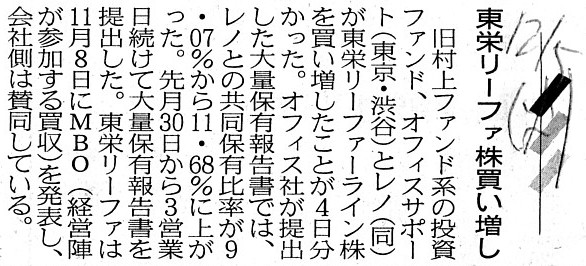

2017年12月5日(火)日本経済新聞

東栄リーファ株買い増し

(記事)

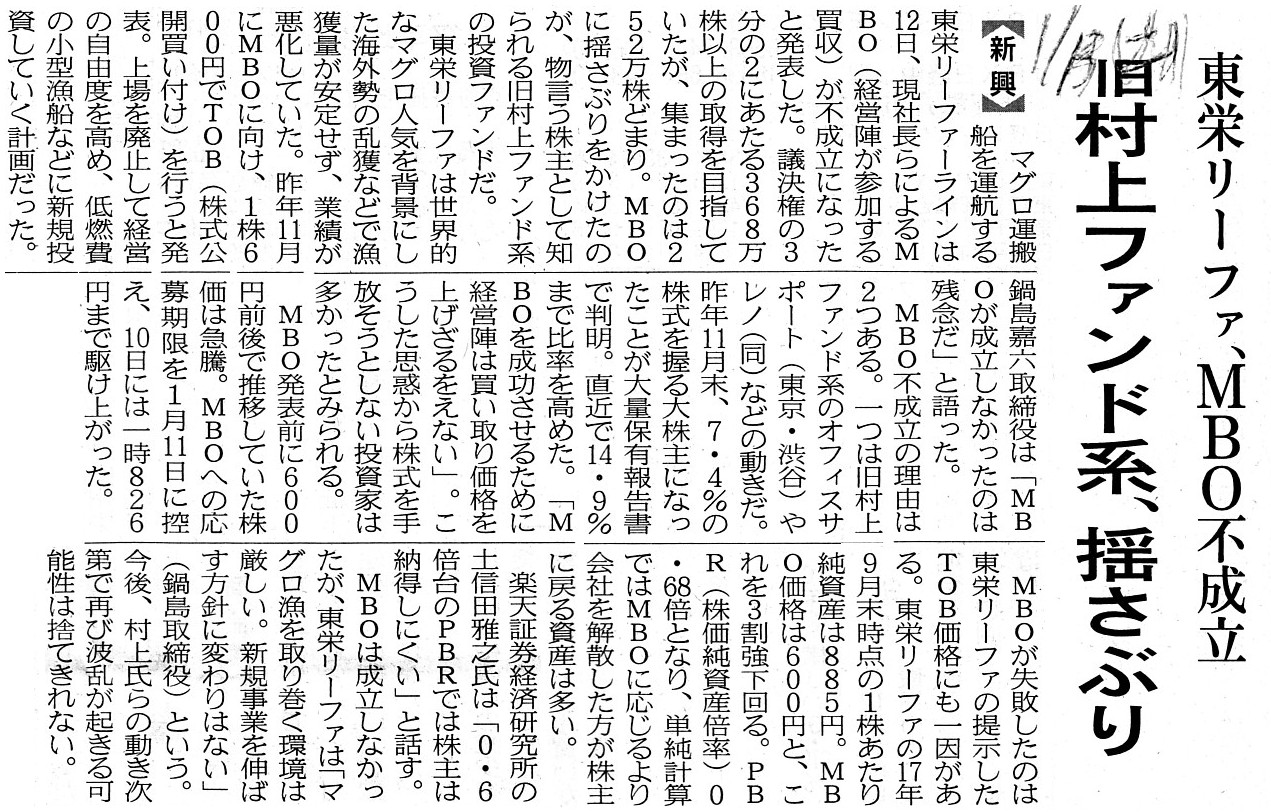

2018年1月13日(土)日本経済新聞

東栄リーファ、MBO不成立 旧村上ファンド系、揺さぶり

(記事)

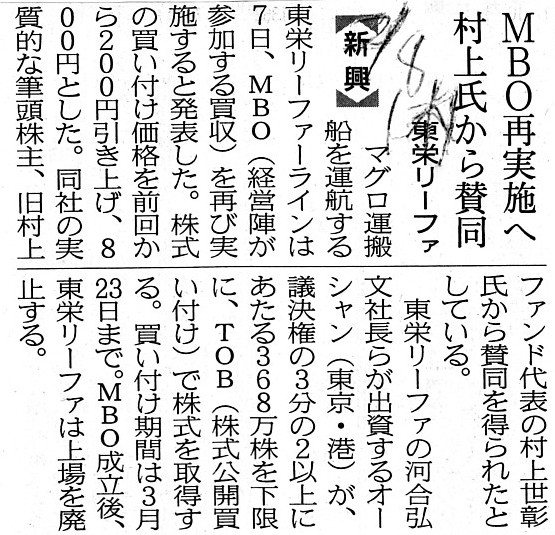

2018年2月8日(木)日本経済新聞

MBO再実施へ村上氏から賛同 東栄リーファ

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計66日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

>公開買付者が買付価格を引き上げる可能性は率直に言えば皆無だ(買付引価格の引き上げがなされることはない)と私は思います。

今後公開買付者が買付価格を引き上げる可能性が皆無である理由について昨日は書いたわけですが、

今日紹介している本日付の日本経済新聞の記事には、

村上ファンドは1年ほど前に今回と全く同じような株式の買い増しを行っていた、ということについて書かれています。

村上ファンドは1年ほど前に、MBOが実施されるに際し開始された公開買付の期間中に発行者の株式を買い増したことがあったのです。

2017年11月に東栄リーファーラインという会社がMBOを実施することになったのですが、

この時村上ファンドは公開買付期間中に東栄リーファライン株式を買い増していたのです。

この点について、記事から重要な部分を引用したいと思います。

>焦点はTOB価格が今後引き上げられるのかどうかだ。

>市場参加者が思い出すのは約1年前の東栄リーファーライン株を巡る攻防だ。

>MBO公表後に旧村上ファンド系会社が株を取得、期待感から株価が上昇したところまでは今回と同じだ。

>東栄リーファのTOBはいったん失敗。価格を引き上げて再挑戦して成立した。

東栄リーファーライン株式の買い増しと1回目の公開買付の不成立とその後の公開買付の再実施に関する記事を計5本紹介しています。

紹介している2018年1月13日(土)付けの日本経済新聞の記事には、1回目の公開買付が成立しなかった理由について書かれています。

東栄リーファーのMBOに関する公開買付が不成立に終わった理由は大きく分けて2つあると記事には書かれてあるわけですが、

村上ファンドの動き(株式の買い増し)も理由の1つ(大量保有報告書を見た投資家の多くが応募を見送った)だとは思いますが、

基本的には買付価格の低さが原因(直近の株価水準と比較してプレミアムはほとんど0%であった)だったと私は思います。

この時の「買付価格÷対象会社の純資産額」は0.68倍であったとのことですが、そのことは本質的には全く関係ありません。

一般投資家にとって、公開買付に応じるより対象会社を清算した方が投資家に分配される財産は多い、という考えは間違いです。

一般投資家の立場からすると、今所有株式を売却するとしたら市場価格よりもどれくらい高い価格で売却が可能なのか、

という観点が重要なのです。

少なくともPBR(株価純資産倍率)が1倍未満であることは実は会社の清算とは全く関係がありません。

会社の純資産の価額は何ら会社の清算価値を表しません。

会社の純資産の価額が会社の清算価値を表していたのは、真面目な話、1893年頃の話です。

MBOに関する公開買付が成功するのか不成立に終わるのか(そして、買付価格を引き上げた公開買付の再実施が行われるのか否か)は、

「会社の経営陣はどれくらい会社の非公開化を望んでいるのか?」という願望度にも依存します。

「そこまで言うのなら、弊社は今後も上場したまま経営を行っていきたいと思います(それが市場の投資家の意思でしょう)。」、

と会社の経営陣が言う可能性は十分にある(すなわち、買付価格を引き上げた公開買付の再実施は行われない)のです。

マグロは太平洋にいるかもしれませんが、村上ファンドにとって「二匹目の泥鰌」はいないかもしれません。

ちなみに、日本では、上場株式を市場内で短期間に3分の1超買い集めても、金融商品取引法上は何らの問題もありません。

株式会社東栄リーファーラインはMBO実施後も冷凍マグロ運搬業のリーディングカンパニー(leading

company)かもしれませんが、

今回村上ファンドは、

仕手戦をミスリードし(misread、読み間違え)、

市場の投資家をミスリードした(mislead、誘引し損ねた)のです。

今回村上ファンドは、2つの「ミスリード」を犯したのです。

人は、人生の道筋までミスリードし、東京博善株式会社が運営する火葬場(斎場)のお世話にならないようにしなければなりません。

A tender offer is a mix of a negotiation transaction and a market

transaction.

公開買付は、相対取引と市場取引の両方の側面があるのです。

See to it that you don't misread your own future and you don't mislead yourself to your own course of life.

人は、自分の将来を読み誤らないようにしなければなりませんし、自分から間違った人生を歩まないようにしなければなりません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}