2019�N2��21��(��)

2019�N2��20��(��)���{�o�ϐV��

���Њ������ŏk�ގs��@�����ƁA���{�Ԋ҂����}

�i�L���j

2019�N2��20��(��)���{�o�ϐV��

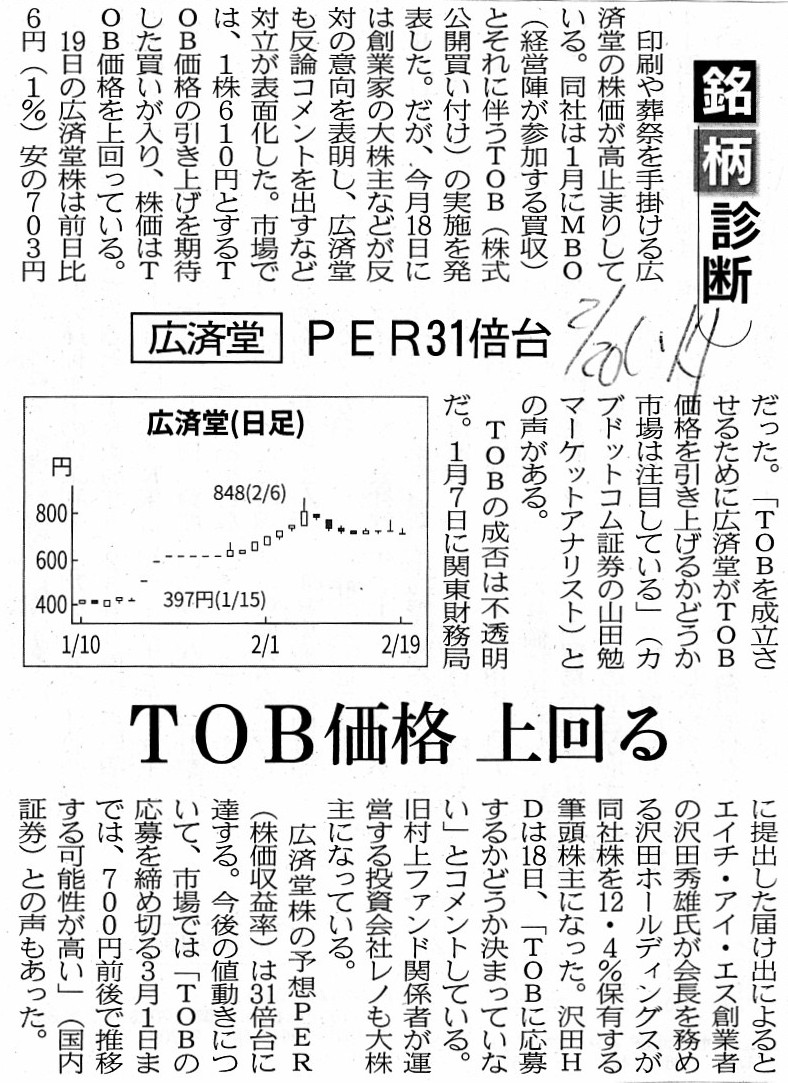

�����f�f�@�L�ϓ�

PER31�{��@TOB���i ����

�i�L���j

2019�N2��19��(��)���{�o�ϐV��

�L�ϓ�MBO�@�n�ƉƂ����ΐ����\��

�i�L���j

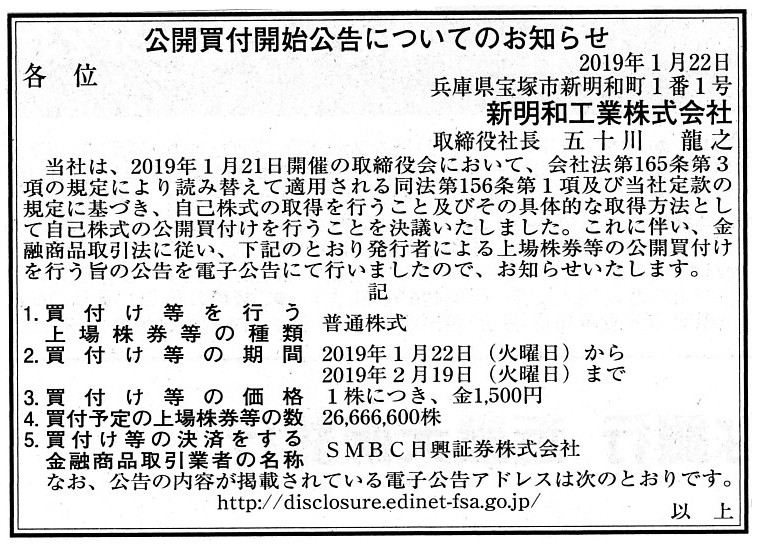

2019�N1��22��(��)���{�o�ϐV��

���Њ�����

400���~���{�@�V���a�H�ƁA������ɑ��z

���V���a�H�Ƃւ�TOB�i���Њ��擾�g���ł̈ꕔ�擾�j

�i�L���j

2019�N1��22��(��)���{�o�ϐV���@����

���J���t�J�n�����ɂ��Ă̂��m�点

�V���a�H�Ɗ������

�i�L���j

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2019�N2��18��

������МA�ϓ�

�{���̕ɂ���

ttps://contents.xj-storage.jp/xcontents/AS01383/2e8617af/6961/4eef/ba32/3a6bfeff2274/140120190218479037.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2019�N2��19��

������МA�ϓ�

���Њč�����MBO�ɑ��锽�̈ӌ��\���ɂ���

ttps://contents.xj-storage.jp/xcontents/AS01383/b54cb83f/5823/4794/80e3/af4dcedafe40/140120190219479220.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2019�N1��21��

�V���a�H�Ɗ������

���剿�l�̌���Ɍ���������Ҍ��̎��{�ɂ���

ttp://www.shinmaywa.co.jp/ir/pdf/19-01-21_3.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2019�N2��20��

�V���a�H�Ɗ������

���Ȋ����̌��J���t���̌��ʋy�ю擾�I���Ɋւ��邨�m�点

ttp://www.shinmaywa.co.jp/ir/pdf/19-02-20.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

H31.01.22 16:11

�V���a�H�Ɗ������

���J���t�͏o��

�iEDINET��Ɠ���PDF�t�@�C���j

H31.02.14 10:00

�V���a�H�Ɗ������

���Ȋ������t���i�@�Q�S���̂U��P���Ɋ�Â����́j

�iEDINET��Ɠ���PDF�t�@�C���j

H31.02.20 15:34

�V���a�H�Ɗ������

���J���t��

�iEDINET��Ɠ���PDF�t�@�C���j

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v65���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�،����x�̊ϓ_����̌��_

�������ȗ��_��@���@�F�߂���B�Ȃ��Ȃ�A�����̖{���I���l�̎Z��Ɋւ��Ă͏��̔�Ώ̐��͂Ȃ�����B

�������̐��x��@���@�F�߂��Ȃ��B�Ȃ��Ȃ�A���s�҂Ɠ����ƂƂ̊Ԃɂ͒��������̔�Ώ̐������邩��B

��А��x�̊ϓ_����̌��_

�������ȗ��_��@���@�F�߂��Ȃ��B������Ђɂ͂����������{���߂��i��Ђ��������擾����j�Ƃ����T�O���̂��Ȃ��B

�������̐��x��@���@�F�߂��Ȃ��B���ҕی�̎�|�ɂ����啽���̌����ɂ������邩��i1��1�~�̎��Њ������ł���F�߂��Ȃ��j�B

���ꂩ��A������МA�ϓ��ɂ��}�l�W�����g�E�o�C�A�E�g�iMBO�j�̎���ɂ��ẮA

2018�N2��3��(��)��2019�N2��4��(��)�̃R�����g�ŏ����܂����B

����EDINET�����܂�����A���J���t�҂����������u���J���t�J�n�����v�͊��ɂ���܂���ł����B

���s�́u���J���t�J�n�����v�͂��̂قƂ�ǂ��u���J���t�͏o���v�Əd�����Ă��܂��̂ŁA

���J���t�I���Ɠ�����EDINET����폜����Ă����ɓ����ƕی��͑傫�Ȗ��͂Ȃ��̂ł��傤���A

����������1�N�Ԃ��炢��EDINET��Ɏc���Ă����ė~�����Ǝv���܂����i���̎�ނ̌����͒������Ԍf�ڂ���Ă����肵�܂��j�B

���ꂩ��A������МA�ϓ��ɂ��}�l�W�����g�E�o�C�A�E�g�iMBO�j�̎���ɂ��ẮA���̂悤�ȋ����[���L��������܂����B

���J���t�̍Œ��ɂ��̑���t�@���h��������МA�ϓ����������������Ƃ����������A�Ƃ̂��Ƃł����A

���̗��R�ɂ��ĕ��͂��Ȃ���Ă��܂��̂ŁA�d�v�ȕ��������p�������Ǝv���܂��B

����t�@���h�͂Ȃ���A�ϓ���ɖڂ������̂�

���Վq��Т�������P��̒m��ꂴ���Ɖ��l

�i���m�o�σI�����C���@2019/02/19

5:10�j

ttps://toyokeizai.net/articles/-/266471

>TOB�J�n�O��400�~�O��Ő��ڂ��Ă��������́A2�c�Ɠ����1��22���ɂ�TOB���i��610�~�ɓ��B�B

>1��29���ɂ͂���Ȃ�㏸�ɓ]���A2��4���̏I�l��700�~���A2��6���ɂ�848�~�̍��l�������B

>�����[���A���̌�������������B

>���㐢�����������郌�m����ʕۗL�����o���A�A�ϓ�����5.83�����擾���Ă��邱�Ƃ����\�B

>���m��2��5����8���ɂ��ύX�����o���A1��30�����_�ŋ����ۗL�����܂߂ĕۗL������9.55���ɂȂ��Ă��邱�Ƃ𖾂炩�ɂ����B

>���������������Ƃ͂����A18�����݂̊�����700�~���Ă���ATOB���i�ł���610�~�Ƃ̘����͑傫���B

>���㎁���A�ϓ��ɖڂ������̂��A�A�ϓ��ɂƂ��ČՂ̎q�ł���A���q��ЁE�������P�̉��l���ߏ��]������Ă���\��������A

>����TOB���i�̈����グ�����蓾��Ɠ����炾�낤�B

>�������P�̃L���b�V���t���[������ŁA�R���X�^���g�ɔN��40���~�̃L���b�V���t���[�iEBITDA�j��ł���B

>�ۗL���錻�a�����L���q��������A������������؋���ԂȂ̂ŁA�����Ɛŕ��S����3���A���������6���Ŋ��Z�����

>466���~�B�A�ϓ��͓������P�̔��s�ς݊���������60.9����ۗL���Ă���A�A�ϓ����ۗL���铌�����P�����̉��l��

>������280���~�B�Ƃ��낪�A�x�C���͍���A���̜A�ϓ������̔��l�߂����z151���~�i1��������610�~�j�Ŕ������悤�Ƃ��Ă���B

>�������z��280���~�Ȃ�1��������1130�~�A�����3�`4���̃v���~�A�������A1400�~�`1500�~�ɂȂ�̂�����A

>���ꂭ�炢��TOB���i���������傪���߂��Ƃ��Ă��A�@�O�ȗv���Ƃ͌����Ȃ����낤�B

>���s�̉�Ж@�ł́A�A�ϓ��͓������P��������5.8%���擾�ł���A�c��̊��傩��ۗL���������I�Ɏ擾���A

>�������P��100���x�z�ł���B�x�C�����A�ϓ���������A�������P�̊��S�x�z�ɏ��o���̂ł͂Ȃ����ƍl����A

>��������TOB���i�Ɋ������傪�[�����Ȃ��̂����R�Ȃ̂��B

����t�@���h�́A���s�Ҏ��g�̎��Y���l�ł͂Ȃ��A���s�҂̎q��Ђ̎��Y���l�ɒ��ڂ����A�Ƃ̂��Ƃł��B

���s�҂̂���A���q��Ђ́A�ɂ߂ăL���b�V���t���[������ł���A

���̘A���q��Њ����̖{���I���l���l���ɓ����Ɣ��s�҂̊����̉��l�͂���ɍ����͂���

�i�����č��㔃�t���i�̈����グ�������܂��͂����j�A

�Ƃ̌v�Z������t�@���h�ɂ͂���̂ł͂Ȃ����Ƃ̕��͂��Ȃ���Ă��܂��B

�m���ɁA�L���̕��͎��̂͐������Ǝ����v���̂ł����i�L���b�V���t���[������Ȏq��Ђ̂��Ƃ͎������߂Ēm��܂������j�A

���J���t�҂����t���i�������グ��\���͗����Ɍ����ΊF�����i���t�����i�̈����グ���Ȃ���邱�Ƃ͂Ȃ��j�Ǝ��͎v���܂��B

���J���t�҂����t���i�������グ��̂́A�@�\���ȉ��傪�����܂�Ȃ��ꍇ�������͇A�R������J���t�҂��\�ꂽ�ꍇ�݂̂ł��B

���t���i�͊J�n���_�ɂ����钼�߂̊�������������46���������킯�ł�����A�ʏ�͂܂��\���ȉ��傪����ƍl�����܂��B

�Ⴆ�A����t�@���h���A�u���t���i�͎��͕s���Ɉ�����ԂȂ̂ł��B�v�Ɛ��ԁi��ʊ���j�ɑi��������Ƃ�����

������u�l�K�e�B�u�L�����y�[���v��A

��U������s��������̒��ɉ�������������傪����Ȃ��Ƃ͌�����܂���B

�������A���ƌ����āA���̂܂܂ł͈�ʊ���͎w�E�̂���A���q��Ђ̉��l�����邱�Ƃ͂ł��Ȃ��܂܂Ȃ̂ł��B

�܂��A�����I�Ȃ��Ƃ��l����A���J���t�ɉ�������Ȃ����Ƃ�

���L�����߂̊����������͂邩�ɍ������i�Ŕ��p����@����݂��݂����߂����A�Ƃ������Ƃ���ʊ���ɂƂ��Ă͈Ӗ����܂��B

�u���t���i�͎��͕s���Ɉ�����ԂȂ̂ł��B�v�Ƒ���t�@���h���猖�`���ꂽ�Ƃ���ŁA

���͈�ʊ���̗��ꂩ�炷��ƁA�u�ł͈�̂ǂ�����悢�̂��H�v�ƌ��������Ȃ�킯�ł��B

���̘_�_�ɂ��ĉ�����ƌ����܂����u�ł͂���������悢�̂ł͂Ȃ��ł��傤���B�v�ƈ�̒�Ă�����Ȃ�A

�u����t�@���h���g���R������J���t�����{����悢�B�v�Ǝ��͎v���܂��B

����t�@���h���g���R������J���t�����{��������МA�ϓ������S�q��Љ�����A

�Љ�Ă���L���ɂ���܂��悤�ȘA���q��Ђ̉��l�i����Ȍ����j��t�@���h���g���S�ʓI�ɋ���ł���悤�ɂȂ�܂��B

���Ƃ�����t�@���h�����S�e��ЂɂȂ��Ă��A������МA�ϓ������̘A���q��Ђ̔��s�ς݊���������60.9����ۗL����

�Ƃ�����Ԃɉ���ς��͂Ȃ��킯�ł��B

����t�@���h�����ɁA�j�b�|�������ɑ����u��œy���v�ɂȂ�Ƃł������̂Ȃ獡��̓W�J�͏����ς�邩������܂��A

�����̏�ł͒N����Ђ̊��傩�ɂ���Ă��̘A���q��Ђ̏�Ԃ��ϓ�����Ƃ������Ƃ͈�Ȃ��킯�ł��B

���Ȃ�A����t�@���h�ł͂Ȃ��A�s��̈�ʓ����Ƃ̒N�����R������J���t�����{��������МA�ϓ������S�q��Љ����Ă�

�S���\��Ȃ��킯�ł��i���̏ꍇ��������̘A���q��Ђ̎��Y���l�����̓����Ƃ͑S�ʓI�ɋ���ł���悤�ɂȂ�܂��j�B

��ʓ����Ƃ͌��J���t�����Ƃ̊��S�q��Љ������Ă͂Ȃ�Ȃ��A�ȂǂƂ����K���͂Ȃ��킯�ł�����B

����t�@���h�́A���t���i�����������i�Ŏs��Ŋ�����МA�ϓ��������i�߂Ă������킯�ł��B

���J���t�҂́A���t���i�Ɠ������i�ʼn��傪�Ȃ���Ȃ������c��̊����������I�Ɏ擾����v��������Ă��܂��B

���̂܂܂ł͑���t�@���h�ɂ͑��z�̊������p����������̂͊ԈႢ�Ȃ��Ǝv���܂��B

�u���t���i�͎��͕s���Ɉ�����ԂȂ̂ł��B�v�Ǝ咣���鍪���͌��̘A���q��Ђ̉��l�Ȃ̂ł�����A

����t�@���h���g�����̌��̘A���q��Ђ̉��l�������Ƃ������J���t�����{���邱�Ƃ͉���Ԉ���Ă͂��Ȃ��킯�ł��B

���J���t�͎��{�����ɓ������v�悤���Ȃ�āA���V�̂����b�ł��B

����t�@���h�́A�Ώۉ�ЂƂ��̘A���q��Ђ���̃L���b�V���t���[�̋���ɒ��ڂ��������s�������ׂ��Ȃ̂ł��B

����t�@���h�́A������МA�ϓ���MBO�����{����ƕ����āA�u����҂Ă�B�v�ƌ����āA

�������g��������МA�ϓ��ɑ��ĐV���Ɍ��J���t���J�n����ׂ��Ȃ̂ł��B

��������A����t�@���h�́A���J���t�҂֏��L�����p���邱�Ƃɂ�銔�����p�v�͓����Ȃ���������܂��A

���S�q��Љ���̑Ώۉ�ЂƂ��̘A���q��Ђ���͓������v�i�z����c�]���Y�̕��z�j�邱�Ƃ��ł���͂��ł��B

���̂܂܂ł́A������МA�ϓ��̌��̘A���q��Ђ́u�f���炵���L���b�V���t���[�Ȃ̂ɁE�E�E�v�A�ƌ�����邱�ƂɂȂ�܂��B

���J���t���Ԓ��ɑΏۉ�Њ������u��������skeptically�i�M�p���Ȃ��Łj��keep�i���債�Ȃ��ł����Ǝ����Ă���j���Ă������̂Ɂv�A

�ƌ�����邱�ƂɂȂ�ǂ��납�A������Ɣ��������Ă�����������МA�ϓ��������������p���̔��������ɂȂ�܂��B

����@�i��y�^�@�j�̐l�B��������МA�ϓ��̌��̘A���q��Ђ��^�c����֏�ł��������s�����Ƃ͂���Ǝv���̂ł����A

����t�@���h���R�I�Ȍ��J���t���J�n�������i�����Ċ�����МA�ϓ��̊��S�e��ЂɂȂ�ӌ�������j�|�`�B����ƁA

�u����ɍ\���܂���B�v�Ɗ�����МA�ϓ��ƌ��̘A���q��Ђ͓����邱�Ƃł��傤�B

�،����x�ɏڂ����m���́A�u�����ƕی�̊ϓ_����A����Ꝅ�Ȃ�ʈ�C�ɔ��s�ς݂̑S�������擾����悤�ɂ���ׂ��ł��B�v

�Ɛl���_�Ȃ�ʍ����I������t�@���h�ɍu�߂��邱�Ƃł��傤�B

�Ƃ���ŁA������МA�ϓ��̌��̘A���q��ЂƂ́A�������P������Ђ̂��Ƃł��B

�������P������Ђ̂��Ƃ́A�Љ�Ă��铌�m�o�σI�����C���̋L����ǂ��͑S���v���o���܂���ł������A

2018�N2��3��(��)��2019�N2��4��(��)�ɃR�����g�������Ă��鎞���S���v���o���܂���ł����B

�u�������P���B�������Ж��������߂ĕ����Ж����ȁB�v�Ǝv���Ă������炢�ł��B

�������A������МA�ϓ��ɂ��ăC���^�[�l�b�g�Ō��������Ă��܂�����A

�������P������Ђ̂��Ƃ�������Ă�����֏�i�Α���j�̂��Ƃ�������Ă����肵�܂������A

����ɂ́A�����Ƃł���ɂ��ւ�炸�������P������Ђ��L���،������o���Ă���Ƃ������Ƃ������m��܂��āA

�u���������A15�N�ȏ�O�ɑ����̎��ȂǂɁw�������P�Ƃ�����Ђ�����x�ƕ������ȁB�v�ƍ����v���o�����Ƃ���ł��B

�����Ƃł���ɂ��ւ�炸�L���،������o���Ă���A�Ƃ������ƂŁA

�،����x��̗����ʒu�Ƃ��Ă͉��ꌧ�̃I���I���r�[���Ɠ����悤�ȉ�Ђ��Ǝv���悢�̂��Ǝv���܂��B

�،����x�ɏڂ����l�ł���A�u�������P������Ђ̂��Ƃ͈ȑO����L���ȉ�Ђ��ƒm���Ă��܂��B�v�A�Ɠ�����̂ł��傤�B

�������P������Ђ̃E�F�u�T�C�g�����Ă݂��̂ł����A���̂̌����Ƀv���X�����[�X�̃v�̎�������܂��B

���Ȃ��Ƃ��@��J�����ނƂ��������ł́A���̂悤�ȏ��J���p�����������̂ł��i�����ǂł̊J���݂̂��F�߂���̂ł��j�B

�������P�������

ttp://www.tokyohakuzen.co.jp/

�܂��A�������P������Ђ̃E�F�u�T�C�g�ɂ́A���̂悤�Ȋ��S�ɕs�K���ȁu�x�Ɠ��v���L�����J�����_�[������܂������B

�J�����_�[�i�������P������Ёj

ttp://www.tokyohakuzen.co.jp/info/calendar.html

�Α���i�֏�j�Ƃ������ƂŁA�u�x�Ɠ�������������Ȃ��v���u�l�͂����ʂ�������Ȃ��v�Ƃ����Ӗ��Ȃ̂��낤���A

�Ƃ��̕s�K���ȁu�x�Ɠ��v�̈Ӗ��������l���Ďv�����̂ł����A�����v���Ďv���o���Ă݂�ƁA

�u���������A���̂悤�ȈӖ������͍��߂��Ă���Ƃ����悤�Șb���ȑO�������ȁB�v�Ǝv���o�����Ƃ���ł��B

EDINET�ɓ������P������Ђ̗L���،����Ɣ���������o�E�J������Ă��܂����̂ŁA�Љ�����Ǝv���܂��B

H30.07.02

09:42

�������P�������

�L���،����|��152��(����29�N4��1���|����30�N3��31��)

�iEDINET���PDF�t�@�C���j

H30.12.17 09:42

�������P�������

�������|��153��(����30�N4��1���|����31�N3��31��)

�iEDINET���PDF�t�@�C���j

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}