2019年2月20日(水)

2019年2月19日(火)日本経済新聞

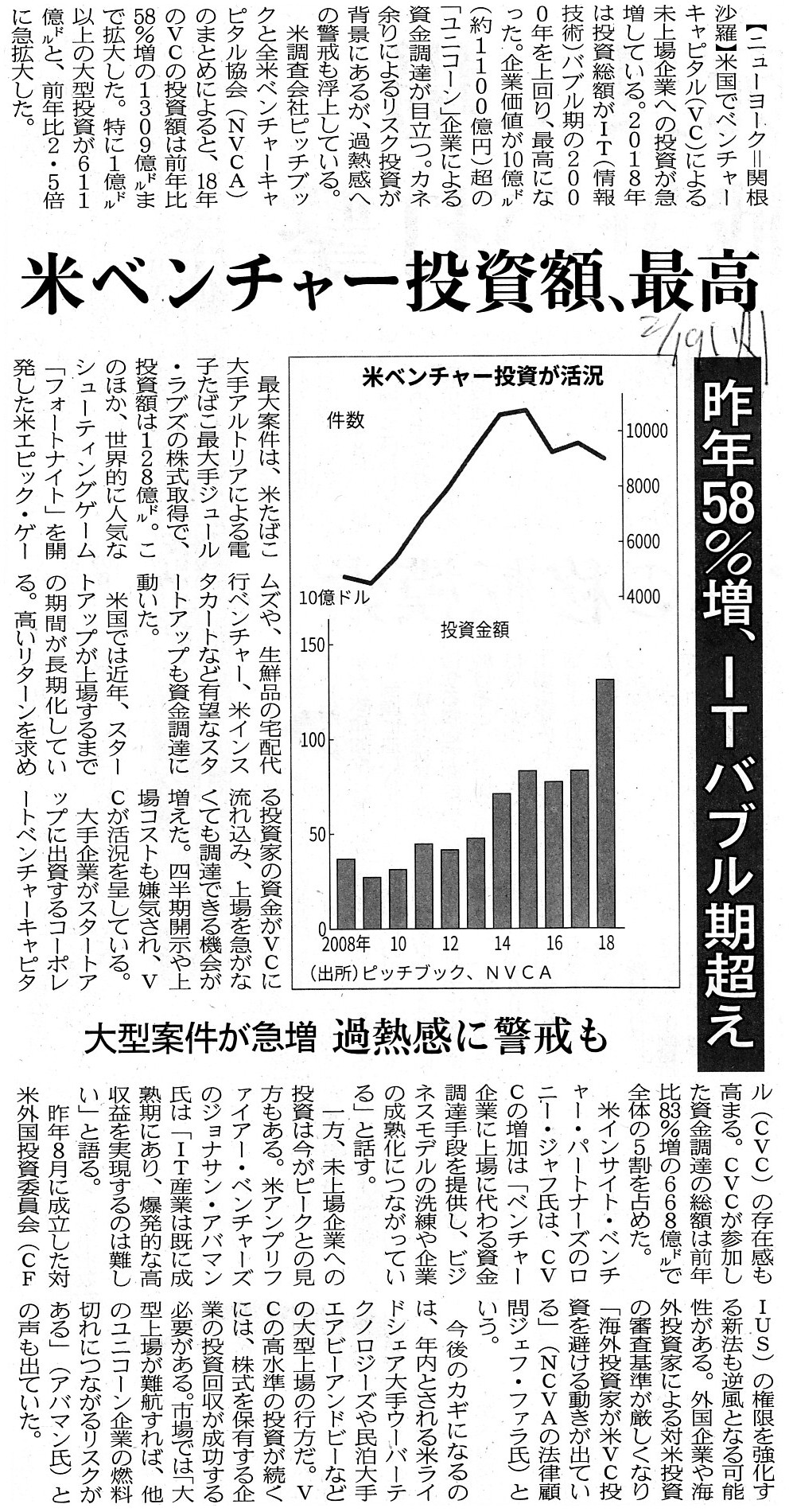

米ベンチャー投資額、最高 昨年58%増、ITバブル期超え 大型案件が急増 過熱感に警戒も

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計64日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

"Every five consecutive business years tells an investor the intrinsic

value of a share."

(連続するどの5ヶ年間を見ても投資家は株式の本源的価値が分かります。)

「PDFファイル」

「キャプチャー画像1」 「キャプチャー画像2」

In pure theory, an issuer doesn't have to make what you call "continual

disclosure," actually.

In pure theory, an issuer has to disclose its

financial results of the past 5 years only at the point of its listing.

純粋な理論上は、発行者は実はいわゆる「継続開示」を行う必要はないのです。

純粋な理論上は、上場時にのみ過去5ヵ年間の業績を開示すさえすればよいのです。

In pure theory, in terms of a calculation of the intrinsic value of a

share,

one "five consecutive business years" is quite the same as another

"five consecutive business years."

純粋な理論上は、株式の本源的価値の算定という点では、

ある「連続する5ヶ年間」は他のどの「連続する5ヶ年間」とも全く同じなのです。

Any "five consecutive business years" will do as long as it is true.

真正でありさえすれば、どの「連続する5ヶ年間」でも構わないのです。

What you call "a founder's profit" is not a result of taking advantage of

asymmetry on information

but a result of an increase of the value of the

share.

いわゆる「創業者利潤」は、情報の非対称性を利用した結果ではなく、株式の価値が増加した結果なのです。

In pure theory, there doesn't exist asymmetry on information between a

founder and an investor

at least concerning a calculation of the intrinsic

value of a share.

In pure theory, the reason why a founder can gain what you

call "a founder's profit" at the listing of the issuer lies

not in asymmetry

on information between a founder and an investor

but in the fact that the

value itself of the share has actually increased as at the listing in comparison

with as at the foundation.

In pure theory, a founder doesn't take advantage

of asymmetry on information between an investor and him at all.

In pure

theory, a founder has merely acquired a share of an issuer when the value of the

share was uknown yet.

In pure theory, what you call "a founder's

profit"

doesn't derive from asymmetry on information between a founder

and an investor at all

but it is purely a return on the fact that he took a

risk.

In pure theory, investors in the market can't take any risks at

all.

For they have good grounds for calculating the intrinsic value of a

share.

In pure theory, a share is traded in the market between

investors

under the situation that the intrinsic value of the share has

already been fully revealed through the "disclosure."

That is to say, in pure

theory,

investors in the market can't gain any returns on their investment in

listed shares at all, actually.

In pure theory, a listed share can be said to

be very similar to a corporate bond as securities, actually.

In pure theory,

just as the value of a corporate bond is clear from the beginnig,

the value

of a listed share is clear from the beginnig.

In pure theory, concerning a

listed share, investors in the market merely trade securities

whose value has

been obvious to them since the listing, actually.

In pure theory, that's why

investors in the market can't gain any returns on their investment in listed

shares at all.

純粋な理論上は、少なくとも株式の本源的価値の算定に関しては創業者と投資家との間に情報の非対称性は存在しないのです。

純粋な理論上は、発行者が上場する際に創業者がいわゆる「創業者利潤」を得ることができる理由は、

創業者と投資家との間に情報の非対称性があるからではなく、

会社設立時点と比較すると上場の時点では株式の価値そのものが実際に増加しているからなのです。

純粋な理論上は、創業者は投資家と自分との間の情報の非対称性を利用しているわけでは決してないのです。

純粋な理論上は、創業者は株式の価値がまだ未知数であった時に発行者の株式を取得したというだけなのです。

純粋な理論上は、いわゆる「創業者利潤」は、創業者と投資家との間の情報の非対称性に由来するものでは決してなく、

純粋に創業者がリスクを取ったことのリターンなのです。

純粋な理論上は、市場の投資家はリスクを取るということが全くないのです。

なぜならば、市場の投資家には株式の本源的価値を算定する十分な根拠があるからです。

純粋な理論上は、株式の本源的価値は「ディスクロージャー」によって既に十分に明らかになっているという状態の下で

投資家は株式を市場で取引するのです。

すなわち、純粋な理論上は、実は市場の投資家は上場株式への投資では投資利益を一切得られないのです。

純粋な理論上は、上場株式というのは実は有価証券としては社債に非常によく似ていると言えるのです。

純粋な理論上は、社債の価値は始めから明らかであるように、上場株式の価値も始めから明らかなのです。

純粋な理論上は、上場株式に関して言えば、

市場の投資家は、実は、上場の時からその価値が明らかになっている有価証券を取引しているに過ぎないのです。

そういうわけで、純粋な理論上は市場の投資家は上場株式への投資では投資利益を一切得られないのです。

{kind=link}