2019年2月18日(月)

2019年2月15日(金)日本経済新聞

東商取に今夏TOBへ 日本取引所の傘下に

(記事)

2019年2月16日(土)日本経済新聞

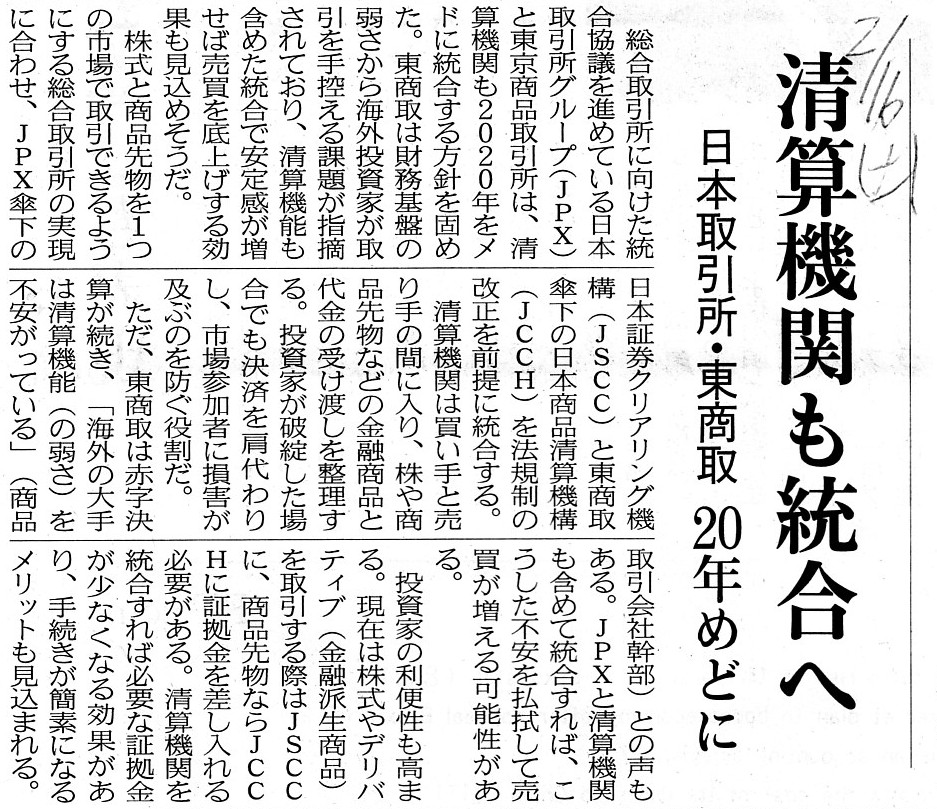

清算機関も統合へ 日本取引所・東商取 20年めどに

(記事)

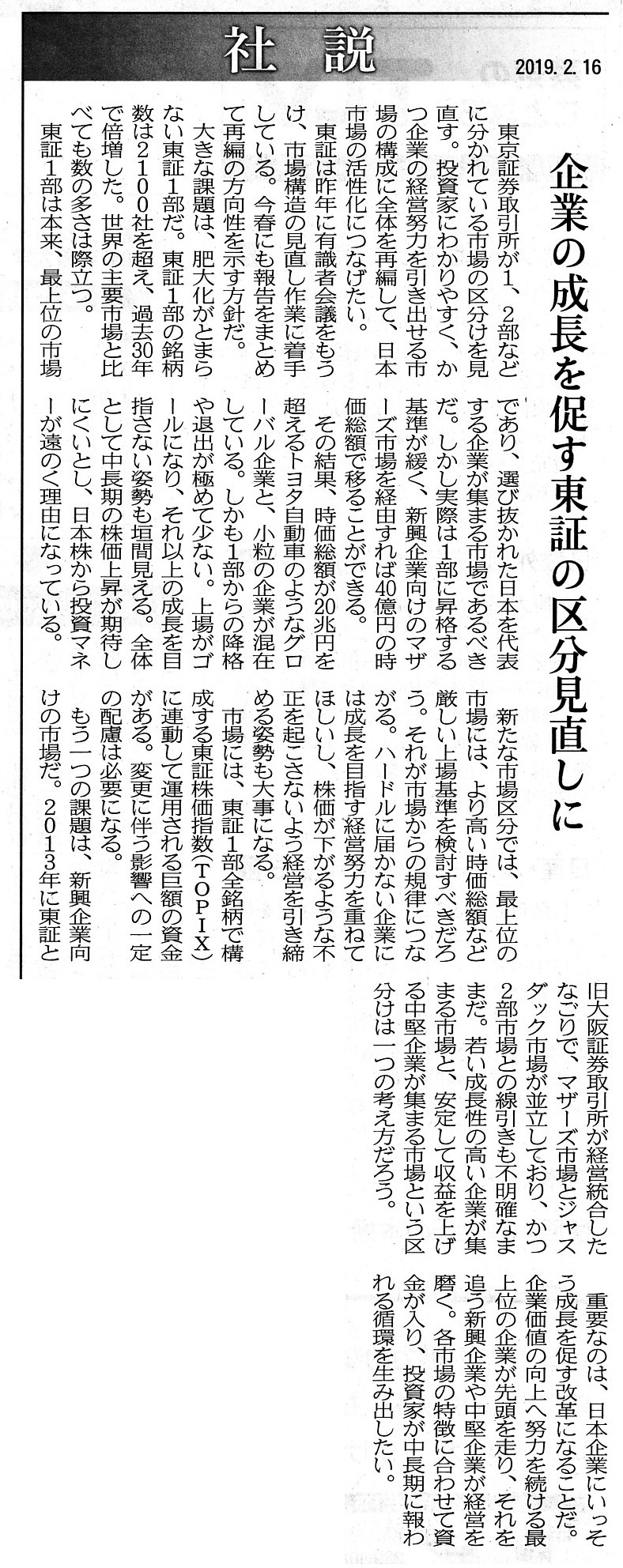

2019年2月16日(土)日本経済新聞 社説

企業の成長促す東証の区分見直しに

(記事)

2019年1月30日(水)日本経済新聞

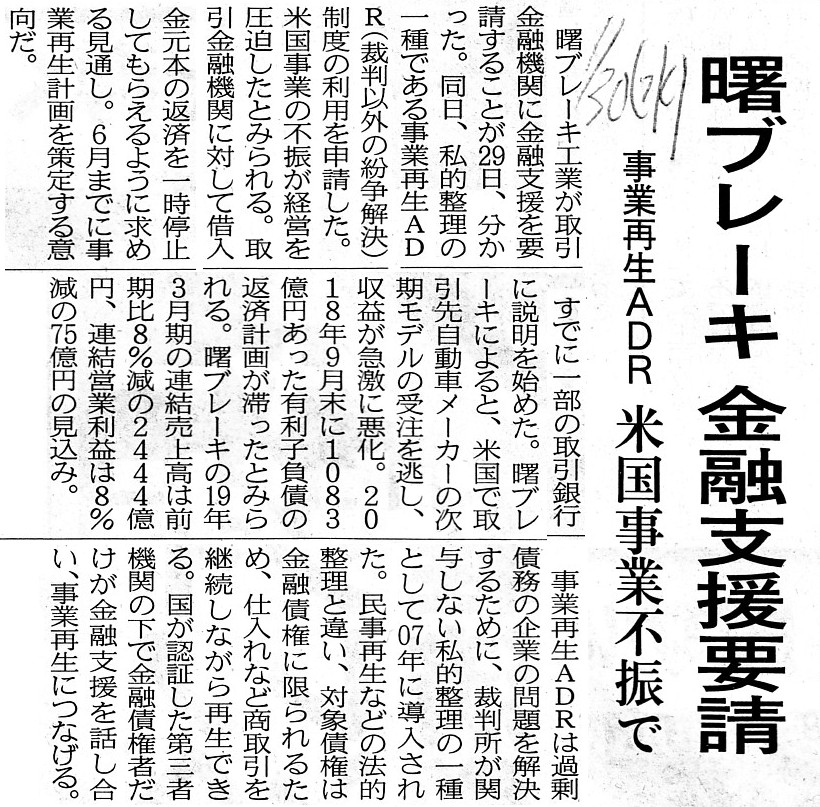

曙ブレーキ 金融支援要請 事業再生ADR 米国事業不振で

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計62日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

昨日コメントを書き終わった後に気が付いた点がいくつかありますので、昨日のコメントに一言だけ追記します。

まず最初に気がついた点は、

「法制度の変遷を鑑みると、転換社債型新株予約権付社債の発行は第三者割当増資を実施するための手段だったのではないか。」

という点です。

商法上会社が転換社債型新株予約権付社債を発行できるようになったのがいつからかは忘れました(1990年代初頭か?)が、

商法上会社が第三者割当増資を実施できるようになったのは1999年からだったような気がすると思いました。

私のこの記憶が正しいとしますと、1999年以前に会社が第三者割当増資を行うことを考えた場合は、

その第三者を引受人として転換社債型新株予約権付社債を発行すればよい、ということになるなと思いました。

1999年以前であっても、会社は、転換社債型新株予約権付社債を発行すれば第三者割当増資を潜脱的に実施することができた、

ということになると思います。

1999年以前であっても、会社は、転換社債型新株予約権付社債を隠れ蓑にして第三者割当増資を実施することができた、

ということになると思います。

1999年以前であっても、会社は、転換社債型新株予約権付社債を意図的に経由することで第三者割当増資を実施することができた、

ということになると思います。

昨日コメントを書いている最中は、商法上のこの論点には気が付かず、実務上の「債権者による投資の回収」という観点からのみ

考察を行ったわけなのですが、昨日コメントを書き終わった後に商法上のこの論点に気が付きましたので今日追記をしました。

今思い出したのですが、1999年以前に執筆・出版された商法に関する学術論文にも、私が今日書きました商法上のこの論点について

指摘がなされていた(事実上現時点でも第三者割当増資を行えてしまう、と)、という話を以前聞いたことを思い出しました。

そして、関連する論点になりますが、2019年1月30日(水)のコメントで、

上場企業による第三者割当増資について次のように書きました。

>法理的には、第三者割当増資を行っている時点で投資家保護の観点に反している、という言い方ができるのでしょうが、

>実務上の別の観点からは、第三者割当増資の引き受け手は「時間的な"buffer"(緩衝材)」になり得る、

>という見方ができないだろうかとふと思いました。

この考察については2019年1月30日(水)のコメントを読んでいただきたいのですが、

「転換社債型新株予約権付社債の発行・転換」に関しても全く同じ考え方ができると思います。

最初に書きましたように、「転換社債型新株予約権付社債の発行・転換=第三者割当増資の実施」という見方ができますので、

同じ考え方が当てはまるのはある意味当たり前かもしれませんが、以前書いた論点ですので指摘をしておきたいと思います。

転換社債型新株予約権付社債の発行・転換に関しては、発行者は自社が計画するタイミングで資金調達を実現することができますし、

長期的に見れば市場の投資家は各々の投資方針に基づき最適だと考えるタイミングで株式投資を実行することができますし、

当該社債の引受人は株式売却益を得られる、ということで、ある意味「三方よし」ではないかと思いました。

転換社債型新株予約権付社債の発行・転換は、(悪い意味ではなくよい意味での)一種の

"a

temporary expedient"(需給を調整する間に合わせの策)である、という見方ができるように思いました。

それから、会社清算時の債務の弁済の順位に関して一言だけ書きたいと思います。

「元来的には、会社清算時の債務の弁済の順位は各債務の『弁済期日』の順であった。」

という話を以前聞いたことを思い出しました。

元来的には、会社清算時には、「弁済期日」が早い順に債務の弁済を行っていただけだった、

という話を以前聞いたことを思い出しました。

会社には現金取引を行っている取引先もいるということを考えれば、

会社清算時には「弁済期日」が早い順番に債務の弁済を進めていくというのは理に適っていると思います。

仮に、「弁済期日」とは別に、他の債務に比べ弁済順位が低い債務(会社と債権者で特約を結ぶ、劣後債務)というものも

観念できるわけですが、その場合は、その弁済順位(特約)を考慮に入れた上で、債務の弁済を進めていくことになるでしょう。

元来的には、会社清算手続きにおいては、清算人が、会社と債権者の特約(「弁済期日」とは異なる弁済順位)をも考慮した上で、

「弁済期日」が早い順に債務の弁済を進めていっていた、ということかと思います。

さて、翻って考えてみますと、私は今まで、

「会社清算手続きでは、会社と債権者の特約(劣後債務といった特段に定められた弁済順位)は考慮されない。」

ということを何回も書いてきました。

私はなぜこのようなことを書いたのかと言いますと、

現行の会社清算手続きでは債務の「金額」しか見ないということが前提となっているのではないかと思ったからです。

会社清算手続きにおける「債権者平等の原則」という表現がなされることもあるのではないかと思うのですが、

「会社清算手続きにおいては債権者は平等に取り扱われる。」という考え方が債務の弁済の基底にあるように思うわけです。

そして、現行の会社清算手続きでは債務の「金額」しか見ないという点を鑑みますと、

「会社清算手続きにおいては債権者はその債権金額に応じて平等に取り扱われる。」という考え方になると思うわけです。

現行の会社清算手続きでは債務の「弁済期日」は見ないことになっているわけです。

会社清算手続きにおいて債務の「弁済期日」は見ないとは、会社と債権者との関係性は度外視する、ということではないでしょうか。

一言で言えば、「弁済期日」は見ないのに「弁済順位」は見る、というのはおかしいと思うわけです。

考えてみますと、「弁済期日」というのも「弁済順位」の一種でしょう。

債権者は「私の債権の弁済は後でいいです。」と言っているわけから。

「私の債権の弁済を先に行って下さい。」と言いたい債権者は、始めから会社と現金取引を行うでしょう。

債務の「弁済期日」が後(遠い将来の期日で合意をした)とは結局のところ概念的にはその債務は劣後債務だということでしょう。

他の債務よりも「弁済期日」が遅いとは、他の債務よりも弁済が後回しになる劣後した債務だ、という意味なのです。

概念的に端的に書けば、「弁済期日=弁済順位」なのです。

以上の考察を踏まえますと、現行の会社清算手続きでは債務の「弁済期日」は見ないことになっているわけですから、

現行の会社清算手続きでは債務の「弁済順位」(会社と債権者との特約)もまた見ない、という考え方になるのです。

債務の「弁済期日」のことは、「特約」という言い方はしません(債務には必然的・普遍的に「弁済期日」があるから)が、

「弁済期日」それ自体は明らかに会社と債権者との間の個人的な・私的な・固有の約束事の1つであるわけです。

「弁済期日」や「弁済順位」(特約)を考慮する債務の弁済方法もあれば、

「弁済期日」や「弁済順位」(特約)は全て度外視し債務の「金額」のみを考慮する債務の弁済方法もあるわけです。

現行の会社清算手続きでは債務の弁済方法は後者だ、というだけのことではないでしょうか。

元来の「弁済期日」や「弁済順位」(特約)を考慮する債務の弁済方法は、

ある意味(どのように債務の弁済を進めていくかに関しては)債務の「金額」は考慮しない弁済方法である、ということになります。

賃金債権や商品代金債権など一部の債権は民法上先取特権と呼ばれていますが、この種の先取特権は法定の先取特権ですので、

現行の会社清算手続きにおいても法定の先取特権だけは考慮する、という考え方はあると思います。

「法定の先取特権だけが『債権者平等の原則』の例外である。」という言い方ができると思います。

現行の会社清算手続きでは債務の「金額」しか見ない(「債権者平等の原則」)、という点について私論を書かせていただきました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}