2019年2月12日(火)

2018年12月20日(木)日本経済新聞

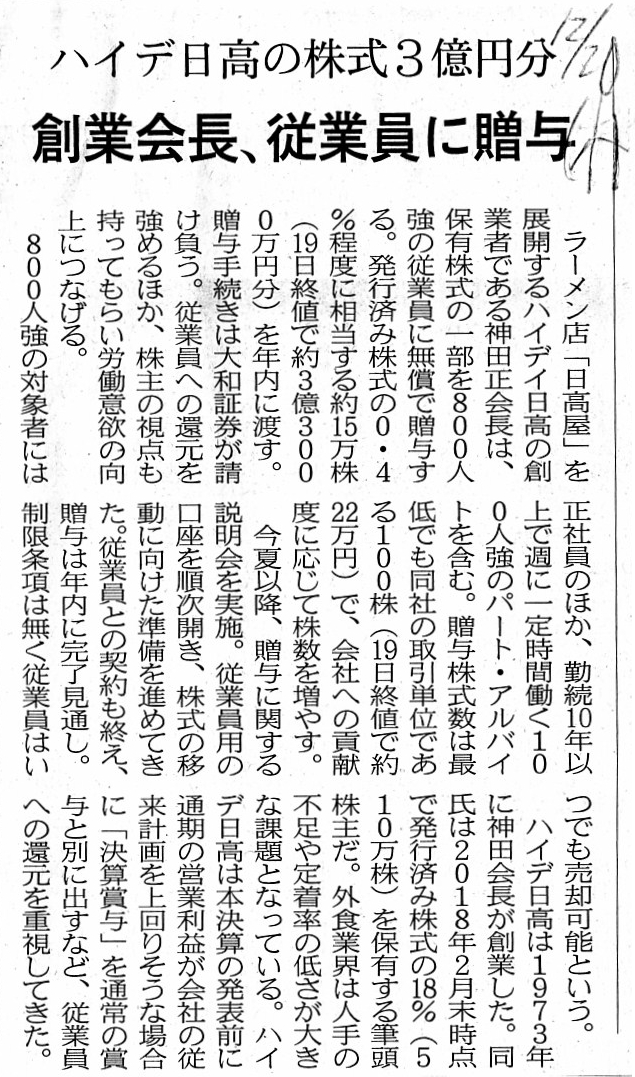

ハイデ日高の株式3億円分 創業会長、従業員に贈与

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計56日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

昨日は、現在では少し制度変更がなされてしまっているのですが、従来のアメリカ証券制度について考察を行いました。

今日は、紹介している記事を題材に、証券制度(「投資家と投資家との関係」の位置付け)について一言だけ書きたいと思います。

紹介している記事にありますような株式の贈与は、従来のアメリカ証券制度でも不可能なことでしたし、

1999年以前の日本の証券制度でも不可能なことでした(株式の相対取引自体が証券制度上認められていなかった)。

現在のアメリカ証券制度では可能かどうかは分かりませんが、この種の株式の贈与は現在の日本の証券制度では可能となっています。

現在のアメリカ証券制度では、証券取引所間の上場規則の相違が実は非常に大きい、ということなのではないかと思います。

例えば、ニューヨーク証券取引所の上場規則では大株主(創業者株主等)は存在してはならないが、

ナスダック市場の上場規則では大株主(創業者株主等)が存在してもよい、といった相違があるのではないかと思います。

そうしますと、日本とは異なり、アメリカでは発行者が「上場市場の変更」を行うということが極めて稀・困難だということになります。

率直に言えば、アメリカの上場規則は現在、事実上「一国二制度」に近い状態にある、と言わねばならないのかもしれません。

アメリカでは、創業者が経営者兼大株主として経営を行っているIT企業が

ニューヨーク証券取引所ではなくナスダック市場に上場しているのは、決して偶然ではない(むしろ制度上の必然である)のです。

昨日も書きましたように、創業者から従業員への個人的な株式の贈与は、「発行者と投資家との関係」では全くなく、

「投資家と投資家との関係」に過ぎない(株式の贈与では株式の本源的価値は一切変動しない)という捉え方もできるのですが、

「不特定多数の投資家で株式の取引を行う」という証券制度上の前提から言えば、この種の株式の贈与は認められないわけです。

また、この種の株式の贈与が理論上は認められない理由としては、「市場の他の投資家は株式の贈与をもえらないからである。」、

という言い方もできると思います(つまり、「個人的な属性・要素要因」を証券制度としては全面的に排除して考えるわけです)。

話をより一般化して言えば(汎用的な問答は)、質問「『投資家と投資家との関係』に過ぎないはずなのに、なぜだめなのか?」

⇒回答「市場の他の投資家はそうではないからです。」、といった問答になるわけです(Q.E.D.)。

(注:上記の議論では「インサイダー取引規制」は全く関係ありません。純粋に「投資家間の平等性」が問題となるわけです。)

On the management, not a company itself but a founder of the company can

pay salaries to its employees.

経営上は、会社自身ではなく会社の創業者が従業員に給与を支払っても構わないのです。

{kind=link}