2018年2月10日(日)

2018年2月9日(土)日本経済新聞

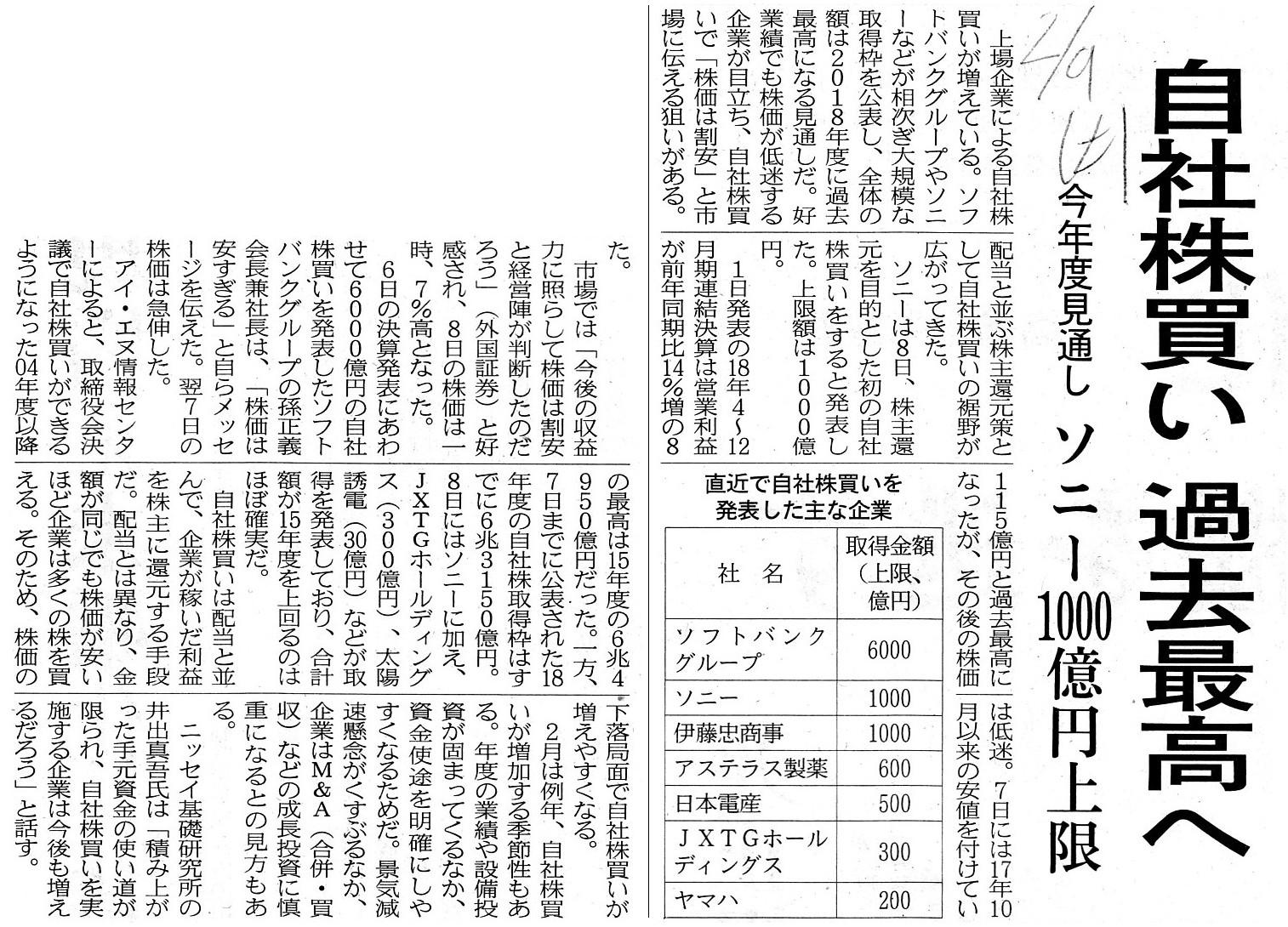

自社株買い 過去最高へ 今年度見通し ソニー1000億円上限

(記事)

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第10章 不公正取引の規制(1)

インサイダー取引規制

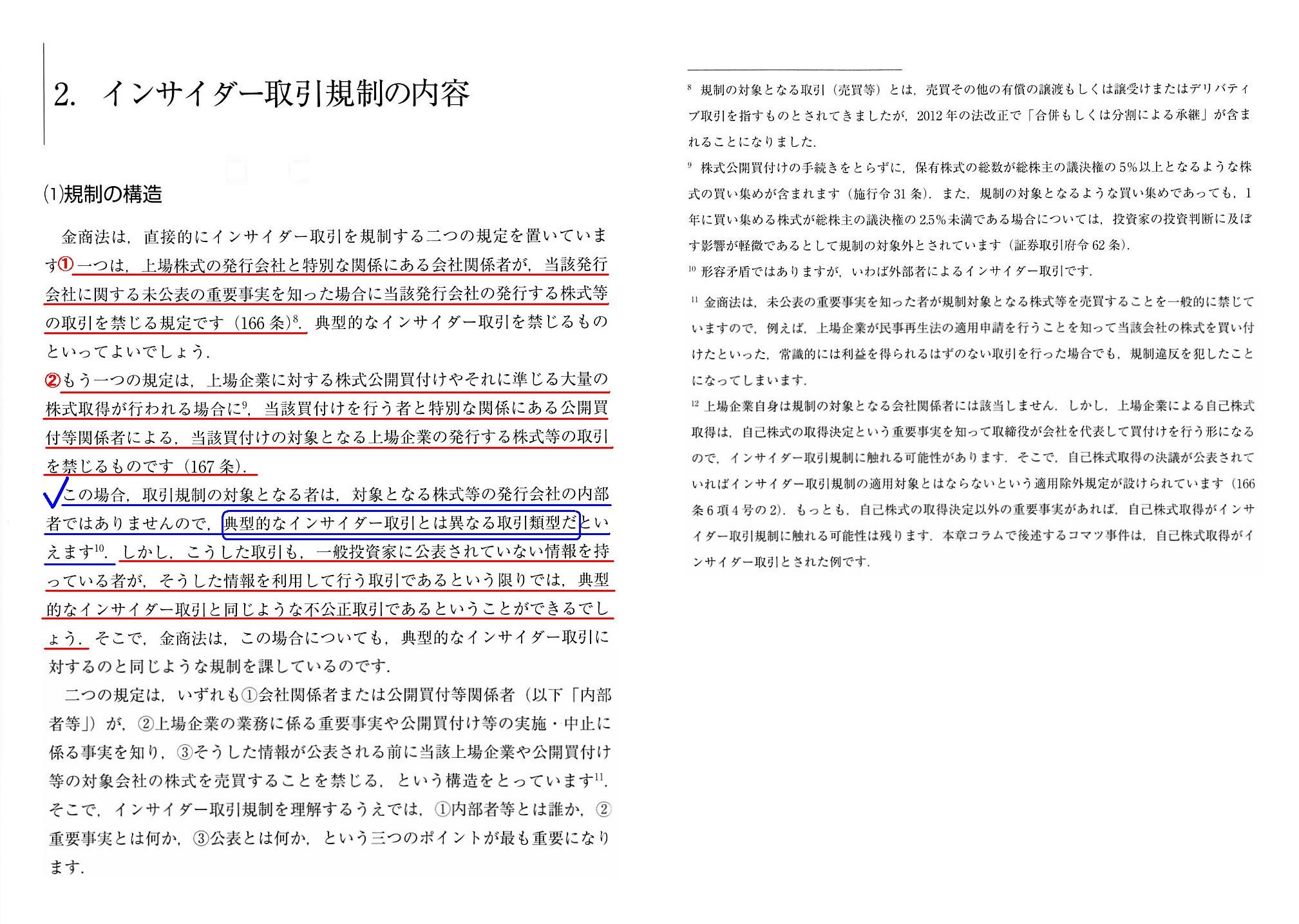

2. インサイダー取引規制の内容

(1) 規制の構造

「267~268ページ」

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計54日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

まず最初に、2019年2月7日(木)のコメントと昨日のコメントに一言だけ追記をします。

昨日のコメントでは、特に「発行者が自社株式の本源的価値について意見を表明してはならない理由」について考察を行いました。

そして、発行者自身や未公表情報入手者は何ら投資判断の根拠ではない事柄を根拠にして株式の本源的価値を算定している

ことになり市場に根拠のない情報を流布していることになることを踏まえ、昨日のコメントでは、次のように書きました。

>②発行者算定本源的価値や③未公表情報入手者算定本源的価値が市場に公表・開示される、

>というのは間違いである(市場に根拠のない情報を流布していることになる)、という結論になると思います。

昨日描きました概念図や論理展開自体は間違っていないと思うのですが、導き出す結論については別の見方もできると思いました。

昨日書きましたように、純粋な理論上の話をすれば、証券制度の理論的前提は、

「発行者による法定開示書類のみで市場の投資家は①真の株式の本源的価値を算定することができる。」であるわけです。

発行者が法定開示書類を提出しなければならない理由は、市場の投資家が他の何かを算定できるようにするためでは決してなく、

まさに市場の投資家が①真の株式の本源的価値を算定することができるするためなのです。

したがって、発行者自身や未公表情報入手者は、市場の投資家と比較すると、

実は、株式の本源的価値とは関係がないことを根拠にして算定を行っているに過ぎない、ということになります。

その意味では、市場の投資家は、発行者自身や未公表情報入手者が公表・開示した株式の本源的価値(各算定金額)のことは

特段気にする必要はなく、淡々と発行者が提出した法定開示書類のみを根拠に自分で株式の本源的価値を算定すればよいわけです。

したがって、純粋な理論上は、

「②発行者算定本源的価値や③未公表情報入手者算定本源的価値が市場に公表・開示されるというのは何ら問題はない。」、

という結論になります。

1893年に制定された取引所法には、虚偽相場の公示禁止や風説の流布等の禁止の規定はなかったのですが、

その理由は、まさしく、証券制度の理論的前提は

「発行者による法定開示書類のみで市場の投資家は①真の株式の本源的価値を算定することができる。」であるからだったのです。

発行者自身が何を言おうが、市場の投資家は発行者が提出した法定開示書類のみを根拠に

自分で株式の本源的価値を算定することができますし、

未公表情報入手者が何を言おうが、市場の投資家は発行者が提出した法定開示書類のみを根拠に

自分で株式の本源的価値を算定することができます。

以前のコメントで、理論上は証券会社が「この株式の株価は将来絶対に上がりますよ。」と言って

投資家に株式を売っても構わないという結論になる、という趣旨のことを書きましたが、

同様の論理展開でもって、理論上は発行者自身が「弊社の株式の株価は将来絶対に上がります。」と言って

投資家に株式の購入を勧めても構わないという結論になると思います。

純粋な理論上は、発行者は投資家に中立である必要はない、という結論になると思います。

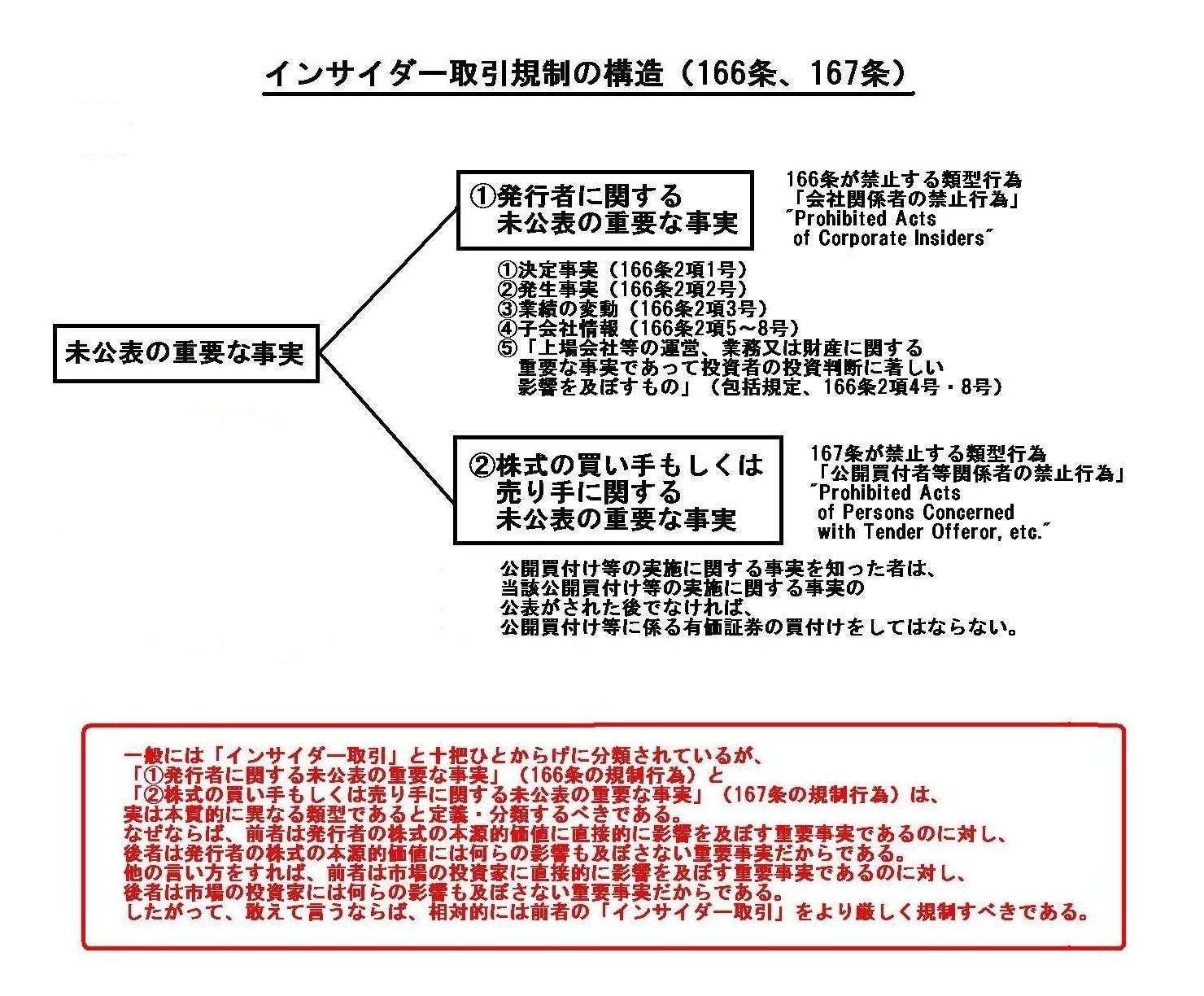

「インサイダー取引規制の構造」

一般には「インサイダー取引」と十把ひとからげに分類されているが、

「①発行者に関する未公表の重要な事実」(166条の規制行為)と

「②株式の買い手もしくは売り手に関する未公表の重要な事実」(167条の規制行為)は、

実は本質的に異なる類型であると定義・分類するべきである。

なぜならば、前者は発行者の株式の本源的価値に直接的に影響を及ぼす重要事実であるのに対し、

後者は発行者の株式の本源的価値には何らの影響も及ぼさない重要事実だからである。

他の言い方をすれば、前者は市場の投資家に直接的に影響を及ぼす重要事実であるのに対し、

後者は市場の投資家には何らの影響も及ぼさない重要事実だからである。

したがって、敢えて言うならば、相対的には前者の「インサイダー取引」をより厳しく規制すべきである。

例えば、「インサイダー取引によっては株主は害されない。したがって規制に反対である。」という見方も学説にはあるのですが、

その見解が当てはまるのは「②株式の買い手もしくは売り手に関する未公表の重要な事実」(167条の規制行為)に関してのみであって、

「①発行者に関する未公表の重要な事実」(166条の規制行為)に関しては、「やはり株主は害される。

なぜならば、インサイダーは株式の本源的価値の変動を事前に知っていたからだ。」、と考えるべきだと私は思います。

紹介しているこの教科書を読みましても、上記の2類型のインサイダー取引を混同している(もしくは十分に区別していない)

記述が多数ある(そして、他の学術論文や判例等でも同じ論理展開でもって考察を進めているのもおそらくある)ように思います。

端的に言えば、両者は「内部者(インサイダー)」の意味が根源的に異なるのです。

それから、自己株式の取得は株式の本源的価値に極めて大きな影響を与えます。

したがって、上場企業による自己株式の取得(発行者による自己株式の公開買付の実施)の決定に関するインサイダー取引は、

規制上の分類という点でも株式の本源的価値への影響という点でも、

「①発行者に関する未公表の重要な事実」と「②株式の買い手もしくは売り手に関する未公表の重要な事実」の両方に該当する

インサイダー取引である、と言わねばならないと思います。

Though both are classified as the "insider trading" in one lump,

Article

166 and Article 167 are fundamentally different from each other, actually.

両者は十把ひとからげに「インサイダー取引」として分類されていますが、実は166条と167条は本質的に異なっているのです。

Even if an investor buys a share, the intrinsic value of the share isn't

changed,

whereas, if an issuer makes up its mind on something, the intrinsic

value of the share is changed.

たとえ投資家が株式を買っても、株式の本源的価値は変わらないのですが、

発行者が何かについて決定をすると、株式の本源的価値は変わるのです。

In theory, a share buy-back inevitably damages interests of residual shareholders.

理論的には、自社株買いは残りの株主の利益を必ず害するのです。

Investors in the market can put up with even the fact that another investor

says to them,

"In fact, I knew that that person would make the tender offer

in advance."

For it's human relations.

But, they can never bear the fact

that another investor says to them,

"In fact, I knew that the intrinsic value

of the share would increase in advance."

For it is not human relations and so

on

but something in the securities system concerned with a calculation itself

of the intrinsic value of the share.

市場の投資家は、「実は、あの人が公開買付を実施することを私は事前に知っていました。」と言われても、我慢できます。

なぜなら、それは人間関係だからです。

しかし、市場の投資家は、「実は、株式の本源的価値が増加することを私は事前に知っていました。」と言われることには、

決して我慢できません。

なぜなら、それは人間関係などではなく、株式の本源的価値の算定そのものにかかわる証券制度上の何かだからです。

{kind=link}

{kind=link}

{kind=link}