2018�N2��7��(��)

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v51���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�f�T���g�A�ɓ���TOB�ɔ��u�S�������I�łȂ��v

�X�|�[�c�p�i���̃f�T���g��7���A

���Ђɑ��ĕM������̈ɓ������������{���Ă���TOB�i�������J�����t���j�ւ̔��Έӌ���\�������B

���{�̘_���ɂ�鈳�͂Ōo�c�w�̍��V�Ȃǂ����߂�ɓ����ɔ��������`�ŁA

���{�ł͈ٗ�̑��Ɠ��m�ɂ��G�ΓITOB�ɔ��W����B

�f�T���g�̒Җ{���������햱���s������7���A���s���ŕw�̎�ނɉ������B

�ɓ��������{���Ă���TOB�i�������J�����t���j�ւ̔���\���������Ƃ�

�u�����ƈقȂ�_�����X����B�܂����������I�Ȃ��̂ł͂Ȃ��B�����A���ݓI�Șb�������������]�ށv�Əq�ׂ��B

�ɓ������f�T���g�̎��Ɗ�Ղɂ��āA�؍����Ƃɉߓx�Ɉˑ����Ă���Ǝw�E���Ă���_��

�u�ߋ�����O���[�o������i�߂Ă���B�؍����ő�̐����h���C�o�[�ł��邱�Ƃ͎��������A��̓I�ɂ͓��{�̎��v�͉��P�A

�������Ɗg���3�{�̒��헪��i�߂Ă���B�؍���{���͕s�K�ȕ\���v�Ɣ��_�����B

�ɓ����Ƃ̊W�́u�劔��ł���r�W�l�X�p�[�g�i�[�ŁA�������j�Ŗ��ڂȊW��z���Ă����B

����Ŏ������ɓ����o�R�ɕύX����悤��������v�����������v�Ɛ��������B

�ɓ��������R�k�ȂǃR�[�|���[�g�K�o�i���X���莋���Ă��邱�Ƃɂ��Ă�

�u�R�k�̓R�[�|���[�g�K�o�i���X�ƊW�Ȃ��A�������B�R�[�|���[�g�̐��͎ЊO���ߔ����Ƃ���K�o�i���X���Ă���\�肾�B

�Ɨ������ЊO��4�l�A���s�������1�l��Ă���v�Əq�ׂ��B

�܂��A������̍\���ɂ��Ắu��X�͈ȑO���琔���������������Ƃ̒�Ă͈ȑO���炵�Ă������̂́A

�ɓ�������̍��ӂ͓����Ȃ������B�ЊO���ߔ����ɂ���Ƃ������Ƃ��ȑO����l���Ă����v�Əq�ׂ��B

�ɓ����̔����t�����i��2800�~�ƒ��O�̐������5���ƁA�����v���~�A�����悹���B

�u���ɍ����v���~�A�������A�i���I�ɂȂ邽�߁j��������͈ꕔ�ɂȂ邾�낤�B������X�Ƃ��Ă͎��R�ȃp�[�g�i�[�T����

�ł��Ȃ��Ȃ�\��������B���̃��X�N���i����́j�F�����Ԃ邱�ƂɂȂ邱�Ƃ��뜜���Ă���v�ƌ�����B

�f�T���g��7���̗Վ��������őΉ������߂��B10�l���������̂����ɓ����o�g��2�l�ŁA1�l�͌��ȁA1�l�͈ӌ��𗯕ۂ����B

�ɓ����͓����A�f�T���g�̕\���ɑ��uTOB���l�X�Ɛi�߂Ă����v�ƃR�����g�����B

�ɓ�����TOB�ōő��200���~�𓊂��āA�f�T���g���ۗ̕L�䗦��3�����瑍��ŏd�v�����ւ̋��ی�������4���Ɉ����グ��v�悾�B

�����t�����Ԃ�3��14���܂ŁBTOB�����������ꍇ�A���Ђ̋��c�̍s�����œ_�ƂȂ�B�ɓ����͋��c���s���ɏI���A

�f�T���g�̊��呍��Ŋ����Ă��o���ӌ��������Ă���A�ϔC�D��܂Ŕ��W����\��������B

�i���{�o�ϐV���@2019/2/7

15:58�j

ttps://www.nikkei.com/article/DGXMZO41018070X00C19A2000000/

H31.02.07 16:40

������Ѓf�T���g

�ӌ��\����

�iEDINET��Ɠ���PDF�t�@�C���j

2019�N2��7��

������Ѓf�T���g

�a�r�C���x�X�g�����g������Ђɂ�铖�Њ����ɑ�����J���t���Ɋւ���ӌ��\���i���j�̂��m�点

ttp://www.descente.co.jp/jp/ir/19020701_JP.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2019�N2��7��

������Ѓf�T���g

�u�a�r�C���x�X�g�����g������Ђɂ�铖�Њ����ɑ�����J���t���Ɋւ���ӌ��\���i���j�̂��m�点�v�⑫����

ttp://www.descente.co.jp/jp/ir/19020702_JP.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�y�R�����g�z

�ɓ��������ɂ��f�T���g�ɑ�����J���t�ɂ��ẮA2019�N2��1��(��)�̒��������̐V���L���Ƃ��Ă͑���ł������킯�ł����A

������Ѓf�T���g�́u�ӌ��\�����v�����J���t�J�n�����o���Ă��܂���ł����B

�Ώۉ�Ђ��u�ӌ��\�����v���o���Ȃ���������Ƃ����Č��J���t�葱���������ɂȂ�Ƃ����킯�ł͂Ȃ��̂ł����A

���Z���i����@��͑Ώۉ�Ђ́u�ӌ��\�����v���o���Ȃ���Ȃ�Ȃ��A�ƒ�߂��Ă��܂��B

�ɓ��������ɂ��f�T���g�ɑ�����J���t�ɂ��Ẵf�T���g���̈ӌ��\���ɂ��ẮA

���J���t�J�n����V�����������Ȃ���Ă����킯�ł����A

�{��2019�N2��7��(��)�Ɋ�����Ѓf�T���g�́u�ӌ��\�����v���o���܂����B

�f�T���g���͓O��R��̍\���ł����A�u�ӌ��\�����v����ڂɎ~�܂����������L���v�`���[���Ă݂����Ǝv���܂��B

�R�y���Y���J���t���Ɋւ���ӌ��̓��e�A�����y�ї��R�z

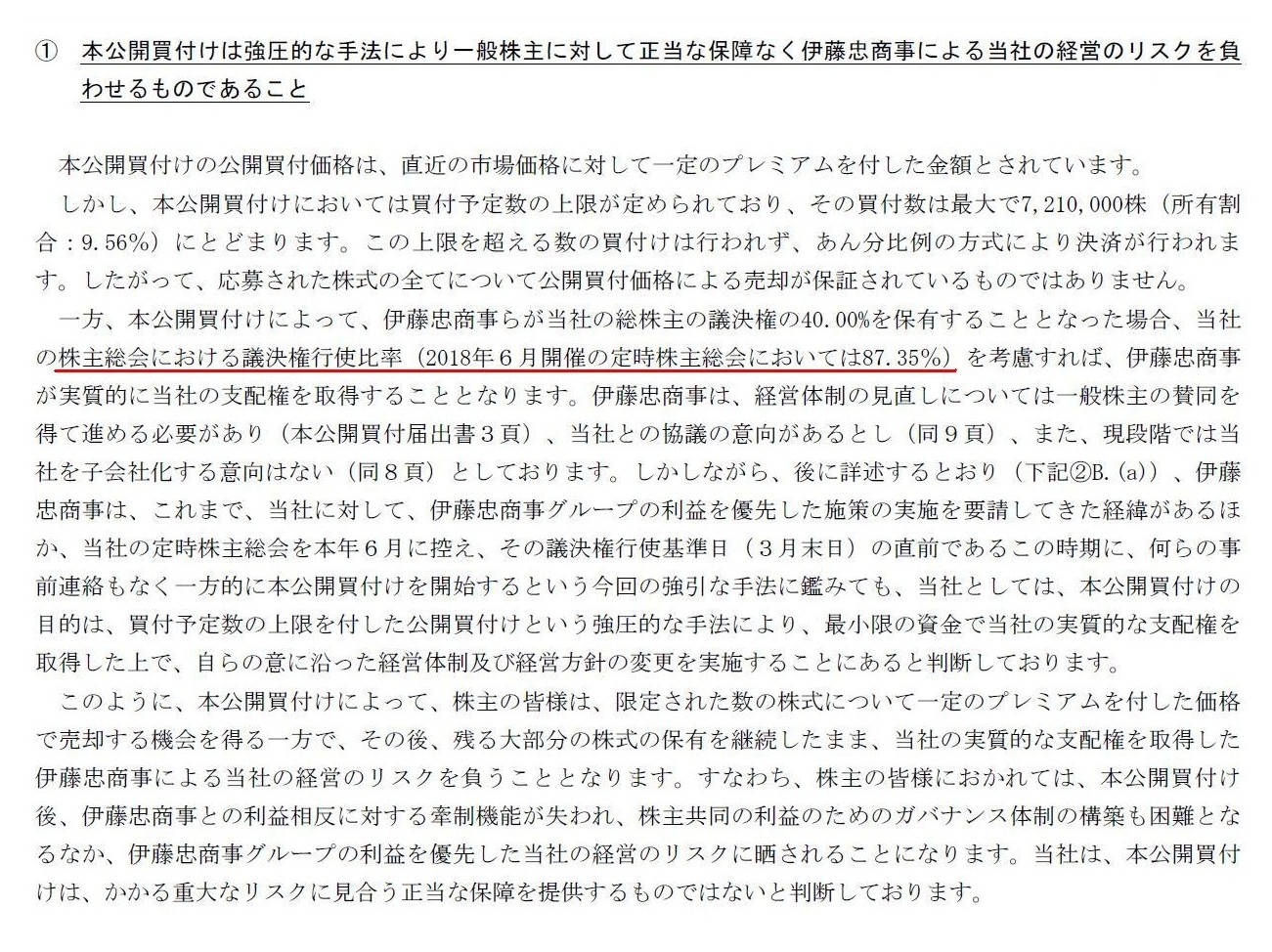

(3)

�{���J���t���Ɋւ���ӌ��̗��R

�@�{���J���t���͋����I�Ȏ�@�ɂ���ʊ���ɑ��Đ����ȕۏ�Ȃ�

�ɓ��������ɂ�铖�Ђ̌o�c�̃��X�N�킹����̂ł��邱��

�u3/11�y�[�W�v

�m���ɁA�ɓ����������ݒ肵�����t���i�͒��߂̎s�ꉿ�i�ɑ��đ��z�̃v���~�A����t�������z�ƂȂ��Ă��܂����A

�ݒ肳�ꂽ������鐔�̔��t���͍s��ꂸ�A�����̕����ɂ�茈�ς��s���܂��̂ŁA

�����Ƃ̗��v�ی삪�\���ł͂Ȃ��i���劔���S�Ă̔��p���ۏ���Ă���킯�ł͂Ȃ��j�A�Ƃ����咣���f�T���g������Ȃ���Ă��܂��B

���̘_�_�������ƕی�̊ϓ_���猾���Ώ،����x��d�v�Ș_�_���ƌl�I�ɂ͎v���̂ł����A

�u�ӌ��\�����v��ǂ�ō����ӂƎv���܂����̂́A���J���t�̌��ʁi���J���t�̐�����j�A

�ɓ��������͎����I�Ƀf�T���g�̎x�z�����擾����̂��ǂ����A�Ƃ����_�ł��B

���J���t�̌��ʁA�ɓ��������̏��L�c���������́u9.56���v������������40.00���ɂȂ錩�ʂ��ł���킯�ł����A

���̂��Ƃ͋t���猾���A��ʊ���̏��L�c���������́u9.56���v������������A�Ƃ������Ƃ��Ӗ�����킯�ł��B

�������܂��ƁA�u�f�T���g�̊��呍��ɂ�����c�����s�g�䗦�v�͂ǂ̂悤�ɕϓ����邾�낤���A�Ǝv���܂����B

�b���ȗ������Č����A2018�N6���J�Â̒莞���呍��ɂ�����c�����s�g�䗦�́A�u87.35���v�ł������킯�ł����A

�莞���呍��ŋc�������s�g��������i��ʊ���j�����J���t�ɉ��傷��̂��Ƃ���A�P���v�Z�ɂȂ�܂����A

2019�N6���J�Â̒莞���呍��ɂ�����c�����s�g�䗦�͓������u87.35���v�ɂȂ�܂��i�܂�A�c�����s�g�䗦�͕ϓ����Ȃ��j�B

�t�ɁA�莞���呍��ŋc�����͍s�g���Ȃ�����i��ʊ���j�����J���t�ɉ��傷��̂��Ƃ���A�P���v�Z�ɂȂ�܂����A

2019�N6���J�Â̒莞���呍��ɂ�����c�����s�g�䗦�́u96.91���v�ɂȂ�܂��i�܂�A�c�����s�g�䗦�͑�������j�B

�O�҂̑z��ł́A�ɓ��������̎����I���L�c���������́u45.79���v�i��40.00����87.35���~100�j�ɂ܂œ��B�������A

��҂̑z��ł́A�ɓ��������̎����I���L�c���������́u41.28���v�i��40.00����96.91���~100�j�ɗ��܂�킯�ł��B

������̑z��ł����Ă��A�ɓ��������͎����I�Ƀf�T���g�̎x�z�����擾���邱�Ƃ͂Ȃ��A�ƌ����܂��B

�����A��Ђɓ���̑劔�傪�a�������̂ł���Ύ���͒莞���呍��ŋc�������s�g����̂�߂�A

�Ƃ�����ʊ��傪����\��Ȃ��Ƃ�����܂���B

�Ȃ��Ȃ�A��ʊ��傩�炷��ƁA�������ǂ̂悤�ɋc�������s�g���悤�Ƃ��A�̌��̌��ʂ͎n�߂��番�����Ă��邩��ł��B

���̏ꍇ�́A��L�̎����I���L�c���������̌v�Z���̕���͏������Ȃ�܂��B

�����āA���ꂪ�u80.00�������v�ƂȂ������A�ɓ��������͎����I�Ƀf�T���g�̎x�z�����擾���邱�ƂɂȂ�܂��B

���[�̌��ʂ́A���[�p���Ō��܂�ׂ��ł����Ċ���̖��O�Ō��܂��Ă͂Ȃ�Ȃ��̂ł��B

�u�[�~�i�[���@���Z���i����@�v�@����a ���ˑP�� ���@�i���{�o�ϐV���o�ŎЁj

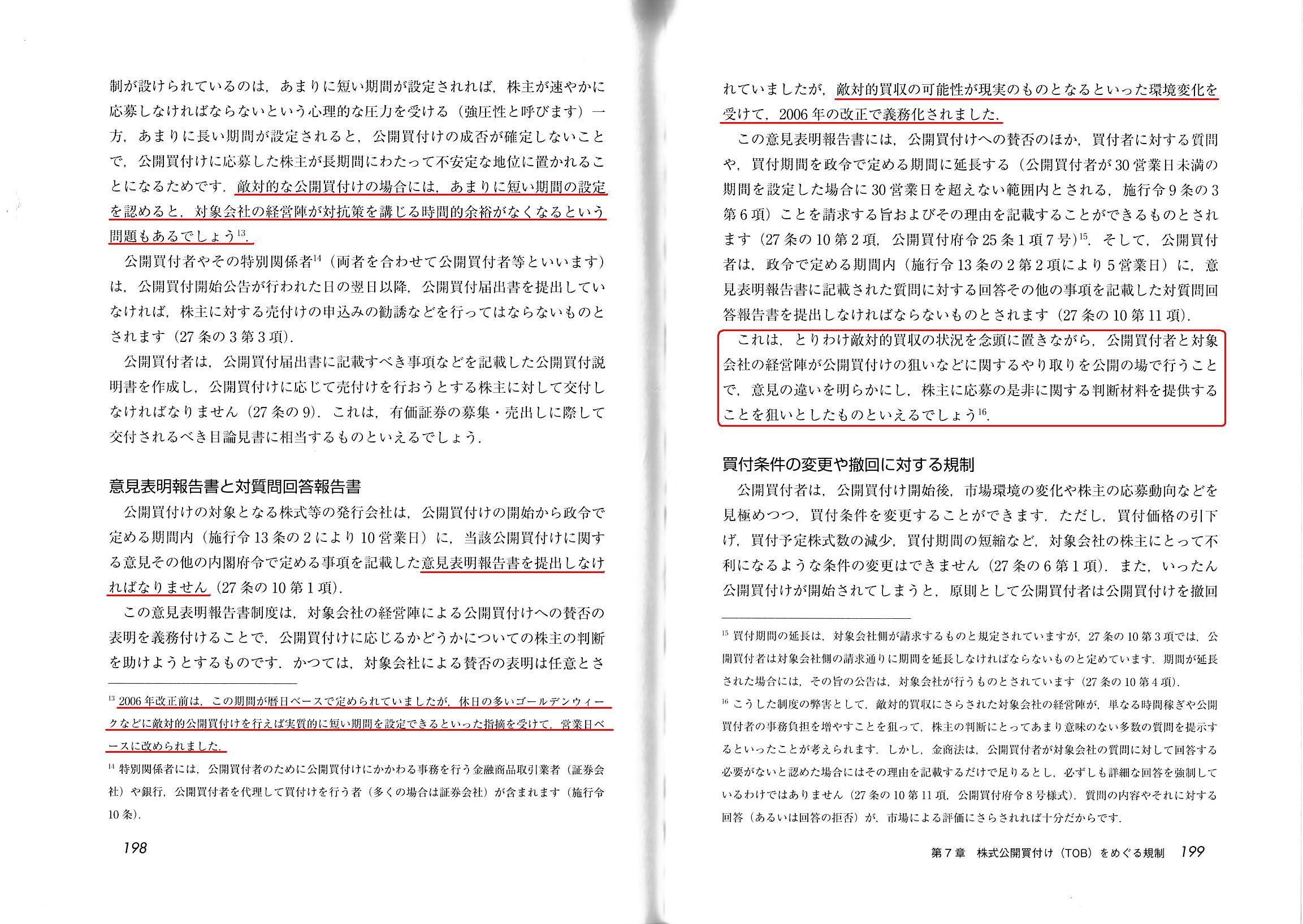

��7�́@�������J���t���iTOB�j���߂���K��

1.

�������J���t�K��

(3) ���J���t���̎葱��

�ӌ��\�����ƑΎ����

�u198�`199�y�[�W�v

�����āA�c�_�̑�ނƂ��āA�L�����v4�{�Љ�����Ǝv���܂��B

2018�N2��7��(��)���{�o�ϐV��

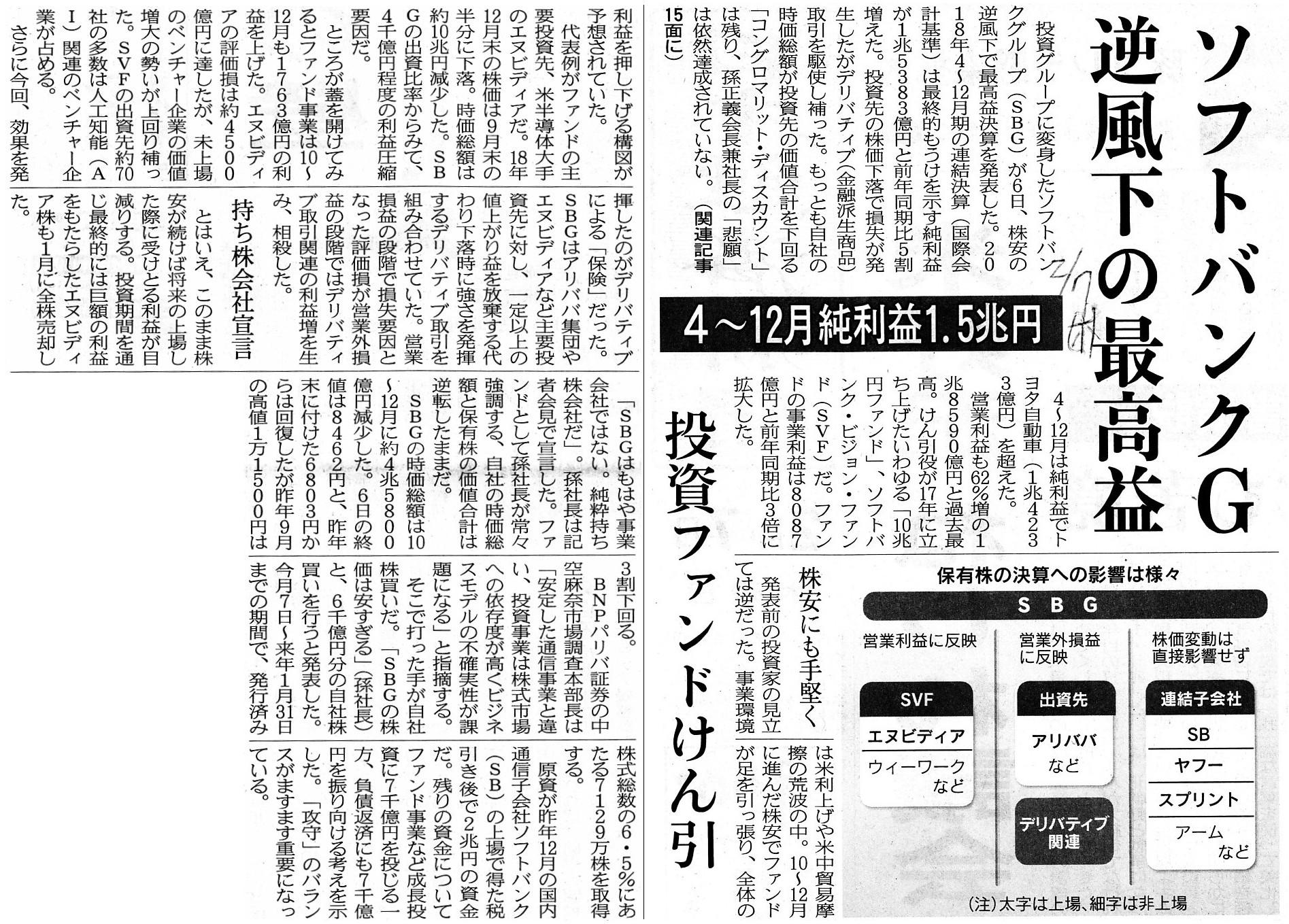

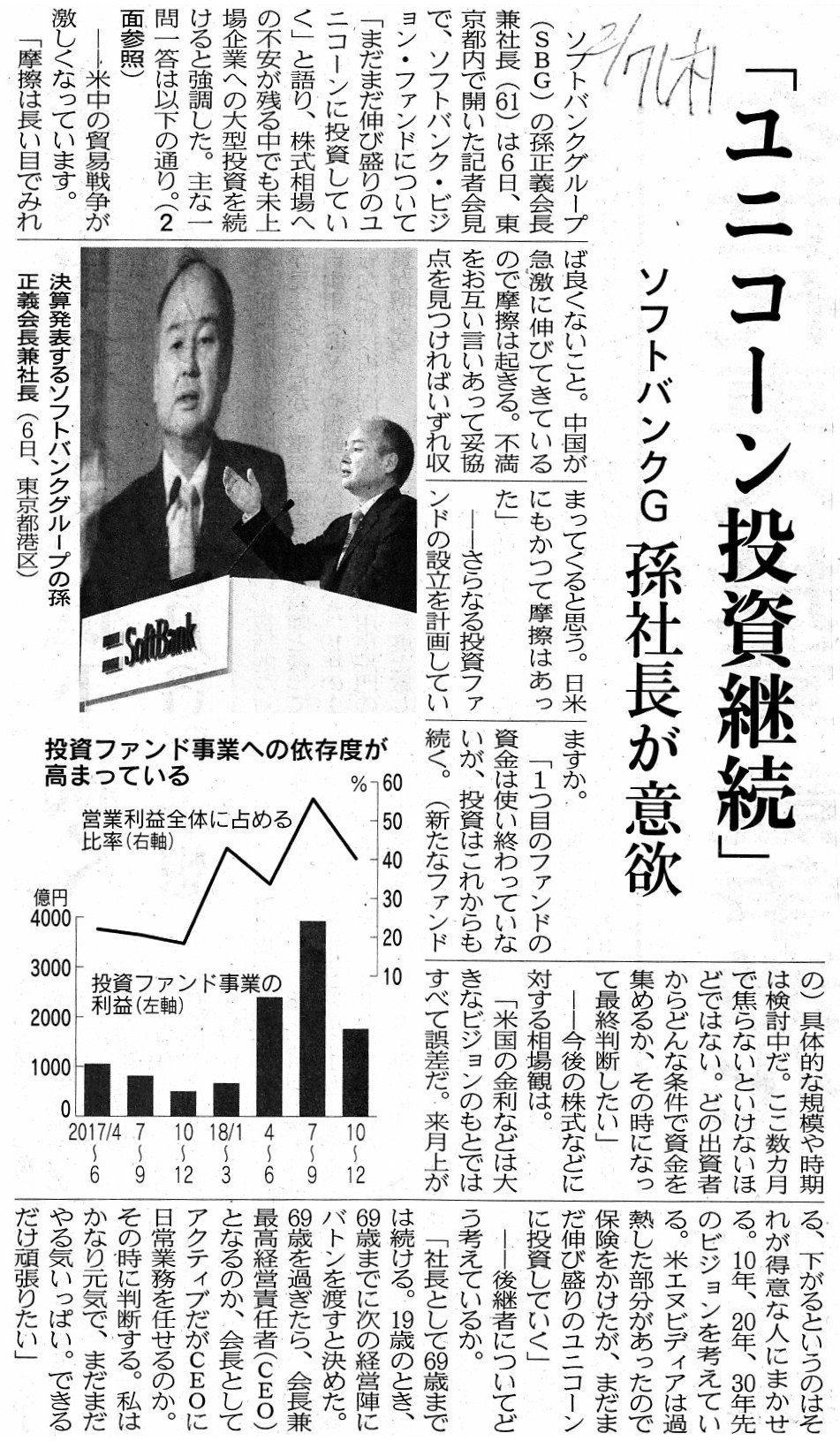

�\�t�g�o���NG �t�����̍ō��v�@4�`12�������v1.5���~�@�����t�@���h�����

�i�L���j

2018�N2��7��(��)���{�o�ϐV��

�u���j�R�[�������p���v�@�\�t�g�o���NG�@���В����ӗ~

�i�L���j

2018�N2��7��(��)���{�o�ϐV��

�����t�@���h�A�����U���@�V�K�g6000���~�A�J�l�]��ے��@���荇���ʼn��i������

�i�L���j

2018�N2��6��(��)���{�o�ϐV��

�T���o�C�I�A����1/5�@��������͓��؎��

�i�L���j

Generally speaking, investors who have exercised their voting rights so

far

will sell their shares at this opportunity.

��ʓI�Ȃ��Ƃ������A����܂ŋc�������s�g���Ă��������Ƃ͂��̋@��ɏ��L�����p����ł��傤�B

The result of voting must be decided not on the basis of a shareholder but

exclusively on the basis of each vote itself.

In other words, the result of

voting must be decided not by a shareholder's name but only by a voting

paper.

�̌��̌��ʂ́A���X�̕[���̂��̂Ɋ�Â��Č��܂�ׂ��ł����āA����Ɋ�Â��Č��܂��Ă͂Ȃ�Ȃ��̂ł��B

���̌�����������ƁA�̌��̌��ʂ́A���[�p���ɂ���Č��܂�ׂ��ł����āA����̖��O�Ō��܂��Ă͂Ȃ�Ȃ��̂ł��B

Itochu Corporation has declared clearly to Descente LTD.,

"We won't desert

businesses of Descente. We intend to desert directors of Descente.

They will

meet with their just deserts. But, we just want businesses of Descente.

Cash

flows are generated not by directors but by businesses themselves."

�ɓ�������������Ђ͊�����Ѓf�T���g�ɑ��A�͂�����Ƃ����������Ă��܂��B

�u��X�̓f�T���g�̎��Ƃ������Č��̂Ă���͂��Ȃ��B��X�̓f�T���g�̎���������̂Ă���肾�B

�f�T���g�̎�����͑����̏������邾�낤�B�������A��X�̓f�T���g�̎��Ƃ��~���������Ȃ̂��B

�L���b�V���t���[�́A������ɂ���Ăł͂Ȃ��A���Ƃ��̂��̂ɂ���Đ����̂��B�v�ƁB

In theory, an issuer must not express its opinions on the intrinsic value of

its share.

In other words, in theory, an issuer must not participate in an

investment judgement of an ivestor.

An issuer's submitting its "position

statement" is "groundless" in a sense

rather than contributes to an

investment judgement of an investor.

The reason why an issuer must not

express its opinions on the intrinsic value of its share is

that it knows the

intrinsic value of its share more than invevestors in the market.

It is true

that those expressions of the opinions can be said to be very helpful in a

sense,

but those opinions are expressed by a party who knows the issuer much

better than investors in the market.

To put it simply,

grounds for an

investment judgement of an issuer are fundamentally different from those of

investors in the market.

At least from a standpoint of the securities system,

those opinions are no more than a noise.

Strange as it may sound, investors

in the market can't understand the grounds for opinions expressed by an issuer

at all

nor how an issuer has calclated the intrincisic value of its share at

all, actually.

For investors in the market know disclosed information only

but an issuer know itself a lot.

An issuer has calclated the intrincisic

value of its share

on the basis of a lot of information which investors in

the market never know.

Conceptually speaking, in the stock market, concerning

every valuation of a share,

the intrinsic value of the share must be

calculated only on the basis of information disclosed by an issuer.

A person,

especially including an issuer itself, who knows information on an issuer better

than the disclosed information

must never calculate the intrinsic value of

the share nor express any opinions on the share in the market.

���_��́A���s�҂͎��Њ����̖{���I���l�ɂ��Ĉӌ���\�����Ă͂Ȃ�Ȃ��̂ł��B

���̌�����������A���_��́A���s�҂͓����Ƃ̓������f�Ɋ֗^���Ă͂Ȃ�Ȃ��̂ł��B

���s�҂��u�ӌ��\�����v���o���邱�Ƃ́A�����Ƃ̓������f�Ɏ�����Ƃ��������ނ���

����Ӗ��u�������Ȃ��v���ƂȂ̂ł��B

���s�҂͎��Њ����̖{���I���l�ɂ��Ĉӌ���\�����Ă͂Ȃ�Ȃ����R�́A

���s�҂͎s��̓����Ƃ������Њ����̖{���I���l�ɂ��Ēm���Ă��邩��ł��B

�m���ɁA�����̈ӌ��\���͂���Ӗ����ɖ𗧂Ƃ����������ł���̂ł����A

�����̈ӌ��͎s��̓����Ƃ����͂邩�ɔ��s�҂̂��Ƃ�m���Ă��铖���҂���\�����ꂽ���̂Ȃ̂ł��B

�ȒP�Ɍ����A���s�҂̓������f�̍����͎s��̓����Ƃ̓������f�̍����Ƃ͍����I�ɈقȂ�̂ł��B

���Ȃ��Ƃ��،����x�̗��ꂩ�猾���A�����̈ӌ��͎G���ɉ߂��Ȃ��̂ł��B

��ɕ������邩������܂��A�s��̓����Ƃ́A���́A���s�҂��\������ӌ��̍������S��������܂��A

���s�҂��ǂ̂悤�ɂ��Ď��Њ����̖{���I���l���Z�肵���̂����S��������Ȃ��̂ł��B

�Ƃ����̂́A�s��̓����Ƃ͊J������m��Ȃ��̂ɑ��A���s�҂͔��s�Ҏ��g�ɂ��đ����̂��Ƃ�m���Ă��邩��ł��B

���s�҂́A�s��̓����Ƃ������Ēm�邱�Ƃ̂Ȃ������̏��Ɋ�Â��Ď��Њ����̖{���I���l���Z�肵�Ă���̂ł��B

�T�O�I�Ȍ������ɂȂ�܂����A�����s��ł́A���銔���̂�����]���z�Ɋւ��āA

���̊����̖{���I���l�͔��s�҂���J�����ꂽ���݂̂Ɋ�Â��Z�肳��Ȃ���Ȃ�Ȃ��̂ł��B

�J�����������s�҂ɂ��đ����̏���m���Ă���l�\���ɔ��s�Ҏ��g���܂߂Ăł����\�́A

�����s��Ŋ����̖{���I���l���Z�肵�Ă͂Ȃ�܂�����Ɋ����ɂ��Ĉӌ���\�����Ă͂Ȃ�Ȃ��̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}