2019年2月6日(水)

今日もいくつか記事を紹介しながら、一言ずつコメントを書いていきたいと思います。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計50日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

2013年4月29日(月)

http://citizen.nobody.jp/html/2013/20130429.html

この時のコメントで、次のように書きました。

>結論を言えば、配当を取締役会決議のみで行っている時点で、中間配当制度はその誕生の時から実は全く機能してこなかったのだと思います。

>①配当可能限度額の計算は、直近期末日(中間期や四半期も当然含む)の貸借対照表を基準に行う、

>②配当支払いはその都度必ず株主総会決議を取る、

>の二つの要件を満たさない限り、配当に関する問題は決して解決することはないと思います。

昨日のコメントを踏まえますと、満たすべき要件は2つではなく、次の要件を追加しなければならないということになります。

③会社は期末日(中間期や四半期も当然含む)毎に当該期間の法人税について確定申告をし法人税を納付する。

それから、昨日のコメントの訂正をしたいと思います。

昨日のコメントでは、次のように書きました。

>旧商法では会社は特段の定めなく当然に「定期外配当」を行えたのだが、現会社法では別途定款にその旨定めないと

>会社は「定期外配当」を行えない、といういうふうに法制度が変わったのだと思います。

しかし、この記述は間違いです。

旧商法においても、会社が「中間配当」を行うためには、その旨定款に定めなければなりません。

参考までに、2013年4月29日(月)のコメントで紹介した教科書(「中間配当の財源」)の記述を引用したいと思います。

>商法第293条ノ5は、営業年度を1年とする会社は、定款をもって1営業年度につき1回に限り、営業年度中の一定の日を定め、

>その日における株主に対して取締役会の決議により金銭の分配を行うことができると定めている。

>この金銭の分配を中間配当という。

理論上は、中間配当の財源を、

「①前営業年度末の任意積立金と繰越利益の2項目」と考えるのも「②前営業年度末の繰越利益のみ」と考えるのも間違いです。

理論上は、中間配当の財源は、「法人税を申告し納付した後の当該会計期間末の任意積立金と繰越利益」なのです。

この文脈における「会計期間」は、中間配当の場合は、半期(6ヶ月間)という意味になります。

昨日も書きましたが、法制度上厳密な配当財源を求めるならば、会社が四半期配当を行えるようにするためには、

法人税を改正し、会社が四半期毎に法人税を申告し法人税を納付できるようにしなければならないのです。

また、昨日のコメントでは、旧商法と現会社法とで期中に行う配当について大きな法制度の変更があった、と書いたわけですが、

実は大きな変更があったわけではなく、現会社法においても旧商法における「中間配当」の制度は残っているようです。

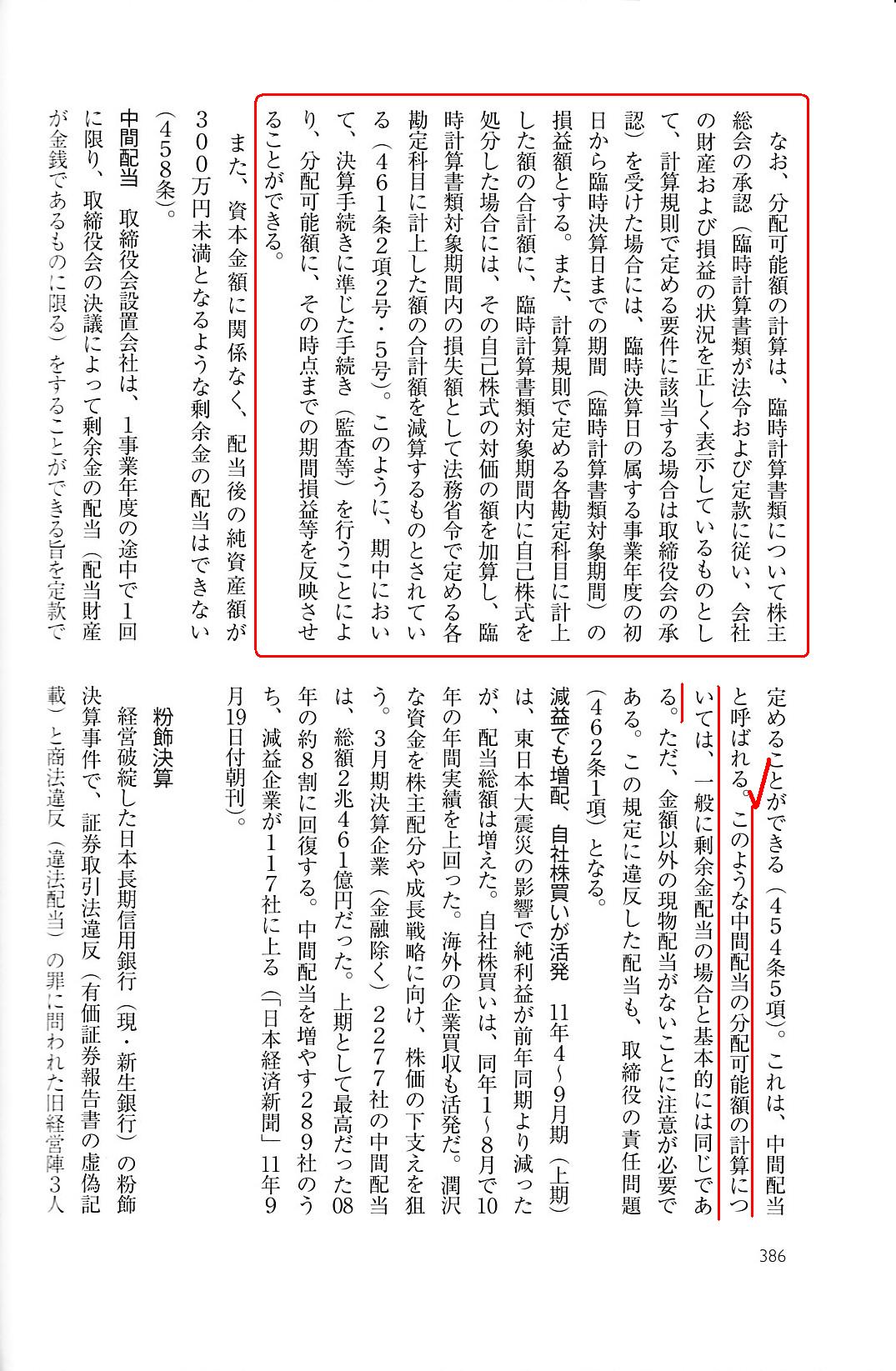

「中間配当」について会社法の教科書をスキャンし、会社法の条文を引用したいと思います。

「ゼミナール 会社法入門」 岸田雅雄 著 (日本経済新聞出版社)

第4章 コーポレート・ファイナンス

Ⅱ 制度を考える

1 決算と企業会計

財源規制

中間配当

「386ページ」

(剰余金の配当に関する事項の決定)

第四百五十四条第五項

>取締役会設置会社は、一事業年度の途中において一回に限り取締役会の決議によって

>剰余金の配当(配当財産が金銭であるものに限る。以下この項において「中間配当」という。)をすることができる旨

>を定款で定めることができる。

>この場合における中間配当についての第一項の規定の適用については、同項中「株主総会」とあるのは、「取締役会」とする。

旧商法と全く同様に、現会社法においても、

取締役会設置会社は、1事業年度の途中で1回に限り取締役会の決議によって

剰余金の配当(配当財産が金銭であるものに限る)をすることができる旨を定款で定めることができる、と定められています。

現行の会社法の条文を鑑みれば、昨日の私の記述は不正確であったと思います。

しかし、やはり、「配当財源」という点において、旧商法における「期中配当」と現会社法の「期中配当」は異なる、

という見方をしなければならないように個人的には思います。

スキャンして紹介している教科書には、現会社法における「中間配当」の財源について次のように書かれています(赤傍線部分)。

>このような中間配当の分配可能額の計算については、一般に剰余金配当の場合と基本的には同じである。

教科書のこの記述が意味していることは、「会社法第四百五十四条第五項に規定がある中間配当の財源は、臨時計算書類による。」、

ということではないでしょうか。

つまり、教科書の386ページの上段に赤線で囲っている部分(期中において決算手続きに準じた手続きを行う)と同じ手続きを、

会社法第四百五十四条第五項に規定がある中間配当を行う際にも行う、という意味なのではないでしょうか。

そうだとしますと、旧商法と現会社法とで、「中間配当」の財源がやはり根本的に異なる、ということになります。

簡単にまとめれば、次の通りです。

旧商法の「中間配当」の財源 → 前営業年度末の分配可能額

→ 臨時計算書類を作成しない

現会社法の「中間配当」の財源 → 当該会計期間末の分配可能額 → 臨時計算書類を作成する

会社法第四百五十四条第五項の文言は、旧商法の該当条文の文言と表面上は同じであるわけですが、

「中間配当」の財源という点において、実は両者は本質的に異なる、と言わねばならないと思います。

そして、これはあくまで私個人の見解になりますが、取締役会決議のみで「期中配当」を行うということは、

期中配当を支払う際は会社は「臨時計算書類を作成しない。」という考え方が正しいようにも思いました。

その理由は、配当の支払いと計算書類の株主への報告とは1セットのはずだからです。

話が分かりづらいかもしれませんが、何と言いますか、

旧商法では、中間配当を支払う際、計算書類の株主への報告はしていなかったわけです。

計算書類の株主への報告は、前営業年度末に済んでいるわけです。

だから、中間配当を支払う際、会社は株主に対し計算書類の報告をしなくてもよかったわけです。

しかし、旧商法においても現会社法においても、期中報告の概念は希薄であるわけです。

配当の支払いを株主総会決議に基づくことにしようが取締役会決議に基づくことにしようが、

分配可能額を算定する必要がある以上、配当の支払いと計算書類の作成とは一体不可分であるわけです。

要するに、旧商法における中間配当では、期中に臨時に計算書類を作成しないことが前提であったので、

「前営業年度末の分配可能額」が中間配当の財源である、というふうに定められたのだと私は思うわけです。

昨日は、「会社は法人税を期中に納付をすることができない。」ということを理由に

旧商法において中間配当の財源は「前営業年度末の分配可能額」であった、という旨のことを書いたわけですが、

今日は、「会社は期中に計算書類を作成するということはしない。」ということを理由に

旧商法において中間配当の財源は「前営業年度末の分配可能額」であった、ということではないかと推測をしてみました。

たとえ会社が期中に臨時に計算書類を作成しようとしても、法人税法上は確定した計算書類には決してならないわけです。

法人税法から見れば、臨時計算書類上の分配可能額は真の意味の分配可能額ではないわけです。

旧商法においても、法人税法との整合性を図る観点から、

会社が期中に臨時に計算書類を作成するということ自体を考えなかったのだと思います。

商法制度上、たとえ期中に臨時に計算書類を作成しても、真に正しい損益や利益額を表示・報告していることにはならないわけです。

期中における法人税の確定申告と納付はできないという点とは別に、

期中に真の計算書類の作成と結果報告をすることはできない、という商法制度における基本的考え方が背景にあったので、

旧商法における「中間配当」では敢えて臨時計算書類を作成しないことにした(「前営業年度末の分配可能額」に依存することにした)、

ということではないかと推測をしたところです。

旧商法における「中間配当」は、配当回数の増加や配当金額の平準化のようなことを目的としていたのかもしれません。

逆から言えば、現会社法の「中間配当」(第四百五十四条第五項)の規定は、

旧商法とは異なり中間配当を支払う際に臨時計算書類を作成するということであるならば、

特段「1事業年度の途中で1回に限り行うことができる」という条件は不要であるように思います。

配当を支払う都度計算書類を作成するのであれば、配当財源の実在性に疑義は一切生じないからです。

「1営業年度の途中で1回に限り行うことができる」という旧商法の規定もまた、

「6ヶ月間であれば分配可能額に大きな差異は生じないであろう」という希望的観測を前提とした苦肉の策だったのかもしれません。

簡単に言えば、「法人税の期中納付ができなければ、正確な臨時計算書類は作成できない。」、ということだと思います。

会社法と四半期配当

を巡るQ&A

(大和総研レポート 2006年4月21日)

ttps://www.dir.co.jp/report/research/law-research/law-others/06042101commercial.pdf

(ウェブサイト上と同じPDFファイル)

What you call an "interim dividend" under the old Commercial Code still lingers under the current Companies Act.

旧商法におけるいわゆる「中間配当」は現会社法においても今なお残っています。

A dividend requires closing.

Just as an "interim dividend" requieres

an "interim payment" of the Corporation Tax,

an "interim dividend" requieres

"interim closing."

The fact that what you call an "interim dividend" under

the old Commercial Code is made

only on the basis of a resolution of a

directors' board means

that a company doesn't make its closing at paying its

"interim dividend."

Or rather, what you call an "interim dividend" under the

old Commercial Code is no more than a "later payment"

exactly because a

company doesn't make its closing (i.e. doesn't parepare its financial

statements)

at paying its "interim dividend."

配当を行うためには、決算を行わなければなりません。

「中間配当」を行うためには法人税の「中間納付」を行わなければならないように、

「中間配当」を行うためには「臨時決算」を行わなければなりません。

旧商法におけるいわゆる「中間配当」は取締役会決議のみに基づき行われるということは、

会社は「中間配当」を支払う際に決算を行わない、という意味なのです。

いや、正確に言えば、旧商法におけるいわゆる「中間配当」が「後払い」に過ぎないのは、

「中間配当」を支払う際に会社は決算を行わない(すなわち、計算書類を作成しない)からに他ならないのです。

{kind=link}