2019年2月2日(土)

2019年1月8日

武田薬品工業株式会社

当社によるShire

plcの全株式取得に関するお知らせ

ttps://www.takeda.com/siteassets/jp/home/newsroom/news-releases/2019/takeda-completes-acquisition-of-shire-

becoming-a-global-values-based-rd-driven-biopharmaceutical-leader/j-press-release-completion.pdf

2019年1月7日

武田薬品工業株式会社

募集株式の募集事項に関するお知らせ

ttps://www.takeda.com/jp/newsroom/newsreleases/2019/20190107-8036/

「キャプチャー画像」

>募集株式の数 770,303,013株

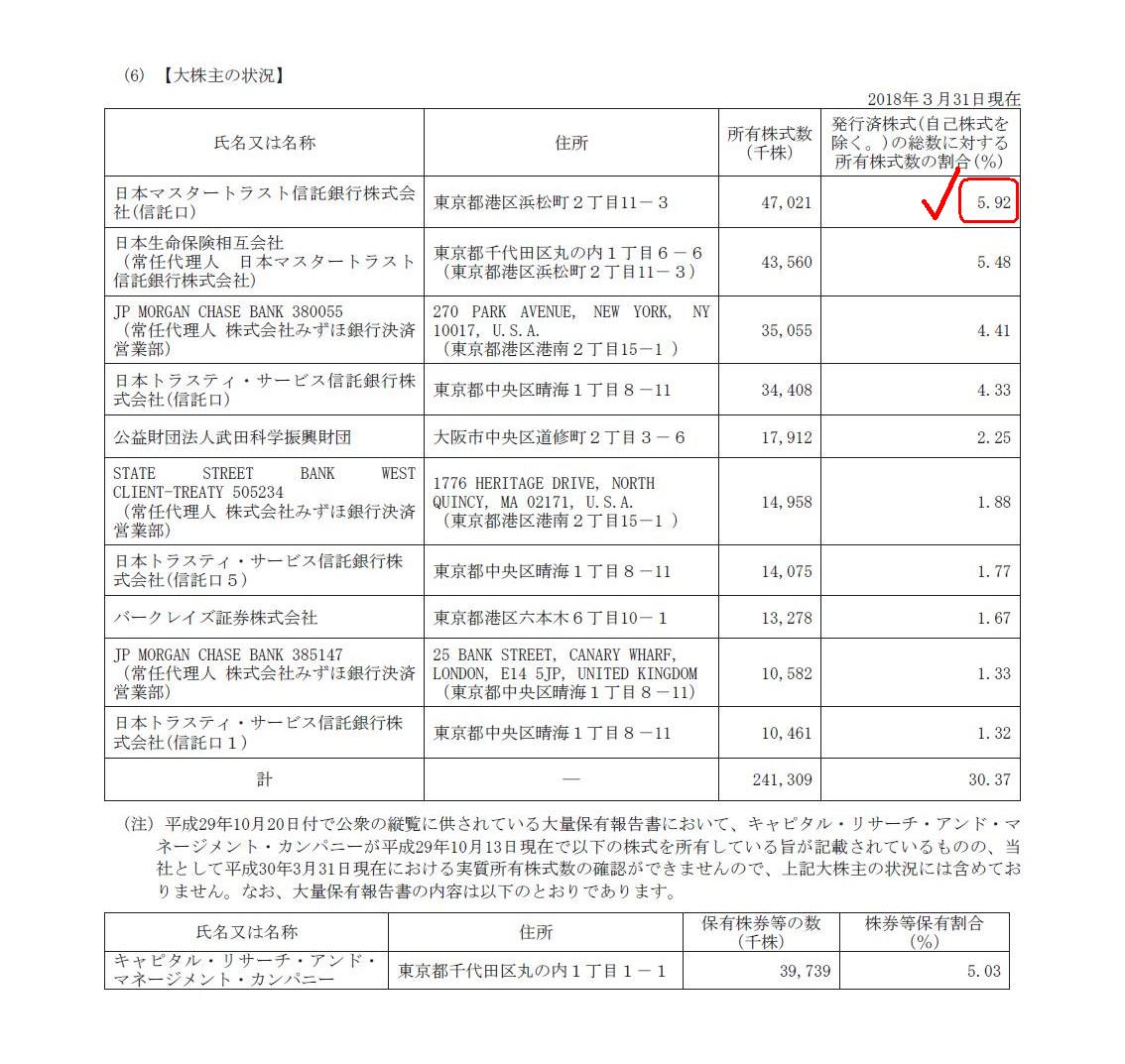

2018年6月28日

武田薬品工業株式会社

第141期(2017年4月1日?2018年3月31日)

有価証券報告書

ttps://www.takeda.com/siteassets/jp/home/investors/report/consolidated-financial-statements/asr141_ja.pdf

>【株式等の状況】

>【発行済株式】

>普通株式 794,688,295

【大株主の状況】

(54/189ページ)

Companies with names matching "TAKEDA"

(EDGAR)

ttps://www.sec.gov/cgi-bin/browse-edgar?company=TAKEDA&owner=exclude&action=getcompany

アメリカ上場企業の主要株主を調べる方法

(2012年12月27日 Investment and

Beyond)

ttp://investmentandbeyond.blogspot.com/2012/12/blog-post.html

>アメリカの上場企業の大株主についての情報を調べようとして、少し時間がかかったのでメモ。

>簡単に手っ取り早く調べるには、米国会社四季報ですね。

>さらに詳しく(そして無料で)調べるには、財務情報を調べる時に参照する10-K(年次報告書)や10-Q(四半期報告書)と同様に

>SECへの届出書類であるDEF

14Aから、大株主の状況は調べることができます。

>DEF 14AとはProxy Statement(株主総会招集通知)の書類コードです。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計46日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【設例①】仮に、シャイアー株主の全員が原株式の「米国預託証券」の受け取りを希望したとしましょう。

その場合、株主名簿上の預託銀行であるニューヨークメロン銀行の株式所有割合は次のようになります。

770,303,013株÷(794,688,295株+770,303,013株)×100=49.22%

【設例②】仮に、シャイアー株主の半数(所有株式ベース)が原株式の「米国預託証券」の受け取りを希望したとしましょう。

その場合、株主名簿上の預託銀行であるニューヨークメロン銀行の株式所有割合は次のようになります。

(770,303,013株÷2)÷(794,688,295株+770,303,013株)×100=24.61%

【設例③】仮に、シャイアー株主の5分の1(所有株式ベース)が原株式の「米国預託証券」の受け取りを希望したとしましょう。

その場合、株主名簿上の預託銀行であるニューヨークメロン銀行の株式所有割合は次のようになります。

(770,303,013株÷5)÷(794,688,295株+770,303,013株)×100=9.84%

【設例④】仮に、シャイアー株主の10分の1(所有株式ベース)が原株式の「米国預託証券」の受け取りを希望したとしましょう。

その場合、株主名簿上の預託銀行であるニューヨークメロン銀行の株式所有割合は次のようになります。

(770,303,013株÷10)÷(794,688,295株+770,303,013株)×100=4.92%

シャイアー株主の10分の1(所有株式ベース)が原株式の「米国預託証券」の受け取りを希望したとしたら、

株主名簿上の預託銀行であるニューヨークメロン銀行の株式所有割合は「4.92%」になる計算になるわけなのですが、

実はこの受取希望割合においても、株主名簿上は預託銀行であるニューヨークメロン銀行が筆頭株主になります。

なぜならば、経営統合前の筆頭株主の株式所有割合は、新株式の発行の結果、「約2.9%」にまで低下するからです。

たとえシャイアー株主の15分の1(所有株式ベース)が原株式の「米国預託証券」の受け取りを希望したとしたとしても、

株主名簿上は預託銀行であるニューヨークメロン銀行が筆頭株主になります。

昨日引用した記事によりますと、旧シャイアーの株主は5割超がグローバルな機関投資家だったとのことですが、

旧シャイアーの株主の一定割合以上は「米国預託証券」の受け取りを希望するのではないかと推測できます。

ここで言う「一定割合以上」というのはどんなに少なく見積もっても「1割以上は」という割合です。

「米国預託証券」を大規模に発行している状況下での【大株主の状況】をどのように記載・開示するべきかは

実は非常に難しい問題であり、理論上は米国の預託銀行を株主として記載・開示するべき、という考え方になると思います。

なぜならば、米国の預託銀行から先は日本の発行者にはブラックボックスの領域だからです。

「米国預託証券」の保有者(保有者名簿)を管理するのは預託銀行の役割である、という考え方に理論上はなると思います。

「米国預託証券」の大量保有者は、実は証券制度上は明らかにならない、という考え方に理論上はなると思います。

理由は、「米国預託証券」の保有者は議決権を有しておらず、預託銀行がその意を汲んで代わりに行使するだけだからだと思います。

2018年12月19日

武田薬品工業株式会社

ニューヨーク証券取引所への当社米国預託証券の上場について

ttps://www.takeda.com/jp/newsroom/newsreleases/2018/20181219-8032/

(キャプチャー画像)

>本件買収において、Shire株主は、その保有するShire社株式1株に対し、

簡略化して言えば、シャイアー株主は、「新株式1株」か「ADR1株」のどちらかを受領するという選択をしなければなりません。

それぞれの「本源的価値」を考えれば分かると思うのですが、原株式1株と米国預託証券1株は全く同じ価値を持つのです。

例えば、武田薬品工業株式会社株式は、東京、名古屋(以上、市場第一部)、福岡、札幌の各証券取引所に上場しているのですが、

仮に東京証券取引所における株価と名古屋証券取引所における株価とに差異がある場合、

東京証券取引所で武田薬品工業株式会社株式を購入した株主と名古屋証券取引所で武田薬品工業株式会社株式を購入した株主との間で、

買収者による株式買取価格に差異を設けてよいでしょうか。

そんなはずはないでしょう。

東京証券取引所で武田薬品工業株式会社株式を購入した株主からも

名古屋証券取引所で武田薬品工業株式会社株式を購入した株主からも、

買収者(株式買取希望者)は全く同じ価格で武田薬品工業株式会社株式を買い取らねばならないはずです。

なぜならば、東京証券取引所で取引されている武田薬品工業株式会社株式と

名古屋証券取引所で取引されている武田薬品工業株式会社株式とは同一の株式だからです。

In this case, the issuer must issue its new shares not to Shire's shareholders but to New York Melon Bank, actually.

この事例では、発行者は、シャイアー株主にではなくニューヨークメロン銀行に新株式を交付しなければならないのです。

One unit of an American Depositary Receipt is equivalent to one unit of the

original share.

For the intrinsic value of each one of the securities is

quite equal.

米国預託証券の1単位は原株式の1単位と等価値なのです。

というのは、各有価証券の本源的価値は全く等しいからです。

The foreign exchange rate doesn't constitute the intrinsic value of an

American Deposiary Receipt.

The intrinsic value of an American Depositary

Receipt is determined

exclusively on the basis of the original share.

外国為替レートは米国預託証券の本源的価値を構成しません。

米国預託証券の本源的価値は、専ら原株式のみに基づいて決まるのです。

{kind=link}