2018年12月11日(火)

2018年12月9日(日)日本経済新聞

ウーバー上場手続き 時価総額、米歴代2位

(記事)

米IPO申請のウーバーとリフト、筆頭株主は共に日本企業

非公開企業の米ウーバー・テクノロジーズとリフトは、投資家が資金をつぎ込んだり巨額の持ち分を取引したりすることで

会社自体が市場のようになっている。配車サービスを手掛ける両社は今月6日、米国での新規株式公開(IPO)のための書類を

非公表の形でそれぞれ提出。一部の投資家は来年、現在保有する投資資産で多額の利益を上げる見込みだ。

ウーバーとリフトの提出文書はまだ公開されていないが、それぞれの事業の事情に詳しい複数の関係者が大株主を明らかにした。

それによれば、ほとんどはシリコンバレーのベンチャーキャピタリストではなく、

筆頭株主はウーバーがソフトバンクグループで、リフトが楽天だった。

関係者らは株主について公に語る権限がないとして匿名で明かした。

ウーバーの広報担当マット・カルマン、リフトの広報担当アレクサンドラ・ラマンナ両氏は共にコメントを控えた。

ソフトバンクのウーバー株の持ち分比率は15%強で、楽天のリフト株の同比率は10%余りとなっている。

これら日本企業2社の持ち分の価値は合わせて130億ドル(約1兆4700億円)以上と評価されている。

(ブルームバーグ 2018年12月11日

13:54

JST)

ttps://www.bloomberg.co.jp/news/articles/2018-12-11/PJK0WJ6S972801

「国債というのはそもそも個人を対象としているものではないか。」

という点について書いた昨日のコメント↓。

2018年12月10日(月)

http://citizen.nobody.jp/html/201812/20181210.html

【コメント】

昨日のコメントでは、「債券への投資」という論点を中心に債券に関連するいくつかの論点についてコメントを書いたわけですが、

コメントの後半部分は国債について考察を行いました。

「国債というのはそもそも個人を対象としているものではないか。」という点について考察を行いました。

「受益者負担」という言葉がありますように、行政が提供する公共サービスを享受するのは煎じ詰めれば国民なのだから

国民が税を負担するべきだ、という考え方が国家財政の基底にはあるのだと思います。

つまり、「行政が提供する公共サービス」という観点から見れば、法人がサービスを享受するということは観念できず、

したがって、法人が税を負担するということも観念できない、という考え方が元来的にはないだろうかと思ったわけです。

例えば、刑法や金融商品取引法には、個人と法人の両方に罰を科する「両罰規定」という考え方があるわけですが、

煎じ詰めれば罪を犯すのは個人なのだから個人に罰を科することにすれば理論上も実務上も必要十分であるわけです。

法人自体は動くことも話すことも文字を書くことも何もできない(つまり、法人は当然に罪を犯すことはできない)わけです。

それと同じような考え方になるわけですが、税(国家財政)は収入も支出も個人を対象としているという考え方で貫徹している、

という考え方が元来的にはあるのではないかとふと思ったわけです。

その意味において、「国債を引き受けるのは個人のみである(法人が国債を引き受けるという考え方はない)。」と書いたわけです。

税収や財政支出や不足額に法人は関係がないため、

法人が国債を引き受けるという考え方はないのではないだろうかと昨日は思ったわけです。

「税の一時的な収入不足を臨時に助けるのは法人ではなく個人である。」、

と昨日書いたのは以上のようなことが理由です。

以上の論点を英語でスローガンのように表現すれば、次のようになるでしょうか。

Taxes of the people by the people for the people.

The revenues are for

the sake of the people, the expenditure is for the sake of the poeple,

and

the deficit is covered by the people for the sake of the people.

人民の人民による人民のための税。

歳入も人民のため、歳出も人民のため、不足額も人民のため人民により賄う。

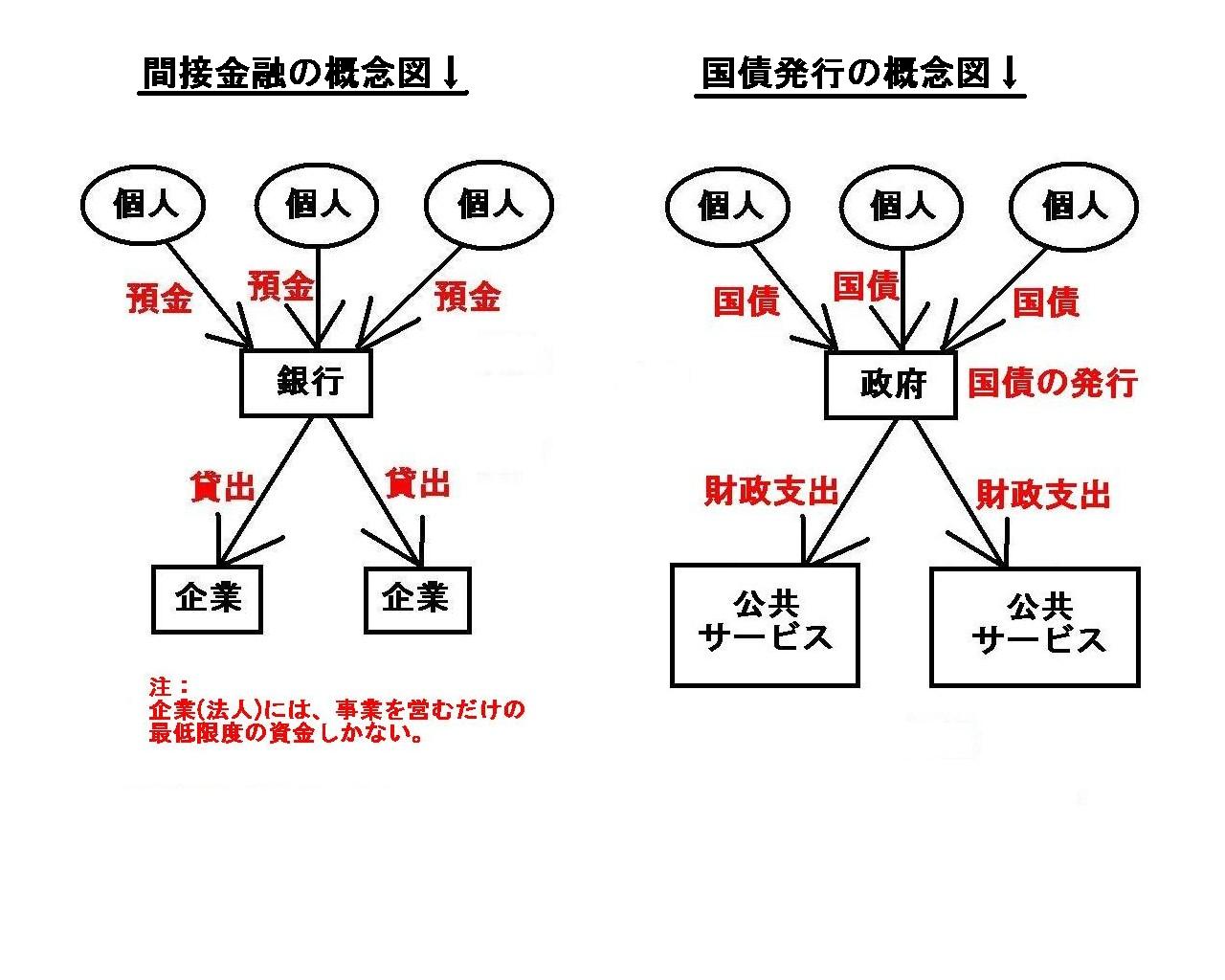

"Conceptually, the issue of a goverment bond is similar to the "indirect

finance" through a bank.

(概念的には、国債の発行は銀行を通じた「間接金融」に似ているのです。)

注:企業(法人)には、事業を営むだけの最低限度の資金しかない。

それから、紹介している2本の記事についてなのですが、米国の2社の米国株式市場への上場は純粋な「域内上場」であるわけですが、

どちらの企業も筆頭株主は日本企業であるとのことです。

まず、法人が法人に出資をしているということで、今日の議論に照らせば、理論的にはそれは間違いだということになると思います。

また、日本企業が米国株式市場で上場を行う際には、その日本企業は米国において「SEC登録」を行わなければならないわけですが、

以前も同じようなことを書きましたが、米国人投資家は、「SEC登録」によりその上場企業は生来的には日本企業であるということを

証券投資の上では意識しなくてよくなるわけです(米国人投資家からはあたかも米国企業であるかのように見えるようになる)。

そのことはすなわち、米国人投資家から見ると米国株式市場に「米国預託証券」は存在しない、ということを意味すると思いました。

In a sense, there doesn't exist an "American Depositary Receipt" in the

U.S. stock market

from a viewpoint of American investors.

To put it

simply, the "SEC Registration" puts an "American Depositary Receipt" in the U.S.

stock market into the shade.

From a viewpoint of American investors, an

"American Depositary Receipt" looks

as if it were securities issued by an

American company.

ある意味、米国人投資家から見ると、米国株式市場に「米国預託証券」は存在しないのです。

簡単に言えば、「SEC登録」が米国株式市場内の「米国預託証券」を目立たなくするのです。

米国人投資家から見ると、「米国預託証券」はあたかも米国企業が発行した有価証券であるかのように見えるのです。

{kind=link}

{kind=link}